В СССР все было: еда, одежда, обувь

И было специальное слово, которое обозначало покупку всех этих товаров: «достать».

В СССР не покупали хорошую одежду и обувь — ее доставали. Потому что нормальная одежда и обувь в магазинах не продавались. Нужно было проявить определенные предпринимательские способности, чтобы приобрести приличную рубашку или юбку.

Спроси у бабушек и дедушек, они должны хорошо помнить огромные очереди, которые занимали за день (отсюда и возникло понятие «записаться в очередь»), «выброшенные» товары, стояльщики в очередях, закрытые магазины для элиты, в которых всегда все было, распределение товаров через место работы (например, автомобили), блат и товары из-под полы. А джинсы, жвачки или импортная техника вообще стали фетишем части советских жителей — их нельзя было достать. Даже рыбный день — когда в советских столовых вместо мяса была рыба — ввели из-за дефицита мяса в стране.

Экономическая политика СССР была примитивной. Коммунистам повезло, что они захватили страну с огромными ресурсами, в которой все необходимое можно было просто взять у природы. Но если нужно было что-то произвести, например, сшить джинсы или выдавить апельсиновый сок, то тут же возникали проблемы. Ты в курсе, что в СССР не было апельсинового сока? Зато была куча рыбы, потому что страна была окружена морями. Если бы морей вокруг не было, и рыба была в дефиците, то партия, скорее всего, запретила бы вспоминать о рыбе.

Но никогда, ни при Сталине, ни при Хрущеве, ни при Путине, этот огромный потенциал не удавалось реализовать. Всегда экономика развивалась только по самому простому пути — торговать сырьем: завалить мир рыбой, зерном (в основном украинским), нефтью и газом (на первых порах тоже украинскими).

Как вернуть денежные средства?

В свою очередь, возвращение уплаченной страховой премии осуществляется на основании вышеуказанного нормативного акта (3854-У), в котором сказано, что страховщиком должны предусматриваться условия по возврату денежных сумм страхователю. Хотя, данный процесс обычно оговаривается внутренними правилами кредитного учреждения они не могут противоречить требованиям ЦБ.

Вернуть финансовую защиту можно в такой последовательности:

- Ознакомиться с условиями договора и выяснить какие особенности имеет данная процедура в конкретном банке. Лучше это сделать еще до постановки своей подписи на бланк;

- Если страховая премия уплачена, а кредитный договор не заключен, то на основании письменного требования заемщика полная сумма должна быть возвращена;

- Если кредитный договор подписан, то подается заявление отказа от страховки по кредиту;

- Рассмотрение обращения проходит в течение 5 -ти рабочих дней, в результате чего принимается решение;

- Если итог положительный, то клиенту перечисляется ранее полная уплаченная по финансовой защите сумма.

В процессе возврата денег по финансовой защите важно соблюдение нескольких условий:

- Заявление отказа от финансовой защиты по кредиту должно быть подано в банк не позднее 14 –ти дневного срока с момента заключения договора страхования.

- В этот период не произошел страховой случай;

- В тексте заявления должны быть указаны способ и реквизиты для перечисления средств, если необходим безналичный расчет.

Если банк отказывается осуществлять возврат страховой премии, то заемщик может:

- Направить жалобу в адрес руководства банка;

- Создать обращение в общество по защите потребительских прав;

- Отправить жалобу в Центральный Банк;

- Обратиться с исковым заявлением в суд.

В СССР у всех была работа…

Всеобщая занятость обеспечивалась принудительным направлением на работу после ВУЗа и статьей за тунеядство.

Тунеядцами тогда называли тех, кто нигде не работал и «жил на нетрудовые доходы». Сейчас их назвали бы предприимчивыми людьми, а тогда бросали в тюрьму.

Когда руководить страной стал Андропов, милиция начала устраивать рейды по ресторанам и магазинам в рабочее время — она отлавливала всех трудоспособных, которые там находились, и сообщала на работу о прогуле. А если ты не работал больше 4 месяцев, то мог отправиться на общественные работы или в тюрьму.

Представляешь, если завтра ты зайдешь в 12:00 дня в кафешку за стаканом любимого смузи, а тебя за это полиция отправит в тюрьму?

В СССР не было олигархов

В классическом смысле этого слова олигархов в Союзе действительно не было — власть расстреляла тех, кто мог бы ими стать.

Олигарх — это бизнесмен, который использует политическую власть для собственного обогащения. А те, кто потенциально мог бы стать олигархом (или даже бизнесменом) в будущем — богатые селяне-фермеры (так называемые кулаки), помещики и буржуазия — были репрессированы. Например, богатых селян расстреливали, ссылали на север или отправляли на исправительные работы.

Тогда нельзя было владеть чем-то кроме личных вещей, например, заводами, землей, сельхозживотными или инструментами, акциями компаний, иначе ты становился врагом народа.

Задумайся: за десятки лет эти люди так не смогли построить страну, где они сами могли бы покупать все продукты в магазине. Зато сумели уничтожать людей десятками тысяч.

«Будущее с ИИ — не столько про киборгов и метавселенные, сколько про удобный быт»

— Что для тебя означает технологичное будущее?

Это не обязательно что-то футуристичное вроде киборгов и метавселенных — по крайней мере, в перспективе ближайшего десятилетия. Это про удобный быт.

Каждый день, вызывая такси или подписывая документы, я четко чувствую: мы — последнее поколение, которое тратит столько времени и сил на рутину. Уже завтра, через год или пять лет всевозможные умные сервисы автоматизируют миллионы рядовых задач — вовремя закажут продукты, спланируют расписание, вычитают договор.

— Уже есть сервисы, которые могут сгенерировать письмо коллеге и поболтать с ребенком перед сном. Но быт большинства пока не изменился, по крайней мере кардинально. Почему думаешь, что перемены все же скоро случатся?

Сейчас даже самая развитая нейросеть — не более чем ребенок, который съел «Википедию». Но все ускоряется в геометрической прогрессии.

Пару лет назад про генеративный ИИ и большие языковые модели знали только энтузиасты и фрики. А сейчас только у ChatGPT больше 100 миллионов пользователей ежемесячно, нейросети гуглят наравне с фитнесом, на январском форуме в Давосе потенциал и угрозы ИИ обсуждали активнее прочих тем.

В 2024 году кардинально большее число людей кардинально чаще начнут пользоваться ИИ и прочими технологиями. А чем больше пользователей у умных сервисов, тем умнее они становятся.

— Как это сделает жизнь среднего человека лучше? Президент МВФ на том же давосском форуме спрогнозировала, что ИИ лишь усугубит неравенство — затронуты будут около 40% рабочих мест во всем мире.

Возможно, цифра даже больше — мне сложно представить профессии хотя бы с минимальной интеллектуальной или коммуникационной составляющей, на которые не повлияет ИИ в ближайшие пару лет. Но «повлияет», «затронет» — это необязательно «лишит».

Впрочем, здесь не стоит вопрос выбора будущего с технологиями или без. Да, люди склонны паниковать и демонизировать новшевства — наш архаичный инстинкт самосохранения научил нас бояться перемен. Но полностью прогресс не остановить. Даже если каждый регулятор будет вести себя как жуткий консерватор. Даже если под угрозой будут не 40%, а 100% рабочих мест. В нас заложено эволюционировать, мы просто физически не можем вечно оставаться в статусе-кво.

И все, что мы тут можем — все, что может и должно сделать государство, — придумать, как поддержать людей, потеряющих работу. Как смягчить урон для части населения, чтобы вырос общий уровень жизни.

А вырастет он непременно — сравните Средневековье и сегодняшний мир. Да, у нас остались насилие и расслоение, но даже в самых бедных странах у людей улучшились медицина и образование, стало проще переехать, появились возможности зарабатывать удаленно. Все это благодаря науке и технологиям.

— То есть не рассматриваешь плохой исход, вроде глобальной цифровой тюрьмы?

Он возможен. По ощущениям, шансы на это от 1:5 до 1:10, и многое тут определит 2024-ый — в этом году в мире пройдет необычно много выборов, плюс должны как-то завершиться затяжные вооруженные конфликты. Чем больше побед будет за радикальными и консервативными силами, чем центричнее будет мир, тем вероятнее пугающие сценарии — условно, что сильный ИИ попадет в руки террористов или диктаторов.

— И какой негативный сценарий самый вероятный?

Самый нереалистичный вариант — восстание умных машин, самый возможный — тотальная монополизация ИИ богачами, царьками и мошенниками. Потому что плохих людей с властью много, а роботов с сознанием пока нет.

Собственно, ИИ-корпократия уже формируется в США и Китае. В остальных странах этот рынок недостаточно развит, чтобы говорить о монополии.

Стоит ли отказываться от финансовой защиты?

Финансовая защита по кредитам не всегда бывает невыгодной. Решение об отказе или принятия условия является добровольным, однако, зачастую перед окончательным «нет» целесообразно изучить все сопутствующие обстоятельства:

1. Расчет переплаты с защитой и без:

Как правило, страховка по кредиту поощряется лояльными условиями со стороны банка. Например, процентная ставка может быть снижена на 1%. Если стоимость защиты окажется ниже этого значения, то имеет смысл с ней согласиться. В таком случае переплата будет меньше, а в качестве приятного дополнения заемщик окажется застрахован.

2. Страховые случаи:

Стоит как следует изучить страховые случаи, указанные в договоре. Их перечень может разниться в зависимости от банка. В одних в этот список входят, действительно, редкие, возникновение которых маловероятно. Как следствие, защита от них не оправдана. А вот в других, изложены обстоятельства, шанс возникновения которых значительно выше. Тогда определять целесообразность лучше исходя из конкретных жизненных ситуаций заемщика в период обращения за кредитом.

3. Объект страхования:

Вместе с тем, стоит учитывать, что именно попадает под защиту. Как правило, это физическое состояние заемщика. Тем не менее, когда приобретаемый объект выступает в качестве залога, он также подлежит страхованию. В ряде случаев это полезно, например, при автокредите.

Читайте: Страхование залогового имущества.

4. Условия финансовой защиты:

Часто программы страхования и защиты имеют вариативность. Так, на основании пожелания клиента могут вноситься или исключаться определенные пункты. Такая комбинаторика не только может сказаться на цене страховки в меньшую сторону, но и сделать ее оправданной.

5. Предложения различных компаний:

Если содержание договора с банком не запрещает сотрудничество с иными страховыми организациями, то можно изучить их предложения. В случае, если они окажутся выгоднее, то разумно будет предложить этот вариант в качестве альтернативного.

Заявление на отказ от страховки по кредиту — образец

Это примерный образец заявления. Как я уже написал выше, если у банка есть свой шаблон заявления — нужно заполнять именно его.

К заявлению (неважно ваше оно или по образцу банка) необходимо приложить:

- копию договора страхования или заявления на участие в программе «Финансовая защита» или любой другой документ, в котором указана эта услуга;

- копию квитанцию об оплате этой услуги (она тоже может иметь разный вид, но у вас она должна быть).

_____ Наименование банка _________

Адрес: ___________________________

от _______________________________

Паспорт __________________________

Адрес: ___________________________

Телефон: _________________________

Заявление об отказе от договора страхования

Вариант 1:

Я, ___ФИО___, являюсь страхователем по договору страхования № _________ от _____________.

Вариант 2:

_____________ г. я, ___ФИО___, был подключен к Сервис-Пакету «Финансовая защита», что является страхованием жизни и здоровья заемщика.

Прошу расторгнуть указанный договор страхования и исключить меня из программы Сервис-Пакет «Финансовая защита», а так же осуществить возврат уплаченной мною комиссии (страховой премии) по следующим реквизитам:

Реквизиты вашего счета

Подтверждаю, что с даты заключения договора страхования (Сервис-Пакета «Финансовая защита»), страховых событий, а так же, событий, имеющих признаки страхового случая, не наступало, страховые выплаты в мою пользу не производились.

Обращаю Ваше внимание на то, что Указание Банка России от 20 ноября 2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования (с изменениями и дополнениями от 01.06.2016 г., 21 августа 2017 г.)» не предусматривает возможности установления страховщиком дополнительных требований к перечню приложений (документов) к письменному заявлению об отказе от договора добровольного страхования. Приложения:

Приложения:

1.Копия договора страхования (или Сервис-Пакету «Финансовая защита»);

2.Копия документа об оплате комиссии (или страховой премии);

3.Копия паспорта

_______________ г. _________ подпись __________ _____ ФИО _______

Не мучайтесь копированием текста, лучше скачайте этот образец в готовом виде.

У нас получилось вот такое простое заявление. Если вы не нашли форму заявления на сайте банка, берите эту, заполняйте, прикладывайте все документы по списку приложения и сдавайте все это добро в банк.

Если в ваших документах вы где-то обнаружите название страховой компании, которая оказывает услуги страхования в рамках программы Сервис-Пакету «Финансовая защита», тогда сделайте такое же заявление с таким же приложением и для страховой компании. Это обязательно.

На этом сегодня все, внимательно читайте договоры, которые подписывайте и учитесь принимать взвешенные решения даже в таких стрессовых ситуациях.

«За счастливое будущее в ответе предприниматели и инвесторы»

— Ты говоришь про переосмысление всего общественного устройства. При этом централизация — фундамент современных государств и крупных компаний. Разве они не будут сопротивляться?

Они уже сопротивляются — это и есть движение децелерационистов. Конечно, в нем есть и обычные люди, сторонники теорий заговора или просто консерваторы. Но очень многие «децелы» — чиновники и владельцы корпораций. Неудивительно, что появляются такие штуки как явно недоработанный Закон ЕС об ИИ или коллективные письма с просьбой приостановить обучение LLM.

По теме: Игорь Пивоваров о том, что происходит с OpenAI

— Почему думаешь, что будущее за e/acc, если среди децелерационистов так много влиятельных людей?

Во-первых, как я уже говорил, эволюцию невозможно остановить. Разве что ценой разрушения общества.

Во-вторых, с появлением интернета и социальных сетей авторитет чиновников и богачей стал весить меньше — информация распространяется очень быстро, и на 100% ее не удерживают даже тюрьмы и взятки. Так что с каждым годом правители и менеджеры все больше зависят от мнения толпы — и потому по большей части будут принимать популярные решения, по крайней мере вне диктатур. А среди популярного сейчас — удобные привычные сервисы.

Это и есть главное оружие акселерационистов — классные инновационные продукты, от которых пользователи не захотят отказываться. Выходит, что за счастливое будущее в ответе предприниматели и инвесторы.

— А что делать обычным людям?

Большинству — ничего, для глобальных сдвигов в коллективном сознании достаточно усилий 10% населения. Разве что не совершать очевидного зла. Как минимум, чтобы прийти к позитивному технологичному будущему, мы должны выжить и не откатиться к первобытности — то есть не допустить мировой ядерной войны, не спровоцировать стихийные бедствия, не погрязнуть в мусоре и так далее.

— Вернемся к предпринимателям. Какие сервисы нужно создавать, чтобы двигаться к «хорошей» децентрализации?

Первое направление — как бы фронтенд прекрасного будущего — нейросети, IoT-датчики, роботы и прочие продукты, которые упрощают когнитивную и физическую деятельность людей. Здесь главная технология — ИИ.

Второй вектор — его можно назвать бэкендом — это Web3, то есть эффективное безопасное пространство для коммуникации и торговли. В основе Web3 должна быть криптография, чтобы защитить и уравнять участников — к примеру, чтобы журналисты могли вести расследования и собирать донаты, не боясь преследования.

Третье — база, без которой никакого будущего не случится: вычислительные мощности. Технологический прогресс упирается в бутылочное горлышко инфраструктуры, и кризис полупроводников — лишь часть проблемы. Нужны кардинально новые источники энергии и способы охлаждения — ну, или значительная оптимизация старых.

— А на что в первую очередь смотреть инвесторам?

На разработки, о которых 99% рядовых пользователей не знают. А если знают, считают бесполезными и сложными — как это было с ПК и интернетом.

Сейчас это ИИ-агенты — персональные ассистенты, способные не просто отвечать на вопросы или генерировать картинки, а решать комплексные задачи. Прямо как живые менеджеры. Условно, говоришь в смарт-часы «хочу с друзьями в отпуск» — и бот в твоем смартфоне стыкует расписания, находит оптимальные маршруты с учетом цен и предпочтений каждого, а еще подбирает аргументы, чтобы убедить поехать того самого друга-трудоголика. И все это за несколько секунд.

По сути такие агенты — кардинально новый способ взаимодействия с цифровыми данными, в первую очередь с интернетом. И это основа для будущего сильного ИИ.

— Когда подобные начинания приведут к первым ощутимым сдвигам в общественном устройстве?

Если ИИ продолжит развиваться быстрыми темпами, думаю, есть шанс — пусть и небольшой, — что уже в 2030 году мы будем жить в совершенно иной экономике.

— Перемены коснутся всех на планете?

Есть несколько аксиом, которые вряд ли изменятся даже при идеальном раскладе.

Первое: всегда будет процент очень глупых или очень злых людей. Если у человека появляется криптокошелек, он не перестает быть антипрививочником или маньяком. Второе: все-все люди никогда не смогут договориться, даже если понимают, что это сделает жизнь каждого лучше. Эти аксиомы порождают третью, самую грустную — полноценного равенства не будет.

Другими словами, температура по больнице точно вырастет и разрывы сгладятся, но жить одинаково хорошо все точно не будут. По крайней мере, до технологической сингулярности — а дальше мы пока совсем не можем загадывать.

Фото на обложке: предоставлено Степаном Гершуни

Инфографики: RB.RU

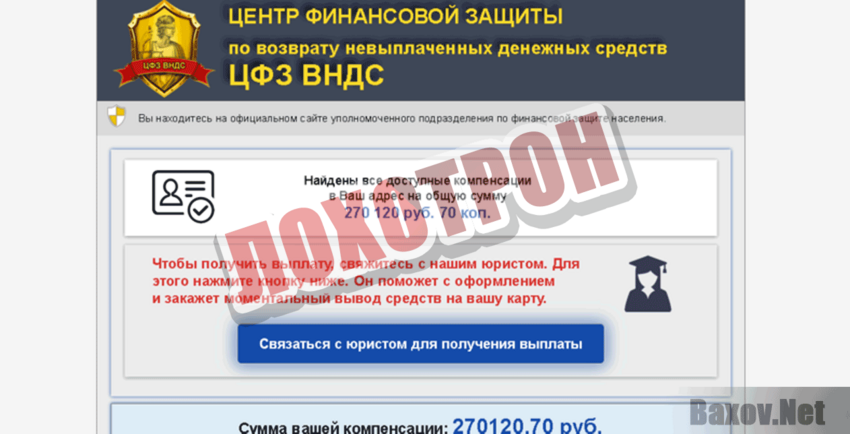

Центр финансовой защиты по возврату невыплаченных денежных средств развод или нет?

Информацию о возмещении денежных средств распространяют через социальные сети, преимущественно через видеохостинг YouTube. Это либо инструкция о том, как воспользоваться их сервисом, либо «отрывок» из новостей. Это на самом деле реальный видеоряд, но звуковая дорожка изменена. Причем монтаж настолько некачественный, что невооруженным взглядом виден рассинхрон.

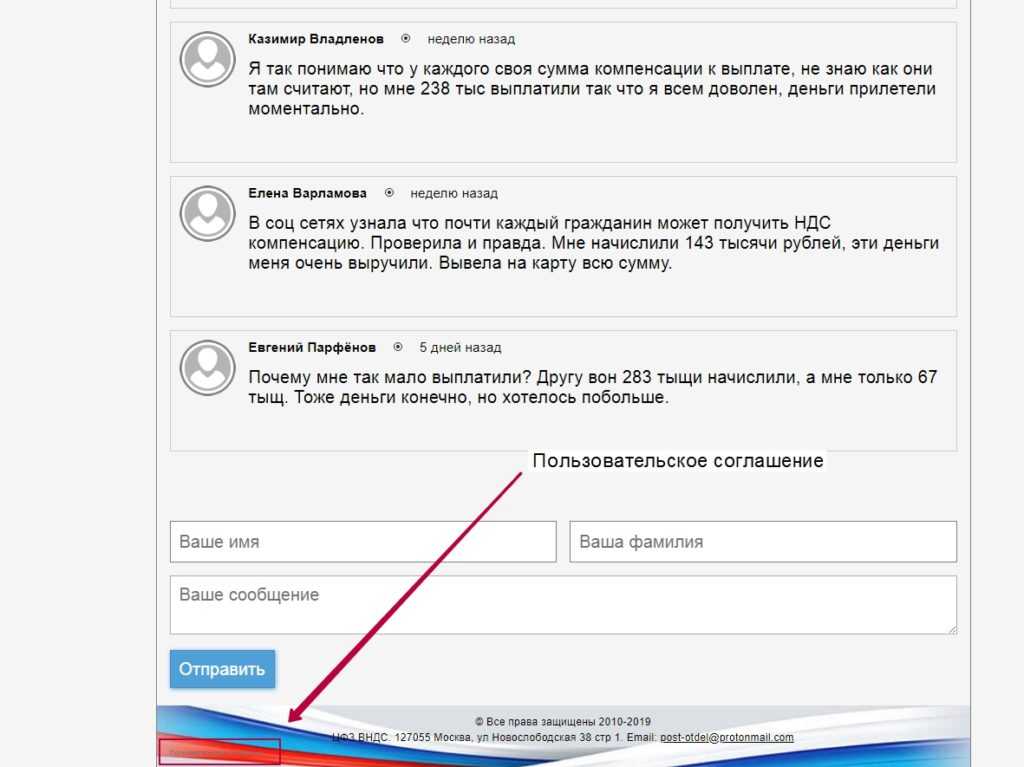

Для усиления эффекта убеждения в сети размещены позитивные отзывы. Вот их примеры, «догнавшие» нас благодаря таргету.

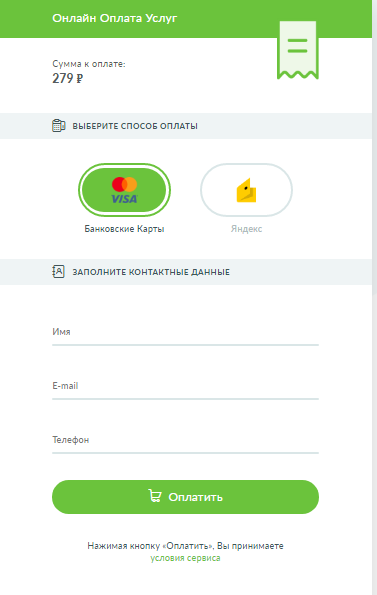

7. Открывается форма для оплаты

Будьте добры оплатите 279 рублей.

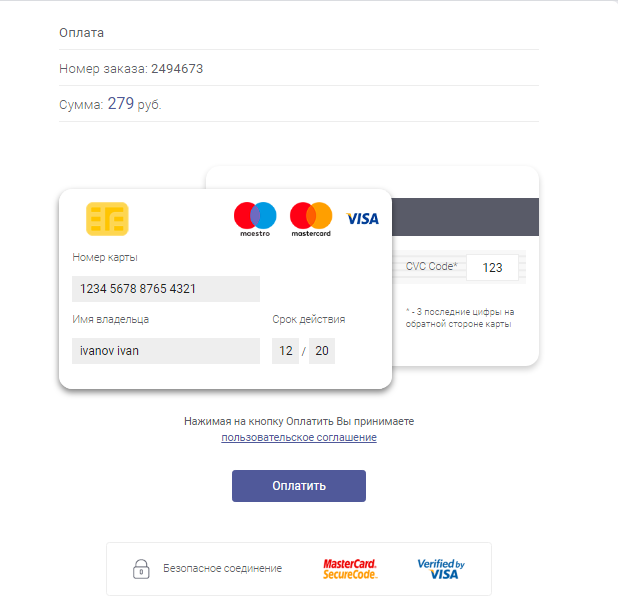

Будьте добры оплатите 279 рублей. Вводим вымышленные данные банковской карты

Вводим вымышленные данные банковской карты

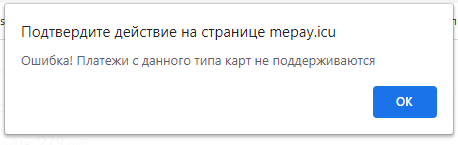

Только в этот раз всё серьезно и система не примет вымышленные данные.

После оплаты регистрации анкеты нужно будет совершить еще целых 14 переводов. В результате никакой компенсации никто не получит!

Вот перечень последующих переводов, требуемых для оплаты в ЦФЗ ВНДС (ЕКЦ ВНДС):

Оплата регистрации — 257 рублей;

Плата повторной регистрации — 253 рублей;

Внеочередная проверка заявления — 510 рублей;

Совершить привязку реквизитов — 279 рублей;

Произвести идентификацию — 440 рублей;

Оплатить комиссию и получить деньги — 820 рублей;

Внести в кадастр и получить средства — 500 рублей;

Оплатить бронь — 450 рублей;

Получить цифровую подпись — 924 рублей;

Получить лицензионный ключ — 840 рублей;

Произвести настройку линии — 725 рублей;

Подключить страховой пакет — 651 рублей;

Активировать страховой пакет — 948 рублей;

Подключение мгновенных переводов — 1280 рублей. Итого 8 877 рублей нужно подарить мошенникам, чтобы получить… НИЧЕГО!

Приводим полный текст пользовательского соглашения, ссылка на которое есть внизу сайта. Размер надписи — 7px.

Его общий смысл — сайт развлекательный, вы сами виноваты.

Разоблачение проекта

Проекты такие, как ЦФЗ ВНДС, не отличаются большой фантазией. Всё это уже было, и обсусоливалось миллионы раз (с известными ссылками можно ознакомиться в начале обзора). Просто наш народ, к сожалению, забывает о том, что все эти схемы идут по накатанной. Кто-то подал идею, и дальше, по шаблону пошли печатать, как на ксероксе.

Тут можно долго не разглагольствовать, и просто скопировать часть информации. Выделяем её кавычками и вуаля. Система поиска находит Единый компенсационный центр ВНДС, Официальный компенсационный центр ВНДС. Просто меняется первое слово и всё. Дальше как по маслу.

Только один момент выдаёт жуликов с потрохами – шаблонность.

- Информация, которую предоставляют администрация одинаковая на любом ПК или телефоне. А именно – размер суммы (270 120 р).

- Последние цифры банковской карты можно вбивать наугад — хоть 123456, хоть нули, можно и просто пробел или запятую поставить — лишь бы поле непустое было. А иногда можно и вообще ничего не вводить — сразу кнопку нажимать. Система все равно найдёт выплату и пропустит пользователя дальше.

- При общении с юристом на вопрос «Жду от вас ответа», можно вбить всё что угодно (цифры, маты, призыв к революции). Это бот. Он отвечает одинаково всем.

- Заполнять анкету можно любыми данными. Назвать себя Мэрлин Монро и указать мужской пол, или почувствовать славу великого Чингисхана. Фантазия безграничная. Данные не проверяются.

Таким образом, назревает вопрос. Зачем се эти нелепые телодвижения, которые приводят абсолютно любого смертного к загадочной сумме? Неужели администрация так лажает?

Нет. Мошенники знают, что делают. Так как никто никаких гарантий не даёт, а вся эта выдумка с центром – простая афера.

- Сайт написан на простом шаблоне, под копирку.

- Общественная организация, которая занимается финансовой защитой населения, не имеет телефона, адреса, реквизитов и лицензии.

- Постановления 28/19329к от 10.01.2020 г. нет. Это выдуманный закон.

- Отзывы на сайте фальшивые (и забавные). Хотя отзывы свои оставлять можно.

Только есть одно но… Давайте немного разберём сами отзывы.

В каких новостях? По какому каналу?

Простите, где эти объявления? Почему-то наш председатель молчит. Можно, конечно его разговорить, с помощью паяльника и утюга, но вряд ли он что-то знает.

Финансовая защита по кредитам — что это такое?

Многим известно, что одна из базовых задач банковских служащих, работающих с гражданами, состоит в продаже основных и сопутствующих услуг. Однако, отчетливо понимая это, клиенты негативно относятся к факту дополнительных расходов и неохотно поддаются на убеждения менеджеров. В некоторых случаях заемщики уже рефлекторно реагируют на всякого рода предложения, содержащие ходовые фразы.

Одним из таких «приевшихся» терминов является «страховка по кредиту», которую, как правило, предлагают оформить в большинстве банков и по любым ипотечным и кредитным продуктам. Если еще несколько лет назад к ней относились, как к обязательной и неотъемлемой части заключаемого договора, то на сегодняшний день уже не новость, что банковские учреждения не вправе навязывать такую услугу. А заемщик, в свою очередь, не обязан ее оформлять.

Читайте: Как законно не платить кредит банку?

Как следствие, статистика продаж страхования жизни и здоровья значительно снизилась, что отразилось на доходности кредитных организаций. Поэтому банкам приходится искать новые способы продвижения услуг по страховке. И в качестве продуманного шага стала применяться подмена терминологии. Когда традиционный договор страхования займа преподносится в качестве выгодного дополнения к кредиту.

Финансовая защита по кредитам – это группа банковских дополнительных услуг, предлагаемая при оформлении займа. По своему назначению она идентична классическому добровольному страхованию и направлена на обеспечение возврата кредитных средств, а также на возмещение ущерба банку, в случае неисполнения своих обязательств заемщиком.

Таким образом, использование кредитором обновленного термина является законным вводом в заблуждение клиентов, которые не берут за правило досконально изучать содержание договора и придавать значение вписанным в него допуслуг.

Советские граждане были свободными

Были свободными до тех пор, пока следовали всем запретам, которые установила партия.

Первая причина, почему СССР — это зло, в том, что он практиковал превосходство государства над личностью. При чем официально декларировал обратное: якобы в Союзе все люди были свободными. «Я другой такой страны не знаю, где так вольно дышит человек» — одна из самых популярных песен того времени.

Советская свобода имела четкие пределы: ты свободен в том, поджарить сегодня на обед картошку или сварить, но не свободен в выборе одежды — потому что государство решило, во что одеваться; в выборе места работы — после универа тебя направляли на отработку; в чтении — газеты были только правительственные и превозносили власть, а литература проходила цензуру; в праве молиться своим богам — религия находилась под запретом; в словах — на тебя запросто могли настучать за критику власти, и это закончилось бы тюрьмой в лучшем случае.

Государство заботилось о своих гражданах — и думало вместо них

Единственное, чем власть обеспечивала граждан — это мыслями, которые она старательно вкладывала в голову каждому буквально с рождения. Пожизненный контроль за гражданами был поставлен на конвейер лучше, чем выпуск холодильников.

В 7 лет ребенок становился октябренком, потом — пионером, потом — комсомольцем. В школах обсуждали, как должны вести себя советские дети, устраивали политические лекции. Взрослые вступали в партию, на работе проводились собрания, на которых сотрудники разбирали поведение друг друга. На рабочем месте за идеологию отвечал парторг, который занимался пропагандой и следил за идеологическим воспитанием коллектива.

Зло никогда не признает себя злом, оно будет прикрываться фотографиями счастливых детей, улыбающихся в усы вождей и красивыми лзунгами о свободе. Сталин с плакатов любил детей, а реальный Сталин убил миллионы их родителей, оставив детей сиротами.

Само страшное зло творится не на войне или в лагерях — там мы видим лишь итог зла. Самое страшное зло происходит в кабинетах, и его совершают ухоженные чиновники в дорогих костюмах (или в простых солдатских шинелях).

Это главное зло, в отличие от грабежей на улицах города, сложнее обнаружить и очень сложно наказать — потому что у него власть. Проще бороться с ним тогда, когда оно только зарождается.

Часто злодеи не замечают, как начинают становится такими, потому что поначалу их зло маленькое: они проходят мимо кражи, берут маленькие взятки (а куда деться? не мы такие — жизнь такая), и когда остаются безнаказанными, чувствуют свою неуязвимость и переходят к большому злу: крышуют воровство из бюджета, согласовывают незаконные стройки, назначают друзей на должности.

Поэтому когда мы не обращаем внимания на маленькое зло и позволяем ему существовать, то сами открываем дорогу бОльшему злу, которое рано или поздно перерастет в большОе. Если сегодняшние коррупционеры останутся безнаказанными, то помогут вырасти очередному огромному злу, не замечать которое уже не получится, и от которого пострадает вся страна.

Условия программы защиты по кредитам.

Хотя, произошли некоторые корректировки в наименованиях услуг, финансовая защита по кредитам мало чем отличается от стандартной страховки и имеет следующие условия:

- У финансовой защиты при получении кредита отсутствует фиксированное значение. Стоимость зависит от страховой суммы, а также от тарифов по программе;

- В качестве объекта защиты, как правило выступает здоровье и жизнь заемщика. Однако, в некоторых банках, например, Сбербанке, финансовая защита по кредитам охватывает и потерю рабочего места. Правда, только в недобровольных случаях. Вместе с тем, при целевом кредите объектом может выступать приобретаемое имущество (автомобиль, квартира и т.д.);

- Базовые условия могут быть скорректированы, как по инициативе банка, так и по просьбе клиента;

- Продолжительность действия программы не привязана к сроку кредитного соглашения. Дата начала исчисляется со дня осуществления оплаты услуги и продолжается до установленной в договоре даты. Но, если займ выплачен досрочно, договор по финансовой защите не прекращает свое действие;

- Оплата производится единовременно. В качестве средств по платежу могут использоваться не только личные финансы, но и часть кредита в день заключения соглашения;

- Прервать действие защиты можно досрочно, но только после погашения кредита. Для этого потребуется личное посещение офиса банка для составления соответствующего заявления.

Читайте: Кредит под залог недвижимости в ВТБ.