Содержание

| Заголовки для www.bistrii-kredit.ru |

|---|

Похожие сайты

1000g.ru 1000tortov.ru 101prorab.ru 102prog.ru 1future.ru 2012thebest.ru 23awg.ru 2bbm.ru 4istota.ru

| Исходящие ссылки |

|---|

| 240 посетителей посещает сайт ежемесячно, каждый из них просматривает приблизительно 2.78 страниц. |

Веб-сервер

| Информация о дата-центре | |

|---|---|

| Время загрузки веб-сервера составляет 0.31 секунды | |

|

Petersburg Internet Network ltd. AS198610 Beget Ltd Yaroslavl’ Yaroslavl’ Russian Federation 57.6299, 39.8737 |

| Серверами доменных имён являются ns1.beget.ru (5.101.159.11), ns2.beget.ru (185.50.27.12). ИП адрес сайта 5.101.152.55 | |

| ИП: | 5.101.152.55 |

| Тип сервера: | nginx/1.6.2 |

| Кодировка: | UTF-8 |

| ПИНГ www.bistrii-kredit.ru (5.101.152.55) Размер пакета составляет 37 байт. | |

|---|---|

| 37 байт для 5.101.152.55: seq_num=1 TTL=67 | 26.6 мс |

| 37 байт для 5.101.152.55: seq_num=2 TTL=67 | 28.0 мс |

| 37 байт для 5.101.152.55: seq_num=3 TTL=67 | 26.5 мс |

| — www.bistrii-kredit.ru результаты пинга — | |

| 4 запроса отправлено, 4 пакета получено, 0 потеряно (0% потерь) | |

| Средний пинг до сервера составляет 20.3 мс, и среднее время загрузки сайта 0.31 секунды. |

| Конфигурация веб-сервера | |

|---|---|

| Тип содержания: | text/html; charset=utf-8 |

| Дата: | Sat, 28 Feb 2015 00:44:59 GMT |

| Веб-сервер: | nginx/1.6.2 |

| Х-поддержка: | PHP/5.5.20 |

| Разное: | + |

| П3П: | — |

| Добавление куки: | — |

| Е-тэг: | — |

| Содержание MD5: | — |

| Штифты открытого ключа: | — |

Данные являются приблизительными*

Последнее обновление: 25.03.2017 02:29:15

Отзыв на сайт GO-KREDIT.RU: Ваш надежный проводник в мире финансовых возможностей

Достоинства:

- Независимость и обширный каталог. GO-KREDIT.RU предоставляет неискаженный обзор финансовых предложений, отражая все актуальные варианты от различных организаций. Они не являются частью банков или других финансовых учреждений, что подчеркивает их независимость и преданность обеспечению объективной информации.

- Бесплатные советы и максимальная прозрачность. Ценность предоставляемой информации на GO-KREDIT.RU трудно переоценить. Советы, предоставляемые на сайте, помогают принимать осознанные решения при выборе банка или МФО. Благодаря максимальной прозрачности, пользователи могут быть уверены в том, что получают актуальные и точные данные.

- Бесплатность услуг. Одно из основных преимуществ – это полностью бесплатный доступ к информации и советам. GO-KREDIT.RU действительно делает все возможное, чтобы обеспечить своих посетителей необходимой информацией без каких-либо скрытых платежей.

- Сохранение суверенитета пользователя. Сайт уважает приватность и интересы своих пользователей, не передавая личные данные т

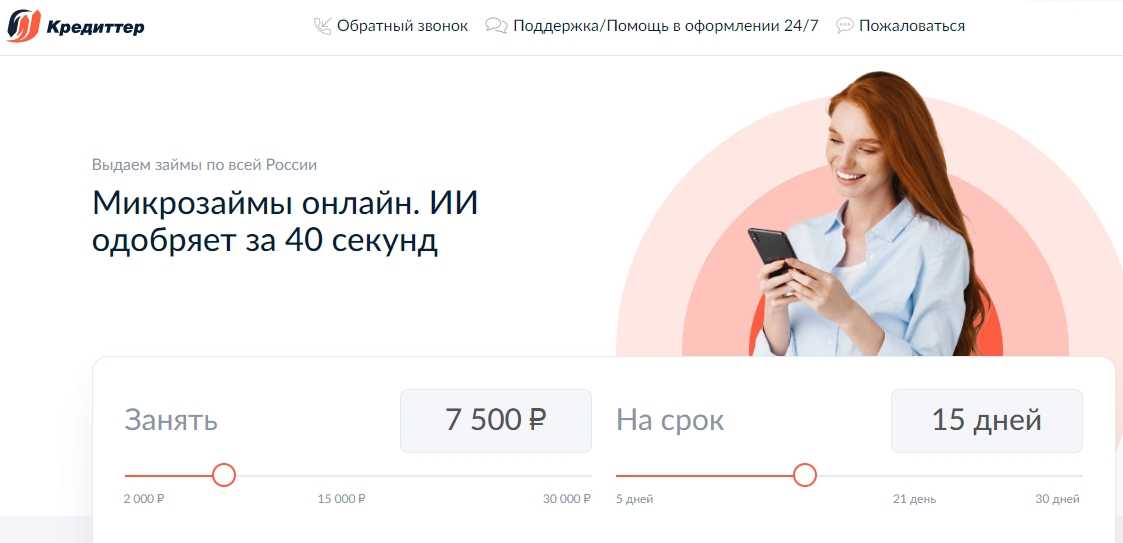

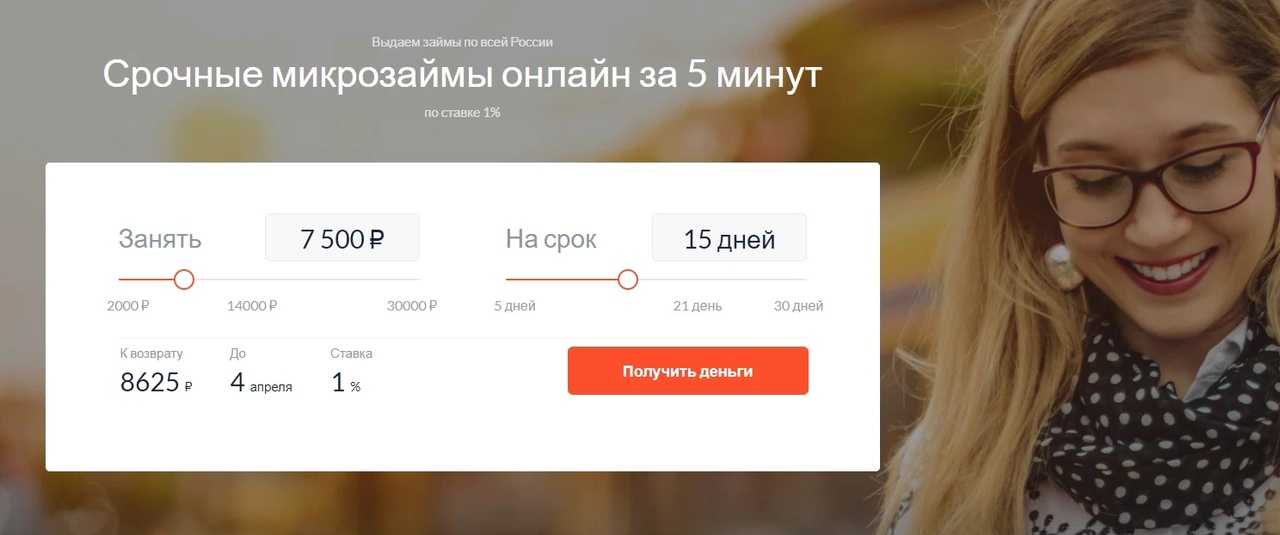

Микрозаймы

Изучите тарифную сетку микрофинансовых организаций

Обратите внимание на займы без процентов — действуют при первом обращении в ряде МФО. Деньги в долг предоставляются по паспорту на карту, Киви или Яндекс-кошелёк

Также можно выбрать перевод на счёт или наличными через платёжные системы. Быстрые займы дают с 18 лет.

19595

5.00

До 100 000 руб.

Макс. срок 168 дней

Решение 1 мин.

Целевые финансы

Одобрение за минуту!

- Условия

- Что требуется

- Про МФО

| Сумма займа: | от 5000 до 100000 ₽ |

|---|---|

| Срок: | от 7 до 168 дней |

| ПСК: | от 36,5 до 292 % годовых |

| % ставка: | от 0,1 до 0,8 % в день |

| Способы получения: | |

| Как погасить: |

| Возраст: | от 18 лет |

|---|---|

| Необходимо: |

|

| Бренд: | Целевые финансы |

|---|---|

| Реквизиты: |

|

| Телефон: | 8 (800) 600-54-93 |

| Свидетельство ЦБ РФ (лицензия): | |

| Адрес: | 129515, г. Москва, ул. Академика Королева, д. 5, подв. 0, оф. 11С |

| График работы: | Без выходных |

ПОДАТЬ ЗАЯВКУ

Реклама ООО МКК «Занимательные финансы»

5912

4.50

До 100 000 руб.

Макс. срок 357 дней

Решение 1 мин.

Рубль.Ру

Короткая анкета!

- Условия

- Что требуется

- Про МФО

| Сумма займа: | от 3000 до 100000 ₽ |

|---|---|

| Срок: | от 5 до 357 дней |

| ПСК: | 292 % годовых |

| % ставка: | 0,8 % в день |

| Способы получения: | |

| Как погасить: |

| Возраст: | от 18 до 75 лет |

|---|---|

| Необходимо: |

|

| Бренд: | Рубль.Ру |

|---|---|

| Реквизиты: |

|

| Телефон: | 8 (804) 700-04-70 |

| Почта: | hello@rubl.ru |

| Свидетельство ЦБ РФ (лицензия): | |

| Адрес: | 198188, г. Санкт-Петербург, вн. тер. г. Муниципальный округ Автово, ул. Васи Алексеева, д. 1, лит. А, пом. 4Н, ком. 2 |

| График работы: | Без выходных |

ПОДАТЬ ЗАЯВКУ

Реклама ООО МКК «Рубль.Ру»

11115

5.00

До 100 000 руб.

Макс. срок 364 дней

Решение 10 мин.

Деньги на дом

До 50000 ₽ бесплатно!

- Условия

- Что требуется

- Про МФО

| Сумма займа: | от 5000 до 100000 ₽ |

|---|---|

| Срок: | от 14 до 364 дней |

| ПСК: | от 0 до 292 % годовых |

| % ставка: | от 0 до 0,8 % в день |

| Способы получения: | |

| Как погасить: |

| Возраст: | от 18 лет |

|---|---|

| Необходимо: |

|

| Бренд: | Деньги на дом |

|---|---|

| Реквизиты: |

|

| Телефон: | 8 (800) 770-02-21 |

| Почта: | info@denginadom.ru |

| Свидетельство ЦБ РФ (лицензия): | |

| Адрес: | 660021, Красноярский край, г. Красноярск, пр-т Мира, д. 109, пом. 43, оф. 32 |

| График работы: |

|

ПОДАТЬ ЗАЯВКУ

Реклама ООО МКК «Рубикон»

63784

4.37

До 100 000 руб.

Макс. срок 365 дней

Решение 10 сек.

До зарплаты

До 20000 ₽ бесплатно!

- Условия

- Что требуется

- Про МФО

| Сумма займа: | от 2000 до 100000 ₽ |

|---|---|

| Срок: | от 7 до 365 дней |

| ПСК: | от 0 до 292 % годовых |

| % ставка: | от 0 до 0,8 % в день |

| Способы получения: | |

| Как погасить: |

| Возраст: | от 18 лет |

|---|---|

| Необходимо: |

|

| Бренд: | До зарплаты |

|---|---|

| Реквизиты: |

|

| Телефон: | 8 (812) 426-77-72 |

| Почта: | welcome@dozarplati.com |

| Свидетельство ЦБ РФ (лицензия): | |

| Адрес: | 197374, г. Санкт-Петербург, Мебельная улица, дом 12, корпус 1, лит. А, помещение 53-Н, ком. 428 |

| График работы: |

|

ПОДАТЬ ЗАЯВКУ

Реклама ООО МКК «ДЗП-Единый»

Потребительские кредиты

Взять потребительский кредит можно без обеспечения или под залог недвижимости (автомобиля). Есть специальные программы для пенсионеров. Для оформления заявки нужен паспорт. Некоторые банки требуют дополнительные документы.

5103

5.00

До 7 000 000 руб.

Срок до 96 мес.

Универсальный кредит Газпромбанка

До 8 лет!

- Условия

- Документы

- Требования

- Лицензия

| Сумма: | от 500 000 до 7 000 000 ₽ |

|---|---|

| Срок: | от 13 до 96 мес. |

| Способы получения: |

| Обязательные документы: | Паспорт гражданина РФ |

|---|---|

| Дополнительные документы: |

|

| Возраст: | от 20 до 70 лет |

|---|---|

| Гражданство: | РФ |

| Работа: | Стаж на последнем месте работы — от 3-х месяцев |

ПОДАТЬ ЗАЯВКУ

Реклама Банк ГПБ (АО)

52119

3.80

До 5 000 000 руб.

Срок до 84 мес.

До 5 млн ₽!

- Условия

- Документы

- Требования

- Лицензия

| Сумма: | от 10 000 до 5 000 000 ₽ |

|---|---|

| Срок: | от 36 до 84 мес. |

| Способы получения: |

| Обязательные документы: |

|

|---|---|

| Дополнительные документы: | Пенсионное удостоверение |

| Возраст: | от 18 лет |

|---|---|

| Гражданство: | РФ |

| Работа: | Стаж работы на последнем месте/срок деятельности для самозанятых — от 3 мес. (не применяется для неработающих пенсионеров) |

ПОДАТЬ ЗАЯВКУ

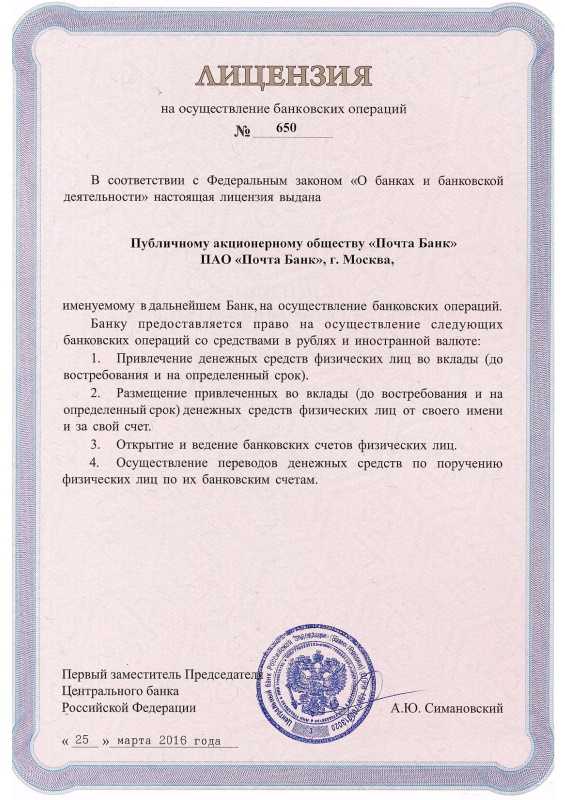

Реклама АО «Почта Банк»

1314

3.00

До 5 000 000 руб.

Срок до 60 мес.

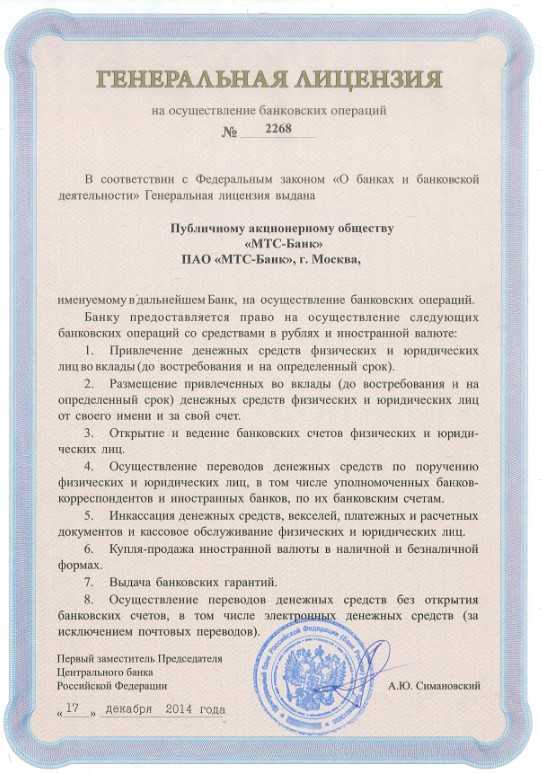

Кредит наличными без залога МТС Банк

Можно онлайн!

- Условия

- Документы

- Требования

- Лицензия

| Сумма: | от 20 000 до 5 000 000 ₽ |

|---|---|

| Срок: | от 12 до 60 мес. |

| Способы получения: |

| Обязательные документы: | Паспорт гражданина РФ |

|---|

| Возраст: | от 20 до 70 лет |

|---|---|

| Гражданство: | РФ |

| Доход: | Постоянный источник дохода |

ПОДАТЬ ЗАЯВКУ

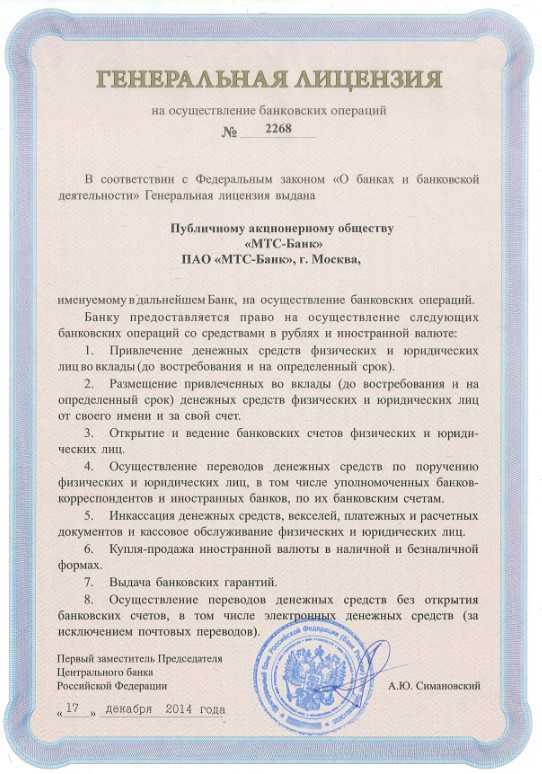

Реклама ПАО «МТС-Банк»

53660

4.00

До 40 000 000 руб.

Срок до 60 мес.

Кредит наличными ВТБ

-1% онлайн!

- Условия

- Документы

- Требования

- Лицензия

| Сумма: | от 30 000 до 40 000 000 ₽ |

|---|---|

| Срок: | от 6 до 60 мес. |

| Способы получения: |

| Обязательные документы: | Паспорт гражданина РФ |

|---|---|

| Дополнительные документы: |

|

| Возраст: | от 23 до 75 лет |

|---|---|

| Гражданство: | РФ |

| Доход: | Официальный доход от 10 тыс. ₽ в месяц |

| Работа: | Общий трудовой стаж — от 1 года |

ПОДАТЬ ЗАЯВКУ

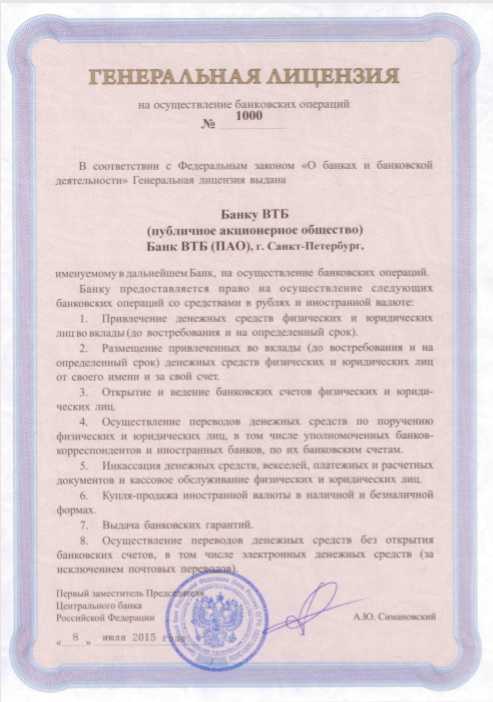

Реклама Банк ВТБ (ПАО)

Частные кредиторы — миф или реальность?

Само понятие «частный кредитор» конечно существует. Однако, ко всему нужно относиться с точки зрения сложившейся практики. А реальность такова, что из 100% объявлений о частном кредите или займе — 95% окажутся мошенническими, или как минимум не вызывающие доверие.

Что это? Миф или реальность? Мы не можем однозначно ответить на этот вопрос, однако постарались предоставить вам полную картину уже сложившихся обстоятельств.

Судите сами. Вы бы стали инвестировать в людей, у которых испорченная кредитная история, множество просрочек и сложные жизненные обстоятельства? Порой, люди не доверяют свои деньги даже близким людям. А когда речь заходит о незнакомых гражданах… Поэтому, за это и берутся в основном одни лишь проходимцы. Будьте бдительны.

Опрос: существуют ли частные кредиторы?

Да 17.78%

Нет 73.67%

Я и есть частный кредитор 8.55%

Проголосовало: 866

Данные WHOIS

% By submitting a query to RIPN’s Whois Service% you agree to abide by the following terms of use:% http://www.ripn.net/about/servpol.html#3.2 (in Russian)% http://www.ripn.net/about/en/servpol.html#3.2 (in English).domain: B-KREDIT.RUnserver: meg.ns.cloudflare.com.nserver: terry.ns.cloudflare.com.state: REGISTERED, DELEGATED, VERIFIEDperson: Private Personregistrar: REGRU-RUadmin-contact: http://www.reg.ru/whois/admin_contactcreated: 2010-08-28T21:51:54Zpaid-till: 2020-08-28T22:51:54Zfree-date: 2020-09-29source:TCILast updated on 2019-12-19T03:56:32Z

Please enable JavaScript to view the comments powered by Disqus.

Кто обращается к частным кредиторам

Как мы уже писали выше, обращаются к подобным кредиторам те люди, которые по некоторым причинам не хотят обращаться в банки. Этой уязвимостью пользуются мошенники. Они знают примерный «портрет» потенциального клиента и стараются обставить всё так, чтобы не вызвать подозрений.

В их поле зрения попадают граждане:

- с плохой кредитной историей;

- иностранных государств (они банально могут не знать местных законов);

- с сильной долговой нагрузкой;

- у которых проблемы с документами;

- которым не одобряют банки или МФО по любым другим причинам.

Возьмём одно объявление частного кредитора для примера:

Они не редко называют себя инвесторами. Ведь они вкладывают свои деньги и считается, что это такой бизнес. В этом примере мы видим, как вы чуть ли не по щелчку пальцев можете получить до 3 миллионов рублей не взирая на свою кредитную историю. Но такого не бывает. И если бы с вами, как с клиентами были бы откровенными, то в конце они бы дописали, что бесплатным сыр не будет, а в мышеловку вы обязательно попадёте.

Стремление заполучить заветные средства могут оказаться для клиента фатальной ошибкой. Если вникнуть в вопрос со всей ответственностью, то почему банки проверяют кредитную историю, а частные кредиторы далеко не всегда? Зачем им идти на такой жест и ради чего? Ведь всем ясно, что клиент с плохой КИ может и не вернуть средства. Отсюда напрашивается вывод — вас хотят либо «развести на что-то», либо ввести в заблуждение.

От чего зависит максимальная сумма и процентная ставка?

Ознакомившись с условиями получения займа на разных ресурсах, можно заметить, что у кредиторов указана одна ставка, а во время оформления клиент сталкивается с другой. Какие факторы влияют на максимальную сумму и процентную ставку быстрого кредита на карту без отказа?

Нужно учесть, что на сайтах всегда указывают минимальную процентную ставку и максимальные показатели термина кредитования и денежной суммы. По факту для каждого заемщика они индивидуальны. Чтобы выгодно взять заем, следует:

- обладать хорошей кредитной историей. В противном случае заемщик получит минимальную сумму по максимальной ставке;

- быть постоянным клиентом микрофинансового учреждения. Обращаясь за займом впервые, взять денежные средства по выгодным условиям не получится, а постоянным клиентам многие организации предлагают более лояльные программы;

- иметь доход. Если клиент предоставляет информацию о постоянном доходе и наличии стажа работы, и она подтверждена сотрудником компании, он имеет возможность получить заем по пониженной ставке. Если такая информация не доказана, или полностью отсутствует, все показатели будут максимальны.

Рефинансирование

Рефинансирование поможет должникам уменьшить платежи. Такие программы направлены на оптимизацию расходов по кредитам. Можно объединить несколько продуктов или значительно снизить ставку.

7282

4.75

До 3 000 000 руб.

Срок до 60 мес.

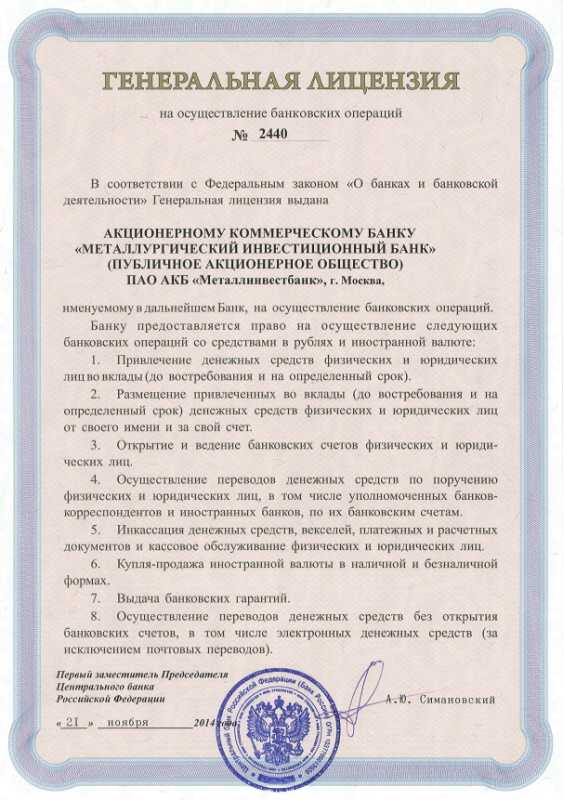

Рефинансирование кредитов Металлинвестбанк

Минус 0,5% через Госуслуги!

- Условия

- Документы

- Требования

- Лицензия

| Сумма: | от 50 000 до 3 000 000 ₽ |

|---|---|

| Срок: | от 13 до 60 мес. |

| Обязательные документы: | Паспорт гражданина РФ |

|---|---|

| Дополнительные документы: |

|

| Возраст: | от 21 до 65 лет |

|---|---|

| Гражданство: | РФ |

| Работа: |

|

ПОДАТЬ ЗАЯВКУ

Реклама ПАО АКБ «Металлинвестбанк»

72581

До 7 500 000 руб.

Срок до 120 мес.

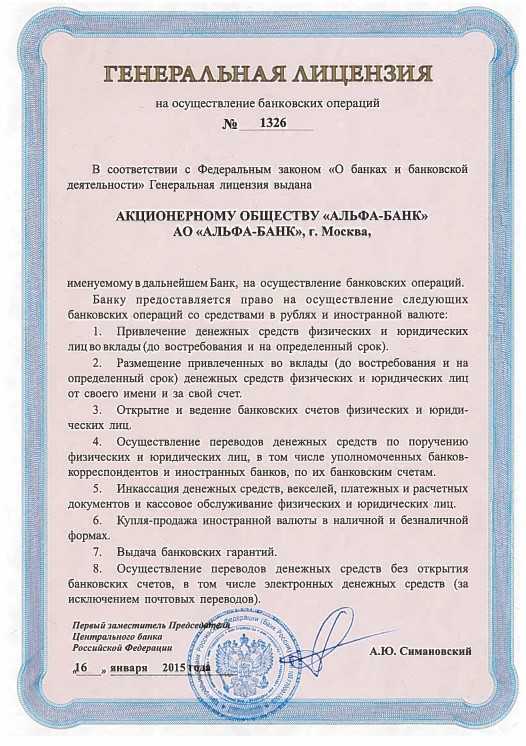

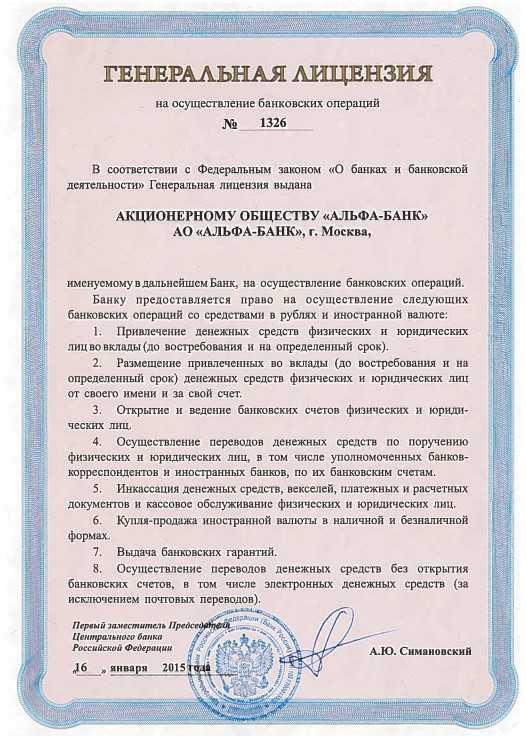

Рефинансирование Альфа-Банк

Кэшбэк до 25000 ₽!

- Условия

- Документы

- Требования

- Лицензия

| Сумма: | от 50 000 до 7 500 000 ₽ |

|---|---|

| Срок: | от 12 до 120 мес. |

| Обязательные документы: |

|

|---|---|

| Дополнительные документы: |

|

| Возраст: | от 21 лет |

|---|---|

| Гражданство: | РФ |

| Доход: | От 10000 руб. |

| Работа: | Непрерывный трудовой стаж на последнем месте — не менее 1 мес. |

ПОДАТЬ ЗАЯВКУ

Реклама АО «Альфа-Банк»

155038

5.00

До 7 000 000 руб.

Срок до 60 мес.

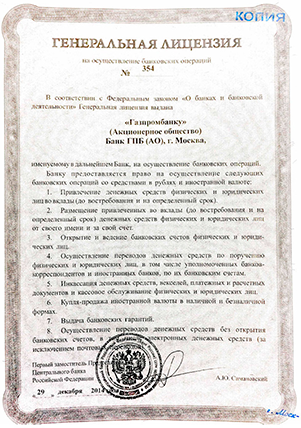

Рефинансирование Газпромбанк

Можно по паспорту!

- Условия

- Документы

- Требования

- Лицензия

| Сумма: | от 300 000 до 7 000 000 ₽ |

|---|---|

| Срок: | от 13 до 60 мес. |

| Обязательные документы: | Паспорт гражданина РФ |

|---|---|

| Дополнительные документы: |

|

| Возраст: | от 20 до 70 лет |

|---|---|

| Гражданство: | РФ |

| Доход: | Доход заемщика должен позволять получить и обслуживать запрашиваемую сумму кредита |

| Работа: |

|

ПОДАТЬ ЗАЯВКУ

Реклама Банк ГПБ (АО)

18510

До 5 000 000 руб.

Срок до 120 мес.

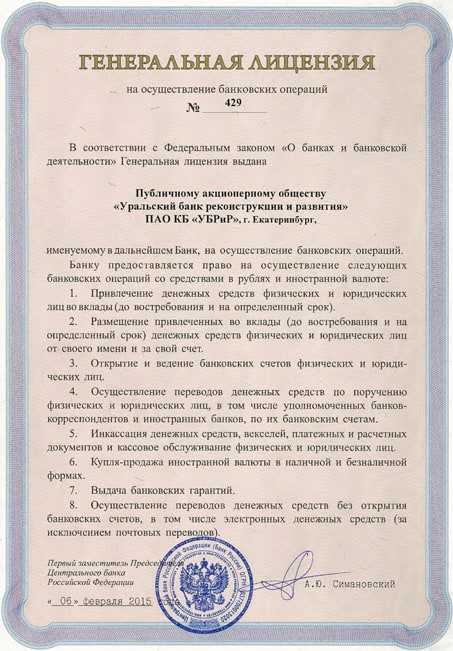

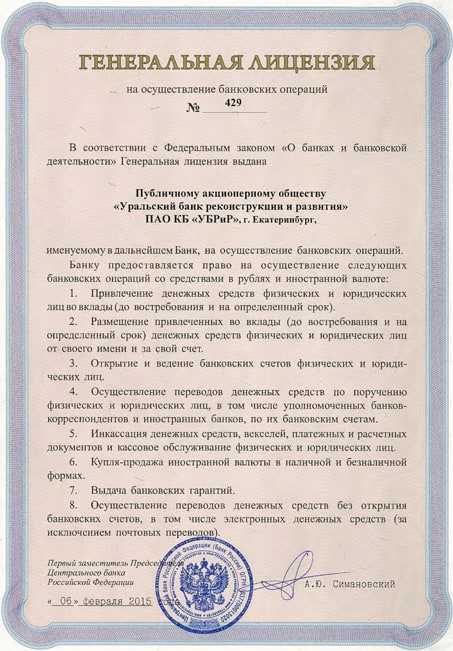

Рефинансирование Всё Просто УБРиР

От 3,99%!

- Условия

- Документы

- Требования

- Лицензия

| Сумма: | от 100 000 до 5 000 000 ₽ |

|---|---|

| Срок: | от 36 до 120 мес. |

| Обязательные документы: | Паспорт гражданина РФ |

|---|---|

| Дополнительные документы: |

|

| Возраст: | от 19 до 75 лет |

|---|---|

| Гражданство: | РФ |

| Доход: | Не менее 15279 ₽ ежемесячно |

| Работа: |

|

ПОДАТЬ ЗАЯВКУ

Реклама ПАО КБ «УБРиР»

Дебетовые карты

В разделе дебетовых карт найдёте бонусы, кэшбэк и предложения с процентом на остаток (Visa, МИР или MasterCard). Каждый сможет подобрать свой вариант в зависимости от личных предпочтений.

9789

Кешбек до 5 %

% на остаток 15 %

Обслуживание 0 руб.

Дебетовая карта МТС Weekend

До 15% годовых по МТС Счёту!

- Условия

- Бонусы

- Требования

- Лицензия

| Процент на остаток: | до 15 % |

|---|---|

| Кэшбэк: | до 5 % |

| Период рассрочки: | 299 ₽ |

| Годовое обслуживание: | 0 ₽ |

| Платежная система: | МИР |

| Доставка: | Курьером/В отделение/Салон МТС |

|

| Возраст: | от 18 лет |

|---|---|

| Другие требования: | Гражданство РФ |

ПОДАТЬ ЗАЯВКУ

Реклама ПАО «МТС-Банк»

25142

5.00

Кешбек до 30 %

% на остаток 10 %

Обслуживание 0 руб.

Детская карта Тинькофф Джуниор

500 баллов в подарок!

- Условия

- Бонусы

- Требования

- Лицензия

| Процент на остаток: | до 10 % |

|---|---|

| Кэшбэк: | до 30 % |

| Период рассрочки: | 0 ₽ |

| Годовое обслуживание: | 0 ₽ |

| Платежная система: | МИР |

| Доставка: | Бесплатно курьером |

|

| Другие требования: | Гражданство РФ |

|---|

ПОДАТЬ ЗАЯВКУ

Реклама АО «Тинькофф Банк»

15630

5.00

Кешбек до 100 %

% на остаток нет

Обслуживание 0 руб.

Дебетовая Альфа-Карта с преимуществами Альфа-Банк

Скидки до 50% на Яндекс Маркете, кэшбэк до 100%!

- Условия

- Бонусы

- Требования

- Лицензия

| Кэшбэк: | до 100 % |

|---|---|

| Период рассрочки: | 0 ₽ |

| Годовое обслуживание: | 0 ₽ |

| Платежная система: | МИР |

| Доставка: | Бесплатно курьером |

|

| Возраст: | от 18 лет |

|---|---|

| Другие требования: | Гражданство РФ |

ПОДАТЬ ЗАЯВКУ

Реклама АО «Альфа-Банк»

11520

5.00

Кешбек до 35 %

% на остаток 16 %

Обслуживание 0 руб.

Дебетовая карта My Life УБРиР

Кэшбэк 15% по акции!

- Условия

- Бонусы

- Требования

- Лицензия

| Процент на остаток: | до 16 % |

|---|---|

| Кэшбэк: | до 35 % |

| Период рассрочки: | 0 ₽ |

| Годовое обслуживание: | 0 ₽ |

| Платежная система: |

|

| Доставка: | Бесплатно курьером |

|

| Возраст: | от 18 лет |

|---|

ПОДАТЬ ЗАЯВКУ

Реклама ПАО КБ «УБРиР»

Как распознать мошенника

Мы уже показывали одно объявление, у которого есть признаки не честного частного кредитора. Давайте рассмотрим с вами ещё несколько версий и вы поймёте, что в целом они схожи. Все обещают сделать всё быстро и без лишних усилий.

Почему мы можем рассуждать о том, что перед нами объявление, по которому лучше не стоит обращаться за частным займом? Во-первых, сумма до 3 миллионов рублей. Это много. Не каждый банк выдаёт кредит наличными клиенту даже с хорошей кредитной историей. Во-вторых, срок до 10 лет. Ну и в третьих, 100% гарантии.

Если более конкретно, то нам обещают много денег, на долгий срок, при этом не важно сколько нам лет и какая у нас кредитная история. И главная вишенка на торте — 100% гарантия

Залог им не нужен. Про годовую ставку вообще ни слова! То есть, перед нами классическое объявление которое можно и нужно избегать, если не хотите нарваться на мошенников.

Кроме того, подобные объявления о частных займах не редко сопровождаются проплаченными отзывами. Но за подобными комментариями могут скрываться как сами кредиторы, так и частные брокеры.

Пример проплаченного отзыва о частном кредиторе:

Что мы здесь видим. Благодарный отзыв оставлен от анонимного человека, который не нашёл другого способа сообщить всем, на сколько сильно ему понравились услуги частного кредитора. Якобы везде обман и только тут то ему и помогли. Заметьте, она сама же пишет про мошенников, утверждает, что мошеннического бреда от данного кредитора не слышала. Верим?

Если кому-то из вас показался данный отзыв вполне логичным и разумным, то комментарий ниже не заставил себя долго ждать. Ниже люди начали писать, что всё липа и что у данного кредитора нет своего представительства.

Риски получения кредита на карту

Как и к МФО, так и к другим микрокредитным компаниям, деятельность которых осуществляется в режиме онлайн, требования прозрачности достаточно высоки. Онлайн-заем опасен в случае, если организация не известна. Поэтому мы настоятельно рекомендуем использовать МФО из нашего списка, т.к. на нашем сайте представлены только финансовые учреждения с лицензией Центрального Банка.

Какие риски возникают при оформлении кредита по интернету: • возможность увеличения ставки возращения долга; • если это мошенническая схема, злоумышленники могут воспользоваться данными паспорта.

МФО выдает кредиты на безотлагательные нужды. Они не заменят банковские займы, только в некоторых случаях это альтернативный вариант для получения денег.

Принцип работы частного кредитования

Смысл частного кредитования заключается в том, чтобы минуя банковские организации, одно физическое лицо, могло выдать деньги в долг другому физическому лицу. Иногда это может быть ИП или даже юридическое лицо. Но как правило, на деле мы имеем отношения именно с «физиками». Последние кредитуют граждан не просто так, а за проценты. Так это и работает. Заключается определённый договор и всё.

На практике, гражданин, который хочет обратиться к частному кредитору думает, что подобный займ взять гораздо легче. Это означает, что скорее всего у него не проверят кредитную историю, будет одобрена большая сумма кредита и отдавать долг можно будет долго-долго. Но это конечно же не так.

Информация о сервере

«;

/*

var infowindow = new google.maps.InfoWindow({

content: contentString

});

*/

var myOptions = {

content: contentString,

pixelOffset: new google.maps.Size(-150, -45),

alignBottom: true,

boxStyle: {

opacity: 0.9,

width: «300px»

},

closeBoxMargin: «5px»,

infoBoxClearance: new google.maps.Size(0, 30),

isHidden: false,

pane: «floatPane»,

enableEventPropagation: false

};

var infowindow = new InfoBox(myOptions);

var marker = new google.maps.Marker({

position: myLatlng,

map: map

});

google.maps.event.addListener(marker, ‘click’, function() {

infowindow.open(map,marker);

});

infowindow.open(map,marker);

}

window.onload = initialize();

Как вообще работают брокеры?

Россиян можно условно разделить на три части – это те, кто хочет взять кредит и не может, кто может и не хочет, и те, чьи желания совпадают с возможностями. Учитывая, что банки при оценке заемщиков оценивают преимущественно доходы и трудоустройство, охотнее всего заявки одобряют тем, кому кредит особо и не нужен.

Те же, кому деньги нужны, вынуждены обивать пороги разных банков, чтобы получить хоть что-то. Кому-то в итоге все же одобряют определенную сумму, кому-то приходится искать поручителя или отдавать что-то в залог банку, а кому-то не остается иного выхода, кроме как идти за микрозаймом в МФО. Однако в России сложился целый институт кредитных посредников – они работают от имени и в интересах клиентов и порой могут действительно помочь.

Речь идет о кредитных брокерах. Как рассказал нам вице-президент QBF Максим Фёдоров, в законодательстве кредитных брокеров вообще не существует – то есть, это просто некий посредник, который лишь «сводит» вместе заемщика с кредитором. Соответственно, участие брокеров в процессе кредитования весьма ограничено:

- брокер – исключительно необязательный участник сделки;

- брокер лишь сводит стороны вместе. Он не участник кредитного договора, не оформляет сам заявку на кредит и не получает сам кредит;

- вознаграждение брокера зависит от договоренности между ним и заемщиком – банк ничего ему не платит и часто вообще с ним не связан (банк вряд ли даст доступ посреднику к своим информационным системам).

Другими словами, участие брокера ограничивается тем, что он подбирает более-менее подходящие кредитные программы для клиента, помогает ему максимально снизить процентную ставку и переплату, а еще – так составить заявку, чтобы у банка было меньше причин для отказа.

Чаще всего брокер работает по одной схеме – получив запрос от клиента (как правило, это онлайн-сервисы), посредник подбирает кредит из всех известных ему продуктов разных банков, ищет вариант с минимальной переплатой (или минимальным месячным платежом), а потом объясняет клиенту, что от него требуется и помогает заполнить заявку.

Вознаграждение брокера оговаривается заранее, это может быть один из вариантов:

- плата по результату – определенный процент от одобренной суммы кредита;

- фиксированная стоимость услуг.

В случае с фиксированной стоимостью услуг вознаграждение брокера может быть меньше, чем процент от кредита, но его нужно отдать без гарантии результата. И наоборот, брокер может вообще ничего не сделать, а кредит клиенту одобрят и так – соответственно, его вознаграждение будет незаслуженным. В любом случае клиенту стоит взвесить все «за» и «против» обращения к брокеру.

Как вас могут обмануть

Мошенники, которые крутятся в сфере частных займов пользуются однотипными схемами «развода». Только некоторые из них готовы что-то придумывать новенькое. Это происходит потому, что на «готовые шаблоны» ведётся огромное количество людей

Им проще взяться за тех, кто довериться им, чем упорно доказывать кому-то, кто проявляет излишнюю осторожность. Помните об этом

Лучше лишний раз перепроверить, чем довериться.

Самые частые мошеннические схемы:

- Клиента просят внести предоплату за их услуги. Заёмщик переводит деньги. Мошенник пропадает.

- С вас могут потребовать внести что-то, наподобие минимального депозита. Обуславливают это тем, что сумма слишком большая и кредитор хочет быть спокоен. После процедуры — аферист исчезает.

- Могут включать множества услуг, которые так или иначе сопряжены с выдачей займа от частного лица: оплата за деятельность нотариуса, заплатить юристу. После перечисления средств — нечестные кредиторы испаряться.

- Вас могут водить в заблуждение несколько дней. Это тоже одна из форм мошенничества. Сначала всё будет хорошо, но потом якобы появятся какие-то проблемы, опять нужно будет что-то оплатить, кого-то подождать. Итог — вам перестанут отвечать на звонки.

Подобных схем, с которыми работают недобросовестные частные кредиторы и брокеры множество. Но суть вам должна быть понятна — как только вы начнёте понимать, что что-то не так, прекращайте диалог и сотрудничество.

Пусть даже вы ошиблись и прекратили работу с настоящим частным кредитором. Не переживайте на этот счёт. Помните правило — лучше лишний раз перестраховаться и оградить себя от возможных неприятностей.

Стоит ли вообще обращаться к брокерам?

В услугах кредитных брокеров, если это полностью легальный брокер, нет ничего плохого – это просто посредник, который переберет за клиента предложения разных банков и выберет оптимальное. Фактически клиент может даже сэкономить – если брокер сможет найти кредит с таким платежом, что клиент сэкономит на переплате больше, чем заплатит вознаграждения посреднику.

Учитывая, что банки регулярно «изобретают» все новые и новые способы заработать, квалифицированный помощник лишним не будет. Например, как понять – стоит ли оформлять добровольное страхование по ипотеке, если оно стоит несколько десятков тысяч, а его отсутствие повышает ставку? И где лучше застраховаться, чтобы сэкономить на полисе и при этом не нарушить условия банка?

Есть и другие причины обратиться к брокеру – если клиент занят настолько, что у него нет времени спокойно проанализировать все банковские предложения и выбрать оптимальное. Клиент так сэкономит не только время, но и деньги – ведь он может не отвлекаться от своих дел.

Сложнее всего будет выбрать грамотного посредника – и при этом не попасть на «черного» брокера. Поэтому мы составили краткие рекомендации касательно того, когда стоит, а когда не стоит обращаться к посреднику:

- если брокер обещает 100%-ю гарантию одобрения кредита – к нему лучше не обращаться;

- если брокер советует подделать справку о доходах или дает контактные данные несуществующих «коллег» или «родственников» – к нему лучше не обращаться;

- если брокер хочет оплату за свои услуги вперед – нужно собрать отзывы о нем и понять, действительно ли он помогает получить кредит (или сотрудничество закончится на уплате комиссии);

- если брокер склоняет клиента получить микрозайм (для оплаты его услуг или вместо банковского кредита) – от такого брокера лучше держаться дальше;

- если брокер внимательно выслушал клиента, проверил его кредитную историю и подобрал действительно подходящие предложения от банков – ему можно дать шанс. Особенно если он готов взять оплату только за фактический результат.

И еще – очень важно внимательно изучить договор между брокером и заемщиком. Там должно быть четко указано, сколько платит клиент, и что обязуется сделать посредник

Если у клиента только обязанности, а у исполнителя – в основном права, то такой брокер заботится лишь о своем заработке.

Чем могут помочь законные брокеры?

С точки зрения законодательства кредитных брокеров в России вообще не существует, говорит доцент Финансового университета Оксана Васильева. Соответственно, черта между «белыми», «черными» и «серыми» брокерами – очень размыта. Говоря проще, «белые» кредитные брокеры – это те, кто в своей деятельности не нарушает закон.

Соответственно, и арсенал доступных средств у полностью законных посредников не очень большой. По словам Максима Фёдорова, действующие в рамках закона кредитные брокеры могут помочь клиенту так:

- подобрать банк под исходные условия и возможности клиента,

- найти наиболее выгодные предложения на рынке

- помочь с оформлением пакета документов для подачи заявки,

- разослать заявки,

- консультировать по рискам и поведению клиента при общении с банками,

- консультировать по условиям договора.

Отдельный спектр услуг брокеры предлагают для «проблемных» заемщиков – то есть, тех, у кого не все в порядке с кредитной историей. Для них брокер может подобрать банк, который более лояльно рассматривает финансовое состояние клиента, помочь грамотно составить документы (которые убедят банк в том, что клиент сможет платить по кредиту).

Кредитные истории и БКИ в России (в отличие от деятельности брокеров) регулируются достаточно жестко – соответственно, работая полностью в рамках закона, кредитный брокер не может просто взять и изменить кредитную историю клиента. А раз КИ не исправить в один момент – то и гарантировать клиенту одобрение кредита он тоже не сможет.

Тем не менее, для клиентов даже с испорченными кредитными историями «белый» брокер может кое-что предложить, говорит Сергей Фарберов из Банка «Развитие-Столица»:

- брокер знает, в каком банке более лояльно отнесутся к наличию просрочек. Например, в одном банке автоматически отказывают при наличии хотя бы одного просроченного платежа за последние полгода, а в другом проверяют лишь на наличие текущей просрочки. Брокер, будучи профессионалом, знает все эти тонкости и направит клиента в «правильный» банк;

- в отдельных случаях брокер может помочь клиенту закрыть текущий просроченный кредит (например, частным займом), чтобы он смог оформить новый кредит в банке, формально не имея просрочки. Учитывая уровень рисков для всех (и для брокера, и для того, кто дает займ), применяется такая схема не очень часто;

- брокер может подобрать другой кредитный продукт, по которому шансы на одобрение выше и необязательно учитываются просрочки. Как вариант – кредит под залог имеющейся недвижимости (тогда банк «закроет глаза» на незначительные просрочки, имея дорогой и ликвидный залог).

Но, что самое главное – ни один работающий законно брокер не будет гарантировать на 100% одобрение кредита – ведь любой банк оставляет решение за собой.

Как проверить объявления кредиторов на порядочность

Кажется, куда ни посмотри, кругом одни мошенники, а честных частных кредиторов нет и в помине. И действительно, вся сфера частных займов просто заполонена аферистами, отзывы куплены, а объявления выставлены так, чтобы дать понять клиенту, что кредитор это его последняя надежда на частный кредит.

Не ведитесь на обещания и гарантии. Честный кредитор никогда не будет обещать вам миллионы с плохой кредитной историей

Так же можно обратить внимание на то, какие гарантии требуют они. Это уже будет явным сигналом к тому, что перед вами человек, с которым можно иметь дело

В нормальном объявлении вы всегда найдёте строчку про залог и все доступные координаты. Также, очень важна личная встреча или как минимум видеосвязь. Вы должны видеть собеседника, а не представлять кто перед вами.

Пример более менее нормального объявления о частном займе:

Хочется выделить то, что подкупает в этом объявлении. Кредитор заявляет об индивидуальном подходе к каждому клиенту. Просит не обращаться к нему, если ваш долг по приставам составляет более 500 тысяч рублей. Также, не зазывает (как это делают остальные) неплатежеспособных и иных граждан, которые не смогут обеспечить выплаты по долгу. Частный займодатель также указал номер телефона и просит звонить, а не писать. То есть, максимальная открытость. Но это только на первый взгляд.

Настораживает, что нет юридического сопровождения. Вдруг оно понадобится. К примеру, нам может пригодится помощь нотариуса. Своего личного сайта у кредитора нет, а личные страницы в соц сетях отсутствуют. Если вам нечего скрывать и вы напрямую взаимодействуете с людьми, то неплохо бы оставить пару контактов с личными страницами в соц сетях. Тут мы их не наблюдаем.

Мы проверяем даже банки, перед тем как брать кредит, читаем разные отзывы. Поэтому, когда имеете дело с частными кредиторами, проверяйте всё досконально. У них должны быть действующие контакты и такие условия, в которые можно поверить.

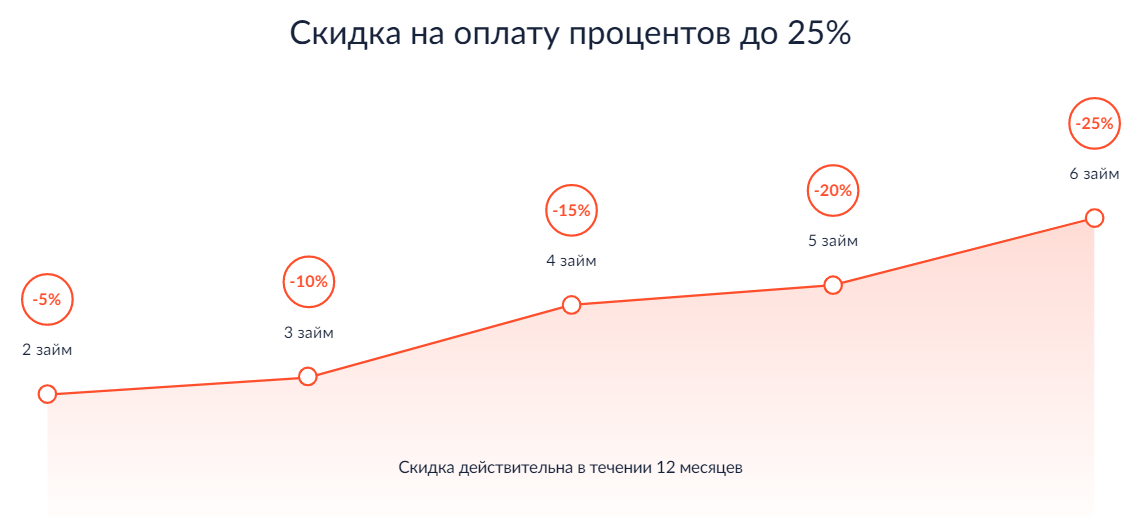

Money ManООО МФК «Мани Мен»

Ставка от 0 % в день Сумма до 80 тысяч 15 дней без процентов

ЗаймерООО МФК «Займер»

Ставка от 0 % в день Сумма до 30 тысяч 30 дней без процентов

еКапустаООО МКК «Русинтерфинанс»

Ставка от 0 % в день Сумма до 30 тысяч 21 день без процентов

ТурбозаймООО МКК «Турбозайм»

Ставка от 0 % в день Сумма до 50 тысяч 7 дней без процентов

Веб-сервер

| Информация о дата-центре | |

|---|---|

| Время загрузки веб-сервера составляет 0.31 секунды | |

|

Petersburg Internet Network ltd. AS198610 Beget Ltd Yaroslavl’ Yaroslavl’ Russian Federation 57.6299, 39.8737 |

| Серверами доменных имён являются ns1.beget.ru (5.101.159.11), ns2.beget.ru (185.50.27.12). ИП адрес сайта 5.101.152.55 | |

| ИП: | 5.101.152.55 |

| Тип сервера: | nginx/1.6.2 |

| Кодировка: | UTF-8 |

| ПИНГ www.bistrii-kredit.ru (5.101.152.55) Размер пакета составляет 37 байт. | |

|---|---|

| 37 байт для 5.101.152.55: seq_num=1 TTL=67 | 26.6 мс |

| 37 байт для 5.101.152.55: seq_num=2 TTL=67 | 28.0 мс |

| 37 байт для 5.101.152.55: seq_num=3 TTL=67 | 26.5 мс |

| — www.bistrii-kredit.ru результаты пинга — | |

| 4 запроса отправлено, 4 пакета получено, 0 потеряно (0% потерь) | |

| Средний пинг до сервера составляет 20.3 мс, и среднее время загрузки сайта 0.31 секунды. |

| Конфигурация веб-сервера | |

|---|---|

| Тип содержания: | text/html; charset=utf-8 |

| Дата: | Sat, 28 Feb 2015 00:44:59 GMT |

| Веб-сервер: | nginx/1.6.2 |

| Х-поддержка: | PHP/5.5.20 |

| Разное: | + |

| П3П: | — |

| Добавление куки: | — |

| Е-тэг: | — |

| Содержание MD5: | — |

| Штифты открытого ключа: | — |

Данные являются приблизительными*

Последнее обновление: 25.03.2017 02:29:15

К слову о частных брокерах

Когда мы говорим с вами о частных кредиторах, то нужно знать, что есть ещё частные брокеры. Они действуют несколько по другому принципу и отличаются от тех, кого мы здесь разбираем. Однако, они довольно часто участвуют в самом процессе частного займа.

Брокеры это посредники между клиентами и частными кредиторами. Казалось бы, эта дополнительная цепочка призвана упрочить безопасность сделки обеих сторон, а на практике всё выходит иначе. Большинство респондентов которые оставляют отзывы на просторах рунета отзываются о них не иначе как — шарлатаны.

Пример объявления возможного частного брокера:

Их объявления схожи с теми, что оставляют частные кредиторы. Однако, мы практически никогда не можем быть точно уверены, являются ли они настоящими брокерами или это очередная «утка».

Но если приглядеться в условия, то мы уже не видим 100% гарантии или что-то подобного. Повторим, это не означает, что подобным объявлениям стоит доверять. Лучше проверять даже самого бескорыстного, хотя, таких в этой среде просто не бывает. А вот как их проверить?