Времена мастера на все руки прошли

Нет, наверное, существуют еще умельцы, особенно на земле русской, которые могут и кран починить, и ремонт сделать, и машину привести в порядок как с бытовой, так и с технической точки зрения. Но таких людей мало, кроме того, нужно очень много времени, чтобы самому охватить все необходимые сферы жизни.

Поэтому дешевле заплатить профессионалам. Можно сказать: «Да, а деньги? Я лучше сам». Прекрасно, посчитайте тогда время, затраченное на попытки добиться успеха, если в каком-то деле вы не профессионал. Потом приплюсуйте сюда качество работы и ваше огорчение в результате. Лучше заплатить, и это будет дешевле. Не по деньгам, нет, но по всем остальным параметрам.

Правда, есть одна тонкость. Многое зависит от того, насколько часто вы прибегаете к той или иной услуге. Например, если у мамы много детей и они бесконечно все обрастают, то есть уходит много денег на стрижку, то маме или папе (а почему нет?) дешевле будет освоить парикмахерское дело самим, чем платить специалисту. Но даже в этом случае без обращения к мастерам не обойтись, потому что нужно посетить соответствующие курсы и получить квалификацию, хотя и в долгосрочной перспективе такой шаг кажется оптимальным, ведь умение можно распространить не только на детей, но и на внуков, которые почти неизбежно появятся в будущем.

Если старая машина, то ее тоже лучше научиться ремонтировать самому или вообще выбросить.

Другими словами, очень важно, сколько раз в жизни вы прибегаете к той или иной услуге, и если вы вызываете специалиста относительно редко, то лучше не скупиться, потому что оно того не стоит. А даже когда вы хотите освоить нечто, то лучше заплатить профессионалам, чтобы они вас научили

Кто-то может подобного подхода не признавать, но таковы современные реалии.

Планирование

На первый взгляд все очень просто. Зарабатывай, экономь и процветай. Но в реальной жизни все может быть совсем не так. Дети просят сводить их в парк, в развлекательный центр. В ювелирном магазине вы присмотрели новое колечко, а по дороге домой увидели новый суши-бар. Конечно, нельзя отказываться от всех радостей жизни, иначе накопления не принесут большого удовольствия.

Хорошим решением станет планирование. Заведите себе тетрадь, в которой будет графа доходов и расходов. Месяц уйдет на то, чтобы просто записывать все, что зарабатываете и тратите. Проанализировав эту информацию, можно будет понять, какая сумма ушла на необходимые вещи (ее и нужно оставить на следующий месяц), а какая часть разлетелась на сиюминутные «хочу». Это та часть, которую можно будет сэкономить в будущем.

Кредитки – это просто, современно и нормально

Уже говорил, кредиты — это зло. Но зло бывает большим и меньшим по размеру. Так вот, кредитки – это большое зло. Потому что процентная ставка по картам одна из самых высоких (20-30-40%) и потому, что кредитка всегда под рукой – любое ваше желание можно осуществить прямо сейчас. Не нужно ждать и копить – получи что хочешь немедленно, ведь ты же “заслуживаешь!” :).

Банки это прекрасно знают, поэтому и раздают так охотно кредитки со льготным периодом в 60 или даже 120 дней. Представляете банк вам дает деньги, бесплатно, на 120 дней!! Вау, как круто, да! )) Прочитайте здесь, почему они на самом деле это делают.

Закон ускорения

Чем дольше развивать свой капитал, тем больше получаемый доход за один промежуток времени. Вот пример для наглядности. Если взять один рубль и удваивать его за одинаковые промежутки, то получится следующая картина:

- 1 промежуток ─ 2 рубля;

- 2-й ─ 4 руб.;

- 3-й ─8;

- 4-й ─ 16;

- 5-й ─ 32;

- 6-й ─ 64;

- 7-й ─ 128;

- 8-й ─ 256;

- 9-й ─ 512;

- 10-й ─ 1024.

Ощутимый результат стал заметен только после 7 промежутка, а за 10-й отрезок времени цифра больше, чем все предыдущие вместе взятые. В этом и есть суть закона ускорения. Для существенных изменений требуется большое количество времени. Но как только эти изменения произошли, темп наращивается. Доход через 10 лет может равняться доходу всех предыдущих лет.

Слово авторам

Мы взялись за работу над «Бизнесхаком на каждый день», потому что пропускаем через себя много книг, информации, общаемся с интересными людьми — ценного опыта накопилось достаточно. Вот почему мы решили, что пришло время подготовить такую «выжимку» — концентрат лучших практик и приемов.

Игорь Манн (слева) и Ренат Шагабутдинов (справа) вручают экземпляр автору этой статьи (посередине)

Мы собирали сотни идей из книг, писем читателей и коллег, каждый из нас вносил свои бизнесхаки на рассмотрение — и мы проходились по этому «лонг-листу», фильтруя его и отбирая все лучшее. В результате проанализировали сотни бизнесхаков, и сформировался итоговый список из 240 ценных советов. В этом письме поделимся некоторыми из них. Читайте и применяйте!

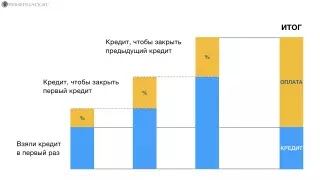

Как человеку понять, что он — в финансовой яме.

Несмотря на сложность термина, понять это очень просто. Более чем верный признак — необходимость одалживать деньги или брать кредит. Помните схему выше? Недостающую сумму приходится где-то брать.

Кто-то полагает, что это — решение финансовой проблемы, что деньги одалживаются или берутся в кредит ненадолго, «до лучших времен». И человек не замечает, как долговая и кредитная кабала становятся неотъемлемым атрибутом его жизни, как он начинает занимать, чтоб отдать просроченный долг или брать кредит, чтоб погасить другой кредит.

Что происходит, если занимать, чтобы отдать заем

Что происходит, если занимать, чтобы отдать заем

Еще один «звоночек», свидетельствующий о том, что человек находится в финансовой яме, — отсутствие у него резервов и сбережений. Причем, немало людей не считают это обстоятельство проблемой. Поскольку заработка на основные потребности хватает, занимать или брать кредиты не приходится. Но такое беззаботное отношение к жизни может привести к тому, что в один далеко не прекрасный момент перед человеком разверзнется финансовая яма. После любой непредвиденной ситуации, потребовавшей незапланированных расходов, у такого человека останется долг. Который прийдется гасить тем или иным способом.

Потому правильное планирование бюджета — наилучшая защита от неприятных сюрпризов.

Какие причины назовете вы?

Почему люди оказываются в финансовой яме?

Очень распространенная причина — желание жить не по средствам. Да, зачастую не хочется идти или ехать за продуктами в дешевый супермаркет. Ведь они есть в магазине, расположенном ближе к дому, хоть и стоят дороже. Хочется купить дорогую вещь, чтоб родственники, знакомые или коллеги были вне себя от зависти. Хочется сходить в ресторан, фирменное блюдо которого так нравится. Именно такие мелкие слабости и загоняют человека в финансовую яму.

Причины попадания в финансовую яму

Причины попадания в финансовую яму

При небольших доходах покупка дорогих вещей, посещение дорогих заведений, игнорирование элементарных правил рационального обращения с деньгами скорее всего приведут к разрыву в бюджете. Этот разрыв можно покрывать за счет кредитов, денег в долг, займов у друзей, продажей активов, если они есть. В любом случае вы становитесь беднее, ведь в дальнейшем их прийдется возвращать.

И все приобретения, развлечения и прочие эскапады такого человека — только видимость достатка и успеха. А результатом таких действий неизбежно становятся серьезнейшие проблемы, которые непросто решить.

Как правильно обращаться с деньгами

Чтобы подружиться с купюрами и монетками, привлечь их на свою сторону, необходимо соблюдать законы обращения с деньгами.

- Для денег неприемлемо грубое отношение, их нельзя сворачивать в трубочку.

- Кошелек должен быть красивым, просторным и удобным.

- Деньги складываются по убыванию, начиная с крупных купюр лицевой стороной к хозяину.

- Мелочь должна храниться в отдельном кармане.

- Никогда нельзя оставлять кошелек пустым.

- Первая заработанная банкнота или монетка-талисман хранятся в потайном кармашке, можно положить купюру 1 доллар, на ней изображен масонский знак денег ─ пирамида и глаз.

- Принимать деньги нужно только левой рукой, а отдавать исключительно правой.

- Зарплату нельзя тратить в первый день, деньги должны хотя бы одну ночь провести дома.

- Нельзя давать в долг или брать деньги вечером.

- Отдавать долг нужно более мелкими купюрами, чем брали, если возвращать долг более крупными купюрами, то удача уйдет вместе с ними.

- Давать милостыню ─ благое дело, но давать ее нужно правильно. Нельзя смотреть в глаза бедняку, иначе безденежье передастся.

- Нельзя никому рассказывать о своих доходах, зависть может прервать денежный поток.

Конечно, только лишь прочитав законы денег, не разбогатеешь. Нужно работать, много работать ─ и только тогда денежный поток будет гарантирован.

https://youtube.com/watch?v=679M4pSAdIw

Научись отдыхать

Еще один важный момент, если не научиться отдыхать (не научиться получать удовольствие), то тайм-менеджмент потеряет весь смысл. Для отдыха нужно применять любую возможность.

Нужно высыпаться, ложиться пораньше и вставать рано, это позитивно сказывается на здоровье.

Несколько раз в день нужно снимать стресс и расслабляться, снимать эмоциональную нагрузку. Занятия спортом, также благотворно сказываются на здоровье человека. В здоровом теле, здоровый дух это факт.

Чередование задач, это тоже способ активного отдыха.

Нужно чаще слушать хорошую музыку, под нее также можно решать некоторые задачи, утомляемость станет меньше, а работа будет приносить удовольствие.

Не стоит работать до последних сил, организм не обманешь. Восстановление своего здоровья после такого ритма, обойдется дороже.

Еще один хороший совет, не надо спешить. Чем спокойней выполнять задание, тем быстрее будет идти процесс его решения.

Наличные или текущий счёт в банке

Ключевые недостатки хранения средств наличными или на текущем счёте (по нему не выплачиваются проценты) — риск снижения их покупательской способности в результате инфляции на длительном промежутке времени. Ещё одна опасность — соблазн воспользоваться деньгами, которые всё время находятся под рукой. Эти инструменты отлично подойдут для текущих расходов, а также при осуществлении крупных покупок — бытовая техника, автомобиль и тому подобное.

Если же в ближайшие месяцы крупных покупок не планируется, то деньги разумно распределить между несколькими инструментами, позволяющими получать доход с вложений. Это поможет защититься от инфляции и приумножить накопления, а также минимизировать риск потратить излишки на импульсивные покупки.

Да, кредитка лучше, но помните о рисках

Наличные деньги и дебетовую карту объединяет то, что если вы попали в трудную жизненную ситуацию, то степень вашей свободы ограничена, и при отсутствии денег возникает неиллюзорный личный финансовый кризис. Другое дело – кредитная карта, у нее всегда можно занять. Основная идея ясна?

Конечно, это похоже на речи адвоката дьявола

И упрек справедлив, если не брать во внимание, что главное слово в обращении с кредитной картой – это «ответственность». И к «живым», и «электронным» деньгам нельзя относиться легкомысленно, а то могут быть большие проблемы

Но кредитка может стать путем свободы от одалживания у друзей или откладывания жизни на потом. А в остальном каждый решает сам.

Ошибки в инвестировании

Как правило, многие инвесторы на первых порах допускают одни и те же ошибки:

- Погоня за сверхприбылью: самая частая ошибка. Вступив на путь инвестора, многие ждут от этого шага значительно большего, чем стоит ожидать, не учитывая многих внутренних и внешних факторов. Выглядит это примерно так: человек без разбора ввязывается в один или несколько сомнительных проектов, по чьей-то не сомнительной рекомендации, или наткнувшись на заманчивое предложение где-то в сети. Не стоит торопиться. Интернет позволяет найти массу отзывов и информации о многих компаниях, проектах и даже людях. Изучите, проанализируйте, проверьте.

- Диверсификация, которую никто и никогда не отменит. Грабля, на которую, как я считаю, встает минимум 90% новичков. Я не исключение, к сожалению, или к счастью

Рекомендуется вкладывать средства в 3, 5 или даже 10 проектов для максимальной диверсификации и снижения рисков. И конечно не без разбора, а в хорошо изученные и проанализированные проекты. Убытки одних проектов, в таком случае, могут быть компенсированы прибылью других.

Рекомендуется вкладывать средства в 3, 5 или даже 10 проектов для максимальной диверсификации и снижения рисков. И конечно не без разбора, а в хорошо изученные и проанализированные проекты. Убытки одних проектов, в таком случае, могут быть компенсированы прибылью других. - Паника. Будь то новичок или опытный гуру инвестирования, каждый человек подвержен эмоциям. Но, необходимо приложить все усилия, а с опытом и при должном подходе, постоянном обучении — это совсем не трудно, эмоции нужно подавлять. Все дело в том, что рынок подвержен колебаниям. И это нормально. Ситуация постоянно меняется и у каждой компании бывают падения и взлеты. В конце концов, для этого мы и проводим диверсификацию. Да и зачастую, необходимо просто подождать и не совершить тех действий, которые совершают другие под воздействием массовой паники. В такие моменты нужно просто провести холодный анализ ситуации, отбросив все эмоции.

- Заемные средства. Алчность и жажда наживы порой играют злую шутку с инвесторами. Вкладывая заемные или кредитные средства, мы рискуем потерять не только свои сбережения, но и остаться в долгу перед кредитором. Не стоит этого делать без тщательного анализа и диверсификации.

Что касается меня, то наряду с малодоходными инструментами, такими как, инвестирование в драгоценные металлы, в ПАММ-счета и др., я постоянно рассматриваю довольно рискованные, но высокодоходные инструменты — хайпы. Учитывая соотношение доходности и риска – они, при должном подходе, являются довольно прибыльным направлением.

Но, в рамках диверсификации, никогда не забываю и о вложении средств в такие, далеко не прибыльные инструменты, как депозит в банке. Это, конечно, относительно безопасный способ вложения средств, но способом заработка его назвать ну никак нельзя. Способ сохранения сбережений – да. И то – с натяжкой благодаря инфляции.

Практически невозможно избежать тех или иных ошибок при инвестировании, особенно делая первые шаги в этом направлении. Но самые основные вышеописанные — вполне можно обойти, а именно они являются самыми разрушительными.

Соблюдая простые правила, шансы получения высокого и стабильного дохода увеличиваются в разы.

Если статья Вам понравилась — буду признателен, если поделитесь ей в социальной сети, нажав на одну из соответствующих кнопочек ниже. А также подписывайтесь на обновления блога. Дальше будет интереснее и полезнее.

Совершать импульсивные покупки при первых признаках финансовой нестабильности

Как только появляются первые сигналы, что кризис не за горами, мы сразу начинаем паниковать: все сбережения сгорят, завтра уже ничего не купишь. Поэтому многие начинают скупать всё и сразу — «айфоны», телевизоры и другую бытовую технику, желая вложить деньги хоть во что-то. В итоге экономическая ситуация стабилизируется, а люди остаются с ненужными вещами, которые в отличие от акций будут только падать в цене и лучшее, что можно сделать — продать всё это добро по дешёвке.

Пожалуй, инвестиции в технику — самая нелепая ошибка, которую делают люди, имеющие сбережения. Поэтому всегда стоит с холодной головой оценить, что происходит на рынке, и спокойно решить, точно ли вам нужна новая микроволновка или стиральная машинка. Возможно, сейчас лучший момент, чтобы купить недвижимость, которая потенциально вырастет в цен. Или, например, новый автомобиль для семьи.

«Богатые не такие, как ты и я».

«The rich are not like you and me» — эта цитата из романа «Великий Гэтсби» обычно упоминается в новостях, где сообщается о каком-то ужасающем излишестве, которое позволил себе действительно богатый человек. Эдакий способ лишний раз сказать: «Богатые люди — придурки».

К сожалению, если вы считаете, что богатые — придурки, вы подсознательно блокируете свою способность разбогатеть просто потому, что не хотите быть придурком.

Обратите внимание: когда дело доходит до благотворительности и богатые делятся хуже, чем бедные — это относится далеко не ко всем состоятельным людям

Многие богатые люди — настоящие филантропы, и лучшие из них дают тихо и осторожно, без особой огласки

Многие богатые люди — настоящие филантропы, и лучшие из них дают тихо и осторожно, без особой огласки. Иными

словами, хотя богатство, вероятно, облегчает возможность быть придурком, оно

автоматически не превращает вас в придурка

Если вы не придурок, нет никаких

оснований полагать, что вы придурок, когда у вас много денег

Иными

словами, хотя богатство, вероятно, облегчает возможность быть придурком, оно

автоматически не превращает вас в придурка. Если вы не придурок, нет никаких

оснований полагать, что вы придурок, когда у вас много денег.

Другими

словами, богатые такие же, как ты и я.

Золото

Для вложений на долгосрочную перспективу можно также рассмотреть золото. Фьючерсы на этот драгметалл считаются традиционным защитным инструментом. В нестабильной экономической ситуации золото преимущественно дорожает. Сейчас оно торгуется на исторических максимумах и в целом показывает тенденцию к росту с начала 2016 года. Традиционные способы вложений в золото — покупка слитков и монет либо открытие обезличенного металлического счёта (ОМС). Остальные варианты инвестиций связаны с биржевой торговлей, требуют наличия профессиональных знаний и не подходят для неквалифицированных инвесторов.

3 вселенских закона энергии денег

У большинства людей отсутствует вера в осознанное общение с тонкими материями. И совершенно напрасно, ведь именно в этой сфере спрятан ключ к изобилию. Все, что окружает нас ─ растения, животные, облака, реки ─ это и есть материальное проявление энергии. Также и деньги ─ разновидность энергии, а монеты, купюры являются ее зримым воплощением.

Энергия денег существует!

Энергия денег нейтральна, и только при использовании ее в своих целях она активируется при помощи мыслей и чувств. Энергия может как исцелить и обогатить, так и разрушить. Если человек ставит деньги превыше всего и добивается их любой ценой, то деньги очерняют душу. Но если человек творит добро, пытается сделать мир лучше, раскрывает свои способности, то деньги могут и обогащать его душевный мир.

«Энергия изобилия послушна вниманию» Таков первый закон энергии денег. Внимательность и сосредоточенность имеет непосредственное отношение к благосостоянию. От этих двух факторов зависит энергией бедности или богатства будет «заряжена» жизнь. О процветании нужно думать без стеснения и стыда.

«Любой наш посыл к нам возвращается» Чтобы привлечь деньги, необходимо стать неким магнитом для них. Энергия притяжения денег есть в каждом человеке, нужно только научиться правильно ее использовать. Для этого существуют различные упражнения. Вот одно из них, «Магнит для денег».

- Мысленно представьте атрибут богатства (драгоценности, купюра) и энергетически соединитесь с ним.

- Вообразите, что ваше биополе раскрывается и поглощает этот предмет.

- Представьте, что предмет обволакивает золотая дымка.

- Закрыв глаза, сделайте глубокий вдох, представляя себе, что дымка втягивается в вас в области бровей.

- Сделав выдох, мысленно переместите золотую дымку на уровень сердца.

- Визуализируйте золотую денежную энергию, которая накапливается в груди.

- Повторяйте упражнение несколько минут.

Отдавай с радостью, чтобы в радости и получить. Этот закон вселенной говорит, что нельзя быть в состоянии должника. Платить по счетам, отдавать долги нужно с радостью. Энергия радости обязательно поспособствует привлечению энергии денег.

Отдавайте долги с радостью

Недвижимость — это надёжно!

Не будем останавливаться, что за последние лет 10 недвижимость в РФ в рублях не выросла, а в долларах просела уже чуть ли не в 3 раза, также не будем останавливаться на том, что по нормальной рыночной цене все объекты недвижимости продаются от нескольких месяцев до нескольких лет. Есть более важный для обсуждения вопрос.

![Время — деньги. парадоксы классической формулы. человек при деньгах [психология достатка]](https://susaninskaya.ru/wp-content/uploads/5/8/e/58e4d17edf22c8a01411ed024117d4b0.jpeg)

Есть очень серьёзная фундаментальная причина, которая в последующие годы будет влиять на цену недвижимости всё сильнее и сильнее.

Когда доллар был по 32 рубля, я задался вопросом, почему люди в РФ покупают квартиры в переполненных человейниках с видом на внешние теплотрубы и помойку, если ровно по той же самой стоимости можно купить квартиру с видом на море и/или бассейн где-нибудь в Таиланде, например. Я предложил сестре в то время, «давай пополам купим квартиру в Таиланде», она ответила «оттуда мне далеко до завода» (сестра работает на буквальном заводе).

С тех пор завод сестры и Таиланд не стали ближе друг к другу. Но каждый год увеличивается количество людей, которые работают удалённо. Удалённо — это значит из квартиры. А квартира — она может быть в РФ, в доме с обшарпанным (и местами обосанном) подъезде, с окном с видом на теплотрубы и 2 помойки (я не фантазирую, у меня именно такой вид из окна).

А ещё дом может быть с видом на цветущую сакуру, на море и/или на горы.

Я веду к тому, что даже при остановке кризиса или начале роста, рост цены на недвижимость/аренды в некоторых странах не произойдёт.

Ранее, аренда или покупка квартиры в провинции РФ стоили ровно столько же, сколько аренда или покупка квартиры в курортных городах Таиланда. Сейчас, когда курс рубля просел, то ровно в столько же раз аренда и цена недвижимости в РФ стали дешевле. И знаете что? Это СПРАВЕДЛИВАЯ, рыночная цена. То есть всегда есть поток покупателей/арендаторов с деньгами, которые обуславливают спрос на недвижимость. С каждым годом этот поток будет ослаблять. Раньше даже весьма успешный предприниматель или высокооплачиваемый работник были вынуждены здесь жить — потому что нужно ходить на работу. По мере увеличения тех, кто работает удалённо (а тренд именно на их увеличение), уже всё меньшему числу людей с деньгами нужно будет обязательно жить здесь — они будут выбирать другие места и страны.

Вывод: цены на недвижимость в РФ в пересчёте на доллары уже не будут расти никогда.

Неважно, будет в РФ рост экономики или экономический кризис, будет высокая или низкая инфляция — в рублях к цене может добавиться новый нолик, но в долларах она будет только падать.

Если за аренду квартиры мне нужно платить 200 долларов, то я эти деньги буду платить за квартиру, которая в 100 метрах от моря в стране, где всегда лето. И примерно так думает каждый, кто не привязан жёстко к работе.

Наличные на вершине мира

Многие все еще не доверяют пластиковым эквивалентам наличных денег – дебетовым кредитным картам и просто кредитным картам. Хотя у пользования наличными есть свои недостатки. Самые очевидные из них – это то, что их легко украсть и потом их след теряется.

С кредитными картами – другая история. С дебетовой хорошо то, что она не позволяет вам выйти из бюджета, потому что на ней находятся только те деньги, которые вы туда положили. Непосредственно кредитная карта хороша тем, что мы можем себе позволить то, что нереально купить с одной зарплаты, но, с другой стороны, кредитка предполагает большую степень ответственности ее обладателя. Она – это такой универсальный «друг», у которого всегда можно взял в долг.

5 основных ошибок при накоплении денег

Можно поздравить тех, кто начал делать накопления: первый шаг к созданию финансовой «подушки безопасности» есть. Идеально, если вашего денежного запаса будет хватать на полгода жизни без доходов. Но и в случае стабильного заработка, и ежемесячного пополнения «кубышки» ваша схема формирования резерва может быть несовершенной. Разобраться в нюансах помогут советы специалиста по финансовому планированию Дэвида Блэйлока, которые он дал, проведя анализ популярных способов и ошибок при накоплении денег.

Ошибка №1. «Отложу то, что останется в конце месяца».

С таким посылом вы рискуете вообще никогда ничего не отложить. Казалось бы, это логично: сделать коммунальные платежи, оплатить кредит, купить еду, а остаток отправить в накопления. Но в действительности, как правило, происходит иначе: помимо обязательных платежей, все время возникают дополнительные расходы. Их диапазон широк: от покупок одежды до трат на развлечения. Результат ошибки – денег «про запас» все меньше.

Как исправить. Желательно сразу определить сумму, которую следует отложить в текущем месяце, и с зарплаты исполнить намеченное. После этого уже можно распределять остальные траты. Поступая таким образом, вы быстро заметите, что планировать расходы стало легче, а интенсивность «испарения» денег уменьшилась.

Ошибка №2. «Позаимствую чуть-чуть со счета».

Если вам удалось сделать накопления, но периодически вы совершаете ошибку, снимая часть своих запасов, вероятно, вас искушает доступность денег.

Как исправить. Чтобы не обкрадывать себя, а, напротив, собрать больше накоплений, можно открыть пополняемый депозит в банке, который будет безотзывным. Таким образом, деньги не только окажутся под защитой, но и станут работать на вас, принося проценты, а вы избавитесь от соблазна их потратить.

Ошибка №3. «Хватит и одного счета».

Из-за этой ошибки можно пострадать, если откладывать деньги одновременно на разные цели.

Как исправить. Имея две и более цели, желательно открыть для каждой отдельный счет. Это поможет, во-первых, всегда иметь наглядное представление о том, сколько еще не хватает на конкретную задумку, а во-вторых, управлять темпами накопления. Если счет один, такая ошибка, как снятие с него денег, отражается на всех целях. К тому же, накопления могут быстро иссякнуть.

Ошибка №4. «При любой возможности крупных поступлений я тут же делаю большую заначку».

Кое-кто, получив солидный гонорар или премию, старается перевести их полностью или частично на счет накопления. Это чревато впоследствии чувством чрезмерного достатка и в то же время сожаления. Жалеют, как правило, в таких случаях каждый раз, когда берут деньги из накоплений. В дальнейшем из-за разочарования может вовсе пропасть желание что-то откладывать про запас. Во избежание ошибок лучше сразу поставить себе накопительные цели и идти к ним, не меняя планов.

Как исправить. Необходимо определить сумму, которую можно откладывать в накопления каждый месяц. Если обнаружится, что вы безболезненно способны ее увеличить, так и поступайте. Но отчисления должны по-прежнему быть регулярными и одинаковыми.

Ошибка №5. «Откладываю каждую копейку».

Даже имея острую потребность сбора средств на что-то, не надо делать этот процесс смыслом всей жизни, отказывая себе в любой мелочи. Это тоже ошибка. Сиюминутные радости, на которые мы время от времени тратимся, не дают нам впасть в депрессию и помогают испытывать счастье – в таком состоянии больше шансов заработать.

Как исправить. Если по прошествии нескольких месяцев вам так и не удалось пополнить свой резервный фонд, откажитесь от всех прочих счетов и роскоши до более подходящего периода. Как только сможете восстановить накопления на экстренные нужды, стратегию можно сменить. Разместите сбережения под большие проценты.

Наконец, фатальная ошибка: «Поделюсь с друзьями новостью о том, что умею копить деньги». Это крайне неудачная идея – посвящать окружающих в свои финансовые «секреты». Рассказав кому-либо о своем неприкосновенном запасе, вы:

- даете повод завидовать: лишние деньги – большой соблазн;

- провоцируете людей взять у вас взаймы: нам как раз на новую машину не хватает, чего зря добру пропадать;

- подвергаете себя риску быть «раскулаченным» родственниками, которые попытаются выманить ваше богатство на их нужды: помогать родне – дело «святое», так что можно и распрощаться со своими кровными накоплениями.

Выход только один – не разглашать коммерческую тайну! Это большая ошибка при накоплении денег.

Задолженность по кредитке

Банки сегодня активно рекламируют свои продукты, призывая клиентов обязательно взять ее себе «на всякий случай». Большинство так и делает, но они не учитывают один момент. Если на дебетовой карте нет денег, то вы найдете варианты, как обойтись без них. Может быть, все необходимое для жизни дома уже есть и лишние траты просто не нужны. Но вы заходите в магазин и вспоминаете, что в кармане есть кредитная карта. Возникает соблазн что-то купить.

Обязательства перед банком являются дорогостоящими, потому что вы должны погасить сумму, которую вы позаимствовали с процентами. При этом долг по кредитным картам относится к числу худших видов, поскольку процентные ставки очень высоки. Если вы должны 50 000 рублей по карте с 20 % годовых и можете позволить себе платить только 1000 рублей в месяц, понадобится более девяти лет, чтобы вернуть всю сумму. В конечном итоге, вы заплатите больше, чем занимали в самом начале. Конечно, это приведет к тому, что ежемесячно человек начинает испытывать нехватку финансов. То есть он отдаст намного больше даже при условии, что уже ничего не снимает.

Как только углубитесь в долги, будет трудно выбраться снова, так что лучше вообще избегать этого. Никогда не списывайте со своих кредиток больше, чем можете полностью погасить в конце месяца. Если уже есть долги, создайте план для их погашения. Выясните, какую часть своего ежемесячного дохода можете сэкономить для этого и закройте долги по одной карте за один раз. Не забывайте произвести хотя бы минимальные платежи по всем из них, чтобы избежать просрочек.

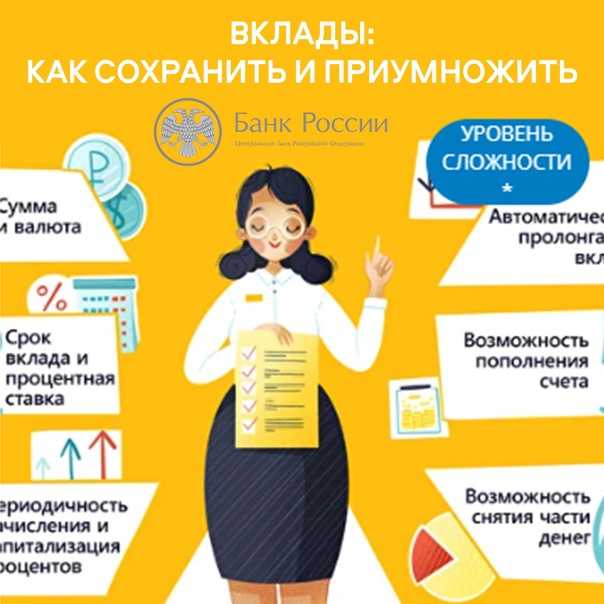

Куда вложить деньги чтобы сохранить их и приумножить

Условно можно разделить способы заработков на две группы: краткосрочные и долгосрочные.

Один заключается в получении периодических выплат за короткие промежутки времени. Второй требует длительного ожидания и основывается на долгосрочном вложении.

Для того, чтобы объективно оценить возможности получения дополнительных выплат, нужно составить личный план, с отражением уже имеющихся средств. Главная задача этого плана, выявить соотношение доходов и расходов, а также их оптимизацию. Составление можно осуществить самостоятельно или воспользовавшись помощью специалистов

При написании нужно уделить внимание тем моментам, которые могут повлиять на безопасность денежных средств и подчеркнуть их

Заключение

Нас учат родители, учителя, родные, знакомые, телевизор, общество и власть тому, что нужно делать, а что нет, что правильно, а что неправильно. Многие из этих вещей очень хорошие. Однако большая часть вещей про деньги, является мифами и программирует людей на неудачу по жизни и на нищету. Не слушайте финансовых советов от людей, которые ничего не добились в финансах и понятия не имеют, как ими грамотно управлять. Не давайте другим людям принимать за вас финансовые решения. Ваша жизнь – это ваша жизнь, вам и решать! А все “чтобы как у людей”, “чтобы не хуже, чем у других”, “все делают и нормально”, “мужчина должен так”, “женщина должна так” оставьте неудачникам, которые вам эти фразы говорят!

Список всех подкастов — здесь Спасибо, что смотрите и слушаете MoneyPapa!

Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

подпишитесь на мои новости здесь подпишитесь на меня на ютубе, в телеграм и во поставьте лайк и напишите комментарий под любым постом

здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

А я желаю Вам благополучия в финансах, в семье и по жизни! Тимур Мазаев, он же MoneyPapa

ADD_THIS_TEXT

ADD_THIS_TEXT

Подведем итог по законам

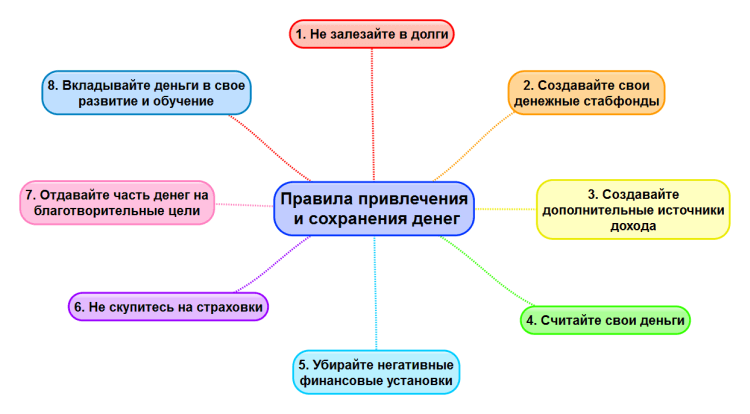

- Закон выбора.

Данный закон, как и его суть, очень прост. Каждый человек только САМ делает выбор, быть ему богатым или жить простой жизнью с простой, скучной работой. Для себя мы создаем сотни разных убеждений и ограничиваем себя – порой не верим в свои возможности и способности, хоть и считаем себя не глупыми. - Закон капитала.

Как ни странно, но речь идет здесь вовсе не о деньгах. Настоящий капитал – это ваша реальная способность зарабатывать деньги. Сумма, которую приходит к вам сегодня, является определенной мерой того, насколько вы смогли выработать в себе уникальную способность лично зарабатывать деньги. Вы должны повышать свою личную ценность, при этом не забывайте развивать свои навыки и способности. Ваши стремления должны быть направлены не на то, чтобы работать больше, а на то, чтобы работать ЛУЧШЕ. Наиболее выгодная инвестиция – это инвестиция в себя самого и обсуждать здесь нечего, ведь это правда. - Закон перспективы.

Когда вы принимаете любые решения, связанные с финансами, то должны просчитывать собственные шаги наперед. Не рассчитывайте на быструю прибыль, когда начинаете новое дело. Если дело перспективное, наберитесь терпения, ведь скоро вы сможете получать в десятки, а то и в сотни раз больше. - Закон сбережения.

Всегда откладывайте по десять процентов из своих доходов. Эти деньги будут представлять для вас финансовый резерв, чтобы вы смогли себя чувствовать в полной безопасности. Если для вас трудно откладывать десять процентов из прибыли, то начните с одного, постепенно повышая ставку до десяти. - Закон инвестиций

Это один из самых важных законов. Деньги – отчасти ваша жизнь, поэтому перед тем, как вкладывать их куда-то, детально изучите дело. Не спешите расставаться со своими кровно заработанными деньгами, ведь потерять их намного легче, чем приобрести. Всегда перед инвестированием спрашивайте себя: что произойдет в том случае, если вы потеряете все инвестированные деньги и обосновывайтесь на полученный ответ в своих дальнейших планах. - Закон сохранения.

Этот закон представляет прочность вашего финансового состояния и его будущего становления, которое определяется не тем, сколько денег вы сейчас зарабатываете, а тем, сколько у вас в итоге останется из заработанного. Десять процентов здесь не в счет, так что подумайте над этим. - Закон анализа.

Данный закон предусматривает отведение времени на анализ вашего финансового положения. Анализировать ситуацию ваших финансов нужно не один раз в год, а хотя бы один раз за пройденную неделю. Вы можете поразмышлять о том, как лучше распоряжаться вашими деньгами в дальнейшем, куда вложить их часть или что купить. Тратьте больше времени на анализ, тогда ваши решения будут более правильными и рациональными.