А если жена – транжира?

Но стоит все же заметить, что в ряде случаев раздельный семейный бюджет – это способ хоть как-то ограничить жену, буквально паразитирующую на муже, считая его кошельком, который всегда должен быть полон. А она, по ее мнению, создана для того, чтобы жить в свое удовольствие, ни в чем себе не отказывая.

Но не только женщины пытаются паразитировать на своих мужьях – в наше время и альфонсов хватает! И нетрудно понять содержащих своих мужей женщин, когда они пытаются перекрыть доступ к своим доходам бездельникам, желающим красиво жить за чужой счет. Правда, непонятно, зачем вообще нужен муж или жена, которые живут исключительно, чтобы пользоваться вами и плодами вашего труда?!

Особенно много вопросов вызывают ситуации, когда помимо равного вклада в бюджет, женщина все равно выполняет все домашние дела, занимается воспитанием детей, обихаживает мужа и дом. Невольно возникает вопрос: если равенство, то почему оно такое однобокое?

Любая хозяйка знает, как сложно бывает учесть абсолютно все в планировании бюджета. Болезни, помощь родственникам, праздники, испорченные вещи и так далее, способны пробить серьезную брешь в уже распределенном бюджете. Почему при раздельном бюджете только жена должна помнить о потребностях семьи и детей, которые растут и, соответственно, растут расходы на их нужды? Почему только женщина должна думать, что износилось постельное белье и полотенца, требует замены посуда, ремонта мебель и так далее? Где тут равенство? Почему муж считает достаточным свое участие только выделением определенной суммы и все?

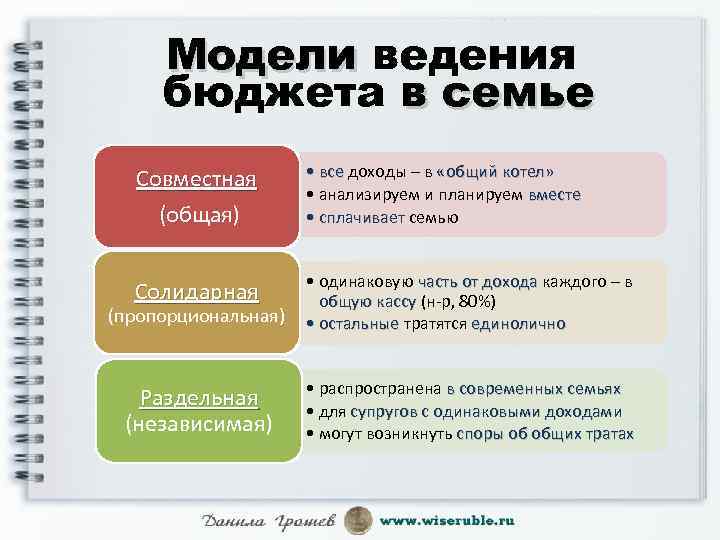

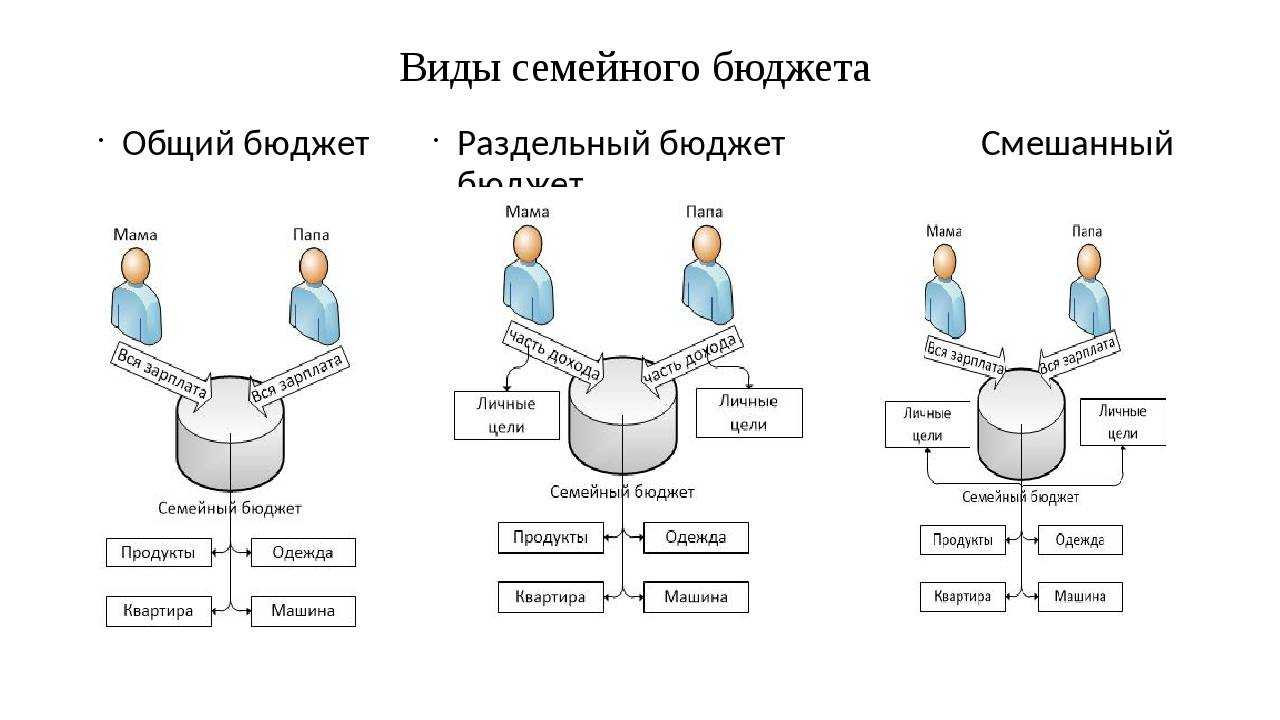

Общий бюджет

Общий бюджет означает, что доходы

обоих супругов заходят на один счет. В этом случае каждый супруг может

распоряжается средствами обоих супругов. Обычно в таких случаях назначается

управляющий бюджетом семьи, который следит за тем, чтобы расходы не превышали

доходов. У такой ситуации тоже есть свои плюсы и минусы.

Плюс — бюджетная дисциплина

Начнем с плюсов. Общий бюджет, это взаимозависимость. То есть он сам по себе дисциплинирует, так как все расходы прозрачны и видны каждому супругу. В этом случае, каждый супруг следит за тем, чтобы другой не потратил больше чем надо. Такое положение с одной стороны ограничивает свободу действий, но с другой стороны, позволяет соблюдать бюджетную дисциплину на общем уровне.

Плюс — общие цели

Еще один несомненный плюс, это более широкая возможность ставить общие цели, вместо личных. В таком случае, гораздо проще говорить мы, вместо я и ты. Финансовые решения принимаются быстрее и учитывают риски семьи, вместо рисков каждого супруга. К примеру, стоит ли семье покупать еще одну машину, вместо личного решения одного из супругов купить машину и себе тоже.

Общий бюджет — это коммунизм на

уровне семьи. При такое строе, каждый получает по потребностям. Если между

супругами существует доверие, то взаимозависимость гарантирует что такая семья

будет гораздо благополучнее, относительно семьи с раздельным бюджетом.

Минус — трагедия общин

Ну а теперь поговорим о минусах.

Есть такое понятие как трагедия общин. Это когда, на общем пастбище, каждый стремится чтобы его корова съела как можно больше травы. И никому не интересно, что трава может кончится для всех. Если общий бюджет был создан только ради того, чтобы получить доступ к средствам другого супруга, общий бюджет может привести только к разорению.

Но помимо этого, конечно общий бюджет может быть и средством угнетения одного из супругов или обоих. Это может произойти, в ситуациях, когда денег мало, или, когда по крайней мере один из супругов не считается с интересами другого. Вот тогда это может дойти до ссор в стиле – «ты тратишь на машину больше чем на меня» или «ты тратишь на свою прическу в месяц, больше чем я за год».

В таких случаях могут быть сокрытия доходов и расходов от другого супруга. Ситуация когда муж «прячет получку» а жена «прячет новую кофточку».

Выводы

Так общий счет или раздельный? Все зависит от супругов. Однозначно предпочтительней общий счет если супруги

- готовы к взаимозависимости,

- живут в плюс,

- уважают интересы друг друга

Если же хотя бы одно из этих условий

не выполнено, лучше вести раздельные счета. В крайнем случае создать общий счет

для оплаты общих расходов параллельно с личными счетами.

Третий вид — полностью общий бюджет

Маленький коммунизм в отдельно взятой семье. Вне зависимости от уровня дохода в паре 100% заработка вкладывает один супруг, и 100% — другая сторона, формируя тем самым 100% котёл, из которого формируются и распределяются все необходимые финансовые потоки.

Супруги совместно планируют расходы, начиная от носков/продуктов/бытовой химией, заканчивая расчётом ипотеки и отпуском на месяц в следующем году.

Магия общего бюджета — отмывание источника денег. Например, альфонс Коля зарабатывает 40 тысяч, Анжела — 80 тысяч, вместе они всё вкладывают в «общак», и любой рубль из 120 тысяч является общим.

Признаки общего бюджета:

- Отсутствие категорий «мои/твои деньги». Есть только наши деньги.

- Все более-менее крупные покупки супруги могут обговаривать вместе или ожидать этого предложения от партнёра.

- Обычно можно выделить бухгалтера в паре, который отвечает за планирование/распределение денег.

Плюсы:

- Наиболее устойчивое финансовое положение семьи в момент кризиса ввиду планирования таких решений наперёд.

- Ощутимая разница в доходах не формирует эмоциональные проблемы в паре.

- Полная финансовая прозрачность усиливает доверие и отсутствие эмоциональных проблем на почве денег.

- Если денег мало, то усиление источника дохода может обсуждаться взаимно, без ожиданий и давлений по гендерному признаку. Кто лучше зарабатывает, тот и усиливает общий бюджет.

Минусы:

- Если бухгалтер не справляется со своей задачей, от этого может сильно поплыть финансовое положение всей пары. Особенно в историях про игроманов.

- Если появляется финансовая непрозрачность, то могут всплыть проблемы с недоверием и появятся эмоциональные проблемы на почве денег.

- Появляется необходимость согласовывать с партнёром значимые «бессмысленные» покупки.

Когда наиболее уместно использовать:

- При любом уровне доходов обоих супругов, в т.ч. при низком.

- Долгосрочный и доверительный этап отношений, когда речь идёт о планировании нескольких месяцев/лет вперёд.

Возможно, вы видите не совсем свою картину мира, мол у меня чуть по-другому, но ортодоксальных моделей всё равно три, остальное — вариации классики под разным соусом.

Тема непростая в целом, с одной стороны проще строить патриархальную схему “папа работает, а мама красивая” и захотел с пацанами в горы катать и уехал или там мотоцикл купил. С другой стороны, если баба сдает на общее дело, то и больше можно достичь в мещанском эквиваленте, но принятие решений уже коллегиально и на тонкой эмпатии обоих участников.

В любом случае эти 3 вида могут спасти вас от проблем в отношениях, которые начинаются с финансов. Да-да – я топлю за тезис «деньги – источник проблем в отношениях». Любые проблемы в отношениях, по сути, это когда одна (или обе) из сторон начинает думать, что она вкладывает в общую пользу больше, чем другая сторона. Проявляется это в финансовой части потому, что там задействованы цифры и очень просто провести сравнение. Такие вещи как “почему я все время забираю детей из сада” или “почему мы на каждый новый год едем к ним, а не к нам”, я подозреваю, зачастую предшествуют финансовым недоразумениям. Так или иначе, все сводится к “я отдаю больше чем получаю\они отдают меньше меня за общую выгоду”. Совсем в трудных парах, на грани кризиса-развода, реально все эти бытовые вещи можно посчитать в минутах/часах/днях и т.д., что является универсальной метрикой. При желании можно найти и сопоставить недовольство обоих в паре (и перевести это на уровень измеримых характеристик) и найти компромисс.

Как вести бюджет, когда только съехались

После того как вы обсудили взгляды на финансы и выбрали комфортную для обоих финансовую модель, можно приступать к расчётам.

- Поймите, какой у вас получился бюджет за вычетом совместных и личных обязательств и личных бюджетов каждого.

- Обсудите регулярные совместные траты — аренду квартиры, квартплату, покупку еды. Это всё ляжет на общий бюджет? Или вы разделите эти зоны ответственности и заберёте траты в личные бюджеты?

- Обсудите сверхтраты — походы в рестораны, на мероприятия, оплату лечения, ремонт. Удобнее всего это делать в таблице с расходами по основным категориям. Возможно, вам будет комфортнее завести два совместных бюджета: один — на регулярные траты, другой — на развлечения или что-то срочное.

Помните о будущем. Если вы нацелены на серьёзные долгосрочные отношения, то думайте об общих целях и будьте к ним финансово готовы. Основная ошибка молодых пар заключается в том, что они не думают о накоплениях и планах на будущее. Обычно этап совместной жизни выпадает на период, когда партнёры строят карьеру и увеличивают доходы. С ростом доходов растут и расходы

Важно осознавать своё финансовое поведение и не уходить в чрезмерное потребление»

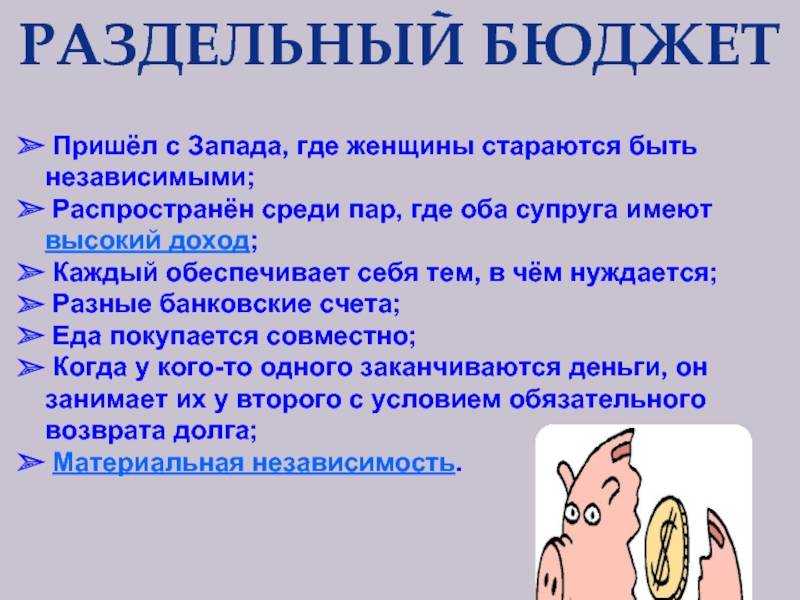

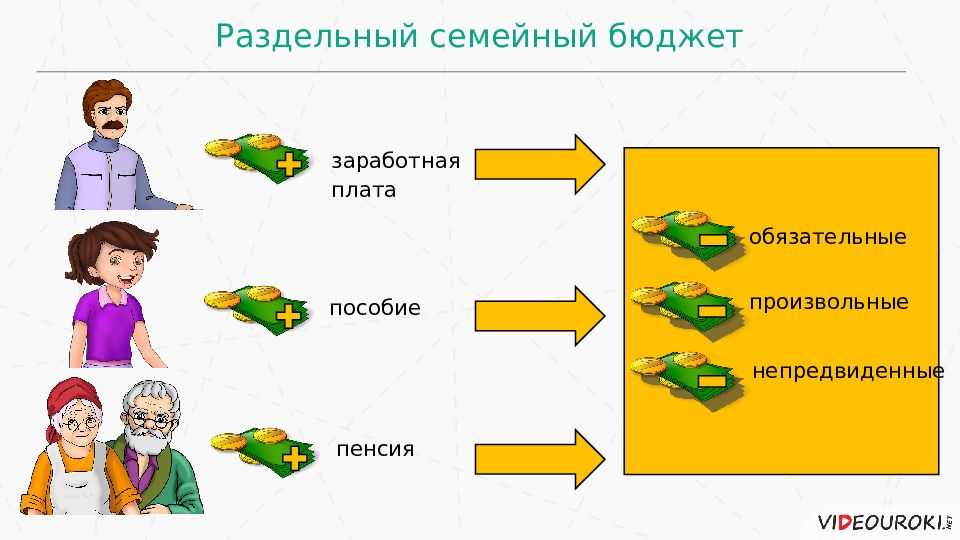

Раздельный бюджет

Эту модель чаще всего выбирают пары с примерно одинаковым уровнем дохода и люди, которые любят чувствовать себя финансово независимыми. В этом случае особенно важны четкие договоренности. Чаще всего общие траты делятся пополам: каждый платит половину суммы ипотеки или аренды, половину квартплаты и так далее. Как тратить те деньги, что остаются, каждый решает сам. Или же в паре оговаривается, кто за какие расходы отвечает. Если один партнер платит 20 тыс. рублей в месяц за квартиру и продукты, то другой тратит эти же 20 тыс. на другие семейные нужды.

Главный плюс такого подхода — финансовая независимость. Нет нужды обсуждать с партнером, почему вы хотите совершить ту или иную покупку, не нужно согласовывать непредвиденные траты. Также есть возможность копить на свои личные желания, которые не всегда связаны с семьей, или же на подарки партнеру. При раздельном бюджете, в отличие от общего, это просто.

Трудности при раздельном ведении семейного бюджета могут возникать в случае форс-мажорных ситуаций, когда нужно срочно потратить немаленькую сумму — на поломку машины, лечение, ремонт из-за потопа в жилье. У обоих супругов просто может не оказаться денег, так как обоюдного контроля за финансами нет. Такая модель не всегда удобна людям, у которых есть дети. Чем больше совместного быта, тем сложнее делить все траты поровну. Поэтому нередко при появлении детей в паре эта модель плавно перетекает в смешанную.

Как это работает на практике

Максим и Елена живут в Москве, детей у них нет, оба зарабатывают выше среднего для столицы. Раздельный бюджет в их случае — это шаг, чтобы сохранить комфортный уровень жизни, не меняя личные предпочтения. Для пары это был осознанный выбор: «Когда мы съехались, сели за стол, четко проговорили все моменты и пришли к выводу, что хотим вести раздельный семейный бюджет. Мы вкладываемся в наше общее будущее, сейчас строим загородный дом», — объясняет Елена.

Все расходы по дому пара вносит в таблицу, в которой наглядно указывается, кто и что купил для строительства. В быту Максим платит за ипотеку, а Елена оплачивает коммуналку и закупает продукты. Получается примерно одинаково. Все остальные траты раздельные. Когда пара идет вместе развлекаться, то оплачивают счета или билеты поочередно, но это не строгое правило, говорит Елена: «Конечно, счета в ресторане мы не делим или отдельно за билеты в театр не платим. Сегодня покупаю я, завтра он»

Раздельный бюджет

Плюсы

Независимость. Каждый из партнёров чётко осознаёт ответственность за свою жизнь. Если с отношениями что-то случится, это принесёт трудности, но не смертельные — обеспечить себя самостоятельно всё равно возможно.

Вариативность. В раздельном бюджете есть много конфигураций, которые партнёры могут подогнать под себя. Например, можно ежемесячно скидывать в общую копилку 30-40 % от зарплаты, и так формировать бюджет на общие расходы: коммуналку, кредит и покупки домой. А можно тратиться по очереди: в этом месяце за квартиру заплатит один, а в следующем — второй.

Самостоятельность. Для того, чтобы купить себя что-то желанное, не нужно советоваться с партнёром, ведь это делается на личные деньги, оставшиеся от вклада в общий бюджет. Финансовая самостоятельность избавляет от конфликта интересов: каждый покупает себе то, что хочет.

Минусы

Сложности с накоплениями. Если партнёрам сложно найти компромисс, организовать семейную копилку на крупные траты может быть сложно. Что если один зарабатывает меньше другого и вкладывать в общак 30 % — недостаточно?

Проблемы с доверием. Если в целом с доверием друг к другу сложности, раздельный бюджет может их укрепить: «куда именно у партнёра исчезли деньги, если я не вижу покупок»? Этот способ стоит выбирать только тогда, когда в паре налажен баланс между самостоятельностью и открытостью друг к другу.

В чем разница между общим и раздельным бюджетом

Общий бюджет – это совокупность доходов мужчины и женщины, которые проживают на одной жилплощади, пользуются всеми удобствами и питаются совместно. Значительные покупки, отпуск, ипотеки, кредиты также совершаются и оформляются при обоюдном финансовом участии. Это следует сразу оговорить, чтобы потом не путаться с понятиями.

Многие пары полагают, что у них – общий бюджет, тогда как на самом деле он раздельный. Главная отличительная черта общего бюджета – все деньги, зарплата, премия, помощь мамы, детское пособие – складываются в общий котел. А затем распределяются на семейном совете. В чем преимущества такого способа ведения хозяйства:

Абсолютная прозрачность – каждый знает, сколько зарабатывает другой, и понимает, на что можно рассчитывать сегодня, завтра, через год

Экономность – практика показывает, что сделать солидные покупки и выплатить кредиты получается быстрее и проще, когда ежемесячно на руках есть крупная сумма средств и ее можно распределить по важности. Это, скорее, из области, как лучше тратить семейный бюджет, но тоже касается темы, общий он или раздельный. Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета

Это как-то успокаивает и вдохновляет

Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета. Это как-то успокаивает и вдохновляет.

Однако есть и свои жирные минусы проживания вскладчину. Первое, что включается – чисто мужские и женские подозрения, что у партнера где-то есть заначка. Что он врет. Что он не отдает все в общий котел. А это повод для конфликта. Чем еще может быть опасен общий семейный бюджет, особенно если пара молодая и еще не притерлась друг к другу, привыкла идти в выяснении отношений на максимум:

- Осуждение родителей и знакомых. Мамы, папы, крестные, коллеги и лучшие друзья детства – все они желают нам добра, безусловно. Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует.

- Урезание личных нужд и желаний. Рано или поздно каждого, даже самого хорошего семьянина захлестывает ностальгия по тем счастливым временам, когда можно было месяц посидеть на одних пельменях (гречке, овсянке, без пива, без сигарет, без такси и клубов) и купить себе новый гаджет или лабутены, как у Меган Маркл. Можно и сейчас повторить «подвиг». Но вот согласится ли вторая половина ради дорогостоящего приобретения сидеть месяц на пельменях, гречке и т. д.?

- Доминирование того, кто получает больше. Все дамы согласны с тем, что мужчина должен зарабатывать больше. Но категорически против, чтобы тот, кто обеспечивает 70, 80 и даже 95% общего семейного бюджета на столько же процентов им распоряжался. Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».

Тут урегулировать все не так просто, и не сразу получается найти желанный баланс. Особенно с учетом тренда на равноправие и женскую независимость, культ тотального отхождения от стереотипов и так далее.

Смешанный или долевой бюджет

Если в раздельном бюджете количество средств, выделяемых на общие траты, одинаковое, то в смешанном пропорции могут отличаться. Партнеры договариваются о каком-то общем фонде, куда каждый ежемесячно выделяет определенную сумму — она может быть одинаковой, а может значительно отличаться в зависимости от дохода и договоренностей. Остальные деньги остаются на личные расходы. Эту модель часто выбирают пары с разным доходом, когда оба партнера хотят принимать полноценное участие в семейных тратах, но разница в уровне зарплат может быть существенной.

Как это работает на практике

«Сейчас основной кормилец в нашей семье я, потому что Арина с ребенком в декретном отпуске. Даже в этой ситуации моя жена умудряется подрабатывать», — рассказывает Арсений из Казани. С женой они всегда вели смешанный бюджет — клали на общий счет деньги для семейных расходов и оставляли деньги на личные покупки. Когда родился ребенок, вклад супруги в общую часть стал меньше, но это и есть сильная сторона этого вида бюджета: «Этим нам и нравится смешанный бюджет — его всегда можно корректировать в зависимости от жизненных обстоятельств».

Обоюдный вклад позволяет чувствовать себя увереннее Арине: «У нас всегда был смешанный бюджет — и общий котел, и деньги на личные расходы каждого. Сейчас я получаю пособие в размере всего 15 тысяч рублей, так как нахожусь в декрете. До перехода в IT я преподавала английский язык, поэтому сейчас я несколько раз в неделю преподаю его по Скайпу. Деньги небольшие, но деньги. Мне приятно, что мой взнос в общий бюджет хоть небольшой, но есть. Так мне спокойнее в эмоциональном плане».

Как выбрать тип семейного бюджета

Описывая каждый из типов бюджета мы упоминали, как важно договариваться. Пожалуй, главный совет, который можно дать тем, кто не может решить, как тратить деньги семьи — разговаривайте

Найдите причину, по которой вы не можете договориться

Пожалуй, главный совет, который можно дать тем, кто не может решить, как тратить деньги семьи — разговаривайте. Найдите причину, по которой вы не можете договориться.

Допустим, муж вырос в семье, где был совместный бюджет, родители друг другу доверяли, а жена выросла в семье, где всем заправляла мама, потому что папа мог пропить всё до последней копейки. Не исключено столкновение моделей: она хочет забрать все деньги себе, как это делала мама, и железной рукой руководить семейными тратами

Для него важно доверие и он не понимает, почему она не хочет допустить его к расходам на семью

Бывает, в одной паре сходятся транжира и скупердяй, поэтому совместный бюджет становится источником стресса.

Желательно все финансовые вопросы решить до брака, до рождения детей, чтобы потом финансовые вопросы не становились камнем преткновения и поводом для ссор, а появление детей не поставило семью на грань выживания.

- Кто сколько зарабатывает.

- Какие перспективы финансового роста есть у каждого.

- Какие финансовые притязания у каждого (отдых в санатории за городом или в Египте).

- Каким образом будет куплено жильё.

- Как будут вестись накопления.

- Кто идёт в декрет.

- Как будут покрываться выпавшие доходы и расходы на ребёнка.

- Кто ведёт бюджет: оплачивает счета, решает, в каком банке держать деньги и прочее.

- Тратятся ли деньги из семейного бюджета на помощь родственникам и вообще нуждающимся.

- Финансовые триггеры (допустим, жена категорическии против расходов на компьютерные игры, а муж не одобряет туфли дороже 2 000 рублей).

Финансовые вопросы семьи при нестандартных ситуациях

И, конечно же, не стоит забывать о различном форс-мажоре, ведь сколько семей, столько и ситуаций. И если, к примеру, женщине или мужчине нравится брать на себя все расходы, то почему бы собственно и нет.

Кроме того, любой из членов семьи может «выйти из строя», заболев или потеряв работу. И вполне естественно, что это вовсе не повод для того, чтобы оставлять близкого в беде, продолжая придерживаться используемой ранее концепции распределения доходов.

Проще говоря, тратить деньги нужно не так, как подсказывает положительный опыт других семейных пар, а как удобно обоим. И если в семье на этой почве практически не возникает разногласий, то это верный признак того, что она движется в правильном направлении.

https://youtube.com/watch?v=JHK6dHOuHjM

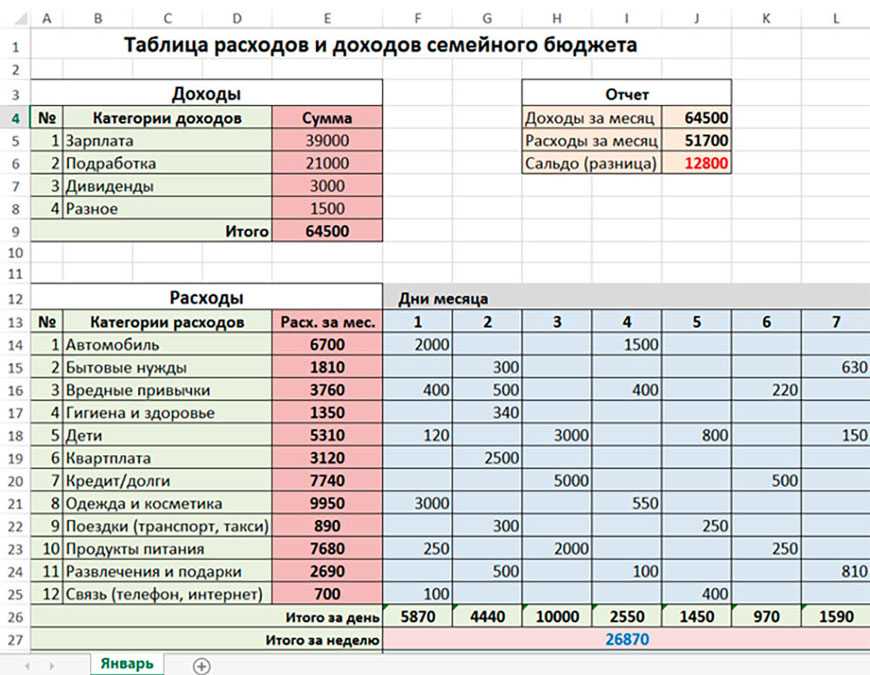

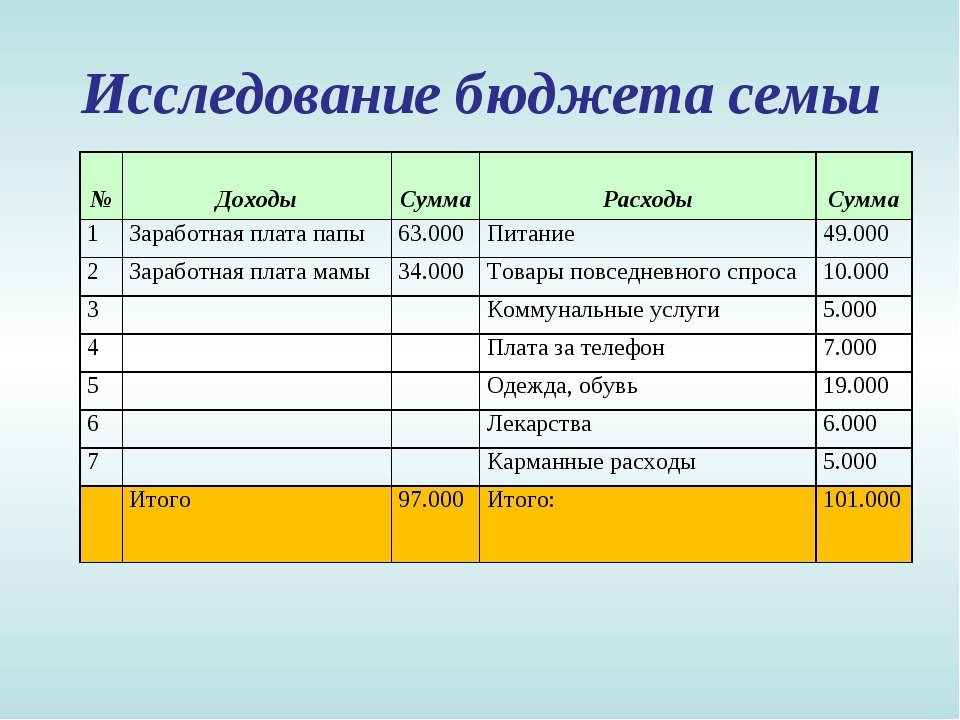

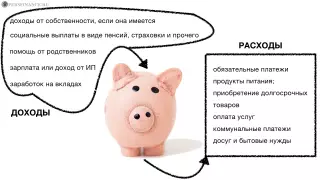

Способы формирования семейного бюджета

Необходимо четко понимать какая сумма приходит регулярно, откуда и какие затраты необходимо совершить. Эффективно, выписывать отдельно каждый пункт. Если говорить о доходах, то это:

- зарплата или доход от ИП;

- доходы от собственности, если она имеется;

- заработок на вкладах;

- социальные выплаты в виде пенсий, страховки и прочего;

- помощь от родственников.

Способы формирования семейного бюджета

Способы формирования семейного бюджета

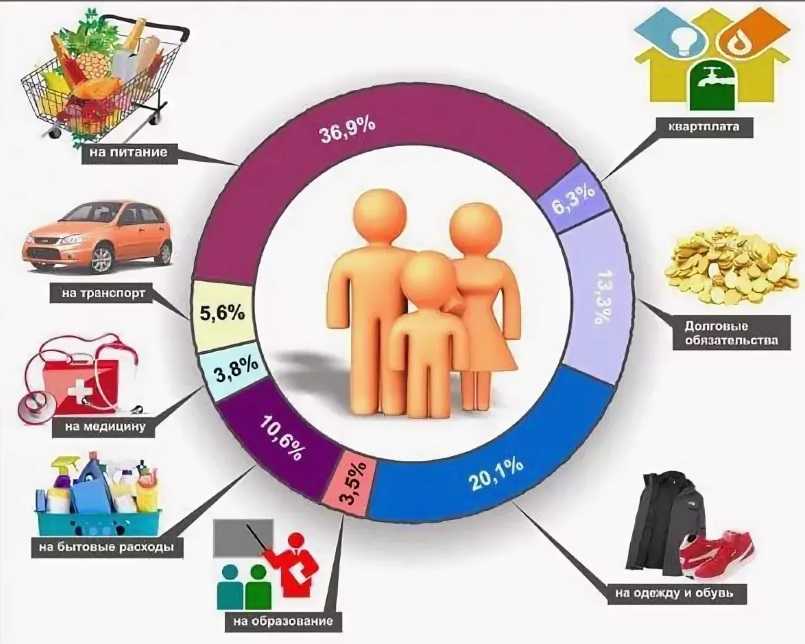

Классификация расходов весьма разнообразна. Стоит разобрать самую простую из них, где расходы можно разделить всего на 6 групп:

- обязательные платежи (медицина, ипотека и т.д.);

- продукты питания;

- приобретение долгосрочных товаров (мебель, сантехника, транспорт);

- оплата услуг (салоны красоты, спортзалы, транспорт);

- коммунальные платежи;

- досуг и бытовые нужды (рестораны, кино, кафе).

В итоге получается довольно понятная примерная картина финансовой схемы в семье. Если хотите, прочитайте несколько книг на эту тему.

Статьи семейного бюджета

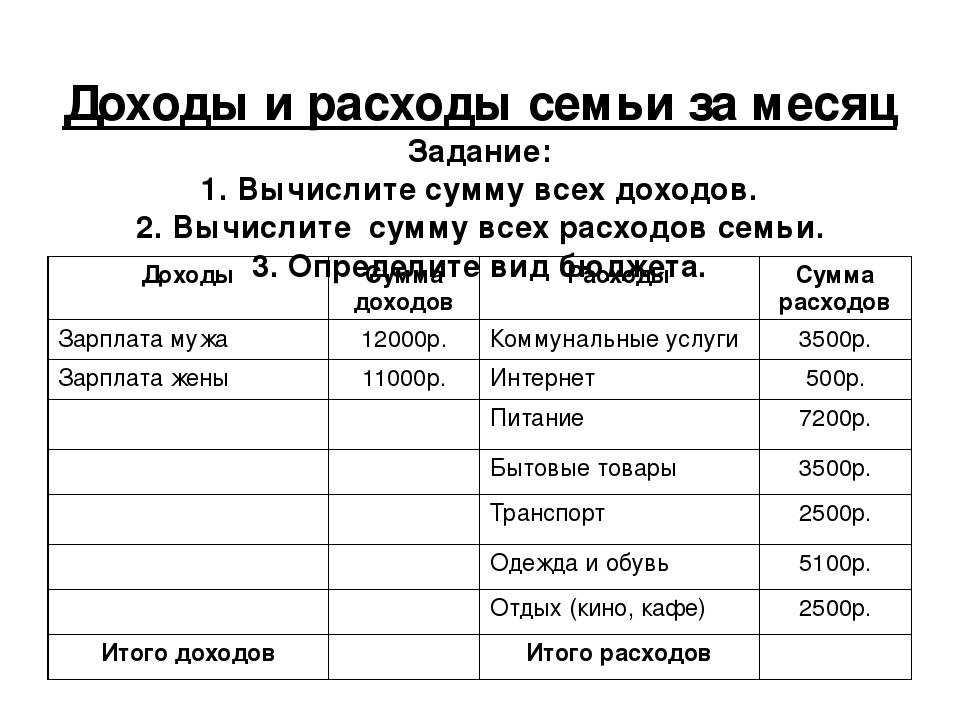

Бюджет семьи, как, впрочем, и любой другой, состоит из доходной и расходной частей. Первая включает в себя:

- Доход мужа;

- Доход жены;

- Общие доходы.

К последним относятся все виды прибыли, полученные от общего имущества (например, продажи или сдачи в аренду недвижимости), общих депозитов, доходов от бизнеса или инвестиций. Напомним, что, согласно Семейному кодексу РФ, имущество и все активы, нажитые после заключения брака, будут считаться совместными, а вот все, что числилось собственностью супругов до свадьбы, так и останется в их личном распоряжении (если нет брачного договора, предусматривающего индивидуальные условия).

В расходной части можно выделить следующие пункты:

- Общие расходы (еда, коммунальные платежи, интернет, мебель, бытовая техника и т. д.);

- Расходы жены;

- Расходы мужа;

- Расходы на ребенка (если есть дети);

- Непредвиденные расходы (например, если в доме что-то сломается и придется делать экстренный ремонт);

- Накопления и финансовая подушка безопасности.

Важность последнего пункта не стоит недооценивать, особенно в кризисные времена. Эксперты рекомендуют откладывать каждый месяц 5–10% от зарплаты

Тогда за несколько лет может набежать вполне приличная сумма, которая позволит продержаться в случае потери работы или другого источника дохода. Деньги эти лучше всего хранить на депозите или отдельном счете.

Аргументы в пользу семейного бюджета

- Общая семья – общие траты. Поскольку семья является единым целым с общими планами и задачами, то и деньги должны быть общими. Вы вместе решаете, куда вам потратить ваши деньги. Многие считают, что такой способ ведения хозяйства только укрепляется семейные отношения.

- Муж – добытчик и кормилец. Не нужно забывать, что раздельный бюджет имеет ограниченную сферу применения. В частности, это касается того времени, когда женщина находится в декретном отпуске. В некоторых случаях он может затянуться, например, когда в семье не один ребенок. Поэтому муж является единственным добытчиком денег. Понятно, что в этом случае о раздельном бюджете и речи быть не может.

- Одинаковый доход. Формула совместного бюджета максимально эффективна в том случае, когда зарабатывают супруги примерно одинаково. Причем суммы заработка не велики. Тогда муж и жена объединяются и вместе оплачивают все самое необходимое. Если траты будут совершаться по-отдельности, то личные покупки жены или мужа лишат семью самого необходимого.

- Опора и поддержка. Если вы выберете совместный бюджет, то в случае непредвиденных ситуаций (например, при задержке зарплаты) вы сможете взять деньги из семейного бюджета.

Совместный семейный бюджет — минусы

Зачастую в наших странах семейный бюджет ведется по следующему принципу. Муж зарабатывает больше, чем жена. Часто так происходит потому, что муж не терял стаж из-за декретных отпусков. У него больше опыта. Он имеет не гуманитарное, а техническое образование. Всё это позволяет занимать более высокооплачиваемые должности. Часть зарплаты он отдает жене, остальное оставляет себе.

Жена, имея более низкую зарплату, вкладывает вторую половину в общий бюджет. При этом нередко некоторые покупки — зачастую это разные бытовые товары: порошки, моющие средства, губки — женщина оплачивает из своего кармана.

Таким образом, супруга превращается в заложницу положения, в котором она остается без свободных финансовых средств. Ситуация вынуждает ее постоянно просить деньги у мужа.

Муж обычно реагирует на такие просьбы негативно. Ведь «я и так даю тебе деньги, куда ты их деваешь». Отсюда — конфликты, обострение отношений, и, как следствие, развод. Более того, с годами зарплата мужа часто растет, так как появляется стаж и повышения по службе, а вот его доля, вносимая в семейный бюджет, не меняется. Это приводит к тому, что муж может позволить большие траты на себя, в то время как жена продолжает оставаться в том же положении. Естественно, это только добавляет конфликтов в семейную жизнь.

Кому достанутся долги по коммуналке и оплата ипотеки? Как делить совместно нажитое имущество?

Согласно статье 34 Семейного кодекса Российской Федерации, недвижимое имущество, нажитое в браке, делится при разводе пополам. Но есть ряд причин, которые этот закон могут оспорить.

Через суд, Лена доказывала, что квартира, оформленная на Сергееву Г.И., куплена её мужем на их совместный бюджет, предоставила справки 2-НДФЛ с работы Димы, утверждая, что этих денег она не видела, и жили они на бюджет 25 тысяч рублей на семью.

Дмитрий на суде, предоставил документы, которые доказывали, что деньги на его счету находились, в размере 500 тысяч рублей, которые были положены матерью еще до брака. При покупке квартиры, эта сумма была списана на приобретение недвижимости, остальная часть оплачена наличными деньгами, которые, по словам Дмитрия копила его мама со своей заработной платы и пенсии.

На основании статьи 36 СК РФ, имущество и финансы принадлежавшее каждому из супругов, до брака, принесенные в дар, является его собственностью и не подлежат разделу при разводе.

Суд постановил, квартиру, купленную в браке на средства, лежащие на счету мужа еще до заключения брака и наличные матери, считать недвижимостью, не нажитую в браке гражданами Сергеевыми, оставить за правом владения Сергеевой Г.А., то есть матери мужа.

По решению суда, квартира, купленная в браке Дмитрием и Еленой, остается жене, которая будет проживать там с несовершеннолетним ребенком. Оплату ипотеки, в таком случае, оставили за женой Дмитрия, как и право, владеть недвижимостью.

За Дмитрием установили оплату алиментов и содержание жены, на время декретного отпуска.

Подводя итоги, хочется отметить, что раздельный бюджет подходит семьям, где оба супруга за свободу в финансовом плане, но в любом случае, скрывать друг от друга реальный заработок не стоит, это может привести к недоверию со стороны мужа/жены. Крупные покупки стоит планировать и обсуждать совместно, между супругами, ситуация семьи Сергеевых тому пример.