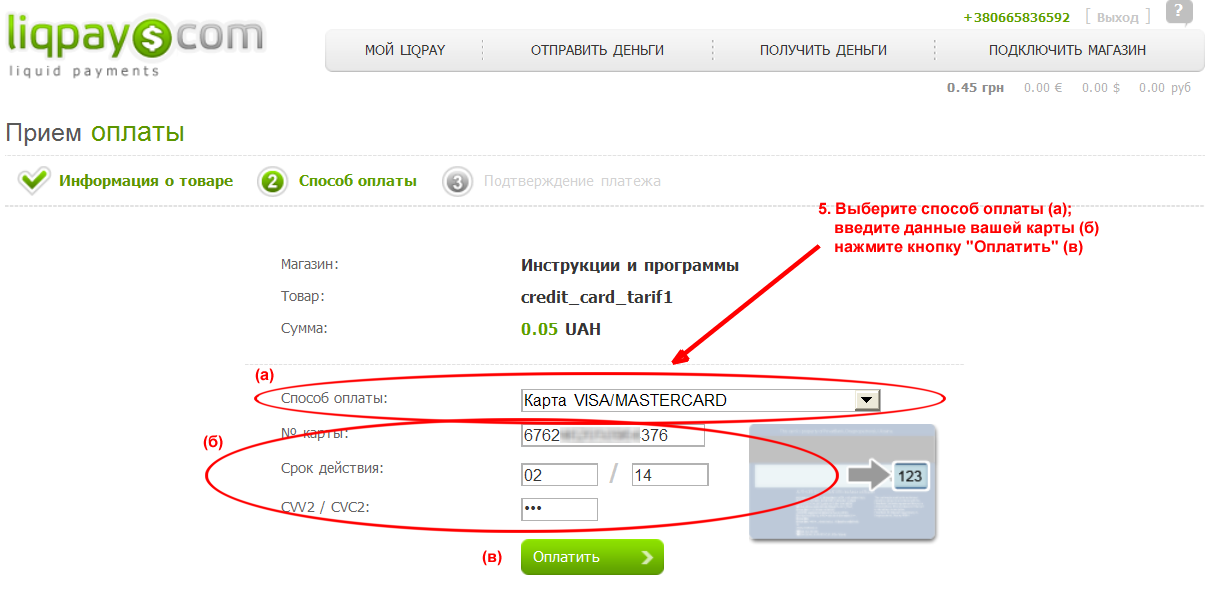

Шаг 3. Возможно ли отменить платеж и вернуть деньги

1. Свяжитесь с банком или платежной системой

Первым делом свяжитесь с вашим банком или платежной системой, через которую была осуществлена оплата. Расскажите им о проблеме и уточните возможности отмены платежа. Имейте при себе все необходимые документы и данные о платеже (номер карты, сумма платежа, дата и время).

2. Проверьте условия платежа и правила возврата

Ознакомьтесь с условиями платежа и правилами возврата веб-сайта или магазина, где вы пытались совершить покупку. Возможно, там указаны инструкции по отмене платежа и возврату средств. Если вы совершили покупку через платежную систему, обратитесь к их правилам и политике возврата.

3. Отмена платежа через банк

Если ваш банк подтверждает возможность отмены платежа, предоставьте им всю необходимую информацию и следуйте их инструкциям. Обычно для отмены платежа требуется подтверждение причины отмены и возможно предоставление дополнительных документов.

4. Подача спора или жалобы

Если у вас не получается отменить платеж через банк или платежную систему, вы можете подать спор или жалобу. Это может потребовать заполнения специальной формы или отправки письма с описанием проблемы и прикреплением всех необходимых документов. Банк или платежная система проведут расследование и примут решение о возможности возврата средств.

5. Обратитесь в суд

Если все попытки возврата денег безуспешны, вы можете обратиться в суд. Для этого вам необходимо собрать все доказательства и предоставить их вместе с жалобой в судебный орган. Суд примет решение на основе представленных фактов и в случае выигрыша вы получите свои деньги назад.

Важно помнить, что каждая ситуация может быть индивидуальной, и действия могут различаться в зависимости от банка, платежных систем и правил покупки. Чем быстрее вы свяжетесь с банком или платежной системой и предоставите им всю необходимую информацию, тем больше у вас шансов вернуть деньги

Как доказать, что я оплатил штраф

Когда вы получаете штраф и оплачиваете его, иногда возникают ситуации, когда доказательства оплаты требуются позднее. Вот несколько способов, которые помогут вам доказать, что вы оплатили штраф:

2. Зарегистрируйте обращение в банк

Если оплата штрафа списалась с вашей карты, но не поступила на счет получателя, обратитесь в свой банк и оставьте заявление о пропаже средств. Банк будет проводить расследование и в случае подтверждения неправомерного списания средств вы получите соответствующий документ.

3. Свяжитесь с получателем платежа

Свяжитесь с учреждением, которое вы оплатили, и уточните, получили ли они оплату. Попросите предоставить вам подтверждающий документ или квитанцию о получении платежа. Это может быть документ, электронное письмо или даже сообщение в мессенджере.

4. Запросите выписку из банковского счета

Вы можете запросить выписку из своего банковского счета, на которой будет видно, что штраф был оплачен. Это будет являться дополнительным доказательством вашей оплаты.

5. Банковская транзакция

В случае, если вы столкнулись с ситуацией, когда деньги списались с вашей карты, но оплата не прошла, важно собрать все возможные доказательства оплаты и обратиться за помощью к профессионалам в сфере юриспруденции, чтобы защитить свои права

Как запустить игру в Steam, если она не запускается

Игровая платформа Steam предоставляет возможность пользователям покупать и загружать игры на свои компьютеры. Но иногда может возникнуть проблема, когда игра не запускается после его установки. В этой статье будут представлены несколько методов, которые могут помочь вам решить эту проблему.

1. Перезагрузите компьютер

Прежде чем приступить к более сложным методам, попробуйте перезагрузить свой компьютер. Это может помочь исправить временные проблемы, которые могут возникать из-за неправильной работы операционной системы или других программ.

2. Проверьте целостность игровых файлов

- Откройте клиент Steam и перейдите в библиотеку игр.

- Найдите нужную игру в списке и кликните правой кнопкой мыши.

- Выберите «Свойства» и перейдите на вкладку «Локальные файлы».

- Нажмите кнопку «Проверить целостность игровых файлов» и дождитесь завершения процесса.

3. Запустите игру от имени администратора

Иногда игровые приложения требуют прав администратора для полноценного запуска. Попробуйте запустить игру от имени администратора, следуя этим шагам:

- Найдите ярлык игры на рабочем столе или в меню «Пуск».

- Кликните правой кнопкой мыши на ярлык и выберите «Запуск от имени администратора».

- Подтвердите свое решение в соответствующем диалоговом окне.

5. Отключите антивирусное ПО

Антивирусное программное обеспечение может блокировать некоторые файлы или процессы, связанные с игрой. Попробуйте отключить антивирусное ПО временно и запустить игру. Если игра запустится успешно, возможно, вам придется настроить антивирусное ПО, чтобы оно больше не блокировало игровые файлы и процессы.

6. Свяжитесь с технической поддержкой Steam

Следуя этим рекомендациям, вы сможете повысить вероятность успешного запуска игры в Steam. Если проблема по-прежнему остается, не стесняйтесь обратиться за помощью — они всегда готовы помочь своим пользователям.

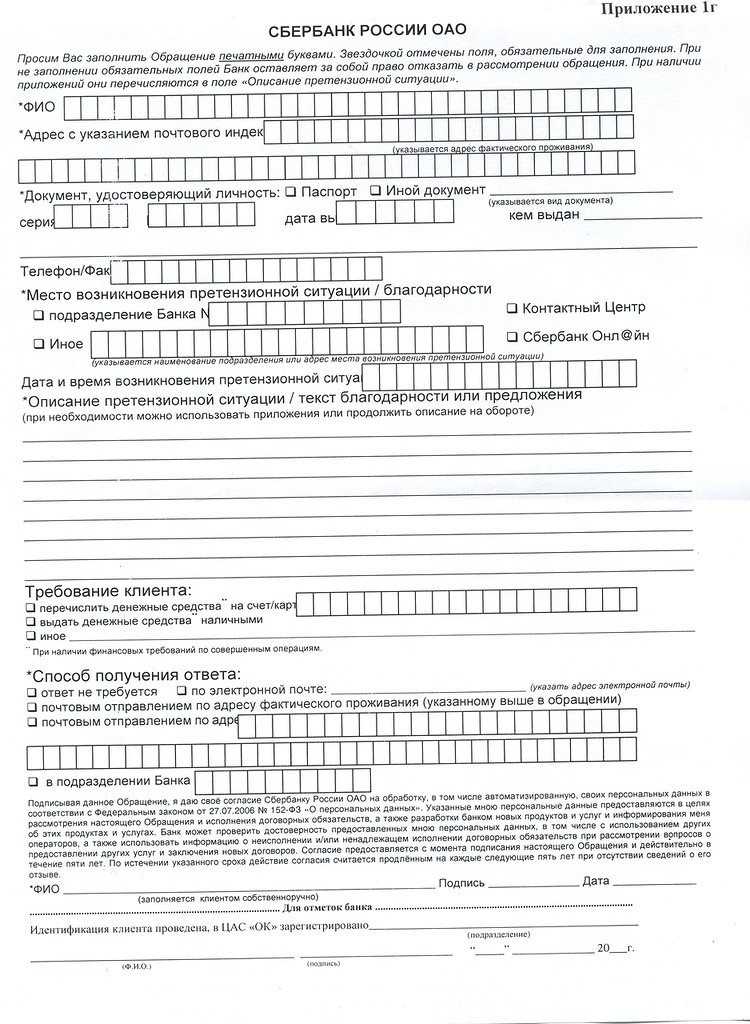

Оформление заявления

Следующий этап – обращение в банковское отделение с паспортом. Не нужно откладывать посещение финансовой организации, лучше сделать то сразу. Как составить письменное обращение? В офисе вам дадут заполнить заявление, у него нет единой формы, поэтому можно найти в интернете бланк Сбера или банка «Открытие» и заполнить его еще дома. Там вы указываете:

- ФИО и данные паспорта;

- адрес прописки;

- номер телефона, чтобы с вами могли связаться;

- суть подачи заявления: когда, где аппарат не выдал «наличку»;

- требование возврата средств;

- вариант получения ответного уведомления (e-mail, заказное письмо и пр.);

- дату, роспись и ее расшифровку.

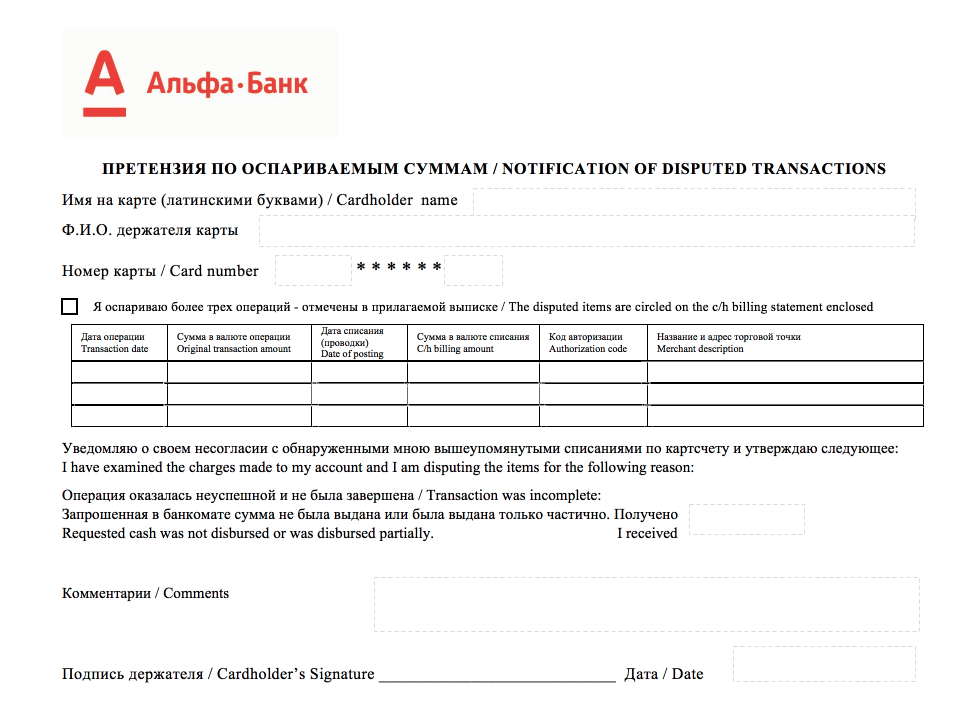

Еще раз отметим, что можно заявление заполнять по образцу любого банка, к примеру, у Альфа-банка оно намного проще, необходимо только прописать личные сведения, операцию, первые и крайние четыре цифры карточки.

Если у финансовой организации нет отделения в вашем населенном пункте или там, где вы пытались снять наличные, можете составить вручную обращение, поставить подпись, заверить нотариально и послать заказным письмом.

Но обязательно нужно сделать опись этого вложения. Адрес своего эмитента вы найдете в договоре. Стоит сразу отметить, что на оперативность принятие решения по вашей заявке такой способ обращения не окажет влияния.

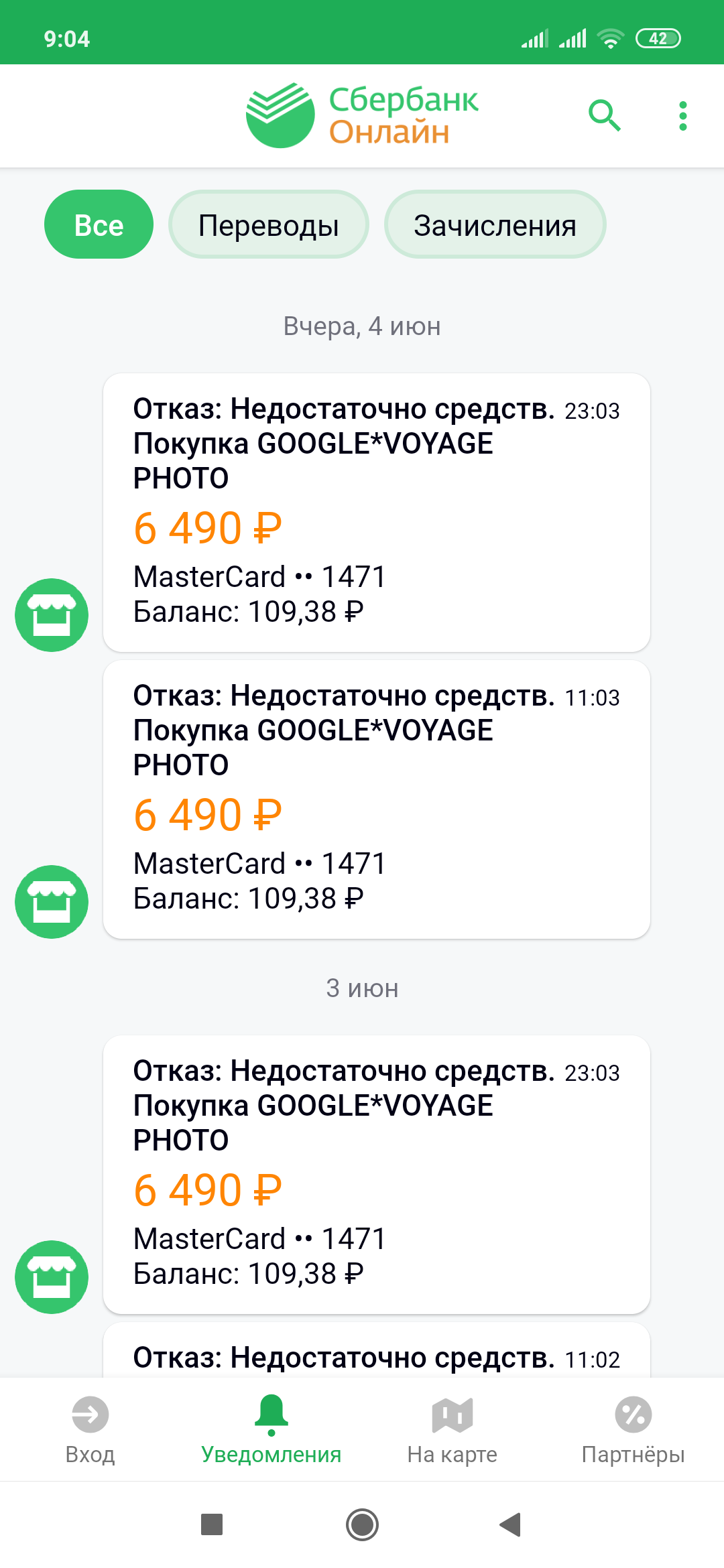

Интересно, что при выводе «налички» в банкомате, с карточного счета деньги уходят не в тот же момент, сначала они просто блокируются. Устройство самообслуживания через систему платежей, к примеру, «Мастеркард» или «Viza», посылает в эмитент «пластика» запрос на денежную блокировку.

В приложении на смартфоне или в интернет-банке возле подобных операций стоит значок часов – «средства заморожены». Позднее будет подтверждена операция вывода наличных.

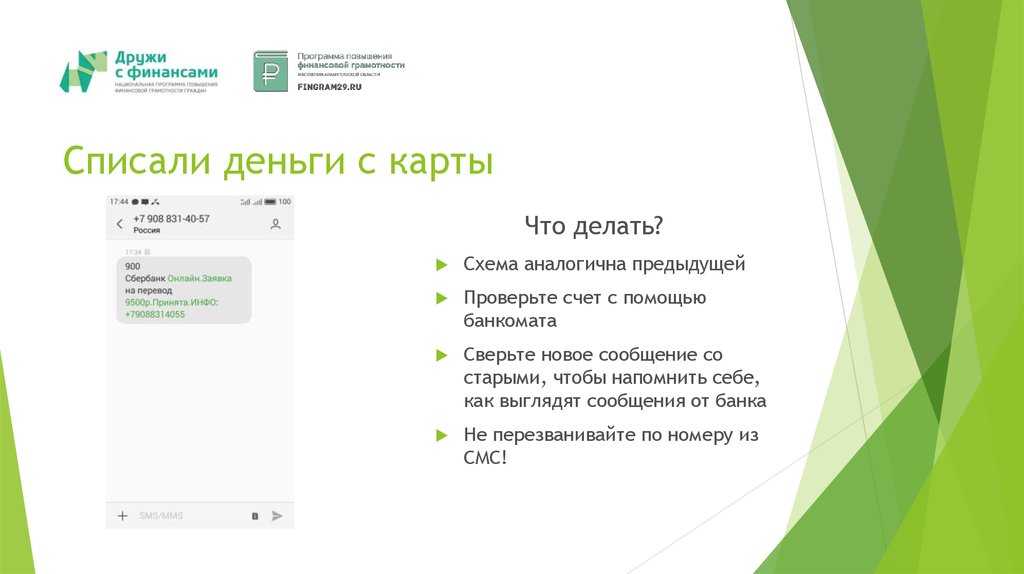

Шаг 1. Обратитесь в техподдержку банка

1. Позвоните в техническую поддержку банка

Найдите телефон техподдержки на сайте вашего банка или на обратной стороне карты. Позвоните по указанному номеру и объясните оператору ситуацию. Будьте готовы предоставить следующую информацию:

- Номер вашей карты

- Дату и время операции

- Сумму, которая была списана с карты

- Детали платежа (например, название магазина или сервиса, куда вы осуществляли оплату)

2. Запишите информацию о звонке

В процессе разговора с оператором техподдержки, внимательно слушайте информацию и записывайте все важные детали. Не забывайте озвучить свои контактные данные (номер телефона, электронная почта и пр.), чтобы оператор мог связаться с вами для уточнения информации или предоставления решения проблемы.

3. Сохраните доказательства

Если у вас есть какие-либо дополнительные доказательства списания денег с карты (например, скриншоты платежной системы с информацией о транзакции), прикрепите их к письму или сообщению в онлайн-чате техподдержки. Это может помочь оператору быстрее разобраться в ситуации и найти решение.

Обратившись в техподдержку банка, вы получите помощь и рекомендации по решению проблемы с оплатой. Операторы техподдержки обычно обладают всей необходимой информацией и инструментами для выяснения причины проблемы и ее устранения. Не стесняйтесь задавать вопросы и требовать объяснения. Ваше право получить полную информацию и помощь от вашего банка.

Суть проблемы и возможные причины

Существует несколько возможных причин, почему возникает проблема списания денег, но не проходит платеж:

- Техническая ошибка на стороне Госуслуг или банка. Возможно, в момент платежа произошла техническая ошибка, которая привела к снятию денег с карты, но не выполнению платежа. В таком случае, необходимо обратиться в техническую поддержку Госуслуг или связаться со службой поддержки банка для выяснения причин и возврата средств.

- Ошибка в реквизитах платежа. Если при заполнении документа на сайте Госуслуг было совершено какое-либо опечатка или указаны неправильные реквизиты платежа (например, неправильный номер счета), то платеж может быть не произведен. В этом случае, следует обратиться в техническую поддержку Госуслуг или в банк, чтобы исправить данные и повторить платеж.

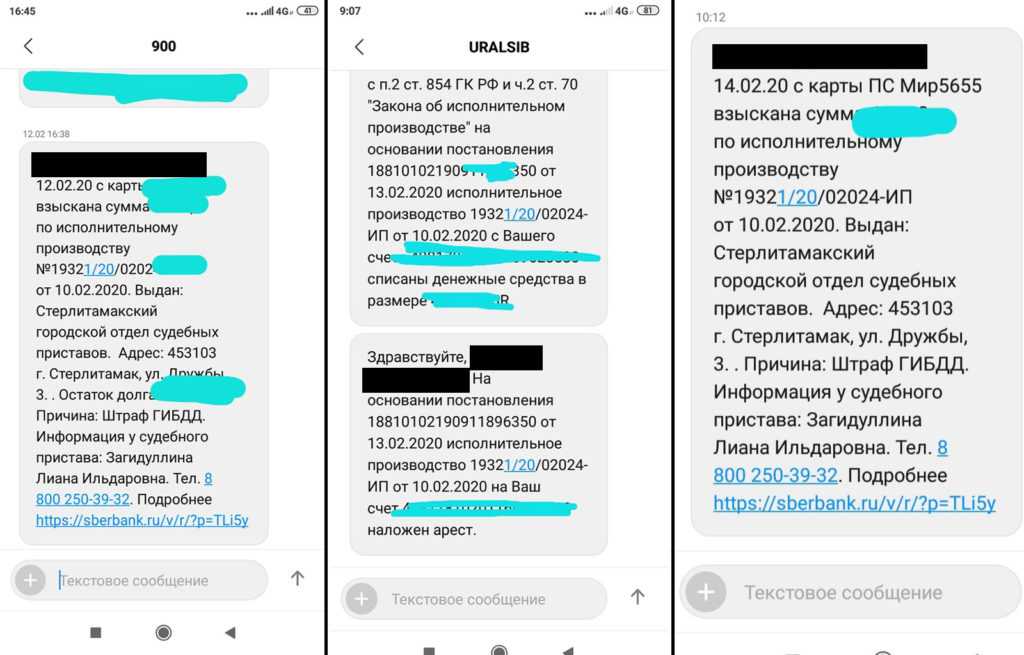

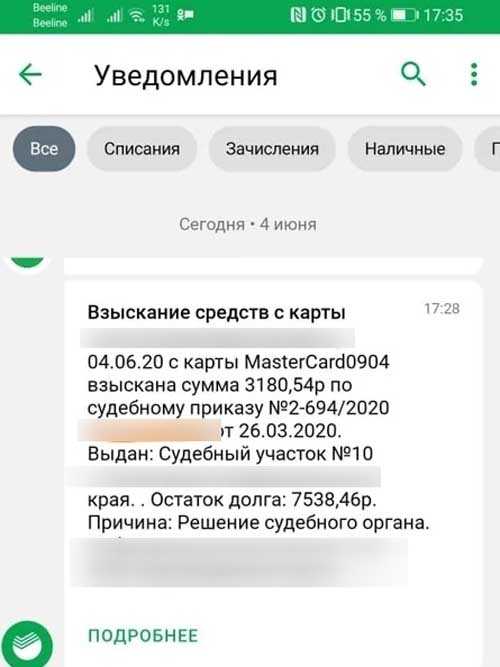

- Проблема с исполнительным производством или блокировка счета. В некоторых случаях, списание денег может быть связано с наличием задолженности перед исполнительным производством или другими государственными органами. Это может привести к блокировке счета и невозможности произвести оплату на сайте Госуслуг. В таком случае, необходимо обратиться к исполнительному производству или приставам для уточнения причин и дальнейших действий.

Если пользователь обнаружил, что деньги были списаны, но платеж не прошел, то следует:

- Сначала проверить наличие задолженности или блокировки счета через личный кабинет Госуслуг. Если есть задолженность, то необходимо погасить ее, чтобы возобновить возможность произведения оплаты.

- Обратиться в техническую поддержку Госуслуг через чат на официальном сайте или написать заявление через личный кабинет. В заявлении следует указать проблему и запросить разъяснения по причинам и возможным действиям для решения проблемы.

- При необходимости обращаться в банк, который является исполнителем платежа, чтобы узнать, где именно возникла ошибка и как ее можно исправить.

В случае, если платеж был списан дважды (например, при ошибочном дублировании платежа), то пользователь также должен связаться с Госуслугами или банком для возврата средств.

Важно помнить, что в каждом конкретном случае могут быть свои особенности и причины возникновения проблемы списания денег, но независимо от этого, пользователям Госуслуг предоставляется возможность обращаться за поддержкой и решением своей проблемы

Что происходит с деньгами

Чтобы понять, почему происходят такие ситуации, нужно знать механизм проведения покупки по карте через банк. Когда клиент платит безналичным способом, он получает СМС или уведомление о том, что средства списаны, а остаток на счёте изменился. Но в реальности магазин в этот самый момент деньги ещё не получает. Сумма покупки лишь «блокируется», реально списывается она только после поступления в банк платёжных документов от магазина. Если за время блокировки в банк не пришли платёжные данные, она будет снята, и деньги вернутся в распоряжение клиента. Получается, что за свою покупку он не заплатит.

Детально о том, как проходит безналичная оплата, рассказывает Мурад Шихмагомедов, начальник управления развития банковских продуктов и проектов Банка «Фридом Финанс»: «В момент совершения покупки клиентом происходит только операция авторизации. Это проверка действительности карты, а также доступности необходимого количества денежных средств на ней и временная блокировка этих средств. В этот момент деньги со счёта клиента не списываются. Следующая операция – проведение транзакции. Банк-эквайер, обслуживающий точку продаж, получает документы (электронные выписки/журналы) о проведении операции. Между авторизацией и транзакцией проходит некоторое время, как правило, от одного до трёх рабочих дней. Бывали случаи, когда срок достигал и 5-6 месяцев. В этом случае есть два варианта развития событий: карта еще является действующей и деньги в конечном итоге будут списаны, либо карта просрочена, и тогда банк-эмитент формирует отказ от транзакции. На практике при поступлении транзакции позже определённого срока, как правило по истечении 30-ти календарных дней, транзакцию можно оспорить.

Платёжные системы рекомендуют устанавливать срок действия авторизации по операциям покупки до 30 дней. Поэтому большинство кредитных организаций при обращении клиента с заявлением о закрытии карты сообщают ему о том, что фактическое закрытие произойдёт только через 30 дней после его обращения.

Завершающая операция – обработка транзакции банком-эмитентом. Если говорить конкретно, то в момент обработки файла клиринга средства списываются со счёта клиента. Временная разница между совершением покупки и реальным списанием денег со счёта объясняется технологической особенностью проведения операций по банковским картам. Вся цепочка процессов, начиная от авторизации и заканчивая обработкой клирингового файла и списанием денег со счёта клиента, происходит автоматически с помощью программных и аппаратных комплексов кредитных организаций. У пользователя не возникает необходимости обращаться в банк, за исключением случаев несогласия со списанием той или иной суммы средств».

Таким образом, если деньги за покупку не были списаны сразу, радоваться такому подарку рано. Возможно, магазин задержал передачу платёжных документов в банк. Скорее всего, он обратится в банк и средства спишут со счёта карты.

Ситуация может быть вызвана сбоем на стороне банка или техническими проблемами с терминальным оборудованием магазина.

Так или иначе, виноват однозначно не клиент. Но что, если он умолчит о бесплатных покупках? Даже в этом случае мошенником его назвать никто не имеет права.

Комментирует юрист Екатерина Савина: «При оплате товара банковской картой покупатель прикладывает её к платёжному терминалу и дополнительно, в зависимости от суммы и условий банка, вводит ПИН-код, т.е. электронно подписывает договор купли-продажи, что свидетельствует о его согласии с условиями покупки товара. Этой позиции придерживается и судебная практика (см. Постановление Пленума Верховного Суда РФ от 28.06.2012 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»).

На этом доброе волеизъявление покупателя заканчивается и начинает работать финансовый механизм банка. Банк, в том числе, обязан контролировать списание денежных средств со счетов клиента, а за необоснованное списание средств он несёт ответственность, предусмотренную, например, ст. 856 ГК РФ. Таким образом, банк блокирует денежные средства на счету клиента до получения подтверждающих покупку товара документов из магазина, содержащих реквизиты для перечисления. Если магазин не прислал вовремя счёт, то это – вина магазина. Мошенничество покупателя здесь отсутствует как таковое, т.к. нет преступного умысла, нет обмана или злоупотребления доверием».

Что будет, если при возврате приложить не ту карту?

При возврате покупки с использованием эквайрингового терминала PAX в Сбербанке может возникнуть ситуация, когда покупатель ошибочно присоединяет не ту карту, которой был произведен платеж. Это может произойти по разным причинам: человеческий фактор, невнимательность или использование нескольких карт. В таком случае могут возникнуть следующие последствия:

1. Отказ в возврате

Если покупатель приложит не ту карту для возврата покупки, эквайринговый терминал PAX может отказать в выполнении операции. Это связано с тем, что терминал автоматически проверяет соответствие номера карты, с которой была совершена покупка, и карты, которая используется для возврата. Если данные не совпадают, система не выполнит операцию.

2. Блокировка счета

Если покупатель по ошибке приложит карту, не связанную с возвратом, может возникнуть ситуация, когда счет, с которого был произведен оригинальный платеж, временно заблокируется. Сбербанк и другие банки применяют защитные меры для предотвращения мошенничества и несанкционированных операций. Если система обнаруживает несоответствие карты, включая ее номер и владельца, возможно временное блокирование счета.

3. Сложности с возвратом средств

Если покупатель использовал не ту карту для возврата, это может создать определенные проблемы при получении обратных денежных средств. В случае ошибочной транзакции, покупатель должен обратиться в банк или организацию, предоставляющую услуги эквайринга, и уточнить процедуру для решения проблемы. Возможно, понадобится предоставление дополнительных документов или обращение в службу поддержки.

В целом, приложение не той карты при возврате через эквайринговый терминал PAX в Сбербанке может привести к отказу в выполнении операции, временной блокировке счета и создать проблемы при получении обратных денежных средств. Покупателю следует быть внимательным при осуществлении возвратов и использовании карт для данного процесса. В случае возникновения проблем необходимо обращаться в банк или организацию, предоставляющую услуги эквайринга, для получения подробной информации и решения проблемы.

Виды мошенничества

Прежде всего следует сказать, что преступники стремятся идти в ногу со временем, и попытки хищения средств, иногда успешные, с пластиковых карточек осуществлялись всегда. Поэтому не стоит считать, что карты предыдущего поколения были защищены лучше.

В большинстве случаев злоумышленникам необходимы секретные данные, и именно на их добычу направлены основные усилия нарушителей. Расскажем о популярных способах такого мошенничества.

Скимминг

При помощи специального устройства — скиммера — преступники копируют все данные магнитной полосы карты. После этого изготавливается карточка с аналогичной полосой, и для снятия средств злоумышленникам необходим только PIN-код. Его подсматривают с помощью установленных миниатюрных камер или определяют при помощи специальных накладок для клавиатуры банкоматов. Иногда соучастниками являются кассиры или официанты, которые просто запоминают введенную вами комбинацию.

Фишинг

Это метод сбора любой конфиденциальной информации при помощи электронно-информационных сетей. Преступников интересуют личные сведения, логины и пароли аккаунтов и, конечно, секретные данные банковских карт. Для их получения создаются различные фальшивые сайты, на которых вам предлагают ввести всю информацию. Мотивировок может быть множество — от предложений поучаствовать в бесплатной лотерее с ценными призами до участия в конкурсе на очень привлекательную вакансию.

Часто на электронную почту или в виде смс на мобильный телефон приходят сообщения якобы от вашего банка с требованием сообщить личные данные.

Схемы с использованием телефона

На мобильный телефон, обычно поздно вечером или ночью, приходит крик о помощи якобы от вашего близкого родственника. В сообщении говорится о том, что человек в беде, и нужно срочно перевести ему деньги. Зачастую дополнительно указывается, что звонить ему сейчас нельзя. Преступники массово рассылают такие сообщения. Срабатывает только малая часть из них.

Иногда злоумышленники с теми же целями звонят жертве. Сначала вы слышите хриплый голос, говорящий, например: «Мама, помоги», а далее другой голос сообщает, что ваш ребенок (муж или брат) задержан полицией, и ему грозит серьезное наказание, поэтому срочно нужно откупиться. В остальном схема от предыдущей не отличается.

В последнее время участились случаи, когда звонящий мошенник представляется работником банка. Обычно схема осуществляется в одном из двух вариантов. На ваш телефон поступает сообщение о том, что с вашего счета в течение десяти минут будут сняты средства в адрес незнакомого вам лица. Тут же поступает звонок, и, представившись сотрудником службы безопасности, злоумышленник говорит, что поступившее вам сообщение мошенническое, а чтобы отменить перевод, вам необходимо исполнить некий порядок действий. Именно после его выполнения деньги и уходят в руки нарушителей.

Во втором варианте преступник тоже представляется сотрудником службы безопасности, но схема несколько сложнее. Жертву выбирают из числа лиц, подавших объявления о продаже дорогих вещей. Предварительно гражданину звонит соучастник под видом покупателя и предлагает оплатить товар, переведя на счет, после чего получает номер карточки. Сам аферист звонит чуть позже и сообщает, что на ваш счет поступила обозначенная сумма, но в связи с ее большим объемом для зачисления применяется особый порядок, а именно следует назвать PIN-код карты. Естественно, никаких средств на счет жертвы в таком случае не поступит.

Хищение средств с бесконтактных карт при помощи беспроводного терминала

Все описанные виды мошенничества используются также против владельцев бесконтактных карт. Дело в том, что PIN-код у них тоже существует. Он используется при осуществлении крупных расчетов. Максимальная сумма, которую можно потратить без его введения, в России ограничена 1 тыс. рублей.

Что же касается непосредственного способа хищения именно с бесконтактных карт, то преступникам требуется хорошая техническая подготовка. Они должны собрать небольшой прибор для считывания информации, который карточка воспринимает как платежный терминал. Специалисты утверждают, что это вполне возможно. Предполагается, что злоумышленники будут действовать в местах массового скопления людей, например, в метро.

С одной карты можно снять не более 1 тыс. рублей, и для повышения дохода нужна массовость. Кроме того, толкотня в транспорте позволит приблизиться к жертве на небольшое расстояние, не вызывая подозрений. Теоретически все это возможно, но случаев подобного массового снятия средств в России пока не зафиксировано.

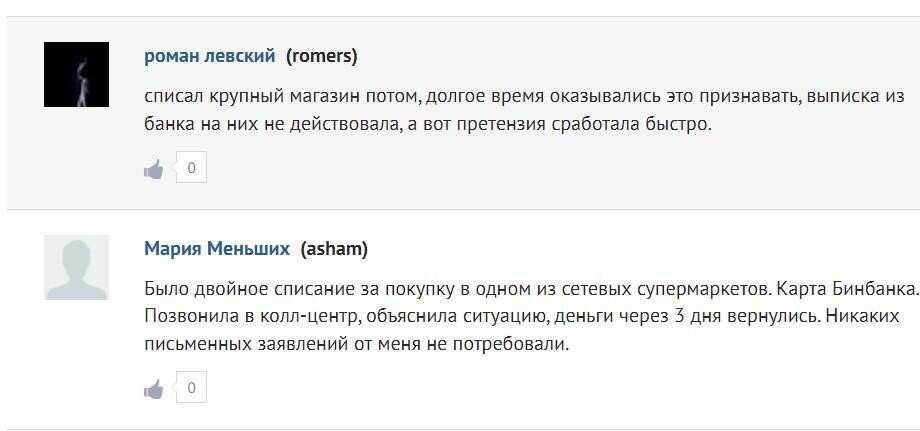

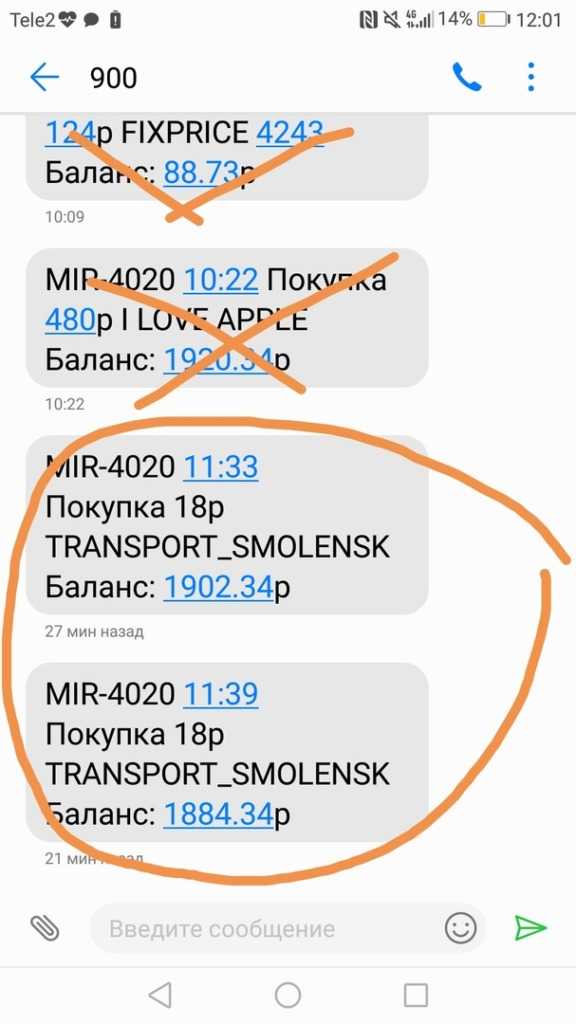

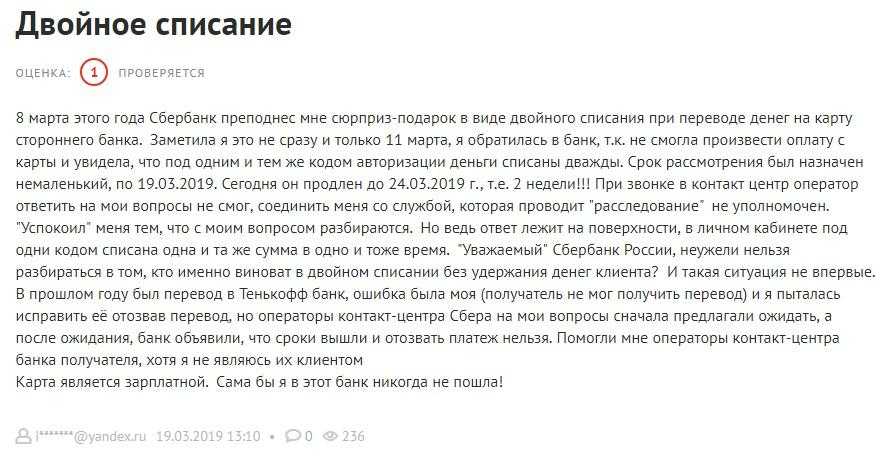

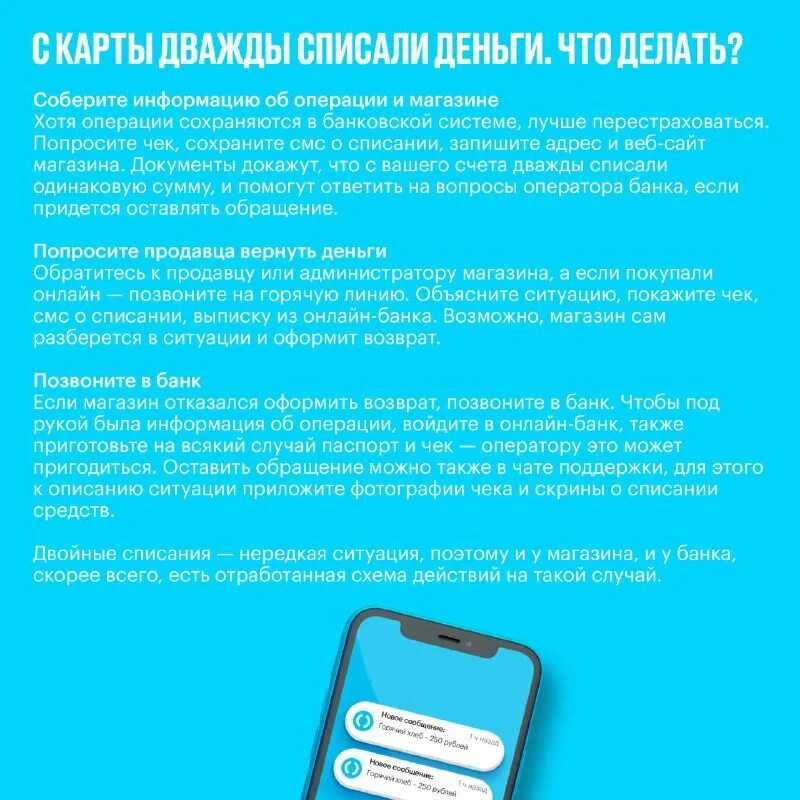

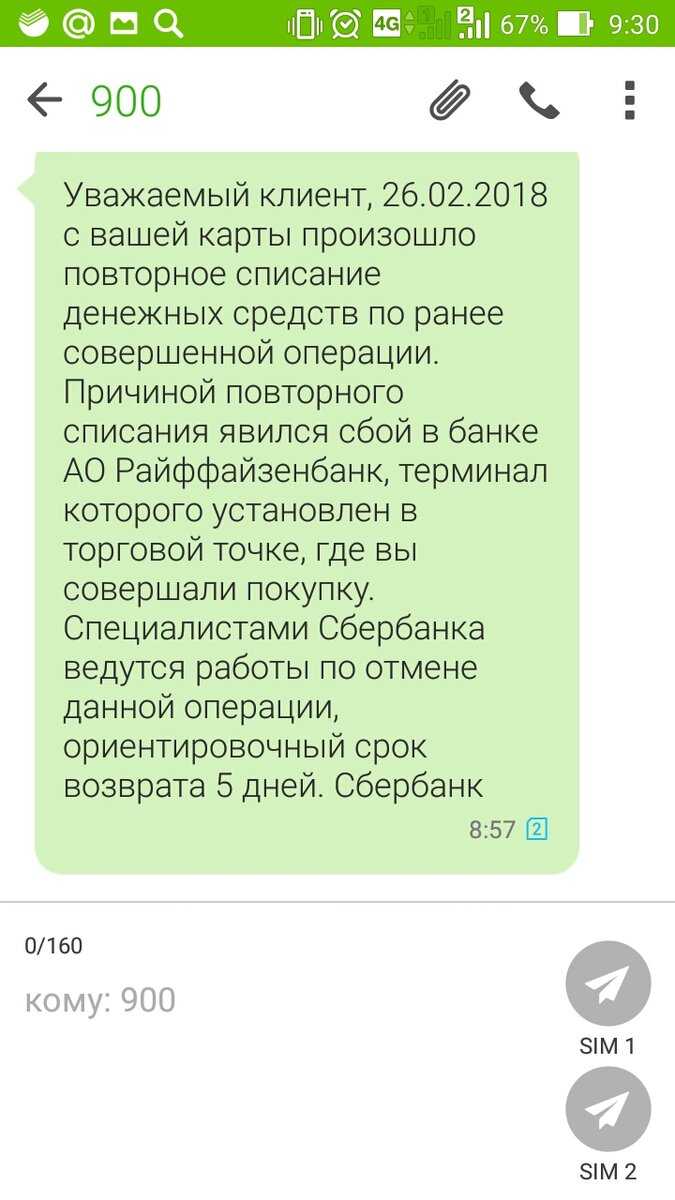

Как вернуть списанные дважды деньги с карты

При двойных списаниях клиент сталкивается с разными последствиями:

- Психологический фактор – сама по себе двойная оплата неприятна, особенно если она произошла из-за чужой ошибки, а вы остались без денег;

- Финансовый – деньги, конечно, можно вернуть, особенно если это и правда технический сбой, но для этого потребуется время и силы, пока банк проведет расследование;

- И самая большая неприятность – возникновение задолженности. Если оплата происходила по кредитной карте, либо по дебетовой карте с подключенным овердрафтом, то повторная оплата могла произойти за счет кредитного лимита. И вот здесь уже пойдет не просто долг, а могут еще и начисляться проценты, оспорить которые будет весьма непросто.

Если покупателю при попытке оплаты товара или услуги пришло оповещение о двойной оплате по техническим причинам, то не стоит беспокоиться. Такая ситуация происходит довольно часто, и банки уже имеют отработанные механизмы действий для её разрешения.

При этом нужно понимать, что сам банк достаточно редко отслеживает «задвоение» платежей, и возвращает деньги самостоятельно. Чаще всего, владельцу карты требуется лично обратиться в банк или магазин для возврата неверно списанных денежных средств обратно на счет.

Какие действия необходимо предпринять:

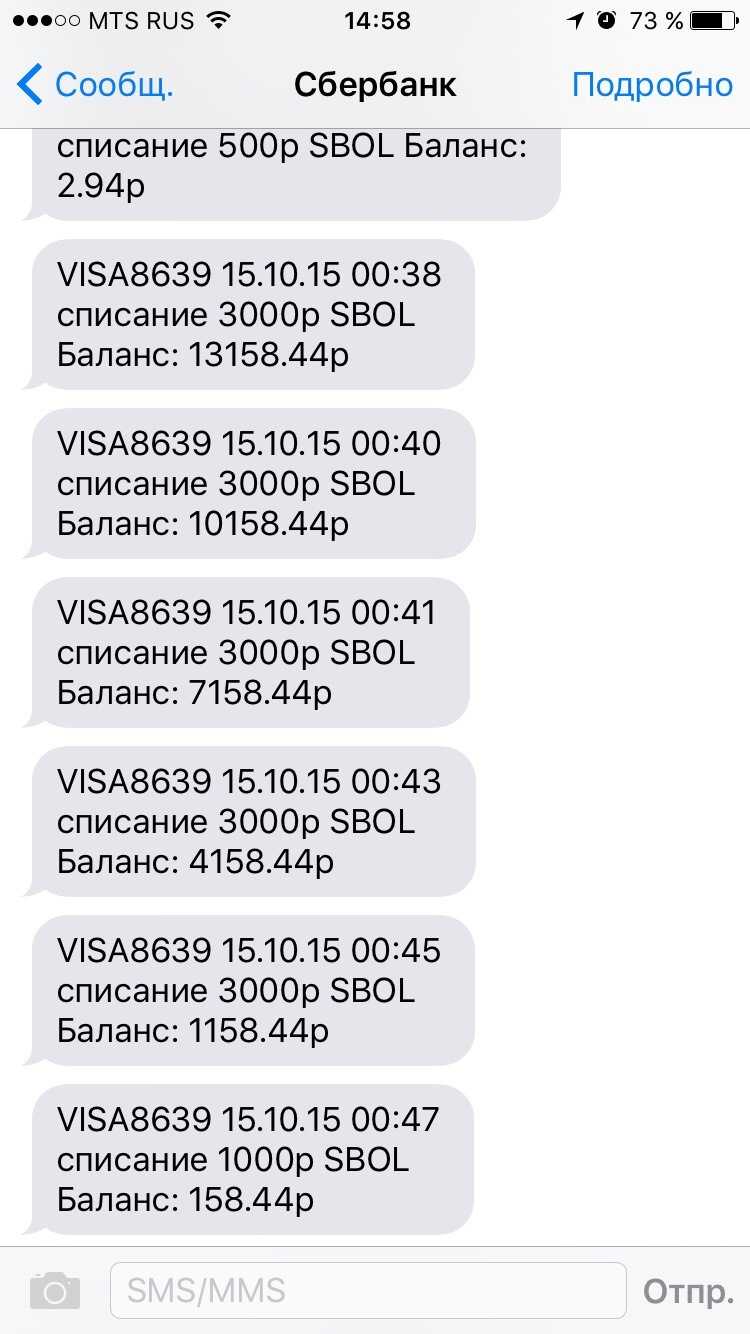

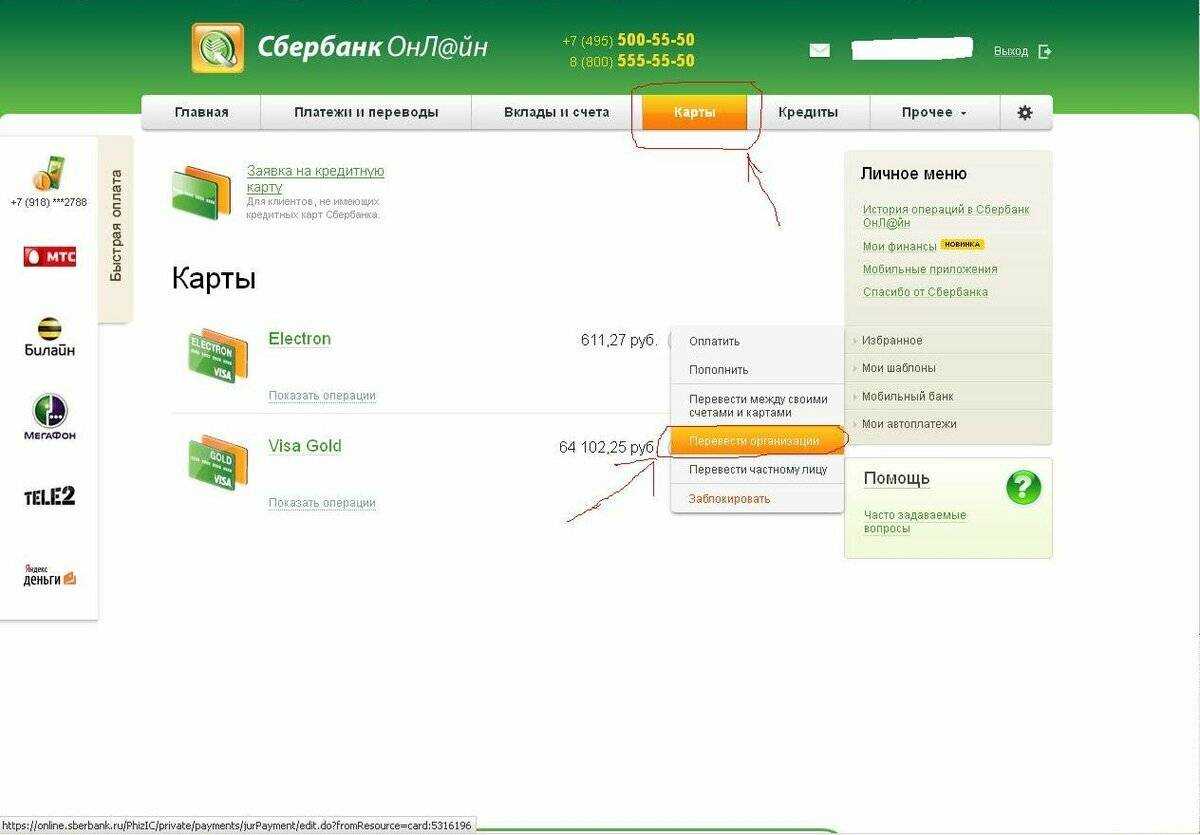

- Первым делом держателю карту нужно запросить выписку по своему счету. Сделать это можно в ближайшем отделении банка-эмитента, который выпустил карту, либо в его онлайн-сервисах. Например, в Сбербанк Онлайн выписка формируется буквально за пару минут. Распечатайте выписку по карте, чтобы иметь на руках доказательства двойного списания.

- Обратитесь в банк-эмитент карты. Можно прийти лично в отделение с паспортом, либо позвонить по телефону горячей линии. Во втором случае вспомните заранее кодовое слово, чтобы вас смогли идентифицировать в базе данных;

- Объясните оператору суть проблемы. Будьте предельно вежливы и корректно, не поддавайтесь эмоциям: конечно, неприятно лишиться денег, но оператор их точно не крал и себе не присваивал, поэтому не стоит срываться на нем.

- Четко отвечайте на все поставленные вопросы: их задают не из праздного любопытства, а для того, чтобы разобраться в ситуации. Здесь вам пригодится распечатка или смс-оповещения, чтобы уточнить дату и время проведения операции, её сумму и другие важные данные.

Крупные банки могут принять заявку на возврат денежных средств по ошибочной операции по телефону горячей линии или через электронную почту банка. Однако, если банк небольшой, либо у сотрудника имеются сомнения в том, что ошибка была именно технической, то могут попросить прийти в отделение лично, и написать заявление там.

Если банк выявит технический сбой в своей системе, то деньги вернутся на карту автоматически в течение нескольких дней. Если же понадобится дополнительное расследование, то срок может затянуться (например, ВТБ может рассматривать такие дела до 120 дней).

А вот если причина двойного списания в мошенничестве, то может понадобиться дополнительное обращение в полицию, а затем и в суд для защиты своих интересов и возврата средств. Но в любом случае, сначала этому предшествует обращение в банк и его собственное расследование в произошедшей ситуации.

Как обезопасить свои средства?

Новое поколение бесконтактных карт является наиболее защищенным от хищений. Достигается это за счет минимизации времени их контакта с посторонними людьми (продавцами, официантами и т.п.). На поднесение карточки к терминалу требуется не более секунды, и злоумышленники просто не успевают запомнить какие-либо данные с нее. Никакие коды в общественных местах вводить не требуется, соответственно, и подсмотреть их невозможно. Кроме того, такие карты используют новейшие организационные, аппаратные и программные средства защиты, а именно:

- они оснащены микрочипом, для производства которого требуется современное оборудование высочайшего технического уровня;

- при каждой оплате меняется номер транзакции, что не позволяет считывающим устройствам своевременно настроиться на нужную волну;

- установленный лимит расхода средств позволяет украсть не более 1 тыс. рублей. Если владелец карты совершает покупку на большую сумму, то он вводит PIN-код, который из-за редкого применения лучше защищен от раскрытия;

При получении карточки в банке вам назовут еще одно средство защиты: для считывания информации между ней и терминалом должно быть очень небольшое расстояние. Однако, учитывая возможность прижиматься в транспорте впритык и слухи о том, что отечественные преступники уже наладили производство считывающих устройств, действующих на расстоянии порядка 80 см, будем считать, что эта защитная функция может дать сбой.

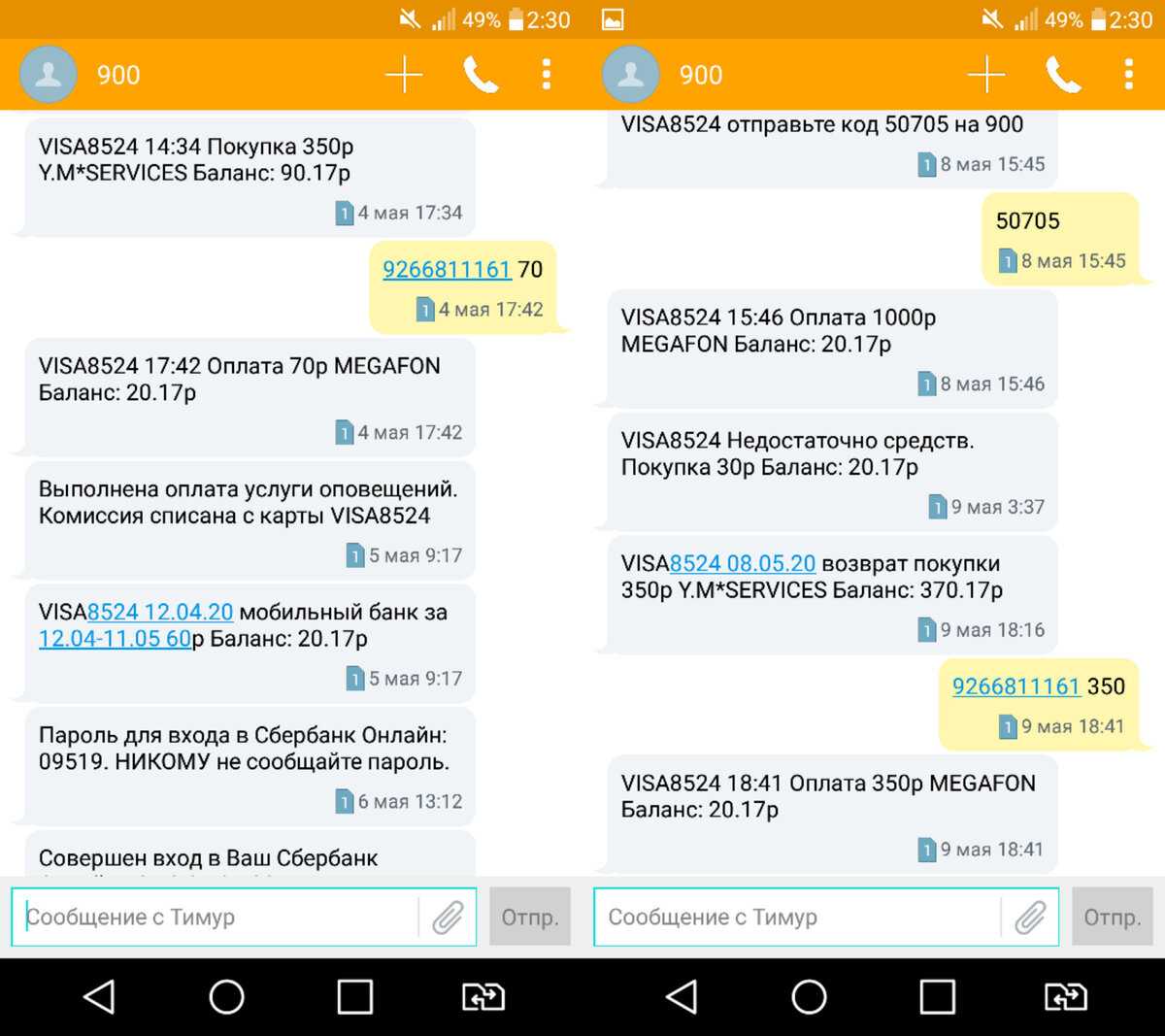

Дополнительно рекомендуем подключить услугу сообщения на мобильный обо всех транзакциях. Если вы получите смс о том, что сняты деньги без вашего участия, у вас появится возможность заблокировать этот перевод, связавшись с банком.

Основные способы борьбы с мошенничеством — это отсутствие излишней доверчивости и трезвый разумный расчет. Никогда и никому не сообщайте секретные данные, даже если у вас просят их для оказания помощи больному ребенку, или в результате вы должны получить колоссальный доход. Именно доверчивость и жадность и используют мошенники. Также имейте в виду, что большая часть хищений с банковских карт производится родственниками или знакомыми пострадавших.

Какие реквизиты нужны для получения возврата денег на карту?

В случае необходимости вернуть деньги на карту, важно иметь под рукой определенные реквизиты, чтобы деньги попали на правильный счет. Знание необходимых данных и правильное заполнение формы возврата поможет избежать задержек и ошибок в процессе возврата средств

Далее представлен список реквизитов, которые могут потребоваться для получения возврата денег на карту:

1. Номер карты

Один из самых важных реквизитов для возврата средств — это номер вашей карты. Номер карты обычно состоит из 16 цифр и указывается на лицевой стороне карты. Убедитесь, что вводите номер карты без ошибок и в правильном формате.

2. Имя и фамилия владельца карты

Чтобы система смогла идентифицировать вас как владельца карты, необходимо указать имя и фамилию так, как они фигурируют на вашей пластиковой карте. Обычно это указывается латиницей, но в некоторых случаях может быть необходимо указать имя и фамилию на русском языке.

4. CVC/CVV-код

CVC/CVV-код — это трехзначный код, который обычно находится на обратной стороне карты. Этот код используется для подтверждения вашей карты и защиты от мошенничества. Убедитесь, что вводите правильный CVC/CVV-код, чтобы возврат был успешным.

Наличие всех перечисленных реквизитов позволит вам точно идентифицировать свою карту и осуществить возврат денежных средств. Если у вас возникли вопросы или проблемы, рекомендуется обратиться в службу поддержки вашего банка или платежной системы для получения дополнительной информации и помощи.

Особенности возврата денег по эквайрингу

1. Наличие документов

Для осуществления возврата денег по эквайрингу необходимо иметь все необходимые документы, подтверждающие факт покупки. Это могут быть чек, квитанция, электронный чек и т.д. Их наличие позволит банку или эквайринговой компании убедиться в правомерности возврата и осуществить операцию.

2. Сроки возврата

Сроки возврата денег по эквайрингу могут быть ограничены банком или эквайринговой компанией. Обычно, данная процедура должна быть осуществлена в течение определенного периода времени после совершения покупки. Регламентированные сроки возврата следует уточнять у своего банка или у провайдера эквайринговых услуг.

3. Замена товара

В некоторых случаях, вместо возврата денег по эквайрингу, клиенту может быть предложено заменить товар или услугу. Это может быть актуально в ситуации, когда товар некачественный или не соответствует заявленным характеристикам. В таком случае, клиент имеет право выбрать, хочет ли он возвратить деньги или заменить товар.

4. Возврат денег на карту

При осуществлении возврата денег по эквайрингу, средства обычно возвращаются на карту, с которой была осуществлена покупка. Однако, возможны и другие варианты возврата, например, наличными деньгами или через электронные кошельки. Варианты возврата следует уточнять у провайдера эквайринговых услуг или банка.

5. Комиссия за возврат

Некоторые банки или эквайринговые компании могут взимать комиссию за возврат денег. Перед осуществлением операции возврата, рекомендуется уточнить условия и наличие комиссии у провайдера услуг.

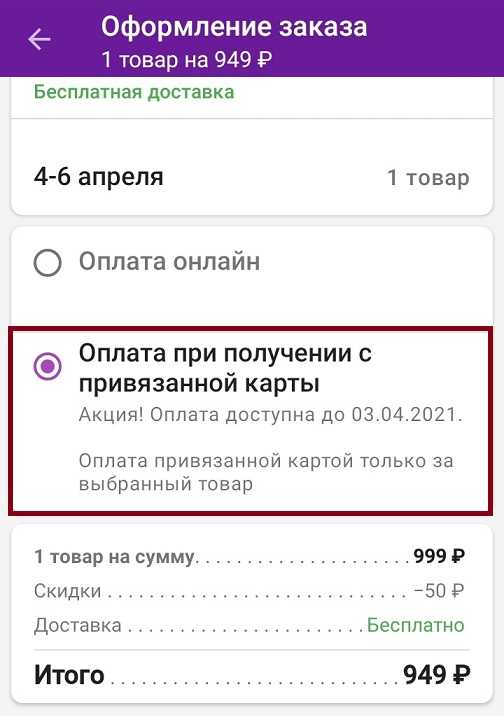

Оплата по банковской карте: как устроен процесс

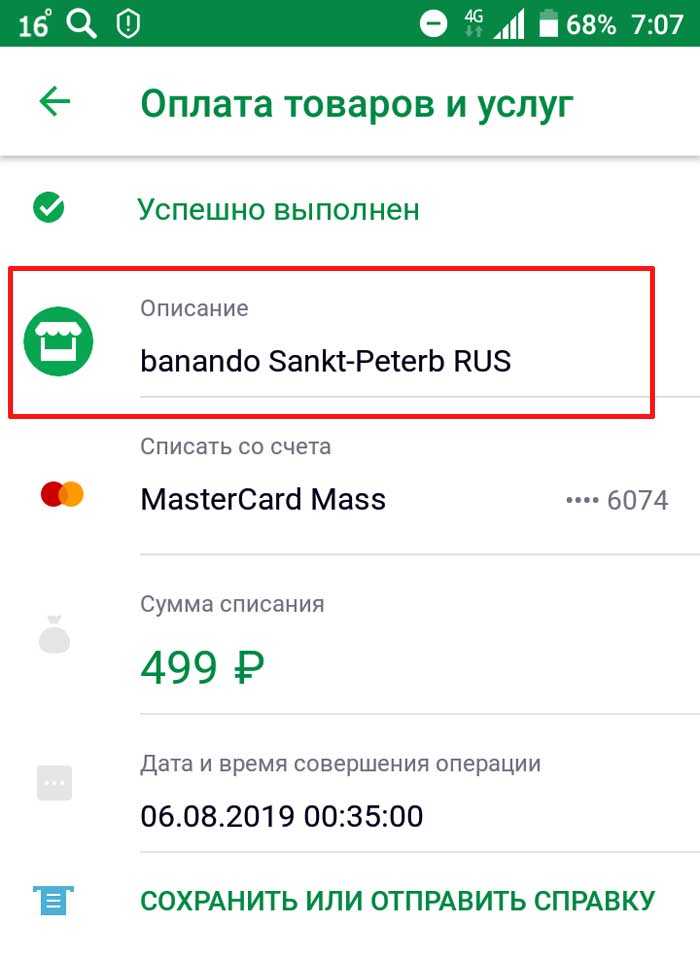

Сегодня уже не так часто встречаются люди, которые оплачивают покупки исключительно наличными: когда зарплата, пенсия и пособия приходят через банк, логично производить оплату в магазинах и компаниях именно с карт. Но, к сожалению, иногда в платежи закрадываются ошибки – у кого-то могут списать неверную сумму, у кого-то вовсе не проходит перевод, а у кого-то он «задваивается».

Чтобы разобраться в том, по какой причине это может происходить, необходимо узнать о самом процессе проведения платежа с банковской карты. Для покупателя все происходит за несколько секунд: надо просто приложить карточку к терминалу или вставить её и ввести пин-код, чтобы прошла оплата.

На самом же деле, процесс намного сложнее, чем простое прикладывание пластика. В нем участвуют сразу несколько организаций: банк-эквайер (это банк, который выпустил платежный терминал), банк-эмитент (который выпустил карту) и платежная система. Что происходит при оплате:

- Продавец или кассир вводят сумму покупки;

- Покупатель прикладывает карту к платежному терминалу или вставляет карточку в устройство, при необходимости – подтверждает операцию пин-кодом;

- В процессинговый центр уходит запрос на проведение операции, происходит авторизация.

- После авторизации запрос уходит в банк-эмитент, который должен дать разрешение на проведение операции;

- Банк, выпустивший карту, сопоставляет полученные и имеющиеся у него данные о держателе карты (номер карты, срок действия, остаток на счете, ФИО владельца карты). После этого он присваивает код авторизации, и отправляет его в процессинговый центр, который расшифровывает его как разрешение на проведение платежа.

- Банк-эквайер получает разрешение на списание денежных средств, и только после этого проводит транзакцию.

- Терминал выдает чек, который передается покупателю, и деньги с его счета поступают на счет магазина.

Всё это происходит за доли секунды, но при малейшем сбое в процессе обмена данными может произойти техническая ошибка как со стороны банка, который обслуживает терминал, так и со стороны банка, который выпустил карту. В обоих случаях очень полезно иметь подключенную опцию уведомлений, чтобы сразу получить от банка смс о невозможности проведения операции, либо о двойном платеже. И оперативно решить возникшую проблему.