Как оформить карту онлайн: пошаговая инструкция

Заказать карту проще всего онлайн на официальном сайте ВТБ.

Для этого потребуется заполнить онлайн-заявку. Как это сделать смотрим ниже.

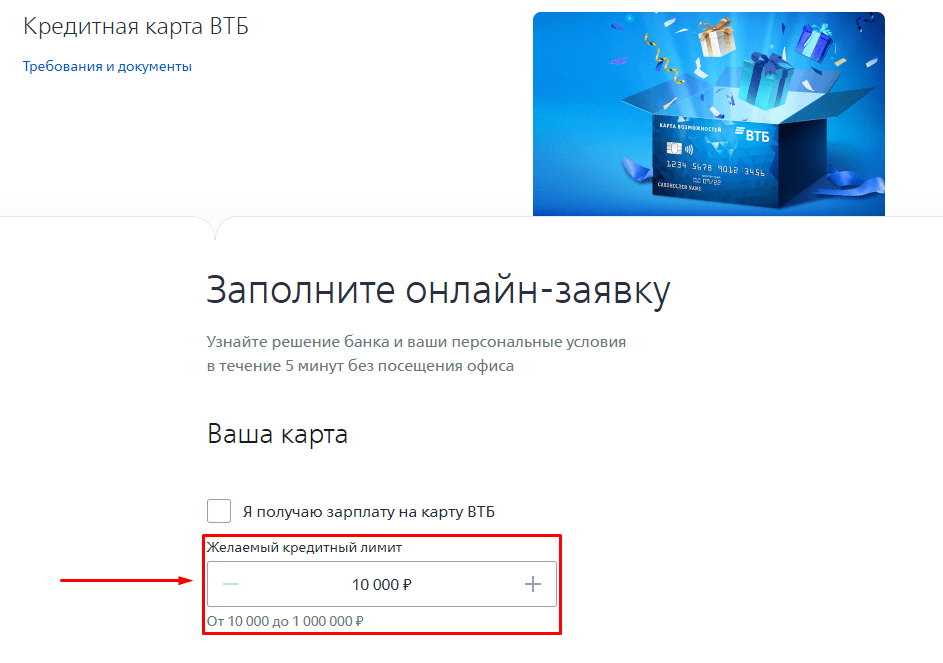

Первый шаг: указываем сумму лимита

Для этого переходим на сайт ВТБ, и указываем желаемый кредитный лимит (рис. 1). Сумма не может быть меньше 10.000 или больше 1.000.000 рублей.

Указываем кредитный лимит (рис. 1)

После того как определились с нужной суммой, можете сверху поставить галочку если вы уже имеете дебетовую карту от ВТБ. Туда вам начисляется зарплата. Как ни странно, это может сказаться (и сказывается) на размере лимита которую вам могут одобрить.

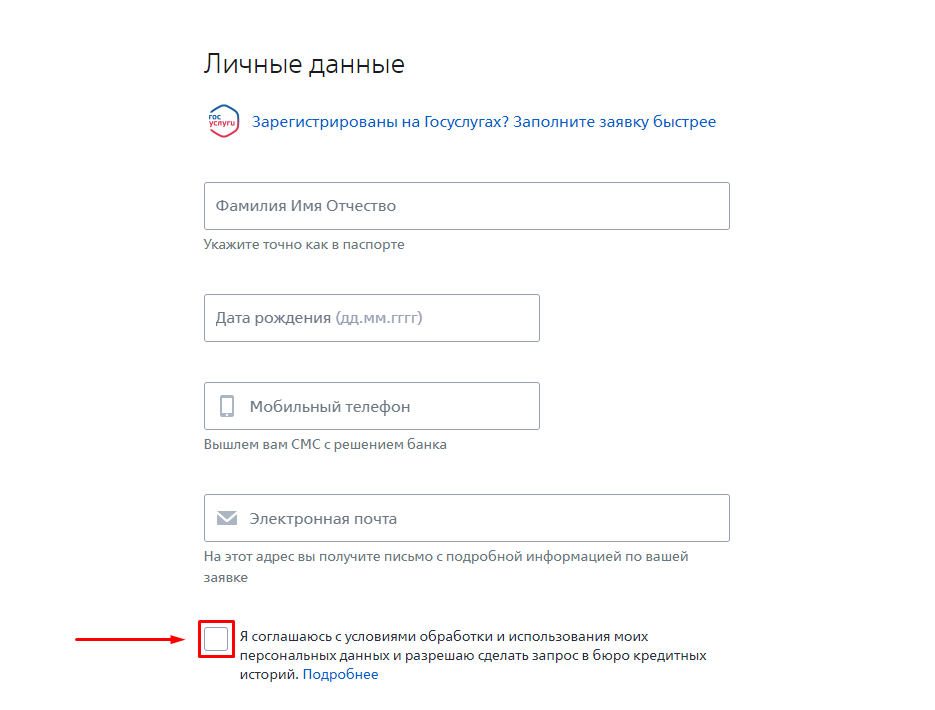

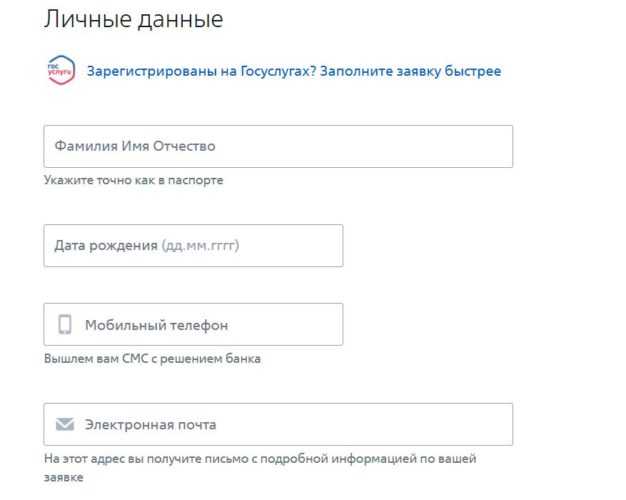

Второй шаг: личные данные

Укажите точно как в вашем паспорте: Фамилию, Имя и Отчество. После того как вы указали ФИО, отметьте дату рождения и ваш мобильный номер.

Заполняем личные данные (рис. 2)

И затем нажимаем на кнопку «Следующий шаг».

Третий шаг: паспорт и основной доход

Если всё было сделано правильно, то перед заполнением паспортных данных вам придёт sms-код на тот номер который вы указали в анкете. Вводим код в окно которое открылось, и начинаем заполнять паспортные данные. После чего речь пойдёт о вашем основном доходе.

Укажите сумму которую вы зарабатывается официально. «Левые» подработки не в счёт, даже если сумма заработка в «серой зоне» выше официального источника. Причина этому простая — информацию нельзя будет подтвердить или проверить.

Четвёртый шаг: место работы и финансовые обязательства

Следующим шагом станет место вашей работы и финансовые обязательства. Под финансовыми обязательствами подразумеваются ваши долги по другим кредитам и кредиткам, алименты и иные финансовые обременения. Эти сведения банку нужны чтобы понять, на сколько вы «финансово загружены». Но не стоит переживать если у вас официальный доход незначителен. Банку важен диапазон от 15 000 рублей официального дохода ежемесячно. В этом случае, вы уже подпадаете под тех клиентов которым одобряют кредитку.

Пятый шаг: семейное положение

Последним пунктом будет указание вашего семейного положения. Любые банки любят семейных людей. Так как связывают это с тем, что у владельца карты не может быть помыслов куда-нибудь уехать, скрыться и не платить по счетам. Но конечно же это не означает того, что у несемейных клиентов нет шансов получить кредитную карту.

После того как вы заполните информацию о семейном положении — нажмите «отправить заявку». Ответ приходится ждать совсем недолго Примерно в течении дня вы будете точно знать одобрили вам карту или нет Редко бывает такое что клиенту приходится ждать несколько дней.

Подводные камни

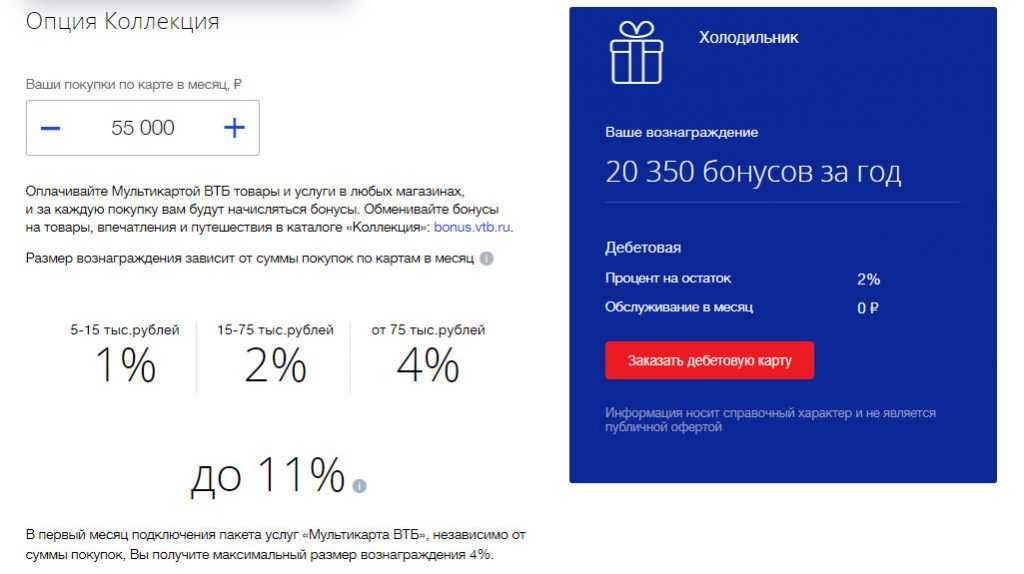

- Программа лояльности не очень удачная. Много правил, исключений, ограничений, максимальная сумма вознаграждения составляет 1,5%, практически все альтернативные опции предоставляются «для галочки» и абсолютно невыгодные для клиентов. Бонусная программа слишком сложная. Она содержит 2 уровня вознаграждения, 6 бонусных опций. Клиенту понадобится выбрать 1 уровень и опцию.

- Постоянно изменяются условия пользования.

- В наименовании имеется приставка «Мульти» — но на самом деле клиентов вводят в заблуждение, так как ничего «такого» банковский продукт делать не умеет. К примеру, моментально открывать валютный счет, помимо рублевого, как Тинькофф. Или из дебетовой становиться кредитной, как может делать это «Халва». Но никаких особых опций банковский продукт не предоставляет — в чем состоит послание ее создателей непонятно.

- Невыгодно делать покупки за границей и покупать иностранную валюту (курс слишком высокий).

- Можно «попасть» на плату за обслуживание. Она составляет 249 рублей (взимается раз в 30 дней). Бесплатное обслуживание предоставляется клиентам, находящимся на уровне «Расширенный» или использующим опцию кэшбэк, либо вкладывающимся в инвестиции только при условии оборота не менее 10 тысяч рублей.

В чем подвох длинного грейс-периода

Эта кредитка считается одним из наиболее рекламируемых продуктов банка. Финансовая организация в качестве основного конкурентного преимущества выделяет длинный грейс-период — до 110 дней. Но все не так просто. На фоне вариантов беспроцентных периодов продукт от ВТБ выглядит привлекательно. Чаще всего, у кредиток он около 2 месяцев, а здесь — практически 4.

Грейс-период создан из двух частей. На беспроцентные приобретения дается 3 месяца. Оставшиеся 20 дней предназначены для погашения долга. При этом начало грейс-периода происходит не с первого приобретения, а с 1 числа месяца, в котором была сделана покупка. То есть, если вы приобрели товар 29 сентября, то вы потеряли практически месяц беспроцентного срока.

Чтобы грейс-период был беспроцентным, вам нужно будет до 20 числа гасить минимальный платеж. На данный момент он равен 3% от размера задолженности. При пропуске платежа будут начислены проценты.

В первые 60 дней после выпуска пластика беспроцентный срок действует и на снятие наличных. Однако после этого периода он актуален лишь для покупок по кредитке. Обналичили деньги — беспроцентный период кончится.

Журнал Финуслуги

Злободневное

Samsung Pay могут запретить в России

Злободневное

Карта «Мир»: для чего она нужна и как ее получить

Личные финансы

Финансовый советник: кто это и когда стоит нанять личного консультанта

Ликбез

Маркетплейсы. Как работают онлайн-гипермаркеты, где можно купить все: от лампочки до частного самолета

Для юридических лиц

Кредиты для бизнеса: какие бывают, кому выдают, как взять. Бонус — список банков, выдающих кредиты малому и среднему бизнесу

Экспертное мнение

Может ли банк потребовать досрочного погашения кредита?

Экспертное мнение

Можно ли отказаться от страховки по кредиту

Как сэкономить

Выбираем лучшую карту для путешественников. Мили за рубли, скидки на билеты и отели и другие бонусы специальных карт

Экспертное мнение

Как узнать свою кредитную историю?

Как сэкономить

«Купи-купи-купи». Почему мы покупаем ненужные вещи и как маркетологи подталкивают нас тратить больше

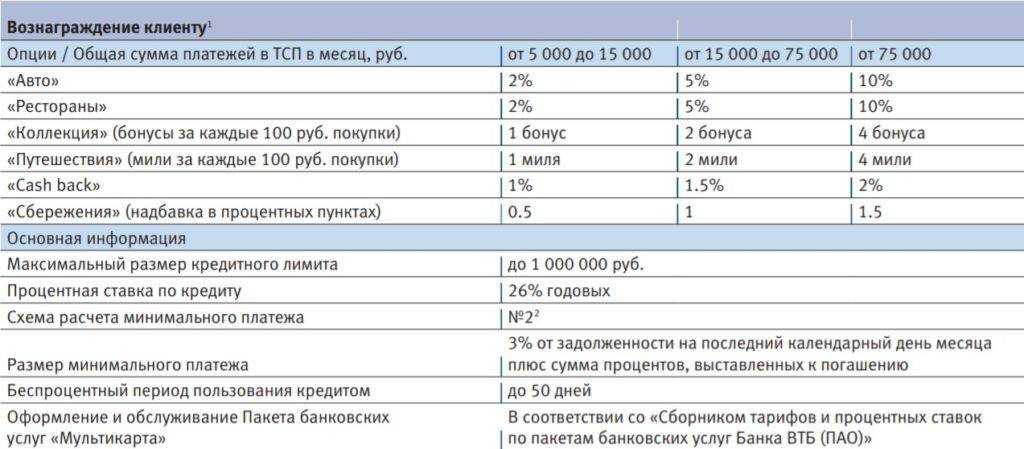

Стандартные условия карты Возможностей ВТБ

Требования к заемщику

- Гражданство РФ

- Постоянная регистрация в регионе присутствия банка

- Возраст — от 18 лет.

- Стаж не менее 3-х месяцев на последнем месте работы (кроме пенсионеров, которые получают пенсию в ВТБ)

- Постоянный доход — от 15000 руб./месяц

Т.е. пенсионеры тоже могут подавать заявку.

Необходимые документы

- Для лимита до 300 тыс. руб. – паспорт гражданина РФ

- Для лимита от 300 тыс. руб. – паспорт гражданина РФ и справка по форме 2-НДФЛ или справка по форме банка

Клиенты банка могут подать заявку в мобильном приложении ВТБ Онлайн и активировать кредитную карту сразу после получения решения.

Новые клиенты могут подать заявку на сайте и получить предварительное решение и размер лимита. Далее клиент может оформить карту в офисе или заказать бесплатную доставку курьером.

![Кредитная «карта возможностей» втб: оформить [2024]](https://susaninskaya.ru/wp-content/uploads/4/3/c/43ca84c3eae93ed22bef88690fce2410.png)

Выпуск и обслуживание

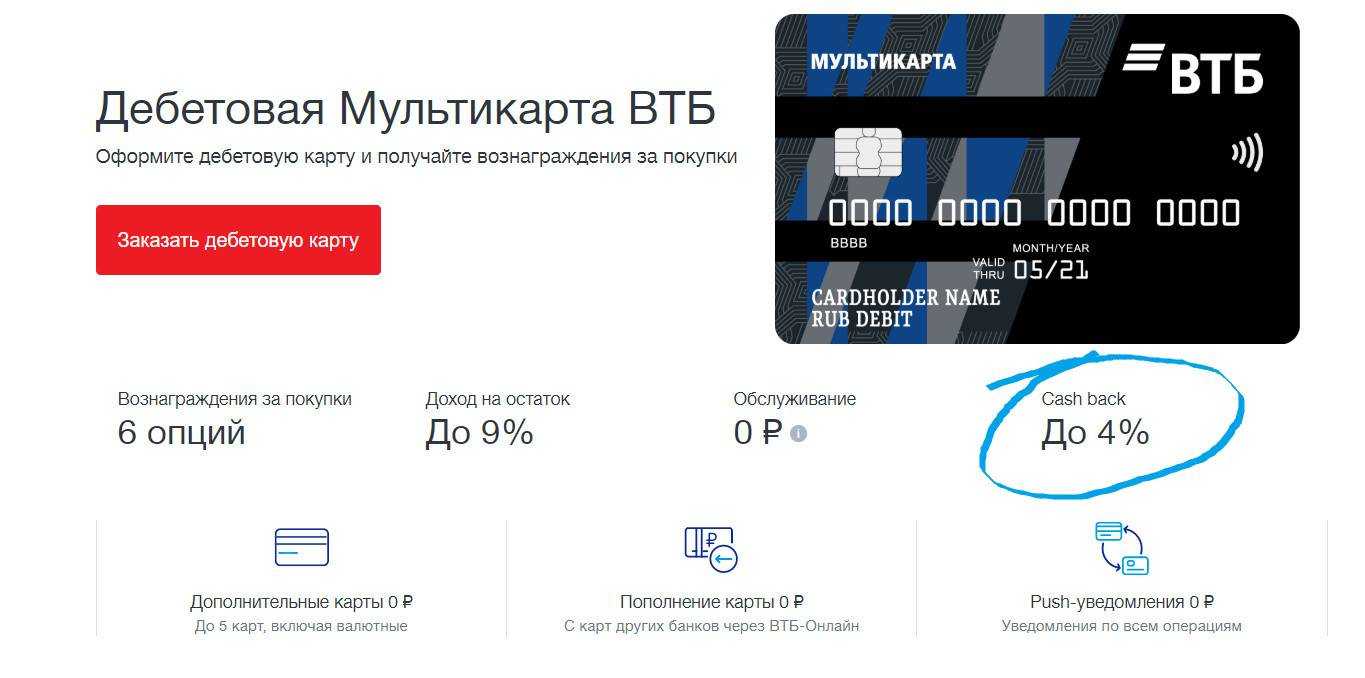

Обслуживание «Карты возможностей» полностью бесплатно без всяких условий. К ней можно выпустить до 5 дополнительных карт тоже бесплатно.

Как оформить карту Возможностей ВТБ?

Если вы ещё не клиент ВТБ, то для ускорения её заполнения можно залогиниться через Госуслуги. Пишут, что вероятность одобрения повысится:

Если вы уже клиент ВТБ, можно оформить цифровую карту Мир, сразу ее добавить в приложение Mir Pay и пользоваться не только для покупок в интернете, но и в обычных магазинах.

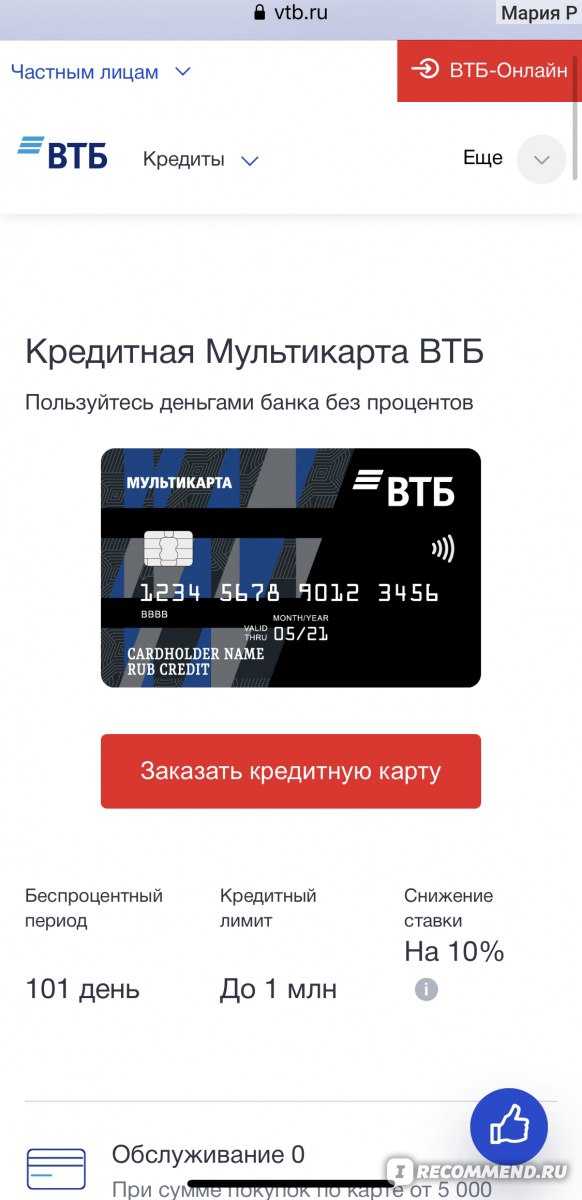

Условия по кредитной карте в ВТБ

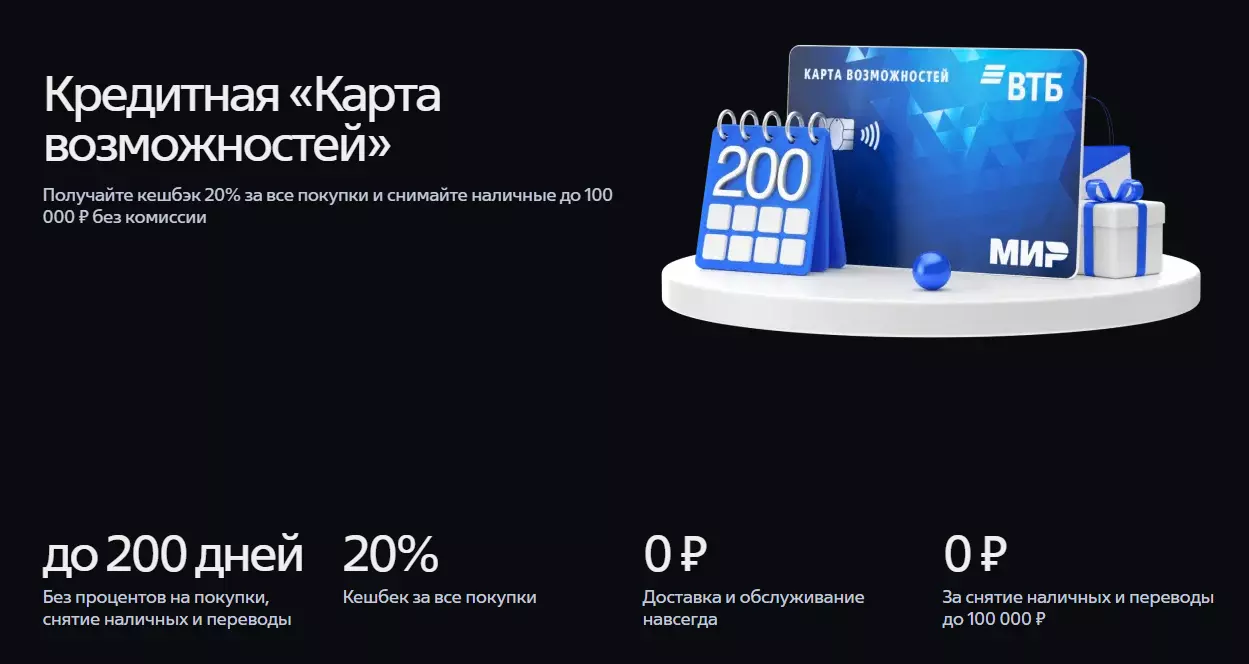

- Кредитный лимит — до 1 000 000 ₽

- Ставка на безналичные покупки — от 9,9% до 28,9%

- Ставка на наличные операции — 34,9%

- Льготный период — Классический, 110 дней. Это 3 полных календарных месяца + 20 дней. Первый приветственный период — 200 дней.

- Расчетный период — календарный месяц

- Дата платежа — 20-го числа каждого месяца при наличии задолженности (не позднее 18:00 по московскому времени)

- Минимальные обязательные ежемесячные платежи — 3% от суммы долга (+проценты по кредиту за месяц, если они есть)

Если не выполнить условия беспроцентного периода, то проценты будут начислены с первого дня

(особенно ощутимо это будет через 200 дней). Льготный период надо заслужить.

Важно: необходимо ежемесячно с 01 по 20 числа до 18:00 (МСК) вносить на карту сумму в размере не менее суммы минимального платежа

Условия снятия наличных

- Снятие собственных средств в банкоматах ВТБ и партнеров — без комиссии

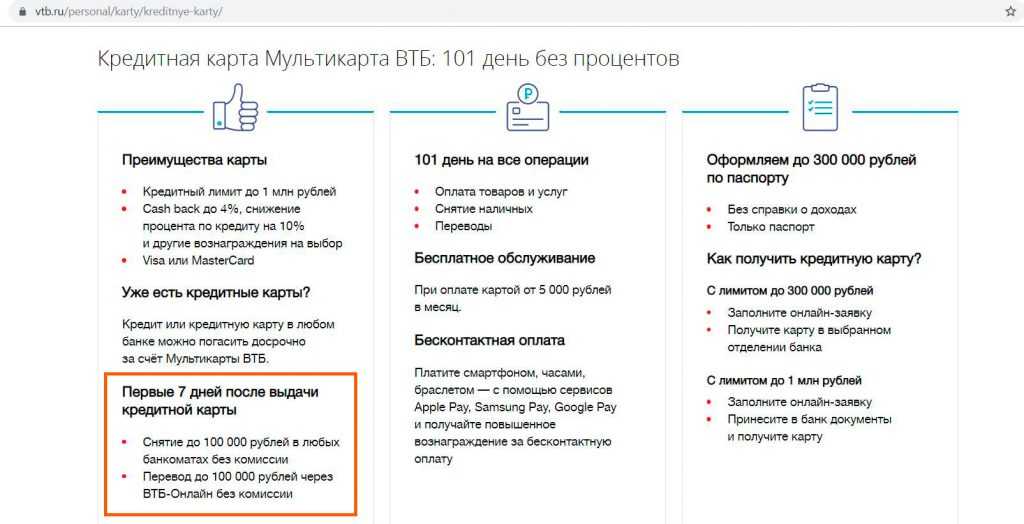

- Снятие кредитных средств до 100000 ₽ в месяц — без комиссии в первые 30 дней с даты заключения договора.

- Далее — комиссия и проценты с первого дня.

- Физический лимит снятия наличных — 350000 ₽ в сутки и 2000000 ₽ в месяц

При снятии наличных нужно иметь в виду, что и в первые 30 дней вам могут показать, что за снятие есть комиссия.

Но в действительности комиссию не возьмут:

Преимущества

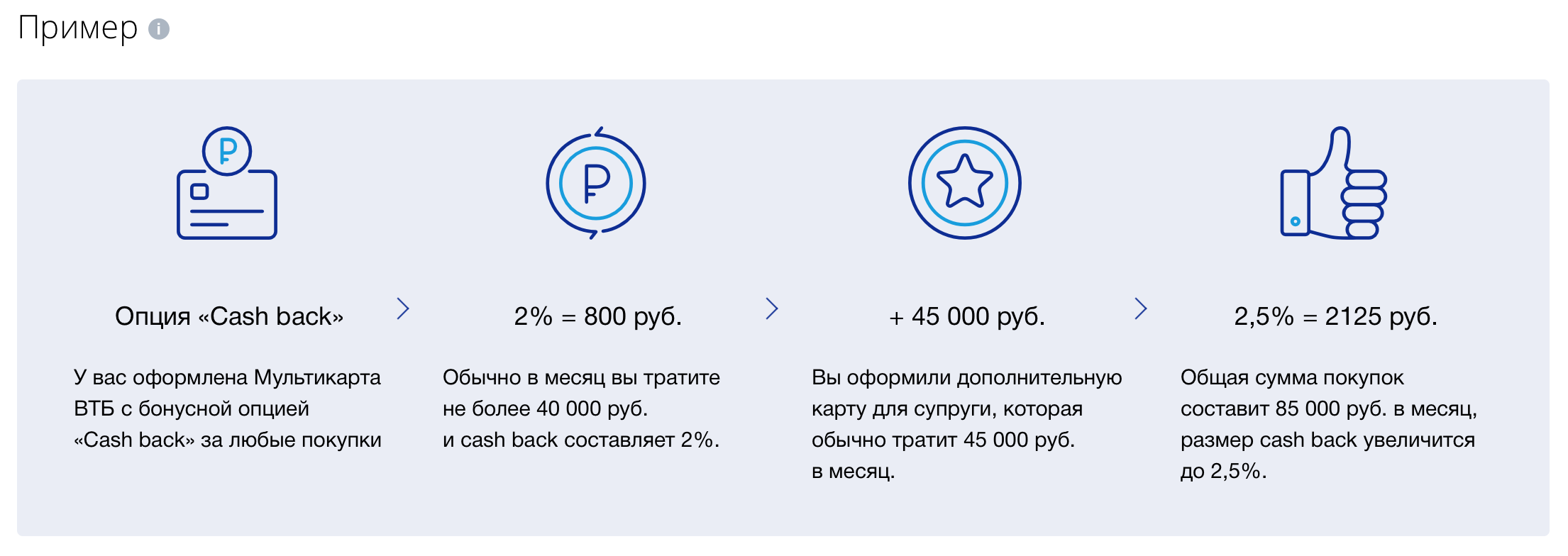

Кэшбэк

Обслуживание кредитки бесплатное, даже если редко ее использовать. К тому же, удастся заработать на кэшбэке. Но это выгодно, если за год вы тратите сумму свыше 39 400 рублей. Кэшбэк по данному продукту — платная опция, стоит 590 рублей (плата берется за год). Так как сумма кэшбэка около 1,5% от суммы покупки, то при тратах менее 39 400 рублей расходы на подключение кэшбэка не окупаются.

Бесплатное оформление

Оформление полностью бесплатное. К тому же, дополнительно можно оформить еще четыре пластиковых продуктов дополнительно к основному. За обслуживание банк не будет брать плату. Основное преимущество в длинном грейс-периоде. Если умело его использовать, и учитывать определенные нюансы, то можно брать.

Длительный беспроцентный период

Серьезные подводные камни отсутствуют. Главной положительной стороной считается продолжительный (до 110 дней) грейс-период и широкая сеть банкоматов, позволяющая пополнять пластик наличными средствами.

Как оформить кредитную Карту Возможностей ВТБ онлайн?

Чтобы получить кредитную карту ВТБ Банка в свое пользование, вам необходимо подать соответствующую заявку на сайте банковского учреждения. Для этого нажмите на любую клавишу «Онлайн заявка», «Оформить кредитную карту» или «Заказать», а затем:

- Выберите желаемый кредитный лимит (от 10 000 до 1 000 000 рублей с шагом в 1000 руб.).

- Укажите, получаете ли вы зарплату на другую карту ВТБ (если это так, то это существенно увеличит ваши шансы на одобрение заявки, а также повысит ваш персональный кредитный лимит). Отвечайте честно, иначе ваша заявка может быть автоматически отклонена.

- Зарегистрируйтесь: введите ФИО, дату рождения, мобильный номер телефона и адрес электронной почты. Вы можете ускорить процесс заполнения анкеты, если зарегистрируетесь через свой уже существующий аккаунт Госуслуги.

- На следующем шаге введите паспортные данные, информацию о месте работы, уровне доходов и пр.

После отправки заявки на кредитную карту необходимо подождать какое-то время. Банк заявляет, что клиент может узнать решение в течение 5 минут, не посещая офис, однако будьте готовы, что на рассмотрение понадобиться больше времени.

Одобренную карту можно забрать в ближайшем отделении ВТБ Банка.

Условия кредитной карты ВТБ Карта Возможностей

Рассматривая кредитную Карту Возможностей ВТБ и ее условия в частности, оказывается, что это предложение действительно заслуживает внимания и может претендовать на роль одной из самых выгодных кредиток:

- Кредитный лимит — до 1 000 000 рублей.

- Процентная ставка в год — от 11,6% до 28,9% (от 31,9% до 34,9% по операциям снятия наличных).

- Стоимость обслуживания карты в год — 0 рублей.

- Льготный период — до 110 дней под 0%.

- Кэшбэк — от 1,5% (от оборота ТСП) до 15% от суммы расходов на покупки у партнеров «Мультибонус».

- Минимальный платеж в месяц — 3% от долга.

- Комиссия за вывод наличных — 5,5% от суммы снятия сверх лимита (мин. — 300 руб.).

Карта Возможностей — это кредитная карта с бесплатным снятием и собственных, и кредитных средств (только в банкоматах ВТБ Банка), однако во втором случае установлен лимит до 50 000 рублей в месяц. В случае его превышения с баланса карты будет взиматься 5,5% от суммы. Подобные условия предлагаются держателям кредитной карты Альфа Банк 100 дней без процентов.

Что касается кредитной ставки, то она зависит от многих факторов, в том числе от ваших ежемесячных затрат. ВТБ Банк установил минимум в размере 5000 рублей в месяц. Именно такую сумму нужно тратить каждый месяц, чтобы ваша персональная кредитная ставка вне льготного периода была на 3% меньше стандартной. Сниженный процент по умолчанию будет действовать только в первый месяц обслуживания кредитной карты. Таким образом, со скидкой процентная ставка может варьироваться от 11,6% до 28,9% по безналичным операциям, а при снятии наличных составит 31,9%. Без скидки это 14,6–28,9% годовых и 34,9% годовых соответственно.

Что касается кэшбэка, то эта услуга подключается дополнительно на усмотрение клиента. Она платная, и за подключение этой опции нужно заплатить 590 рублей. Кроме того, внимательно ознакомьтесь со всеми условиями бонусной программы. Например, за операции совершенные за рубежом кэшбэк по кредитной карте не начисляется.

Требования и документы

Чтобы оформить Карту Возможностей ВТБ, вам необходимо просто отправить заявку с желаемым кредитным лимитом и ожидать решения. Однако чтобы вам наверняка ее одобрили, убедитесь, что соответствуете всем требованиям банка:

- Возраст — от 18 лет.

- Доход — от 15 000 рублей в месяц (официальный).

- Документы: гражданский паспорт + справка о доходах.

Получить кредитную карту без справки о доходах и трудоустройства могут только неработающие пенсионеры. От них требуется паспорт, пенсионное удостоверение и документ, подтверждающий размер пенсии (например, выписка из ПФР).

Способы получения кредитной карты

Когда ваша заявка на кредитную карту будет одобрена, вы сможете забрать ее в ближайшем отделении ВТБ Банка. После подписания кредитного договора вам будет выдана карта, но для получения доступа к кредитным средствам обязательно активируйте ее. Для начала нужно получить PIN-код (это можно сделать по номеру горячей линии банка, а также в ВТБ Онлайн), а затем провести активацию карты в банкомате ВТБ Банка.

Как закрыть кредитную карту?

Закрытие кредитной карты ВТБ Банка осуществляется по стандартной процедуре:

- Погасите все долги, оплатите комиссии и штрафы.

- Если на балансе карты есть ваши собственные средства, снимите их.

- Подайте заявку на закрытие карты (по телефону горячей линии или в офисе ВТБ).

Если вы все сделали правильно, у вас не осталось непогашенных задолженностей, а банк, в свою очередь, ничего не должен вам, в установленный срок карточный счет будет закрыт.

Частые вопросы

Что такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет использовать для расходных операций заёмные средства, предоставляемые банком-эмитентом. Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Дебетовая карта предполагает использование личных средств держателя, хранящихся на карточном счёте. Расходные операции осуществляются в пределах заранее внесённых (поступивших) на карту сумм.

В некоторых случаях банки предоставляют овердрафт по дебетовым картам. Часто подобные инструменты используются в рамках зарплатных проектов. Тогда разница между «кредиткой» и дебетовой картой с пользовательской точки зрения может сводиться к минимуму.

Как работает кредитка? О каких нюансах надо знать владельцу карты.

Характеристики кредитных карт, представленных на рынке, существенно разнятся. Но во всех случаях основной принцип их работы заключается в использовании держателем средств банка с их последующим возвратом.

Существенными параметрами при этом являются условия погашения долга: размер минимального ежемесячного платежа, проценты по кредиту и возможность беспроцентного использования средств (наличие и параметры грейс-периода). Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Для каких операций можно применять кредитную карту? Есть ли ограничения?

Основной функцией кредитных карт принято считать оплату покупок. Снятие наличных средств за счёт кредитного лимита также возможно, но, как правило, «облагается» высокими комиссиями. Чаще всего аналогично обстоят дела и с безналичными переводами – будь то перечисление средств с карты на карту или пополнение электронных кошельков.

Бывает, что в отношении отдельных категорий операций банки устанавливают ограничения по суммам (за одну трансакцию и/или за определённый период времени – день, месяц). Могут встречаться и ограничения, не позволяющие совершать те или иные операции вовсе. Однако в целом подобные условия характерны для «кредиток» не более чем для дебетовых карт.

Как снять наличные с кредитки с максимальной выгодой?

Самый простой способ снятия наличных с кредитной карты – операция через банкомат. Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Иногда оказывается выгоднее «обналичить» кредитные средства с использованием перевода (как правило, осуществляется через личный кабинет). Если комиссия в этом случае ниже, стоит рассмотреть такой вариант. Например, внутренний перевод на другой расчётный счёт в том же банке с последующим получением средств в кассе может сэкономить определённую сумму.

Встречаются и другие варианты, характерные для отдельных банковских продуктов. Поэтому в каждом конкретном случае необходимо анализировать действующие условия, чтобы определить наиболее выгодный способ снятия «налички».

Как правильно погашать долг по кредитной карте?

Условия обслуживания каждой «кредитки» содержат детальные требования к погашению долга. Обычно держателю необходимо ежемесячно вносить сумму, рассчитанную исходя из минимального платежа и начисленных процентов. Срок внесения средств привязывается к определённой дате каждого месяца.

При этом никто не запрещает заёмщику погашать долг раньше и/или бо́льшими суммами. Это выгодно, поскольку тогда сумма процентов будет меньше. А возврат заёмных средств в пределах грейс-периода (при его наличии) позволяет вовсе избежать оплаты процентов.

Если я решу закрыть кредитную карту, то что я должен и сколько это займет времени?

Закрытие кредитной карты происходит на основании заявления её держателя – чаще письменного, в некоторых случаях электронного. Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Как правило, кредитная карта не закрывается в день обращения. Заблокирован сразу может быть сам «пластик», но счёт остаётся активным ещё в течение некоторого времени (обычно не более двух месяцев). После закрытия счёта нелишне получить в банке справку об отсутствии задолженности.

Пополнение карты

Карту можно бесплатно пополнить в банкоматах ВТБ, с помощью переводов по номеру телефона (СБП), межбанковским переводом по реквизитам, а также интернет и мобильном банке ВТБ-онлайн (с карты другого банка).

Причем, при пополнении карты ВТБ с карты другого банка через мобильное приложение или интернет-банк ВТБ, задолженность по кредитке гасится почти сразу. В других банках, такие операции обычно занимают до суток.

Но в любом случае, не рекомендуется оставлять внесение платежа на последний момент. Старайтесь вносить средства максимум до 18 часов по МСК, так как операционный день в банке закрывается в 18 часов по МСК. Все, что поступит в этот день позже этого времени, будет проведено по кредитному счету только на следующий день.

Условия по льготному периоду

Как долго длится: ВТБ предлагает беспроцентный грейс-период до 110 дней и 180 дней на рефинансирование кредитных продуктов в других банках.

Кстати про 180 дней рефинансирования — строго говоря, никто не запрещает вам сделать долг по кредитке в другом банке, закрыть её деньгами ВТБ и расплачиваться уже в течение 180 дней, а не 100 или 110. Подробнее…

На что распространяется: на все покупки (постоянно) + на снятия наличных и переводы (в первые два календарных месяца после оформления карты).

Когда начинается: с 1-го числа месяца, когда была совершена покупка.

Отзыв о работе грейс-периода от реального владельца карты

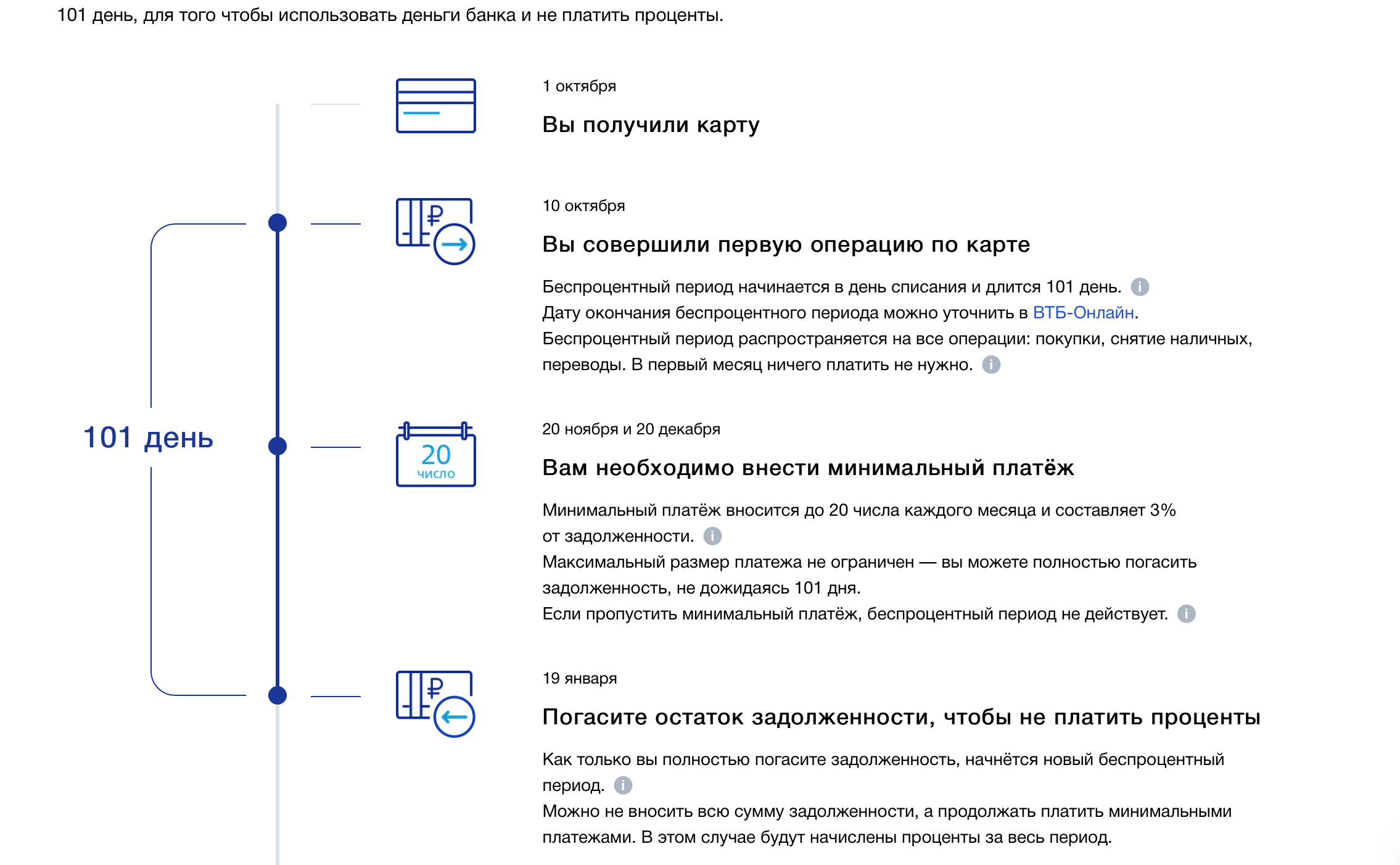

Как всё работает? Например, 1 октября вы покупаете по «Карте возможностей» кроссовки за 10 000 рублей. ВТБ предоставляет вам рассрочку под 0% на 110 дней. Из них 90 дней отводится на покупки, ещё 20 дней на оплату.

Будет минимальный ежемесячный платёж в размере 3%, в нашем случае это 300 рублей. «Минималка» вносится 20-го числа каждого месяца. Первый платёж будет 20 ноября (в октябре ничего платить не надо). 20 декабря будет второй. Вносить их нужно обязательно — иначе про беспроцентный период придется забыть:

Отзыв о минимальном платеже от реального владельца

Когда заканчивается льготный период? Здесь тоже есть удобное правило — расплатиться надо до 20-го число 4-го месяца с начала грейса. Раз мы совершили покупку в октябре, то рассрочка на покупку 1.10 будет длиться весь октябрь, ноябрь и декабрь, и закончится 20 января. Конечно, на практике именно до двадцатого лучше не тянуть, а погасить задолженность заранее, дня за три.

А что будет, если купить после кроссовок что-то ещё? Скажем, 1 ноября вы покупаете новый смартфон. На него грейс-период составит 79 дней, т.к. льготный период стартовал 1 октября. Вернуть все деньги за покупки по-прежнему нужно к 20 января. Ну а если что-то купить ещё и 31 декабря, то грейс будет совсем маленьким — всего 20 дней.

И пара слов про штрафы. Если не расплатиться вовремя за покупки, на долг начислят от 14,9% до 28,9% годовых (ставка определяется под каждого клиента индивидуально). Если тратить по карте хотя бы 5 000 рублей в месяц, ставка на покупки снижается на 3% — т.е. от 11,9% до 25,9%. Плюс будет неустойка — 0,1% от суммы просроченного платежа, или 36,5% годовых.

Комментарий: условия по льготному периоду «Карты возможностей» — очень простые и вполне удобные. Запускаем льготный период 1 числа (или просто в день зарплаты) — вносим минимальный платеж 20 числа — на четвертый месяц тоже 20-го отдаем. Всё чётко и понятно. Подробнее…

Подводные камни в условиях кредитной карты

Подводные камни в условиях кредитной карты, следующие:

- Довольно высокая комиссия 5.9% + 590 рублей за снятие наличных средств по истечению 30 дней после оформления карты. Многие клиенты об этом забывают.

- Кэшбэк начисляется в бонусных баллах, а не реальными деньгами.

- Многие категории торговых точек и операции по карте входят в исключения программы лояльности. По сравнению с другими банками, данный список более обширный.

- Услуга страхования по карте, которую могут подключить без вашего уведомления в офисе банка. Либо могут настойчиво навязывать. Комиссия за страхования по карте взимается ежемесячно. Вы это можете увидеть в выписке по карте.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

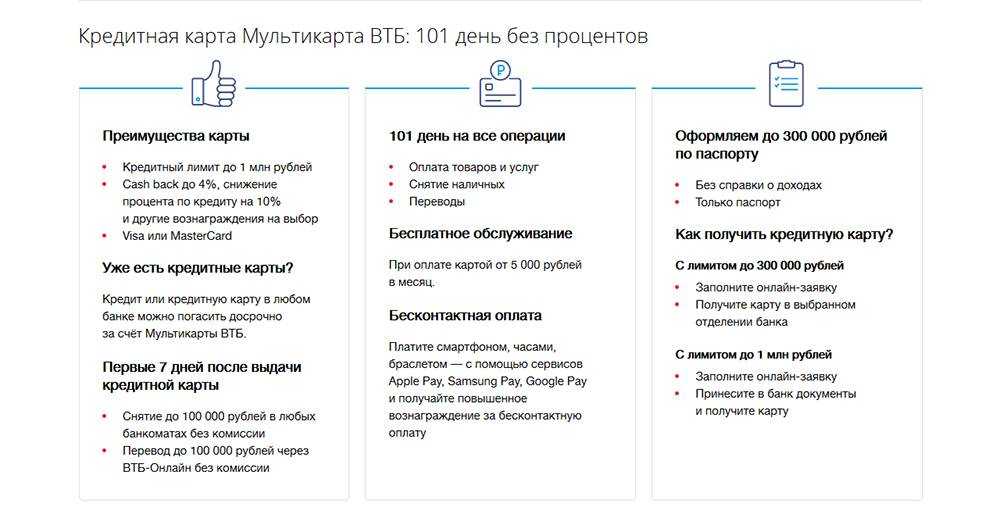

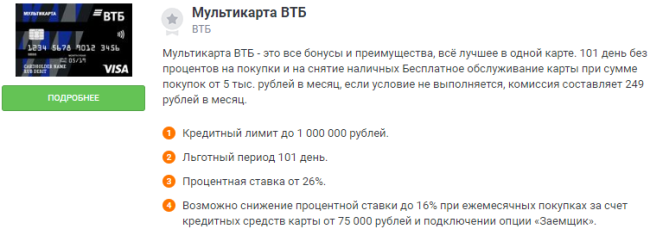

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Требования к держателю и порядок оформления

Заказать карту можно либо на сайте банке, заполнив специальную форму, либо в самом отделении организации. Если оставляете заявку онлайн, то в течение одного дня вам поступит сообщение с решением о выдаче пластика. Следующее СМС вы получите, когда его доставят в выбранный вами офис. Для получения карты нужно взять с собой оригиналы документов:

- паспорт;

- справку с информацией о доходе (2-НДФЛ или справку по форме банка) – если планируете получить лимит свыше 300 тыс.

В редких случаях кредитор запрашивается дополнительные документы, например, СНИЛС. Чтобы заявку приняли к рассмотрению, заемщик должен:

- иметь прописку в регионе офиса банка;

- быть старше 21 года и младше 70 лет;

- иметь российское гражданство;

- получать официально более 15 тыс. рублей.

Обзор кредитной «Карты Возможностей» от ВТБ

Период действия рассрочки от 3 до 12 месяцев. Комиссия за подключение = количество месяцев × 2% от суммы покупок, оформленных в рассрочку.

МИР Pay

- Первый беспроцентный период действует до 200 дней и далее 110 дней при условии своевременного внесения мин. платежей и погашения всей суммы задолженности до его окончания, распространяется на операции безналичной оплаты, снятия наличных и переводы.

- 2 дополнительные карты бесплатно

- Карта участвует в кэшбэк-сервисе платежной системы «Мир»

Начисляются за покупки в категориях «Супермаркеты и доставка продуктов», «Кафе, рестораны, доставка еды, фастфуд», «Транспорт и такси».

- Супермаркеты

- Транспорт и такси

- Кафе и рестораны

Бонусы обмениваются на товары, развлечения, путешествия, сертификаты и многое другое в каталоге программы «Мультибонус».

Паспорт РФ

Для пенсионеров — документ, подтверждающий размер пенсии и пенсионный статус.

- постоянная в регионе получения карты

- временная в регионе получения карты

- постоянная в регионе присутствия банка

- временная в регионе присутствия банка

Плюсы

- банк входит в топ-15 Народного рейтинга;

- выгодная акция по снятию наличных в течение первых 30 дней;

- бесплатный выпуск и обслуживание карты;

- программа лояльности

Условия и тариф «Карты возможностей» ВТБ

ОБЗОР УСЛОВИЙ И ТАРИФ КАРТЫ ВОЗМОЖНОСТЕЙ ВТБ

С момента появления данного продукта в банке ВТБ, его условия неоднократно менялись. Но сейчас, тариф карты выглядит довольно интересным. Разберем его по пунктам.

Платежная система карты

Платежная система МИР по карте ВТБ

В связи с тем, что на банк были наложены санкции, международные платежные системы прекратили сотрудничество с банком. Соответственно, теперь карты выпускаются только с российской платежной системой МИР. Стоит сказать, что для клиентов в данной ситуации это даже интереснее, чем если бы были карты VISA и MasterCard.

Это связано с тем, что по карте МИР можно дополнительно получать кэшбэк по программе лояльности «Привет, МИР», а также использовать карту в более, чем 12 странах мира.

Стоимость выпуска и обслуживания

Кредитная «Карта возможностей» выпускается и обслуживается бесплатно, без условий.

Дополнительная карта (одна) будет бесплатной, а последующие обойдутся по 600 рублей каждая.

Лимит кредитования

Максимальный кредитный лимит – 1 млн. рублей. Минимум могут одобрить 10 000 рублей. Размер кредитного лимита – это сугубо индивидуальный параметр, который зависит от кредитной истории и текущей кредитной нагрузки.

Максимальный лимит для неработающих пенсионеров не может быть больше 100 тысяч рублей.

Как работает льготный период

Беспроцентный период по «Карте возможностей» составляет 110 дней. Он начинается с 1 числа месяца, в котором совершена операция.

Для начала нового льготного периода, необходимо полностью погасить все задолженность по кредитке, то есть, восстановить кредитный лимит до изначального. На следующий день, можно уже совершить операцию по карте и начнутся новые 110 дней. Это называется «нечестный» грейс.

Конкурентное преимущество льготного периода по карте ВТБ – он распространяется не только на покупки, но и на операции снятия наличных и переводы.

Минимальный платеж, который необходимо вносить ежемесячно, в том числе в льготный период – 3% от суммы долга. Его пропускать нежелательно, иначе будет просрочка и это отразится на кредитной истории.

Процентная ставка

Если «выйти» из льготного периода, то процентная ставка составит для операций покупок от 9.9%, а на операции снятия наличности и переводы – 49.9% годовых.

Комиссия за снятие наличных и переводы

Комиссия за снятие налички и переводы – это один из подводных камней в условиях карты. Ведь, в рекламных и маркетинговых постах пишут, что льготный период распространяется и на снятия наличных, но многие клиенты забывают, что банк в данном случае зарабатывает на другом – на комиссии за снятие.

Размер комиссии за снятие наличных и переводы составляет 5.9% + 590 рублей.

Собственные средства, которые лежат сверх кредитного лимита, обналичить можно без комиссии.

Лимиты на снятия и переводы

При снятии налички и переводы необходимо учитывать лимиты на такие операции. Лимит одинаковый при операциях как с собственными, так и кредитными средствами.

- В сутки не более 100 тысяч рублей;

- В месяц не более 1 млн. рублей.

Стоимость операций в банкомате: смена пина и запрос баланса

Смена пин-кода в банкоматах ВТБ – без комиссии.

Запрос баланса в банкоматах группы ВТБ – бесплатно, а в других банкоматах – 50 рублей за запрос.

Страхование по карте

Как и во многих банках, в ВТБ могу навязать страховку по карте. Особенно часто, это случается, когда Вы оформляете карту в отделениях банка. Поэтому, будьте внимательны при подписании документов, и спрашивайте подключены или нет платные услуги и просите их сразу отключить.

Если Вам подключили ненужные услуги, то их можно отключить либо по телефону контактного центра или в мобильном приложении (в чате).

Плюсы и минусы кредитной «Карты возможностей» ВТБ

Помимо выгодных условий сотрудничества, «Карта возможности» обладает рядом неявных пользовательских преимуществ.

Плюсы продукта:

- бесплатный выпуск 5 дополнительных носителей;

- лояльное отношение к клиентам, претендующим на максимальный кредитный лимит;

- бесплатный перевыпуск независимо от причины;

- возможность выбора платежной системы (Visa, MasterCard);

- возможность бесплатного обналичивания кредитных средств (в рамках лимита).

К недостаткам «Карты возможностей» можно отнести достаточно высокую процентную ставку на обналичивание средств и взимание платы за просмотр остатка с помощью банкоматов, принадлежащих сторонним структурам.

«Карта возможностей» действительно открывает новые возможности при минимуме затрат. При своевременном погашении долговых обязательств клиент получает бесплатный инструмент для удобных расчетов в торговых точках РФ. Внушительный кредитный лимит и сверхлояльный грейс-период позволяют решить финансовые проблемы разного уровня.