Топ-акции с высоким потенциалом роста

Вложение в акции американских компаний может быть выгодным и перспективным вариантом инвестиций. Но какие именно акции стоит приобрести в 2024 году? В этом разделе мы рассмотрим несколько акций с высоким потенциалом роста, которые могут принести вам значительную прибыль.

1. Amazon

Amazon – одна из ведущих компаний в сфере электронной коммерции и облачных вычислений. Она постоянно расширяет свой бизнес и предлагает инновационные продукты и услуги. Благодаря устойчивому росту доходов и постоянному развитию, акции Amazon имеют большой потенциал для дальнейшего роста.

2. Tesla

Tesla – ведущая компания в области электромобилей и альтернативной энергетики. Ее уникальные и инновационные технологии привлекают все больше клиентов. По мнению аналитиков, акции Tesla могут продолжить расти в ближайшие годы, особенно с учетом повышенного интереса к экологически чистым технологиям.

3. Microsoft

Microsoft – одна из крупнейших технологических компаний в мире. Она предлагает широкий спектр продуктов и услуг, включая операционные системы, офисную продукцию и облачные технологии. Благодаря постоянному развитию и инновациям, акции Microsoft имеют высокий потенциал для роста в ближайшем будущем.

Важно помнить, что инвестиции в акции всегда связаны с определенными рисками, и прошлые результаты не гарантируют будущий успех. Перед принятием решения о покупке акций, рекомендуется провести собственное исследование и проконсультироваться с финансовыми экспертами

Они помогут определить наиболее перспективные акции для инвестирования и разработать стратегию инвестиций.

Glencore

Glencore — один из крупнейших поставщиков сырьевых товаров в мире и контролирует 50 % всего рынка меди. На текущий момент компания ведет переговоры о покупке металлургического завода Yanggu Xiangguang Copper Co. Благодаря этой сделке Glencore сможет увеличить производство рафинированной меди на 500 000 тонн в год. Ожидается, что сделка пройдет во второй половине 2022 года, что поможет акциям компании вырасти на 25 %.

- Капитализация компании: 54 млрд долларов.

- Цена за акции Glencore PLC (GLEN) на Лондонской бирже 19 января 2022 года — 419 британских фунтов.

- Консенсус-прогноз на 12 месяцев: 435 британских фунтов.

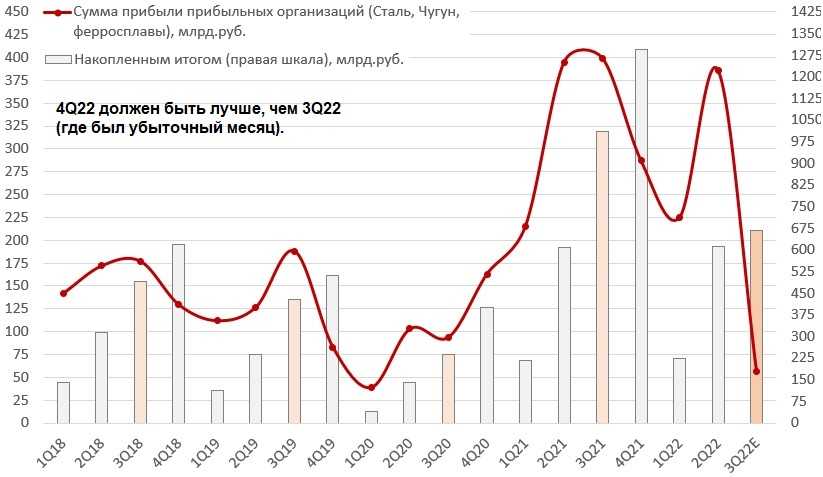

Что будет с котировками акций металлургов в 2024 году: прогноз

Сталелитейные компании

На фоне антироссийских санкций сталелитейные компании сумели относительно быстро перестроиться, сделав упор на внутренний рынок. По данным Калачева, российские сталевары восстановили объемы производства, доведя загрузку производственных мощностей до уровней, близких к максимальным.

Старший аналитик «БКС Мир Инвестиций» Дмитрий Казаков отмечает, что на фоне стабилизации цен на сталь на внутреннем рынке наиболее привлекательно выглядят акции компаний, ориентированных на внутренний рынок («Северстали» и ММК).

Драйвером для котировок акций сталелитейных компаний остаются ожидания рынка относительно возобновления ими дивидендных выплат. По оценке Казакова, при возобновлении выплат денежные средства на балансе компаний потенциально могут обеспечить двузначную дивидендную доходность.

По прогнозу «БКС Мир Инвестиций», стоимость акций «Северстали» и ММК в ближайшие 12 месяцев может вырасти на 55–60%. Казаков также отмечает бумаги «Мечела». Компания устойчиво снижает долг, а ценовая конъюнктура на рынке угля для нее сейчас благоприятная, поясняет аналитик. В течение 2024 года котировки акций «Мечела» могут вырасти в 2,15–2,2 раза, указывает он.

Калачев отмечает, что ФГ «Финам» установила рейтинг «Покупать» для бумаг «Северстали» и ММК с целевой ценой 1 678 рублей за акцию и 65,34 рубля за акцию соответственно.

Данилов считает, что к бумагам «Северстали» стоит присмотреться с прицелом на восстановление отрасли после 2024 года. Компания занимает сильные позиции как на внутреннем, так и на внешнем рынках, демонстрирует высокую устойчивость к санкционному давлению и может выплачивать достойные дивиденды, отмечает эксперт. При этом он считает, что акции компании могут быть интересны для покупки в случае падения на 10–30% от текущих уровней.

«Норникель»

На акции «Норникеля» оказывают давление снижение цен на металлы (в первую очередь на никель и палладий), рост затрат на логистику и увеличение фискальной нагрузки (в частности, введение экспортной пошлины, привязанной к курсу доллара), говорит Калачев. Компания заметно сократила выручку и прибыль в первом полугодии 2023 года, напоминает он.

Но при этом благодаря сокращению капитальных вложений «Норникель» увеличил свободный денежный поток, что позволило компании вернуться к выплате дивидендов, отмечает аналитик. За девять месяцев 2023 года совет директоров «Норникеля» рекомендовал выплатить дивиденды в размере 915,33 рубля на акцию. По расчетам Калачева, дивидендная доходность составит около 5,3%.

По оценке ФГ «Финам», «Норникель» сохраняет перспективы роста после того, как цены на металлы стабилизируются и начнут восстановление, что может произойти уже в первом полугодии 2024 года. Рекомендация ФГ «Финам» по акциям «Норникеля» — «Держать» с целевой ценой на 2024 год 18 234 рубля.

По оценке «БКС Мир Инвестиций», котировки акций «Норникеля» в ближайшие 12 месяце могут вырасти на 10–30%, рекомендация по акциям — «Держать». По мнению Данилова, присмотреться к покупке бумаг стоит в случае снижения их цены хотя бы на 10%.

«Русал»

Положение «Русала» более сложное, обращает внимание Калачев. Из-за высокой зависимости от импорта сырья компания имеет довольно низкую рентабельность продаж

По итогам первого полугодия 2023 года себестоимость производства алюминия у компании выросла до $2 297 за тонну.

Даже с учетом премий по поставкам к биржевым котировкам рентабельность по показателю EBITDA составляет всего 4,9%, подсчитал аналитик. При этом у компании высокая долговая нагрузка: на 30 июня отношение чистого долга к EBITDA превысило 12х. Одновременно «Русал» планирует запустить несколько новых проектов, что может еще более увеличить долг.

В то же время Казаков допускает рост котировок «Русала» на 25–30% в ближайший год, рекомендация «БКС Мир Инвестиций» по акциям — «Держать».

The Benefits Of Long-Term Investing

Long-term investing is forgiving under various market conditions, but there’s more to the story. Experienced and novice long-term investors also benefit from the potential for compound growth, lower transaction costs, tax efficiency and reduced market volatility impact.

1. Compound Growth

Compound growth involves earning on your returns and on your original investment. Allowing your returns to grow alongside your original investment radically improves your wealth potential over time.

Long-term investors naturally realize compound growth by staying invested rather than selling to realize profits. As an example, say you own $100 worth of stock that grows 10% in a year. You’re up $10. If you stay invested and the stock grows 10% again, the second-year gain is $11—because you earned on the original investment and on the first-year return.

To be fair, you can also generate compound growth as a short-term investor by regularly reinvesting your profits. The trickier part is that the short-termer must execute a series of profitable trades. Under the long-term approach, you need only invest in one good company that grows over time.

2. Lower Transaction Costs

If your broker charges per-transaction fees, you’ll have far fewer costs with a long-term strategy. While a few bucks a trade may not seem like much, those fees add up. Fees reduce the funds you have available to invest and chip away at your returns over time.

3. Tax Efficiency

In a taxable account, you incur taxes on realized gains, interest and dividends. You realize gains only when you sell. Long-term investing favors holding over selling, which keeps the tax bill low.

4. Reduced Market Volatility Impact

Market volatility is most damaging to your investment returns when you liquidate at temporarily low prices. Long-term investors generally avoid this fate by holding their positions through crashes and corrections.

Adobe (ADBE)

- Sector: Technology

- Market cap: $274 billion

- Stock price as of 12/05/23: $602.22

- Trailing 12-month EPS: $11.12

- Dividend yield: NA

- Annual dividend: NA

- Dividend payout cadence: NA

Company Overview

Adobe develops and supports software for content creation, publishing and analytics. The company’s creative suite, Adobe Creative Cloud, has an estimated 30 million paid subscribers.

Why ADBE Is A Top Pick

Adobe, like Microsoft, has upside in AI. Adobe has already proven its ability to implement practical AI features with mass-market appeal. An example is ”generative expand” functionality that’s built into Photoshop, the company’s flagship application.

Analysts expect further AI integration into Adobe’s applications will drive subscription revenue in 2024 and beyond. Double-digit topline growth combined with Adobe’s operating margin of 36% bodes well for investors.

YCharts

Taiwan Semiconductor (TSM)

- Sector: Technology

- Market cap: $502 billion

- Stock price as of 12/05/23: $96.83

- Trailing 12-month EPS: $168.15

- Dividend yield: 1.5%

- Annual dividend: $1.47

- Dividend payout cadence: Quarterly

Company Overview

Taiwan Semiconductor is a large and respected chip foundry that produces semiconductors under contract for other companies. Apple is one of TSMC’s largest clients. Others include Nvidia, Intel and Advanced Micro Devices.

Why TSM Is A Top Pick

Mordor Intelligence estimates the global semiconductor industry will grow at a 10.9% CAGR between now and 2028. TSM stands to benefit from that growth, since the company dominates chip manufacturing with its estimated 56% global market share. This combined with a 40%-plus operating margin and the enviable client list imply strong upside for TSM.

The company does expect a sales decline in 2023 due to a slowdown in chip manufacturing. The business environment should stabilize next year, however. The expectation is that 2024 will be a «healthy growth» year for TSM.

Microsoft (MSFT)

- Sector: Technology

- Market cap: $2.8 trillion

- Stock price as of 12/05/23: $372.52

- Trailing 12-month EPS: $10.32

- Dividend yield: 0.81%

- Annual dividend: $3

- Dividend payout cadence: Quarterly

Company Overview

Microsoft develops and supports software and computing services. The company’s personal computing applications Windows and Microsoft Office 365 are well-known in households around the world. Microsoft additionally is a major player in cloud computing.

Why MSFT Is A Top Pick

Microsoft is the world’s second largest company (by market cap), behind Apple. Microsoft also holds the number 2 spot in the fast-growing cloud computing space with 22% market share, behind Amazon’s AWS.

The company is in the early stages of scaling its AI expertise into an estimated $10 billion business. Microsoft is an investor in OpenAI and currently uses ChatGPT to supplement search results. Next year, Microsoft will roll out an AI-powered version of Windows.

For investors who view AI as «the next big thing,» a position in Microsoft has a lot of appeal. The company has exposure to a new, potentially fast-growing market as well as mega cap financial strength. For investors, that’s an interesting blend of risk and reward.

YCharts

For more investing ideas from the brain trust at Forbes to help you make money in 2024, download one of Forbes’ most popular and widely anticipated reports, 12 Best Stocks To Buy for 2024.

Защити себя от инфляции с помощью ETF-фондов

Инфляция — это постоянный рост цен с течением времени, и она постепенно снижает твою покупательную способность. Поскольку экономика вновь открылась после закрытия COVID-19, бизнес и потребители бросились тратить деньги, что привело к росту цен на многие товары и услуги. Чтобы защитить себя от инфляции, тебе нужны инвестиции, которые растут быстрее, чем она. И один из способов сделать это — стать владельцем предприятий или акций в них, которые выигрывают от инфляции.

Часто бенефициаром является высококачественный бизнес, который может переложить этот рост цен на потребителей. Владея долей в бизнесе — через акции или набор акций в ETF — ты можешь получить выгоду, когда компании повышают цены. Таким образом, владение акциями может быть способом защиты от инфляции.

Предлагаем вам: Основы фондового рынка: 8 советов новичкам

У инвесторов есть хороший выбор ETF, когда речь заходит о хеджировании от инфляции. Два самых популярных ETF включают индексные фонды, основанные на индексе Standard & Poor’s 500 и индексе Nasdaq 100, которые содержат высококачественные предприятия, зарегистрированные на американских биржах:

- Vanguard S&P 500 ETF (VOO), с коэффициентом расходов 0,03 процента

- Invesco QQQ Trust (QQQ), с коэффициентом расходов 0,20 процента

Оба фонда — это недорогие фонды, которые дают тебе доли в некоторых из лучших мировых компаний, помогая защитить тебя от инфляции.

Стратегии инвестирования в акции

Инвестирование в акции американских компаний может быть выгодным способом увеличения капитала

Однако, чтобы сделать инвестиции успешными, важно разработать стратегию, которая будет учитывать особенности рынка и текущую ситуацию

Долгосрочное инвестирование

Одна из стратегий инвестирования в акции заключается в долгосрочном подходе. При этом, инвестор покупает акции компаний, в которых видит потенциал роста и планирует держать их в портфеле на протяжении нескольких лет или даже десятилетий. Такой подход позволяет снизить влияние краткосрочной волатильности рынка и получить прибыль от долгосрочного роста цен акций.

Торговля на основе технического анализа

Другой популярной стратегией является торговля на основе технического анализа. При таком подходе инвестор анализирует графики цен акций и ищет паттерны, тренды и сигналы для определения оптимального времени для покупки или продажи акций. Технический анализ позволяет выявить точки входа и выхода на рынок с максимальной вероятностью успеха.

Кроме того, существуют и другие стратегии инвестирования в акции, такие как инвестирование в дивидендные акции, когда инвестор получает дивиденды от компаний, или инвестиции в специфические секторы экономики, которые ожидаются вырасти в ближайшем будущем.

В любом случае, перед принятием решения о покупке акций, важно провести тщательное исследование и проконсультироваться с финансовым советником, чтобы выбрать наиболее подходящую стратегию инвестирования и минимизировать риски

BHP Group

BHP Group – одна из крупнейших в мире компаний по добыче природных ресурсов. Помимо меди, она также добывает железную руду, уголь, никель, цинк, нефть и газ. У компании есть шахты в Австралии, а также в Северной и Южной Америке.

Медный бизнес BHP состоит из следующих активов

- Полностью принадлежащий компании рудник Olympic Dam в Австралии, который является одним из крупнейших в мире месторождений меди, золота и урана. Кроме того, она добывает довольно значительное количество серебра.

- Доля в 57,5% шахты Escondida в Чили, которая является крупнейшим в мире месторождением меди. На этом руднике также добывается золото и серебро.

- Pampa Norte в Чили, которая состоит из двух полностью принадлежащих компании рудников: Spence и Cerro Colorado.

- 33,75% акций рудника Antamina в Перу, где в основном добывается медь и цинк. Кроме того, там производится некоторое количество молибдена, свинцово-висмутового концентрата и немного серебра.

- 45% Resolution Copper, который является перспективным крупномасштабным медным рудником в США.

В 2018 году BHP добыла 1753 килотонны меди (около 3,9 миллиарда фунтов) на всех своих рудниках, что сделало её одним из пяти крупнейших мировых производителей меди. Основная часть производства получена благодаря мажоритарной доле на руднике Escondida, где добыто 1213 килотонн меди.

Хотя BHP является одним из крупнейших производителей меди в мире, большую часть своих доходов компания получает от железной руды. В 2018 году на этот металл приходилось 39% от её базового показателя EBITDA. На втором месте – медь (28%), за ней следуют уголь (19%) и нефть с газом (14%).

Тем не менее, компания имеет значительный потенциал роста на растущем рынке меди. Одним из самых важных факторов в ближайшей перспективе является одобрение компанией проекта Spence Growth Option, который представляет собой программу увеличения добычи на шахте Spence в Чили на сумму 2,46 миллиарда долларов. Проект позволит увеличить годовой объём добычи на этом руднике на 185 килотонн начиная с 2021 года.

Между тем, BHP имеет также значимые долгосрочные перспективы роста в области добычи меди. Компания рассматривает возможность инвестирования до 2,5 миллиардов долларов в расширение рудника Olympic Dam. Хотя разработка этого проекта займёт пять лет, он позволит увеличить годовой объём добычи на 240-300 килотонн.

Кроме того, компания может вложить до трёх миллиардов долларов в проект Resolution Copper, который связан с одним из самых крупных в мире неосвоенных месторождений меди. Ведутся также перспективные геологоразведочные работы в Эквадоре и Австралии, которые могут принести результат. Эти проекты и планы обеспечивают BHP ресурсный потенциал, необходимый для захвата значительной доли растущего рынка меди.

Тем не менее, хотя BHP имеет отличные позиции на рынке меди, своя доля рисков здесь тоже есть. Помимо типичных сложностей, с которыми сталкиваются добывающие компании, таких как падение цен, у BHP имеется ряд значительных собственных проблем, которые инвесторы должны иметь в виду. Одной из них является тот факт, что компания работает не только с медью.

Хотя диверсифицированная структура BHP имеет некоторые преимущества, такие как снижение общего профиля рисков, она ограничивает корреляцию с ростом медного сектора. Она также подвергает компанию другим рискам.

Например, BHP имеет совместное предприятие в соотношении 50-50 с металлургическим гигантом Vale (NYSE:VALE) на железорудном месторождении Samarco в Бразилии. В 2015 году на этой шахте прорвало дамбу, что вынудило компании приостановить добычу.

Компаниям пришлось возместить ущерб, который эта катастрофа нанесла окружающей среде, что сказалось на их показателях прибыльности. Если BHP столкнется с другой проблемой на каком-то из своих не связанных с медью рудников, это негативно скажется на способности компании выиграть от роста сектора.

Хотя диверсифицированная структура BHP действительно ограничивает возможности на рынке меди, компания имеет значительный потенциал в этом секторе. Она уже одобрила проект Spence Growth Option и может в любой момент дать зелёный свет крупномасштабным проектам в США и Австралии. Этот потенциал делает акции одними из лучших в секторе, которые стоит рассмотреть для владения в течение длительного времени.

Источник изображения: Getty Images.

Список акций роста российских компаний на 2023-2024 год

Ниже представлен список акций роста российских компаний, которые можно купить на Московской бирже. Сразу отметим, что на нашем рынке таких компаний мало.

Какие компании называют растущими — это компании, показывающие высокие темпы роста прибыли от 20% год к году.

Никто не гарантирует, что высокие темпы роста прибыли сохранятся у бизнеса в будущем, поэтому инвесторы этих компаний несут существенные риски. Если темп роста снизится, то котировки акций могут значительно упасть.

После введения множества санкций в 2022 г. прогнозировать и экстраполировать предыдущие результаты может привести к неверным ожиданиям.

Любые покупки акций несут риски. Российские акции роста не являются исключением.

- Что лучше купить: акции роста или стоимости;

- Как купить акции — подробная инструкция;

- Инвестиции в акции — что следует знать;

- Как торговать акциями на бирже;

- Как зарабатывать деньги на акциях;

Открыть ИИС, купить акции и облигации онлайн:

Бесплатное пополнение/снятие, минимальные комиссии за оборот

Как заработать на компаниях роста

Многие консервативные инвесторы предпочитают инвестировтаь в стоимостные акции, поскольку они более надёжны и имеют запас прочности. Как показывает реальные данные 2000-2020 гг, стоимостные инвесторы заработали существенно меньше тех, кто верил в растущие бизнесы. С 2020 г. ситуация изменилась, стоимостные компании стали рости быстрее растущих акций.

Как инвестору заработать на компаниях роста? Необходимо внимательно следить за темпами роста прибыли и выручки. Если появятся первые признаки замедления роста или стагнации, то биржевые котировки могут рухнуть сразу на 10% и даже на 30% (для перегретых бизнесов). Дело в том, что рынок авансом дал высокие ожидания этим акциям и если ожидания не оправдываются, то биржевые котировки могут обвалиться до более справедливых отметок.

Покупая акции с рыночной премемией, инвестор фактически становится заложником фондового рынка, надеясь, что последний подтвердит рациональность его вложений.

Не стоит путать акции роста с циклическими компаниями. Циклические акции могут показывать очень хорошие результаты по мере роста, но нужно трезво понимать, что они конечны и доходы должны упасть из-за цикличности.

Лучшие фондовые брокеры для покупки акций:

Когда покупать компании роста

Этот вопрос довольно сложный. Чтобы акция хорошо выросла должны случится целый ряд условий. Например, если в мировой экономике наступает спад, то фондовые индексы снижаются. Если есть растущая компания с прекрасными перспективами, то расти против всего рынка ей вряд ли удастся.

Лучше всего покупать компании роста где-то в начале этого роста. Также стоит внимательно изучать комментарии менеджмента, изучать презентации. Если они прогнозируют высокие темпы роста и это вполне реализумые проекты, то можно инвестировать.

Помните: рост за счёт покупки других бизнесов и невыгодных поглощений (М&A) не считается, поскольку обычно происходит в долг. Редко, когда такое бывает, что компания может поглотить другую дешёво.

Чтобы суметь вовремя войти в компанию до её начала роста, стоит просматривать презентации компаний, слушать, что говорит менеджмент. Обычно есть какое-то время для обдумывания стоит или не стоит вкладываться в компанию.

Как снизить риски при инвестировании в компании роста

Все акции представляют из себя высокорисковый актив, который подвережен рыночным колебаниям. То есть инвесторы, имеющие 100% своего капитала в акциях, вряд ли смогут спать спокойно в периоды высокой волатильности цен на бирже.

Акции роста особенно сильно волатильны, поскольку им даются надежды, аванс. У них есть премия к стоимостным бизнесам. В случае падения рынка, обычно растущие компании падают сильнее всех.

Чтобы снизить риски при покупке акций роста, стоит придерживаться принципа диверсификации, то есть не вкладывать в одну компанию больше 20-30% всего капитала.

- Правила диверсификации портфелей;

- Диверсификация рисков портфеля ценных бумаг;

В качестве альтернативы, можно купить ETF на компании роста. На российском фондовом рынке есть фонд с тикером: GROD.

- Недооценённые акции на российском рынке;

- Инвестиционные идеи на российском рынке;

- Топ дивидендных российских акций на 2023 год

- Лучшие акции российских компаний на 2023 год

- Какие акции стоит купить в 2023 году

- Перспективные акции российских компаний

Не является индивидуальной инвестиционной рекомендаций! Информация представлена только для ознакомления. Мы не гарантируем достоверность и полноту данных. Мы не несём ответственность за убытки от использования представленной информации.

X5 Group

Индикативный диапазон справедливой цены акций — ₽2700–3000, средний потенциал роста с учетом текущих цен — 38%

X5 Group ― это крупнейший по размеру выручки оператор розничных продуктовых магазинов в России с хорошей динамикой финансовых показателей и амбициозной стратегией роста. В ближайшей перспективе X5 Group намерена наращивать выручку на 20% в год. «В укреплении лидерства группе помогает продвижение дискаунтеров «Чижик» и экспансия в регионах», — отметили аналитики.

Они напомнили, что у компании по-прежнему есть технические сложности с выплатой дивидендов из-за иностранной регистрации, но при этом есть возможность больше инвестировать в рост бизнеса (в том числе через сделки M&A) и сокращать долговую нагрузку. Редомициляция может послужить сильным драйвером роста котировок X5 Group

Лучшие акции компаний, связанных с нефтью

Некоторые крупные добывающие компании непосредственно занимаются производством меди, но многие добывают её в качестве побочного продукта – месторождения меди часто обнаруживаются в сочетании с месторождениями других металлов, таких как золото или никель.

Именно поэтому инвесторам необходимо тщательно изучить портфели добывающих компаний и перспективы их роста, чтобы определить, какие из них имеют наибольшую корреляцию с потенциалом роста медного сектора. Следующие четыре компании имеют больше всего шансов выиграть от роста сектора добычи меди:

| Компания-производитель меди | Потенциал роста добычи меди |

| BHP Group (NYSE:BHP) | Проект Spence Growth Option уже работает, в то время как рудники Resolution Copper и Olympic Dam находятся в стадии разработки |

| Freeport-McMoRan (NYSE:FCX) | Продажи меди, по прогнозам, вырастут с 3,3 миллиарда фунтов в 2019 году до 4,2 миллиарда к 2021 году |

| Rio Tinto (NYSE:RIO) | Подземный рудник Oyu Tolgoi находится в стадии строительства, а проект Resolution Copper в разработке |

| Southern Copper (NYSE:SCCO) | Производство меди к 2026 году приблизится к 1 800 килотонн, тогда как в 2018 году было 884 килотонн |

Источник данных: презентации компаний для инвесторов.

Давайте более подробно рассмотрим перспективы роста добычи меди у каждой из этих горнодобывающих компаний.