Сводка:

Книги по финансовой грамотности

Понять основные принципы экономии помогут книги. Читать их нужно ежедневно, выделяя один совет психологов и финансистов для постоянного пользования. Помогут в решении проблемы следующие книги:

- Книга Джорджа Клейсона по управлению финансами и собственными доходами «Самый богатый человек в Вавилоне».

- Роберт Кийосаки написал книгу «Богатый папа, бедный папа», в которой рассказывает личную историю о наличии двух пап – один был богатый, второй бедный. И каждый из них давал свои советы.

- Бенджамин Грэхем, книга «Разумный инвестор» – рассказывает о пользе и основах инвестирования.

- «Думай и богатей» – автор Наполеон Хилл помогает психологически настроиться человеку на улучшение финансовых возможностей.

- «Мани, или Азбука денег» – известный бизнес-тренер Бодо Шефер рассказывает об управлении деньгами.

- «Путь к финансовой свободе» бизнес-тренера Бодо Шефер помогает людям навсегда избавиться от материальных тягот.

- Владимир Савенок и его книга «Как составить личный финансовый план и как его реализовать» помогает в распределении денег.

- Владимир Савенок в книге «Миллион для моей дочери. Пошаговый план накоплений» рассказывает о способах накопления денег.

- Юлия Сахаровская «Куда уходят деньги. Как грамотно управлять семейным бюджетом» – женский взгляд на экономию денег.

- Джон Богл «Руководство разумного инвестора» – автор помогает научиться инвестировать денежные средства.

Этих десяти книг будет достаточно, чтобы поменять собственное мышление и научиться управлять деньгами.

Фильмы о деньгах

Начать менять свое сознание можно и с фильмов. Предлагается посмотреть следующие картины:

- Игра на понижение, 2015 год. Фильм рассказывает о людях, которые смогли получить прибыль из надвигающегося кризиса.

- Пираты силиконовой долины, 1999 год. Здесь представлена автобиография Билла Гейтса и Стива Джобса.

- В погоне за счастьем, 2006 год. Как в безвыходном положении и отсутствии денег стать счастливым? А ведь подобное возможно.

- Социальная сеть, 2010 год. Фильм будет интересен молодежи, поскольку рассказывает об открытии Facebook.

- Человек, который изменил все, 2011 год. Имея финансовые трудности, можно создать конкурентно способную команду по бейсболу.

- Волк с Уолл-стрит, 2013 год. Ситуация в 80-х годах, когда финансисты считались непонятными людьми и наживались на мошенничестве.

- Предел риска, 2011 год. Представлена ситуация преодоления мирового кризиса.

- Бойлерная, 2000 год. Фильм об открытии подпольного казино.

- Порочная страсть, 2012 год. В картине представлены похождения афериста ловеласа, которые можно рассмотреть с точки зрения выгодных финансовых ходов.

- В компании мужчин, 2010 год. Несколько мужчин остаются без работы, поэтому пересматривают свою жизнь.

_

Метод 20/30/50

Я называю этот методом “для ленивых”. Каждый месяц вы распределяете 20 всех приходящих в дом денег на сбережения, 50% идет на жизненные расходы (жилье, коммуналка (50 способов на ней сэкономить здесь), еда, базовая одежда, транспорт и т.д.) и 30% идет на лайф-стайл, т.е. на расходы, связанные со стилем жизни. Такими расходами могут быть кафе, рестораны, красивая и многочисленная одежда и обувь, поездки, тусовки, подарки — в общем все, что делает вашу жизнь счастливой.

Смотрите полный список статей для бюджета здесь. Как работает Метод «20/30/50» — здесь.

Это очень упрощенная модель и она не учитывает того, что семья может находиться в таком положении, что эти пропорции должны быть совсем другими, в течение некоторого времени.

Тем не менее, лучше пользоваться таким методом контроля, чем никаким.

Деньги, как вода

Многие из нас очень часто задаются вопросом – куда деваются деньги из семейного бюджета. Ведь у вас в семье работают оба партнера. А пробовали ли вы когда-нибудь записывать, на что в течение дня вы тратите деньги?

Правильно составленный список расходов включает все: проезд, покупку сигарет и жевательных резинок, вечерние посиделки с друзьями в шикарных ресторанах и подарки на дни рождения, не говоря уже о продуктах для обеденного стола и мелких радостях желудка в виде дорогих и не всегда нужных продуктов. Иногда, если сложить все эти расходы, получается, что ваши траты превышают ваши зарплаты – отсюда долги, кредиты и невозможность что-то отложить. Что же в этом случае делать?

Классический метод распределения бюджета

Метод конвертов в классическом исполнении использовали еще наши бабушки. Он действительно уже проверен временем и показал себя в действии. Задумка невероятно проста. Все заключается в том, что для каждой статьи расходов необходимо завести отдельный конверт.

Подготовив конверты их необходимо подписать. Помимо названия следует указать сумму предстоящих расходов. Категории могут быть разнообразными, к примеру, одежда, еда, деньги на лекарства, коммунальные услуги, развлечения и услуги транспорта.

Получив доход, деньги распределяются по конвертам. Начинать следует с обязательных платежей, например, еда, коммунальные услуги, кредиты.

После того, как деньги распределены, «одалживать» средства из других конвертов строго запрещено. К примеру, если в конверте «развлечения» средства закончились, это значит, что дальнейшие развлечения отменяются.

Если же деньги закончились в конверте «питание», придется перезанять в другом конверте. Однако в будущем, сумму лимита данного конверта придется пересмотреть.

В конце месяца следует подвести итог. Если в каких-то конвертах остались свободные деньги их можно переложить в конверт «сбережения». Таким образом, можно не ограничивать себя в тратах и даже экономить.

Ошибки в управлении деньгами

Частые ошибки в управлении деньгами

Из этой цитаты можно сделать вывод, что основным правилом в улучшении своего материального положения является умеренность.

Это действительно так, поскольку неумеренные траты приводят к потере денег уже в первые 2 недели после получения зарплаты. Последующее время людям приходится экономить, отказывать себе даже в необходимых для жизни вещах, или занимать деньги у знакомых.

1. Спонтанные покупки

Когда у человека много денег, он может сделать спонтанную покупку, не задумываясь о завтрашнем финансовом положении. Как правило, спонтанными являются покупки товаров по акции. Ты вроде бы и не хотел покупать эту вещь, но так как увидел акцию, то у тебя сразу же загорелись глаза.

2. Отсутствие экономии

В течение двух дней после получения зарплаты человек покупает дорогостоящие продукты или «запасные» вещи, которые в будущем не используются. В дальнейшем траты продолжаются, в результате чего деньги заканчиваются.

3. Отсутствие накоплений

Ошибка большинства людей заключается в отсутствии денег на «черный день».

Даже если заработок не позволяет делать большие накопления, можно ограничиться небольшими суммами. Иногда 5 тысяч рублей, собранные за лето, могут выручить осенью, когда неожиданно порвется куртка.

4. Тратить больше, чем зарабатываешь

Большинство людей стесняется своего скромного финансового положения, поэтому приобретают дорогие вещи или дорогостоящий автомобиль в кредит. Делать этого категорически нельзя.

5. Следовать чужим советам

На этот счет я придерживаюсь правила: не слушать советы тех, на кого я не хочу быть похожим.

Приведенные выше моменты далеко не единственные проблемы, которые встречаются в малообеспеченных и даже обеспеченных семьях. Все-таки от ошибок никто не застрахован.

Метод «6-ти кувшинов»

Альтернативный метод шести кувшинов не сложный для использования. Но, он не подойдет для тех, у кого есть долги и кредиты.

Все что нужно для данного метода – это пропорционально распределить доход на 6 частей-кувшинов (образно). Каждая из 6-ти частей отличается приоритетностью и категорией затрат.

Брать финансы из кувшина для других целей не разрешается. Каждый кувшин имеет свое функциональное назначение:

- В 1-й кувшин необходимо поместить 55% от всех видов доходов. Назначение этой части бюджета — обеспечение необходимых условий существования. Сюда входят продукты питания, одежда и обувь, использования транспорта или обслуживание автомобиля, бытовая химия, коммунальные услуги.

- Во 2-й кувшин необходимо отложить 10% дохода. Это средства для приятного времяпрепровождения: салон красоты, театр, кино, кафе, ресторан и так далее.

- В 3-й кувшин, также откладываем 10% дохода. Это средства для инвестиций. Деньги из этого кувшина нельзя тратить ни при каких условиях. Деньги должны делать деньги!

- В 4-й кувшин откладываем еще 10% от дохода. Назначение этой части денежных средств — накопления на случай форс-мажора, например на случай непредвиденной поломки бытовой техники или сантехники. К данной ситуации следует подготовиться заблаговременно. Благодаря такому приему отпадает необходимость брать кредиты.

- В 5-й кувшин откладываем следующие 10%. Этот кувшин предусматривает расходы на подарки родным, любимым и друзьям.

- В 6-й кувшин нужно отложить оставшиеся 5% от всех доходов. Это для затрат на образование всех членов семьи: курсы повышение квалификации, репетиторы для детей, покупка обучающей литературы и так далее. Также, в статью этих расходов входят расходы на посещение спортивных секций, приобретение инвентаря, спортивного питания. По факту эти деньги нужны на развитие, как духовное, так и физическое.

Скачать шаблон для расчета: Таблица расчета бюджета по методу 6 кувшинов

Эффективность метода кувшинов заключается в его простоте и возможности контролировать финансовые вопросы семьи. Чтобы распределить деньги потребуется несколько минут

Чтобы все шло по плану, важно соблюдать золотое правило метода «Никогда не брать деньги из кувшинов не по назначению»

Несколько рекомендаций:

- Совершенно необязательно ежемесячно тратить все деньги из кувшинов. Лучше всего если они будет понемногу накапливаться. Через какое-то время, например через год можно будет сделать перераспределение средств между кувшинами

- Процентное соотношение назначено условно, его можно пересмотреть. Если семья большая, то в первый кувшин нужно откладывать больше средств

- Если человек имеет несколько источников дохода, то каждый из них следует распределять согласно установленной пропорциональности.

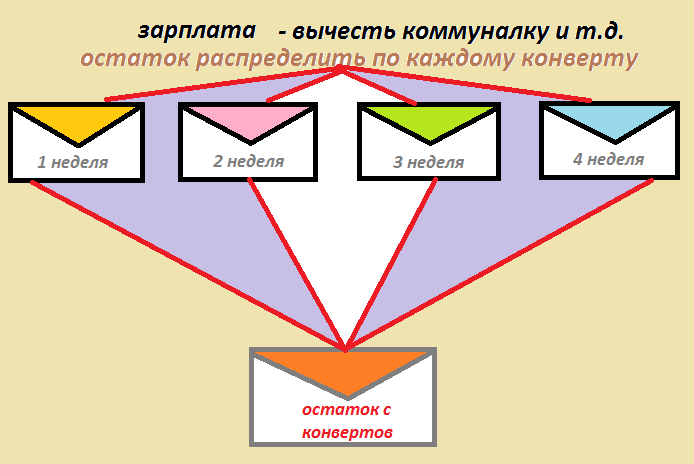

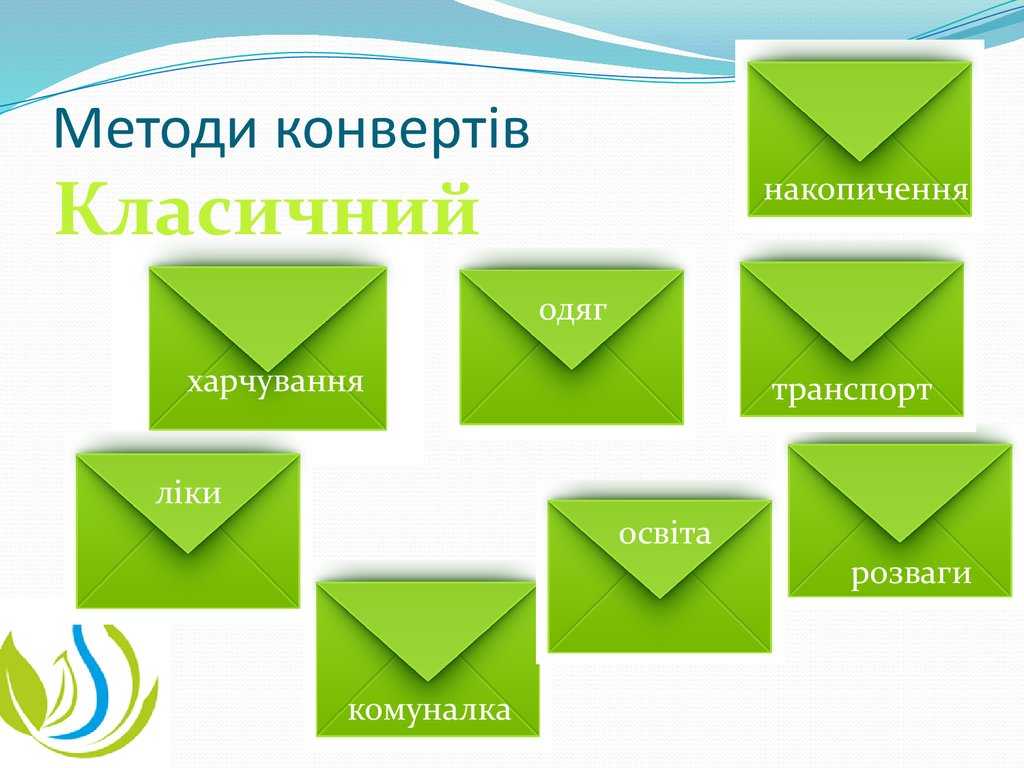

Классический метод конвертов

Этот метод использовали наши мамы и бабушки, он проверен временем, прост и действенен

Идея очень проста – для каждой важной категории расходов заводится специальный конверт

, на нем подписывается название и сумма. Категории могут быть, например, следующие: питание, одежда, лекарства, машина, коммунальные услуги, развлечения, накопления и т.п., их можно как укрупнять, так и делать мельче

Все доходы за месяц распределяются по данным конвертам и всякий раз, когда нужно потратить деньги, нужно брать их именно из подходящего конверта. Если деньги в конверте «Развлечения» закончились, значит, придется в этом месяце отказаться от платных развлечений. Если закончились деньги в конверте «Питание», придется взять их из другого менее важного конверта, а на будущий месяц пересмотреть сумму этого конверта. Деньги, которые остались в конвертах в конце месяца, можно отложить в накопления или потратить на развлечения, в зависимости от их количества и Ваших финансовых целей.

Правила:

Вы НИКОГДА не тратите деньги из одного конверта, чтобы оплатить расходы другого конверта.

Вы НИКОГДА не используете деньги из других конвертов. Отговорки, типа «сейчас возьму из другого конверта, с зарплаты верну» не приемлемы. Это убивает всю суть метода.

Вы НИКОГДА не пользуетесь кредиткой, если у вас закончились деньги в каком-то конверте или во всех. В этот момент вы признаетесь своей семье в отсутствии воли.

Изменения в системе конвертов вносятся раз в месяц. Ошиблись с ежемесячными расчетами – придется вытерпеть этот урок.

Если в конце месяца у вас остались деньги в каких-то из конвертов – поздравляю! Вы молодец! Можете потратить эти деньги как хотите, или оставить их в этих же конвертах, чтобы был больший запас на следующий месяц. Но, лучше, если вы отложите эти деньги на будущее (отпуск, покупка квартиры, машины, образование детей и пр.).

Обязательно нужно праздновать свои маленькие победы. Никто не хочет и не может жить, постоянно ограничивая себя.

Не храните сбережения (на «черный день» и на будущее) в конвертах. Сбережения должны быть в труднодоступном месте – счет в банке, безотзывный депозит, в другой валюте и пр. Иначе, вы будете их тратить. Проверено!

Не обманывайте себя. Не перекладывайте из конверта в конверт, не используйте кредитки, кредиты, заначки и т.д. Не хватает силы воли и дисциплины – просто выберете другой метод.

Сокращение расходов

Первое, что приходит в голову при необходимости сэкономить, – сокращение расходов. Для этого нужно пересмотреть целесообразность своих трат, перестать покупать ненужные вещи и оплачивать невостребованные услуги.

Экономия – не ужимание себя в финансовых благах, а грамотное распределение средств

Дорогие товары

Гонка брендов породила неоправданно завышенные цены, а потребители стремятся покупать вещи от именитых и известных производителей. По отзывам многих людей, недорогие смартфоны порой не уступают по качеству смартфонам премиум-класса, зато стоят в разы дешевле. То же касается тысяч других категорий товаров, особенно если речь идет о продуктах питания, лекарствах и бытовой технике.

Как пример, большинство обезболивающих препаратов содержат в основе парацетамол, а все остальное – примеси и вкусовые добавки. Дешевле будет приобрести чистый продукт, который даст тот же эффект, что и более дорогое лекарство – снизит болевые ощущения.

Невостребованные услуги

Часть семейного бюджета съедают платные услуги, которыми люди не пользуются или пользуются неразумно, не замечая возможности сэкономить. Чтобы сократить ненужные траты, целесообразно пересмотреть следующие статьи расходов:

- Интернет-подписки и платный контент. Если можно эту информацию найти в бесплатном доступе, платить нет смысла.

- Подписки на журналы и газеты по почте. В основном, всю ту же информацию можно получить из интернета.

- Тарифные планы мобильных операторов и интернет-провайдеров. Нужно сопоставить количество совершенных звонок и использованного трафика и оплату, возможно, дешевле будет сменить тариф.

- Процентная ставка (при наличии непогашенных кредитов). Желательно узнать, возможен ли пересчет процентов (снижение процентной ставки) или рефинансирование (перекредитование на более выгодных условиях), что позволит снизить расходы.

Поставщикам услуг выгодно навязать потребителю самый «доходный» тариф с помощью маркетинговых уловок, поскольку клиент для них – источник прибыли. Чтобы сэкономить, нужно абстрагироваться от кричащих о выгоде рекламных объявлений и включить холодный рассудок при принятии решения.

Вредные привычки

Они негативно влияют не только на здоровье человека, но и на семейный бюджет – достаточно посчитать ежемесячные расходы на сигареты и алкоголь. Финансовые эксперты и психологи утверждают, что решение начать экономить становится серьезным толчком к здоровому образу жизни: сумма, которую можно сократить, отказавшись от вредных привычек, впечатляет и мотивирует.

Отказ от курения и потребления алкоголя лучше совместить с приобретением новых, полезных привычек. Так будет проще переключиться.

Салонные процедуры

Посещение салонов красоты приносит удовольствие и определенный эстетический результат. Практика показывает, что большинству дорогостоящих процедур можно найти дешевую или даже почти бесплатную альтернативу.

Как пример, ухаживать за кожей и волосами можно в домашних условиях с помощью качественной косметики. По словам профессионального японского косметолога Чизу Саеки, люксовые средства могут оказаться бесполезными, зато бюджетные сыворотки и кремы, подобранные по типу кожи и правильно используемые, принесут максимум результата.

Если нужна помощь специалиста для стрижки, окрашивания волос, маникюра и подобных бьюти-процедур, лучше обратиться к мастерам, работающим на дому. Они оказывают те же услуги, что и салоны красоты, но за меньшую цену благодаря отсутствию необходимости закладывать в стоимость услуги аренду и наценку за бренд.

Как копить деньги с помощью банка

Банки предлагают продукты, с помощью которых можно копить деньги. Некоторые продукты созданы специально для этого, некоторые могут помочь косвенно.

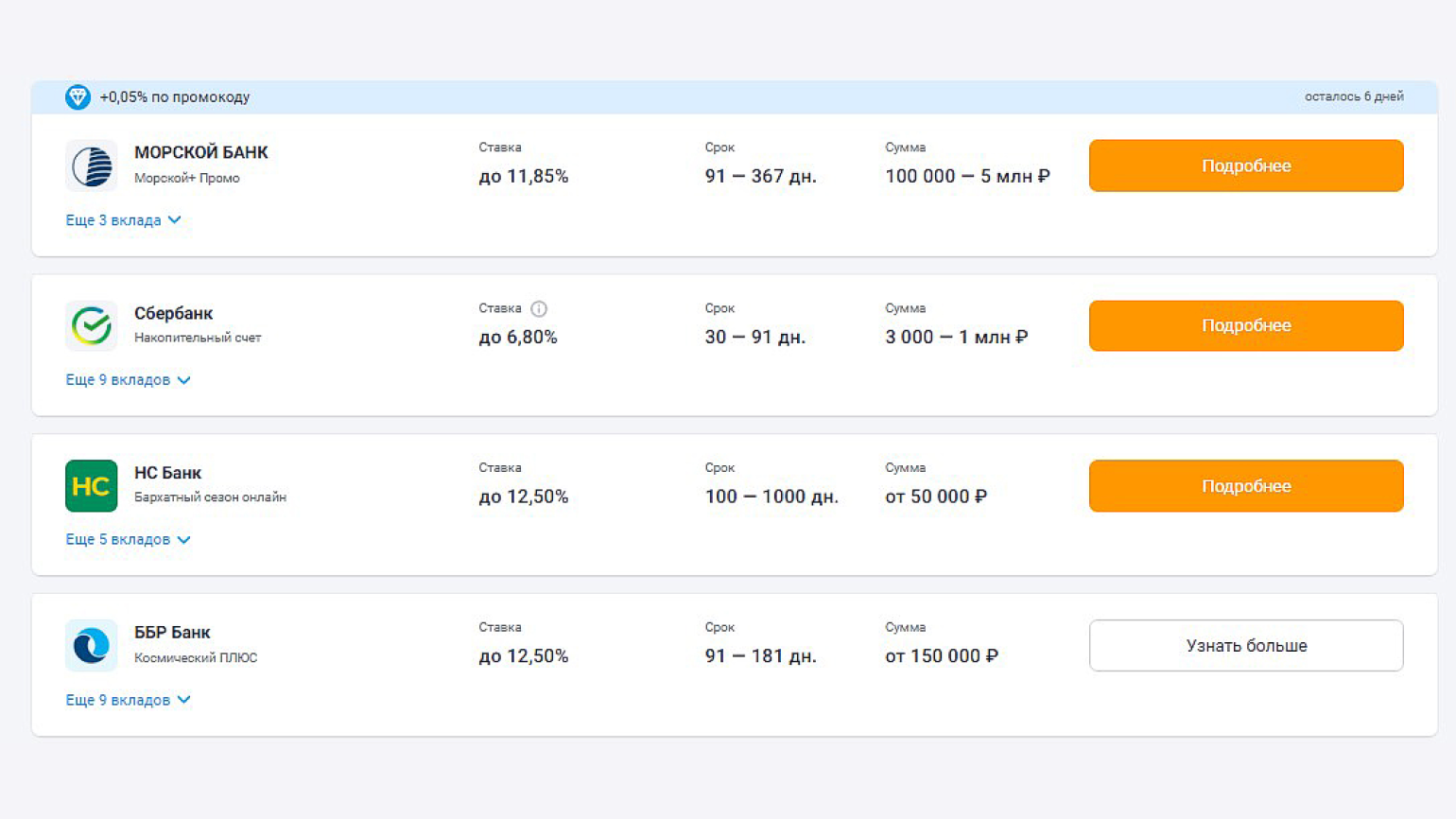

Откройте вклад. На него можно положить деньги, а банк будет начислять за них проценты. Есть вклады с различными условиями: с возможностью пополнения и досрочного снятия и без, с капитализацией процентов и без неё, срочные и бессрочные.

Например, можно открыть вклад под 12% годовых с капитализацией процентов, положить на него 10 тысяч рублей и пополнять его каждый месяц ещё на тысячу рублей. Тогда через год на вкладе будет почти 25 тысяч: почти 2 тысячи из них — начисленные проценты.

В каждом банке свои условия вкладовСкриншот: Banki.ru / Skillbox Media

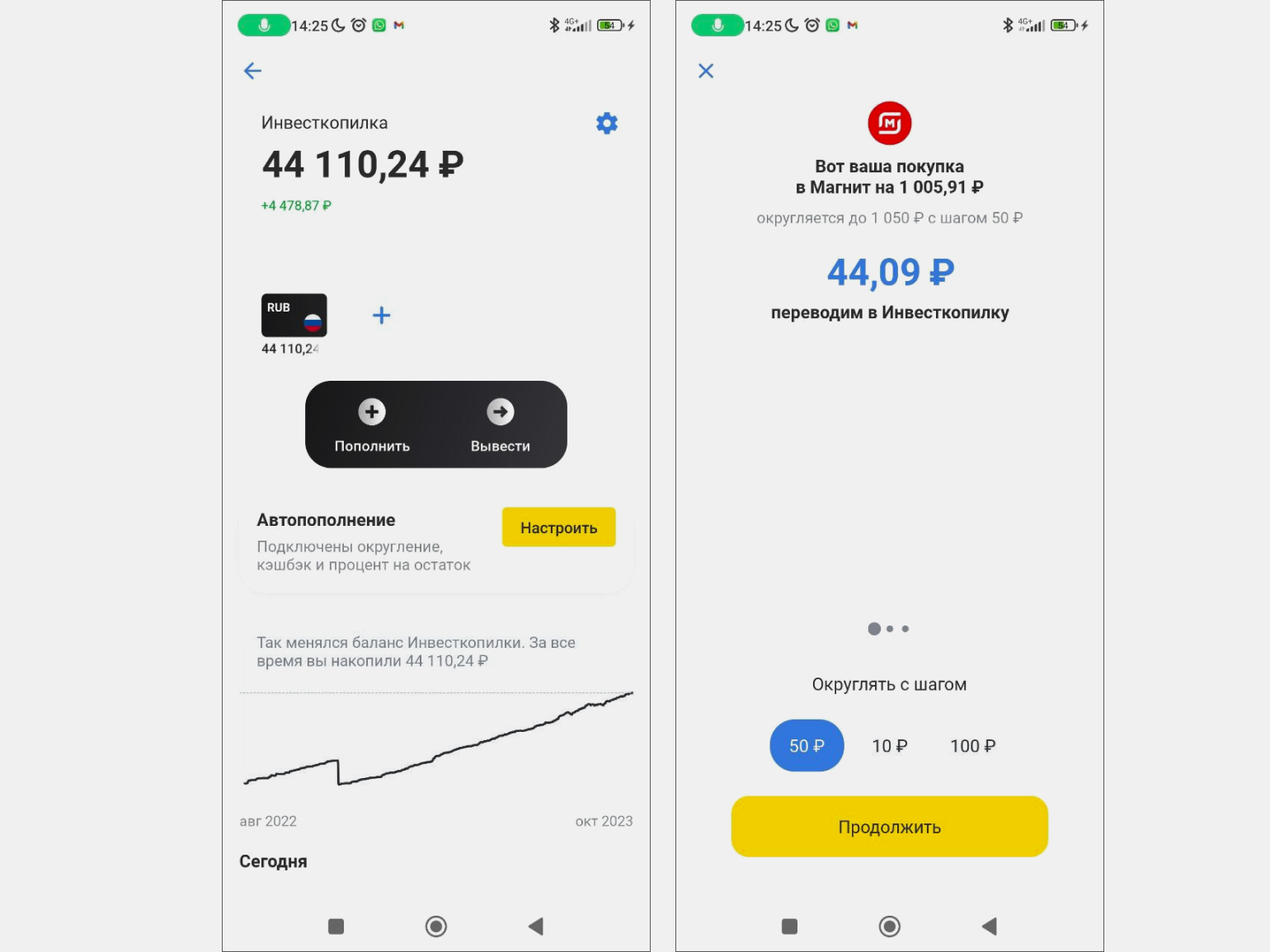

Настройте автокопилку. Это накопительный счёт, к которому можно подключить автопополнение. Например, можно настроить автокопилку так, чтобы на накопительный счёт поступало 500 рублей в неделю с банковской карты. Автокопилки есть у многих банков — например, «Сбера», «ВТБ», «Альфа-Банка». В некоторых банках есть процент на остаток для такого счёта.

Иногда банки позволяют настроить округление сумм операций. Округление суммы операции — это когда банк округляет сумму покупки, а разница отправляется в копилку. Например, сумма покупки в магазине — 4850 рублей. Банк спишет 5000 рублей, и 150 рублей попадёт в копилку.

В некоторых банках вместо накопительного счёта открывают брокерский — деньги на нём инвестируют без участия их владельца. К таким автокопилкам тоже можно подключить автопополнение и округление операций.

Можно настроить шаг округления и подключить автоматическое пополнение копилкиСкриншот: «Тинькофф» / Skillbox Media

Рассчитывайтесь картой с кешбэком. Кешбэк — возврат небольшой части суммы покупки, сделанной на оговорённых условях. У многих банков есть карты, расплачиваясь которыми в разных магазинах и онлайн-сервисах можно получать кешбэк 1–10%. Например, такие карты выпускают «Сбер», «Открытие», «Россельхозбанк», «МТС Банк».

Кешбэк можно копить — переводить его на отдельный счёт. В некоторых банках можно настроить автоматические переводы.

Пользуйтесь процентом на остаток. Процент на остаток — почти как процент по вкладу, только открывать отдельный счёт не нужно. Проценты начисляют на остаток по карте. Есть разные условия начисления: процент могут начислять, например, на среднемесячную сумму на карте или каждый день на оставшуюся сумму. Проценты на остаток есть в банках «Уралсиб», «ВТБ», «Тинькофф» и многих других.

Например, банк предлагает 5% годовых на остаток. Можно положить на карту 30 000 рублей, держать их на счёте год — и получить 31 500 рублей. А если подключить процент на остаток на счёт, на котором вы копите деньги, собрать нужную сумму получится быстрее.

Метод 5 конвертов — обзор и принципы работы

Вы наверняка слышали о методе 5 конвертов, который помогает эффективно распределять и управлять своими финансами, не позволяя им выйти из-под контроля. Этот метод, разработанный экспертом в области финансов Александром Сапрыкиным, основан на идее разделения денежных средств на пять основных категорий, каждую из которых вы отводите определенной суммой. Давайте подробнее рассмотрим принципы работы этого метода и его основные преимущества.

Первоначально, метод 5 конвертов предполагает разделение финансов на следующие категории:

- Основные расходы, такие как аренда, коммунальные услуги, покупка продуктов питания и другие необходимые расходы.

- Финансовые цели и сбережения на будущее. Здесь вы откладываете деньги на достижение своих целей: открытие своего бизнеса, покупку жилья или автомобиля.

- Долги и кредиты. В эту категорию входят выплаты по кредитам, займам, кредитным картам и другим обязательствам.

- Инвестиции и развитие. Выделите средства на развитие своих навыков, получение новых знаний, инвестирование в акции, облигации или другие инструменты.

- Развлечения и себя на радость. Не забывайте отводить некоторую сумму денег на развлечения, отдых, покупку вещей, которые приносят вам радость и удовольствие.

Теперь, когда вы определили эти пять категорий, пришло время найти баланс между ними. Вам нужно решить, сколько денег вы будете откладывать в каждую категорию

При этом важно учесть свои финансовые возможности и цели. Каждая категория должна быть взвешенной и составлять определенный процент от вашего общего дохода

Плюсы использования метода 5 конвертов ощутимы. Во-первых, он помогает вам осознать, куда уходят ваши деньги и на что их лучше потратить. Во-вторых, такая система поддерживает качественное планирование финансов и некую финансовую дисциплину. Вы будете более ответственными в отношении своих финансов и будете заранее знать, сколько денег вы отводите на определенные цели.

Наконец, использование метода 5 конвертов позволяет сохранить финансовый баланс и избежать неожиданных расходов. Это помогает избежать долгов, неучтенных расходов и стресса, связанного с финансовыми проблемами.

Таким образом, метод 5 конвертов является простым, но весьма эффективным способом управления финансами. Не зря он пользуется популярностью и помогает людям достичь финансовой стабильности и реализовать свои мечты.

Как правильно составить семейный бюджет?

Как правильно распределить семейный бюджет

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т. д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Нужно сложить все семейные доходы: зарплату родителей, доходы от использования собственности, проценты по депозитам (если такие имеются) и поделить на 3 части.

50 % средств уйдет на оплату коммунальных услуг, покупку одежды и продуктов, проезд в общественном транспорте и другие насущные нужды

30% от общих доходов семья может пустить на развлечения и незапланированные траты

Оставшиеся 20 % необходимо положить на счет в банке или инвестировать

Правило 7 конвертов

Данный способ кардинально отличается от предыдущих, здесь мы не откладываем деньги на временные периоды, а осуществляем учет по категориям: семь конвертов — семь категорий

Пристальное внимание при этом следует уделить иерархии, на первых позициях наиболее затратные и обязательные к исполнению финансовые обязательства. Еще одной особенностью является то, что конверт мы закладываем на месяц — то есть необходимо быть очень дисциплинированным, чтобы не истрать все в начале

Также деньги с одного конверта нельзя использовать для финансирования другого.

- Оплата услуг. Коммунальные платежи, связь, транспорт, техническое обслуживание автомобиля, страхование.

- Закупка продуктов питания — составление правильного и сбалансированного рациона, без излишеств, согласно выделенной сумме.

- Расходы на детей — оплата садика, секций, кружков, обучение. Покупка одежды, игрушек, развлечения.

- Одежда. Покупка сезонной одежды, сюда же включаем приобретение средств личной гигиены.

- Накопления. Стараемся откладывать не менее 10% общих средств.

- Развлечения. Походы в кино, бары, рестораны, задушевные посиделки.

- Подарки. Встречи, дни рождения, юбилеи, свадьбы. Пункт конечно, как и предыдущий не совсем обязательный, если все время сидеть дома и экономить. Но выделять на него, хотя бы немного средств будет не лишним.

Заключение:

метод «конвертного» учета финансов подходит абсолютно всем, он прост и понятен. Вы можете попробовать для себя все 3 способа учета и выбрать наиболее удобный. В любом случае польза будет колоссальной.

В «методе конвертов» нет ничего нового и сложного.

Поэтому его используют и взрослые, и дети, и пожилые люди по всему миру. И работает он лучше многих других новомодных методов.

Тем не менее, возникает множество вопросов.

Как же он все-таки работает? Что делать, если не хватило денег в одном из конвертов? Можно ли перекладывать деньги из конверта в конверт? Как работает этот метод в эру электронных денег и банковских карт? Сколько должно быть конвертов? И так далее.

Как вести семейный бюджет: совет

Самый действенный способ вести семейный бюджет онлайн – это с помощью разных способов (таблицы, программы, треккеры) фиксировать все траты до копеек ежедневно.

Эти действия кажутся скучным и нудным занятием, которое требует много времени, но лучшего способа проконтролировать куда уходят деньги, чем ежедневная статистика и ежемесячный анализ, еще не придумали.

Семейный бюджет: какая программа лучше

Если говорить о том, где же фиксировать расходы всей семьи, чтоб удобно было отслеживать и знать, как распределить семейный бюджет, рекомендуем попробовать то, что ближе и удобнее вам. Есть множество бесплатных или недорогих программ для семейного бюджета, которые синхронизируются в онлайне. Удобно пользоваться, когда несколько членов семьи записывают траты удаленно. Выбирайте такую программку, которую можно установить как на ПК, так и на смартфон (например EasyFinance, CoinKeeper, Домашняя бухгалтерия, Alzex Finance, Money Manager).

Самый простой и понятный для многих способ – вести семейный бюджет в Excel. Этот метод имеет ряд недостатков, но плюсов больше. Можно также воспользоваться ручкой и блокнотом, WORD файлом или Google таблицами, ведь самое главное в планировании семейного бюджета не сама таблица, а регулярная работа с ней.

Как экономить семейный бюджет: 7 проверенных способов

Когда вы пару месяцев будете ответственно записывать статьи расходов семейного бюджета и увидите на что и в каком объеме у вас уходят деньги, только тогда можно переходить к следующему шагу: как научиться экономить семейный бюджет.

|

Статья расхода |

Доля от бюджета |

|

Питание |

50% |

|

Покупки |

15% |

|

Отдых |

5% |

|

Квартира |

20% |

|

Транспорт |

10% |

Финансовые эксперты дают несколько главных советов:

- Проанализируйте каждую вашу покупку и ответьте на вопрос «Можно ли без этого обойтись? Навсегда или временно? Можно ли найти альтернативу дешевле, не теряя в качестве? Как можно оптимизировать эту статью расходов? Где можно взять бесплатно?». Приведем пример: вы вынуждены добираться на работу на личном авто, но себестоимость поездки можно снизить, если брать попутчиков по дороге. Или можно покупать продукты впрок на оптовых базах, а не х��дить каждый день в ближайший супермаркет.

- Перед походом в магазин всегда составляйте список продуктов и продумывайте меню на неделю, так легче планировать покупки и можно избежать спонтанных забегов в магазинчик у дома, где вы точно потратите больше, чем если бы купили все заранее.

- Покупайте вещи в не сезон, когда можно попасть на большие скидки.

- Старайтесь рассчитываться наличными, так легче контролировать расходы.

- Заведите копилку для мелочи и сдачи. Со временем там соберется пусть и небольшая, но приятная сумма денег.

- Старайтесь ездить в отпу��к по горячим путевкам или наоборот, покупая туры заранее. Можно также хорошо сэкономить, если самостоятельно планировать поезду, выискивая дешевые авиа перелеты и жилье со скидкой (часто такие предложения бывают после регистрации на сайтах поиска жилья).

- Не стесняйтесь взять в аренду или попросить у друга за шоколадку что-либо, что вам нужно всего на пару дней.

Правила:

Вы НИКОГДА не тратите деньги из одного конверта, чтобы оплатить расходы другого конверта.

Вы НИКОГДА не используете деньги из других конвертов. Отговорки, типа «сейчас возьму из другого конверта, с зарплаты верну» не приемлемы. Это убивает всю суть метода.

Вы НИКОГДА не пользуетесь кредиткой, если у вас закончились деньги в каком-то конверте или во всех. В этот момент вы признаетесь своей семье в отсутствии воли.

Изменения в системе конвертов вносятся раз в месяц. Ошиблись с ежемесячными расчетами – придется вытерпеть этот урок.

Если в конце месяца у вас остались деньги в каких-то из конвертов – поздравляю! Вы молодец! Можете потратить эти деньги как хотите, или оставить их в этих же конвертах, чтобы был больший запас на следующий месяц. Но, лучше, если вы отложите эти деньги на будущее (отпуск, покупка квартиры, машины, образование детей и пр.).

Обязательно нужно праздновать свои маленькие победы. Никто не хочет и не может жить, постоянно ограничивая себя.

Не храните сбережения (на «черный день» и на будущее) в конвертах. Сбережения должны быть в труднодоступном месте – счет в банке, безотзывный депозит, в другой валюте и пр. Иначе, вы будете их тратить. Проверено!

Не обманывайте себя. Не перекладывайте из конверта в конверт, не используйте кредитки, кредиты, заначки и т.д. Не хватает силы воли и дисциплины – просто выберете другой метод.

Правильное соотношение доходов и расходов

По результатам прошлогоднего исследовательского проекта фонда «Общественное мнение», 26% участников опроса берут кредит на покупку дорогостоящих вещей, а копят деньги на нее не намного больше людей – только 30% опрошенных. Вероятно, распространенная тенденция «жить в долг» связана с маркетинговыми уловками банков, предлагающих кредиты по «выгодным» условиям.

Финансовые эксперты единогласно утверждают, что денежное благополучие – то, к чему стремится большинство людей, а кредиты и кредитные карты создают видимость этого состояния. Подчеркнем, что именно видимость. В итоге деньги придется отдавать с процентами.

Когда человек начинает жить «в долг», его восприятие своей финансовой ситуации искажается. Для предотвращения такой ситуации необходимо найти баланс между уровнем дохода и размером расходов.

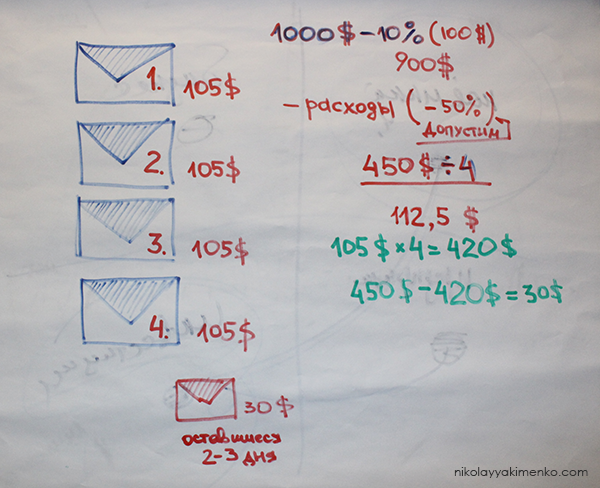

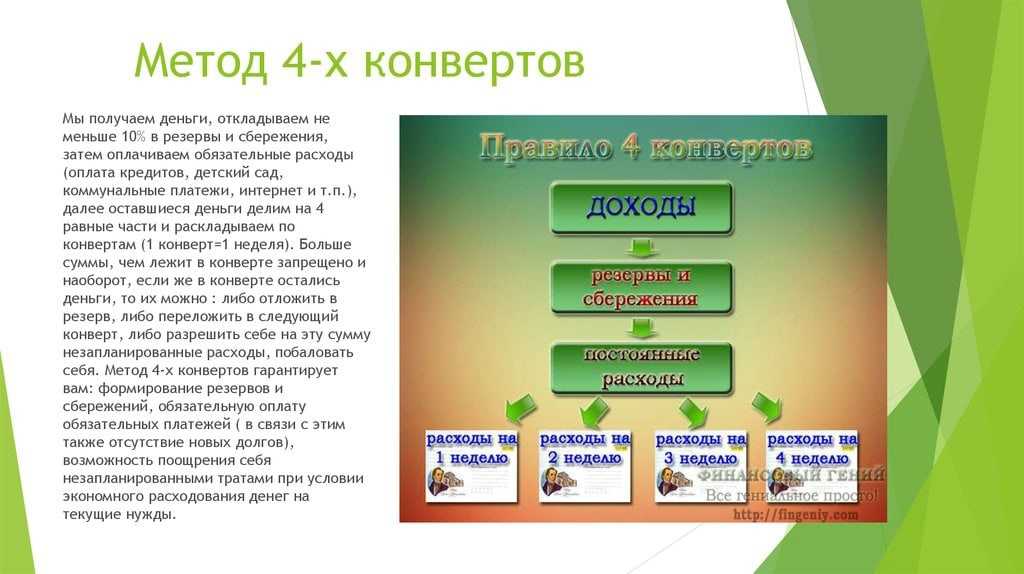

Простой пример использования правила 4 конвертов в расчетах

Предположим, ежемесячный доход семьи составляет 50 000 рублей.

- В копилку по плану откладываем 10 процентов, то есть 5000 рублей.

- Вычитаем постоянные платежи (коммуналку, услуги связи, детский сад, оплату абонементов и т. п.) Допустим, у нас вышло 10 000 рублей.

- В резерв на незапланированные расходы отложим 10 процентов, или 5000 рублей.

- На случай непредвиденных обстоятельств еще 10 процентов (если вы захотите сделать и шестой конверт для подобных случаев), или 5000 рублей.

В итоге на расходы в месяц у нас осталось 25 000 рублей. Разделив 25 000 на 4, получили 6250 рублей. В этом случае конкретно такую сумму данная семья может тратить за неделю. Если обнаружится, что этих денежных средств не хватает на данный срок, остается два подходящих решения: постараться экономить или искать дополнительные источники доходов.

Откладывая по 5 000 рублей каждый месяц, вы сможете накопить за год 60 000 рублей. Много это или мало, зависит от доходов и запросов конкретной семьи.

Таким образом, мы видим, что благодаря правилу четырех конвертов можно научиться тратить деньги правильно, для человека открываются новые возможности для разнообразных приобретений. При расчете стоимости ваших будущих покупок следует оценивать и возможность роста или спада уровня цен. Инфляция компенсируется некоторыми средствами: депозитом банка и т. п.

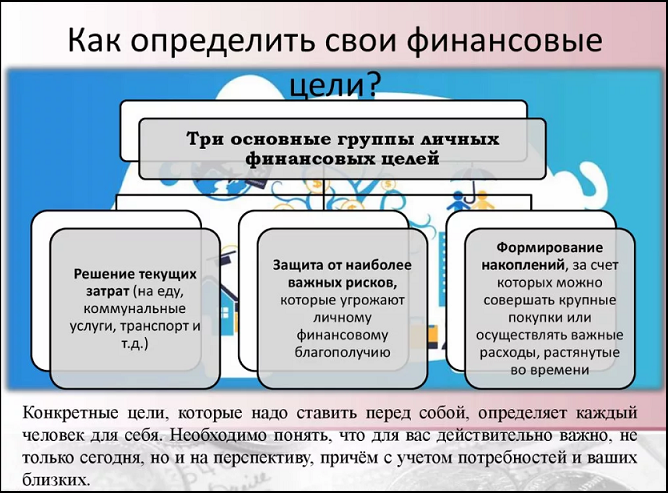

Определение финансовых целей

Наличие финансовых целей мотивирует экономить, поэтому если их нет, финансовые эксперты рекомендуют их установить. Выделяют такие их виды:

- краткосрочные (запланированные на ближайшее время покупки: бытовая техника, гаджеты, ремонт);

- долгосрочные (приобретения, на которые нужно долго копить: машина, квартира, дом, дорогостоящие акции).

Желательно планировать и краткосрочные, и долгосрочные приобретения. Это позволит стать более дисциплинированным в денежных вопросах. Руководитель проекта «Финансовое здоровье» Евгения Блискавка советует ставить конкретные цели и искать конкретные способы их достижения. То есть «хочу купить машину и буду постепенно откладывать деньги» – неправильный вариант. Правильно: четко определить, к какому году должна быть куплена машина и подробно расписать способы накопления средств на нее – откладывать Х% от ежемесячного дохода, открыть накопительный счет, сократить свои расходы и так далее.

Семейный бюджет требует серьезного и ответственного подхода, поскольку грамотная экономия возможна только при разумных действиях. Если перед каждой покупкой руководствоваться логикой, то экономия будет сопровождать семью в течение всей долгой и счастливой жизни. Экономия – друг разума, но не чувств. Как говорится в одной известной пословице: перед тем, как что-либо сделать, лучше трижды подумать.

Первый конверт. На крупные траты

В первый конверт стоит отложить деньги на то, чем мы обычно пренебрегаем – это наши финансовые цели. Сюда могут относиться и пенсия, и машина, и квартира, и образование детей – любые крупные траты в будущем. Если у вас уже есть такая цель, тогда приблизительно просчитайте, сколько нужно откладывать на нее ежемесячно, чтобы к определенному сроку необходимая сумма была у вас в кармане. Не забывайте, что можно пользоваться специальными инструментами накопления – например, открыть вклад в банке.

Наша семья через два года хочет сделать ремонт комнаты в квартире. Необходимая для этого сумма составляет 132 тыс. рублей. Тогда в течение двух лет ежемесячно они должны выделять на эту цель 5,5 тыс. рублей: 132 / 24 месяца. Для других конвертов остается 44,5 тысячи.

Заключение

Друзья, вы познакомились с методом 7 конвертов и уже сегодня можете применить полученные знания на практике. Если эта информация оказалась для вас полезной, подписывайтесь на обновления моего блога, читайте рубрику « » и делитесь понравившимся материалом с друзьями.

Здравствуйте, мои дорогие читатели и гости блога! Проблема экономии денег стоит у многих. Все финансовые учебники твердят об одном, что для того, чтобы уметь , рационально пользоваться заработанными финансами необходимо трать меньше, чем получать. Другими словами секрет денежного благополучия заключается в том, чтобы расходы не превышали доходом. Но многие семьи просто не знают, как воплотить эту формулу в жизнь, и сегодня я хочу рассказать вам о способе сэкономить семейный бюджет. Он называется правило 4 конвертов.