Примат формы над содержанием

Итак, вам надо продать что-нибудь ненужное или купить что-то необходимое

Заключая такую сделку, важно правильно настроить себя. Помните, что договор – результат соглашения сторон, а не навязывания условий

Вы равноправный участник переговоров и можете вносить в договор свои коррективы и условия.

Готовы? Поехали!

Главное – не хороший договор, а надёжный контрагент. Поэтому прежде чем перейти к чтению или составлению соглашения, нам надо проверить вторую сторону. Выясним точное правильное наименование контрагента, ИНН, ОКПО, остальные реквизиты. Запросим обязательный пакет документов – свидетельство о регистрации, устав, приказ о назначении руководителя, открытый баланс. Не бойтесь и не стесняйтесь, такая просьба давно никого не удивляет. Напротив, вторая сторона убедится, что вы опытный и надёжный участник сделки.

Получив нужные данные, мы проверим контрагента по спискам банкротов, базам судов, исполнительных производств, массовых руководителей (так называемых зиц-председателей) и мест массовой регистрации. Вы сможете сделать это с помощью публичных баз данных, ваш юрист или адвокат воспользуется более специализированными. Например, базы общих и арбитражных судов позволяют за пару кликов выяснить, участвует ли ваш контрагент в судебных процессах, и если да, то в каких именно.

Что искать?

Обязательно проверяйте юрлица на признаки фирмы-однодневки: недавняя регистрация, частая смена руководителей, гроши на счетах, отсутствие активов. Посмотрите, ведёт ли компания реальную деятельность, есть ли у неё производство, склады, сотрудники. Не указан ли адрес как адрес массовой регистрации? Не числится ли руководитель в реестре массовых или недобросовестных руководителей? Не указана ли организация в реестре банкротов?

Да, вам есть до этого дело. Если десяток компаний судится с вашим контрагентом из-за неисполнения обязательств, вам незачем вставать следующим в эту очередь, ищите другого партнёра. А если вы совершаете покупку у юридического лица или гражданина в предбанкротном состоянии, то в пределах трёх лет вас могут признать помощником в выводе активов. Тогда ваша сделка может быть признана недействительной, всё купленное вами – изъято в конкурсную массу, а полученные деньги взысканы в пользу кредиторов.

Если вас (а в идеале и ваших юристов) ничего не смущает в этих открытых данных – переходим к самому договору и начинаем внимательно изучать его.

В документе обязательно должны присутствовать:

Дата. Она должна совпадать с числом подписания. Запомните, ни под каким предлогом нельзя ничего подписывать ни «задним числом», ни завтрашней датой. Это может послужить основанием для признания договора недействительным. Или того хуже – стать отправной точкой для какого-то мошенничества.

Место совершения. Указывайте именно тот город, где вы в данный момент находитесь. Подсудность сделки в ряде случаев определяется местом её совершения. А значит, указание в договоре другого города может отправить вас за защитой своих прав в Челябинск или Воркуту.

Подписант. Это лицо, которое указано в качестве совершающего сделку со стороны контрагента. Обычно это руководитель – генеральный директор, директор, начальник (если организация государственная). Отбросьте стеснения и спокойным тоном попросите Устав организации – проверить, как называется должность руководителя и кто её занимает (кстати, эту информацию можно заранее уточнить в реестре Федеральной налоговой службы – информация о руководителе открытая). Помните, что договор, подписанный неуполномоченным лицом, может быть оспорен

Очень важно убедиться, что на договоре ставит подпись именно указанное в нём лицо. Да, ничего не поделаешь, надо вежливо попросить у контрагента паспорт

Пожалуй, только в крупных и солидных банках можно позволить, чтобы ваш договор унесли в высокий кабинет и принесли назад уже подписанным. Во всех остальных случаях подписывающий должен сидеть непосредственно перед вами. По умолчанию любой договор подписывается личной подписью. Подписание с помощью факсимиле возможно, только если это прописано в условиях договора. В электронной переписке вам могут прислать факсимильную или сканированную версию договора – и не лишним будет попросить заверить документ электронной цифровой подписью.

Наименование контрагента, его реквизиты. Наименование, ИНН и место регистрации упоминаются в преамбуле договора, реквизиты расчётного счёта и коды ОКПО – в конце.

Не проверили полномочия того, кто подписывает договор

Не любой сотрудник компании и даже не любой из её руководителей имеет право заключать договоры от её имени.

Заключать договоры может:

- Лицо, имеющее право действовать без доверенности. Этот человек указан в выписке из ЕГРЮЛ, там есть раздел, который называется «Сведения о лице, имеющем право действовать без доверенности от имени юридического лица». Сформировать такую выписку на контрагента можно в сервисе на сайте ФНС. Это бесплатно и делается моментально.

- Человек, у которого есть доверенность от компании на совершение сделок. Тогда в шапке договора будет указано, что договор заключает компания в лице такого-то, действующего на основании доверенности с такими-то реквизитами. Не забудьте запросить оригинал или заверенную копию самой доверенности и убедитесь, что срок её действия не истёк.

Проследите, чтобы в конце договора стояла подпись именно того человека, который указан в шапке.

Если договор заключит человек без полномочий, организация может отказаться от его исполнения.

Как читать договор между строк

Может быть и так, что самое важное в договоре — это то, что в нем не прописано. Простой пример:. Этим положением вполне может воспользоваться ваш контрагент и потребовать помимо возврата долга также уплатить ему проценты

Этим положением вполне может воспользоваться ваш контрагент и потребовать помимо возврата долга также уплатить ему проценты.

Поэтому, если в договоре отсутствует какое-либо условие, которое может «выстрелить» потом, или настойчиво потребуйте его прописать заранее, или хотя бы посмотрите, что указано в законе на случай отсутствия подобного условия в договоре.

Хитрые формулировки

Помните, что договор призван отражать конкретные отношения между сторонами, поэтому в первую очередь постарайтесь «примерить» текст договора к реальному положению дел. Знайте, что в законе нет требования к «нечитаемости» договора и, если он написан на совсем непонятном языке — это повод проверить, не скрывается ли за витиеватостью формулировок злой умысел контрагента.

Шутки про примечания, написанные мелким шрифтом, или про секретные положения, которые проявляются, если полить бумагу с договором лимонной кислотой — все это, результат действий недобросовестных контрагентов, которые таким способом норовят воспользоваться невнимательностью и незнанием жертвы. Поэтому будьте острожными и грамотными. И читайте договоры. Ну или по крайней мере, если речь идет о не самых важных договорах, читайте части, относящийся к существенным условиям, правам и обязанностям сторон.

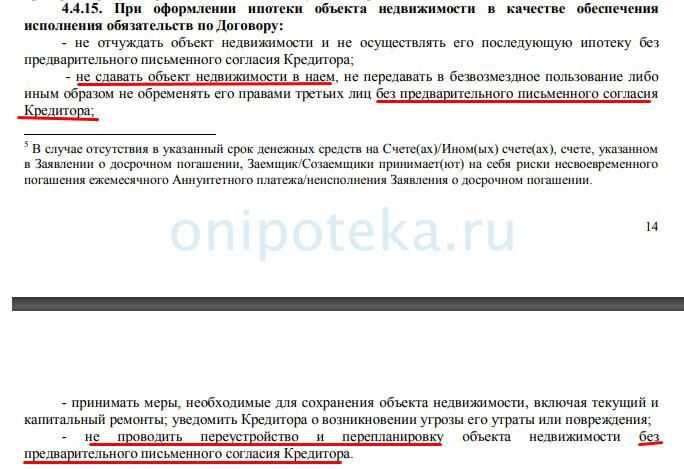

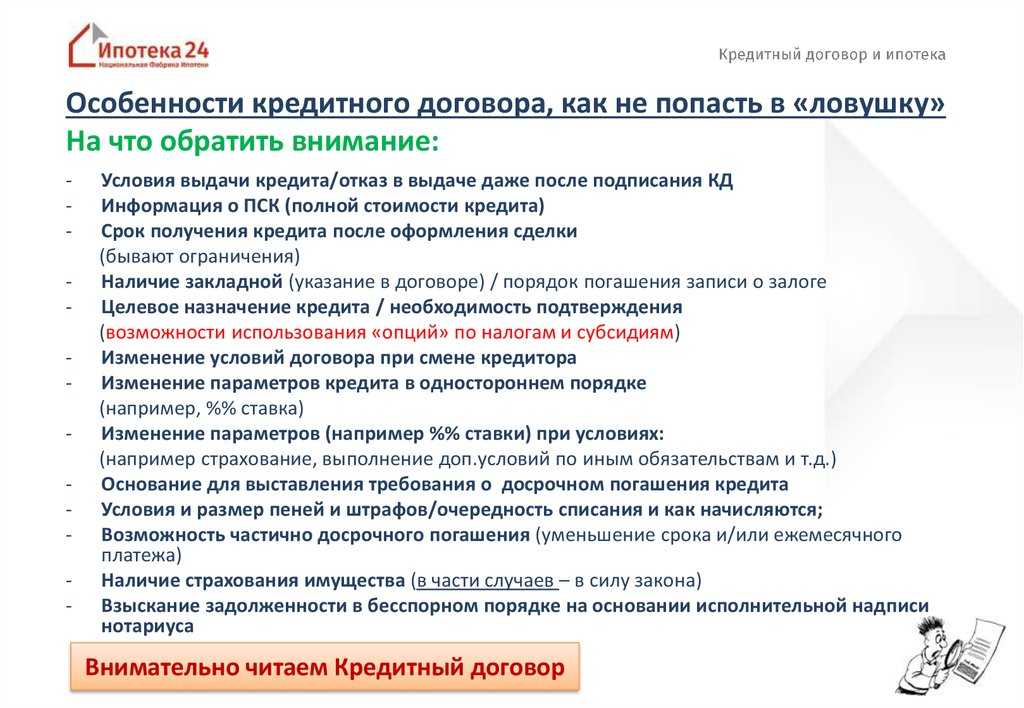

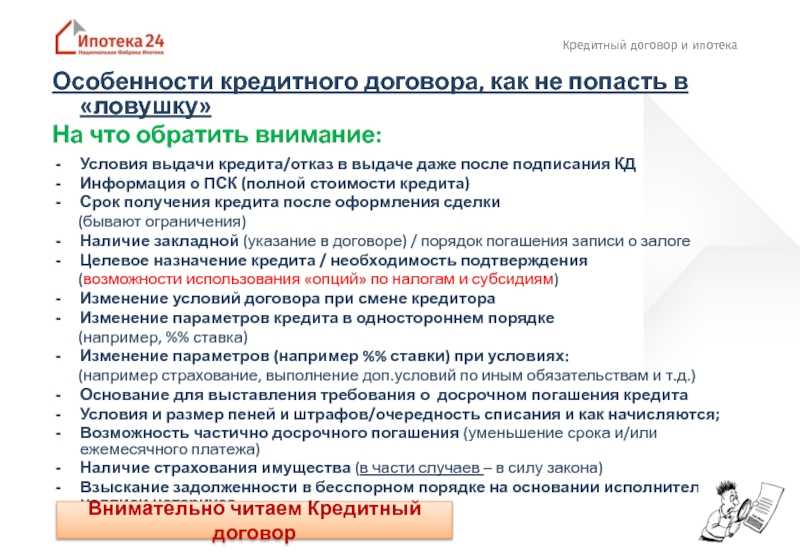

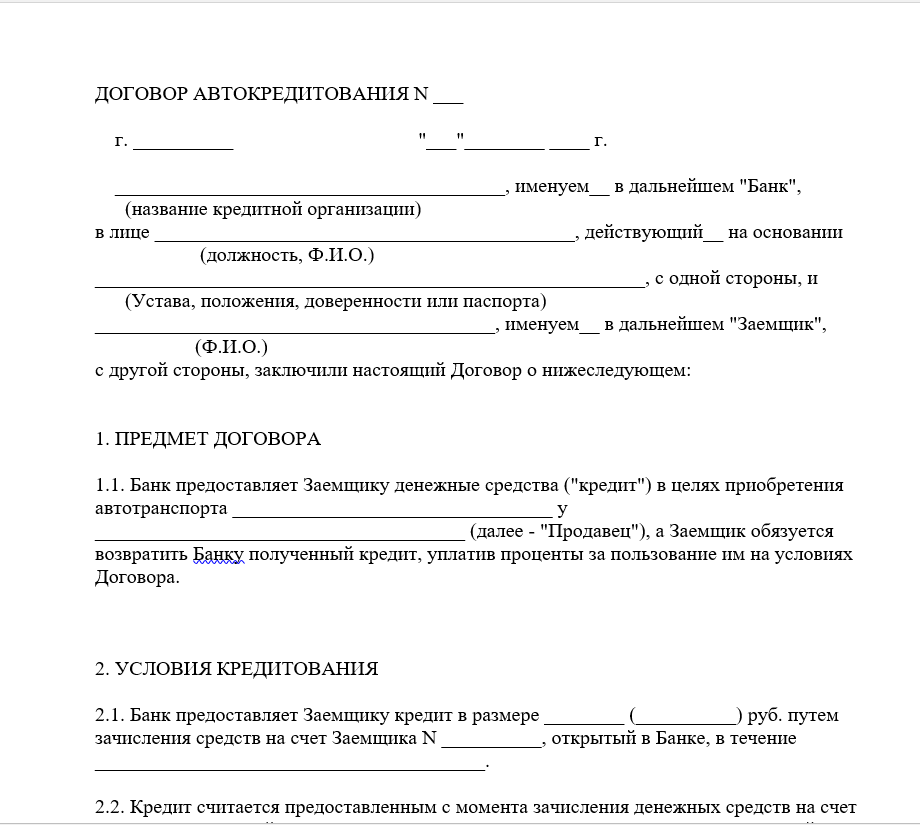

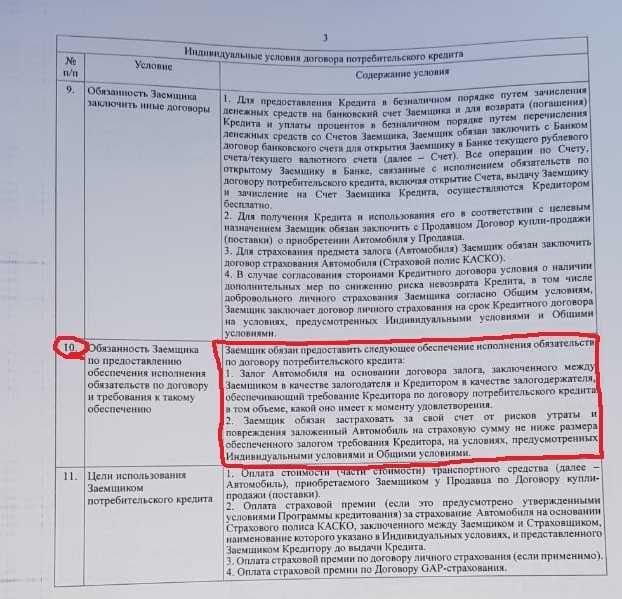

Запрещающие и ограничивающие условия кредитного договора

Типовой кредитный договор, как правило, имеет и дополнительные условия, в том числе:

- запрещающие условия, включающие в себя перечень действий, которые заемщик не вправе осуществлять в течение всего срока действия соглашения без предварительного согласования с банком-кредитором (например, передавать свои активы в качестве обеспечения кредитных обязательств другим кредиторам);

- ограничивающие условия, предполагающие установление в отношении заемщика определенных ограничений (к примеру, ограничение суммы заработной платы, дивидендов, премиальных или авансовых выплат работникам предприятия-заемщика, ограничение объема средств, вложенных заемщиком в основной капитал организации, и т.д.)

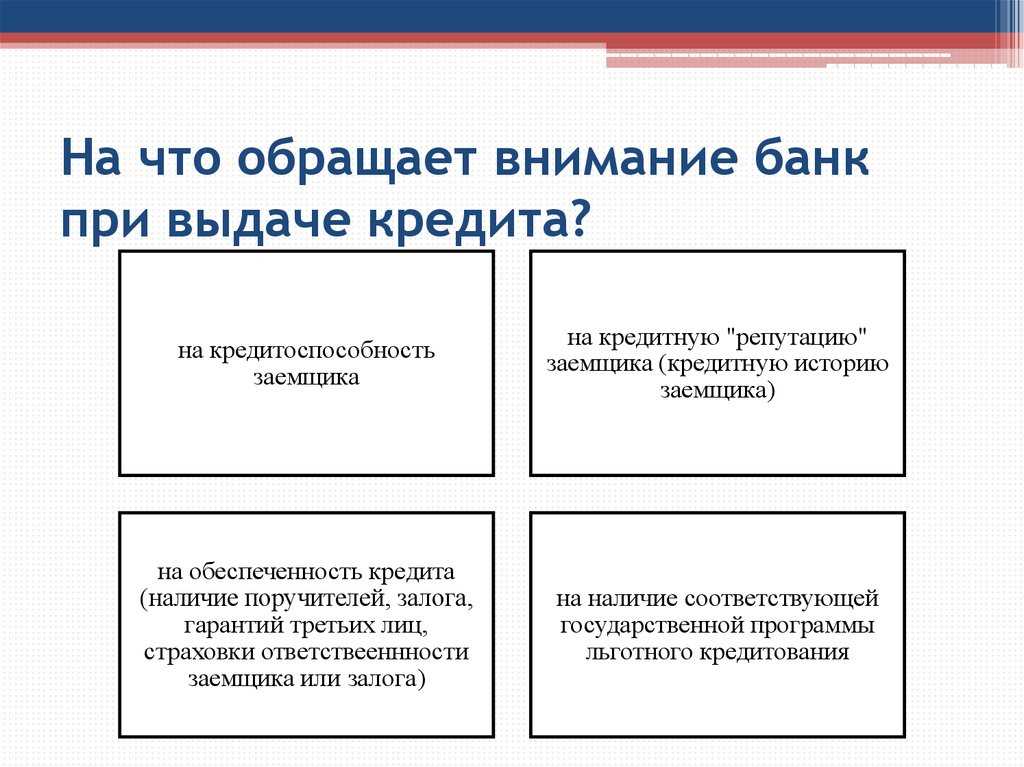

По каким причинам может быть получен отказ в займе?

Даже при подаче всех необходимых документов, рассмотрев заявление от гражданина, желающего получить кредитные средства, банковская организация имеет право отказать ему в выдаче займа. Чтобы подготовиться к процедуре проверки платежеспособности, заемщику рекомендуется ознакомиться с перечнем требований, которые кредитная организация предъявляет к своим должникам. Обычно такие сведения можно обнаружить в региональных отделениях банковских организаций и на их официальных страницах в Интернете.

Среди оснований, по которым банковские организации отказывают гражданам в предоставлении кредитных средств, обычно упоминаются:

- отсутствие у заемщика постоянного места работы;

- отсутствие у кандидата на получение кредита регистрации по месту жительства;

- отсутствие у заемщика постоянного источника дохода;

- низкий уровень доходов заемщика, который не позволит ему погасить кредит в установленный срок;

- несоответствие возраста утвержденным банком требованиям;

- несоответствие трудового стажа утвержденным банком критериям;

- наличие других кредитов;

- отрицательная кредитная история;

- представление заемщиком неполных, неактуальных, недостоверных сведений о своем материальном положении или поручителе;

- наличие возбужденных в отношении заемщика исполнительных производств;

- наличие действующих в отношении заемщика судебных приговоров по лишению свободы;

- наличие судимости по статьям, касающимся имущественных преступлений;

- несоответствие залога, заявленного как обеспечение исполнения обязательств по кредиту, требованиям банка;

- получение кредита с целью легализации доходов (в соответствии с ФЗ от 07.08.2001 № 115-ФЗ).

***

Таким образом, перед заключением договора займа стороны должны предусмотреть все важные условия договора. Кредит будет выдан, если заемщик соответствует всем требованиям, предъявленным банком. Если же материальное положение потенциального заемщика не соответствует большинству критериев платежеспособности, то и шансы на получение им денежного займа будут невысоки.

***

Больше полезной информации — в рубрике «Кредиты и долги».

Особое внимание

В предвкушении получения новой жилплощади многие, не задумываясь, подписывают кредитное соглашение, толком не вдаваясь в подробности. В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы

Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание

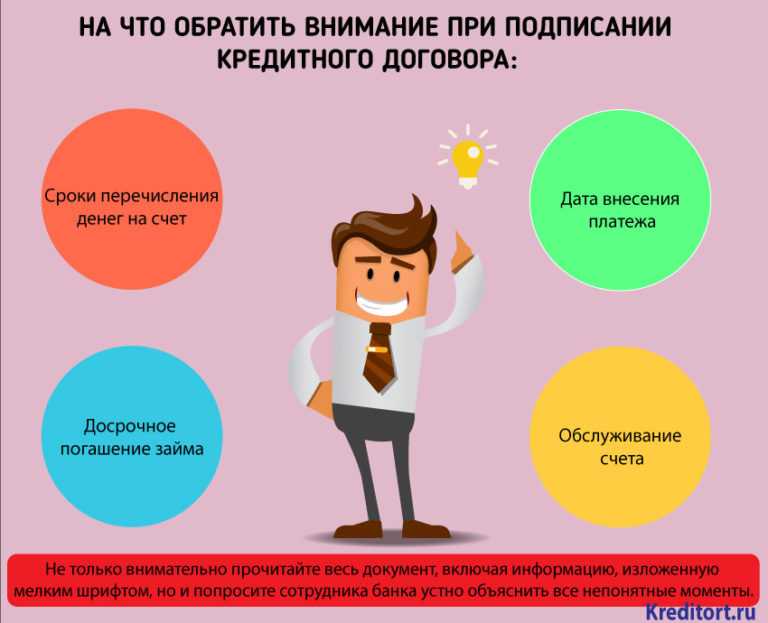

Условия наложения пени и штрафов в Общих условиях кредитования.Иногда заемщику выпадает возможность досрочно закрыть договор. Для этого необходимо, чтобы в условиях отсутствовал мораторий на это.

Обязательно следует ознакомиться с условиями наложения пени и штрафов. В интересах клиента должно быть прописано, что если просрочка возникла не по вине заемщика, то неустойка с него не взимается.

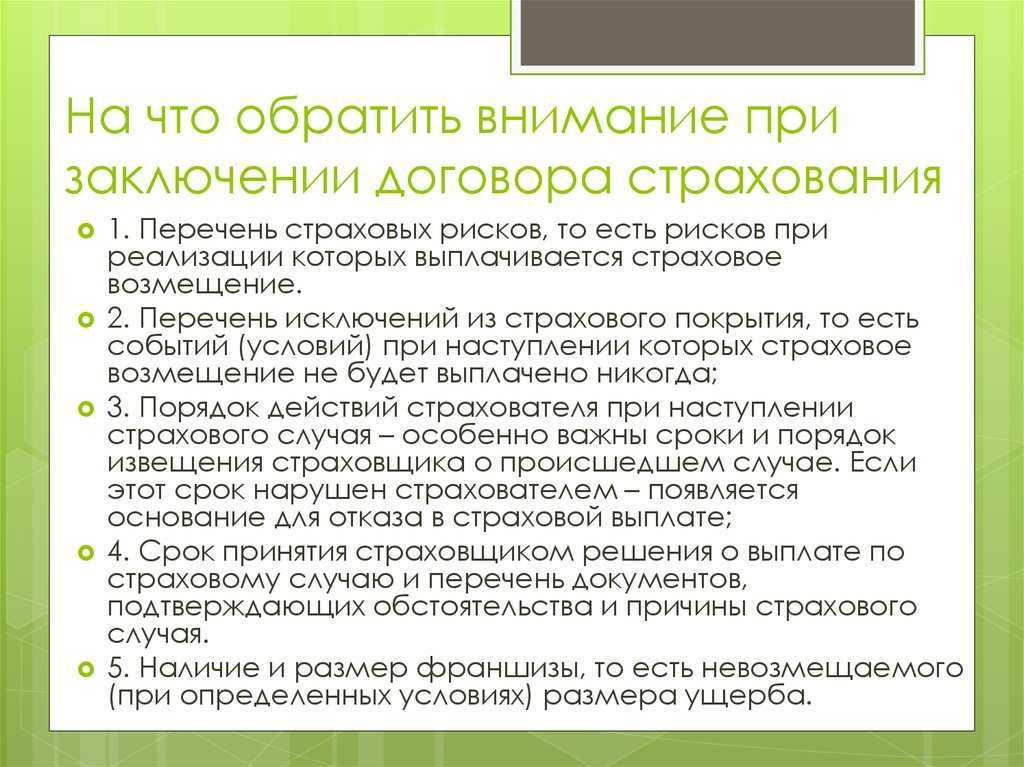

Немаловажную роль играет и страхование

В договоре ипотеки должно быть закреплено право заемщика отказаться от покупки страховки

Обратите внимание на страхование заемщиков в рамках программ жилищного кредитования. Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах

Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах

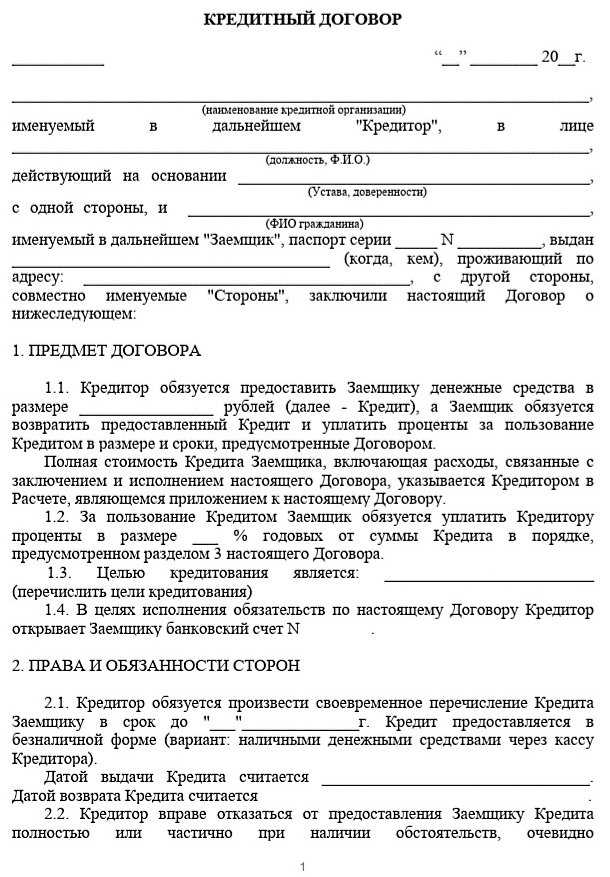

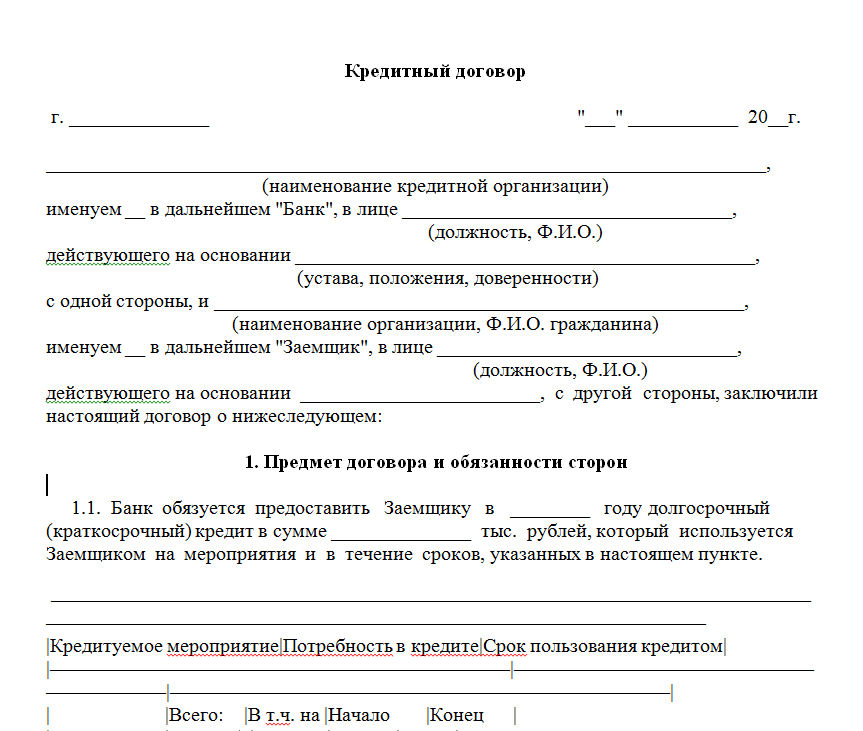

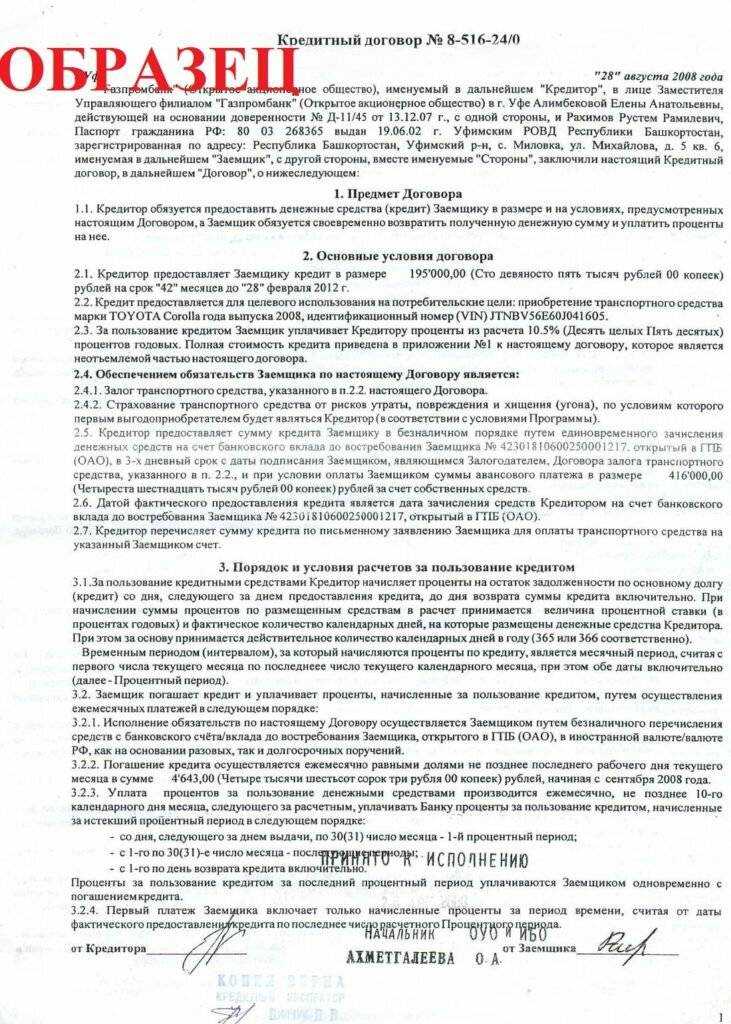

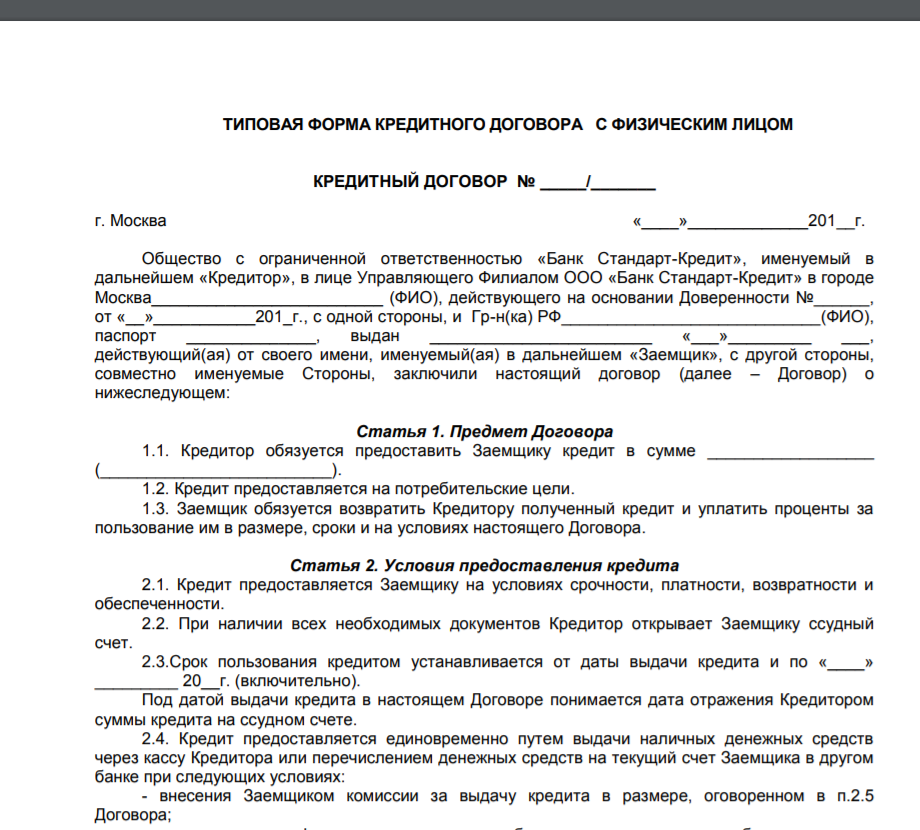

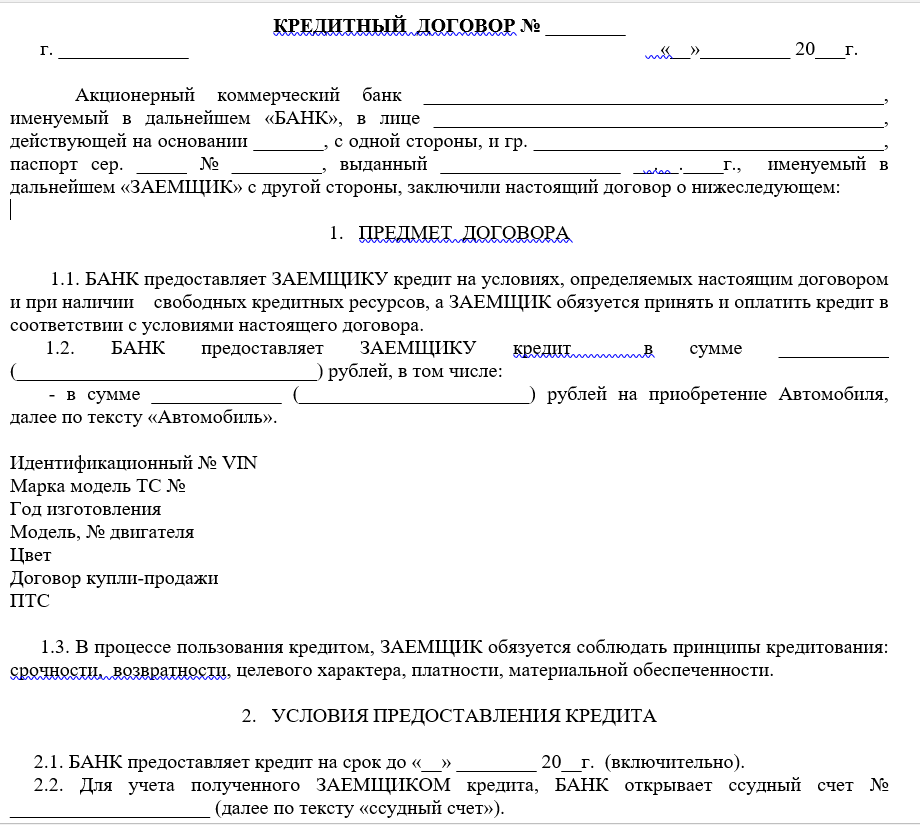

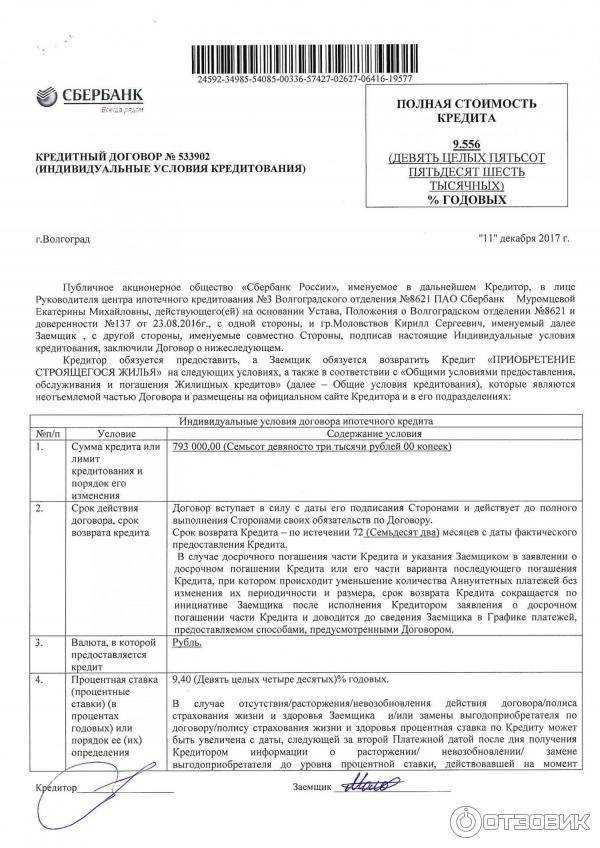

Кредитный договор сбербанка образец: составление

Кредитным договором называют документ, который составляется между банком и заемщиком, в нем регулируются взаимоотношения сторон. Такая бумага должна быть подписана сотрудником банка и обратившимся гражданином, документ будет действовать весь период займа.

Кредитный договор Сбербанка по образцу предоставляется всем клиентам, желающим взять кредит. Договор составляется в 2 экземплярах, один из которых будет храниться в Сбербанке.

Понятие кредитного договора

Потребительский кредит выдается гражданам на основе договора по кредитованию. В этой бумаге указаны права и обязанности каждой из сторон. Документ необходим, чтобы урегулировать взаимоотношения между заемщиком и кредитной организацией. Подписывается такой бланк исключительно в бумажном виде.

В кредитное соглашение будет входить 2 раздела:

- индивидуальные условия кредитования;

- общие требования кредитования.

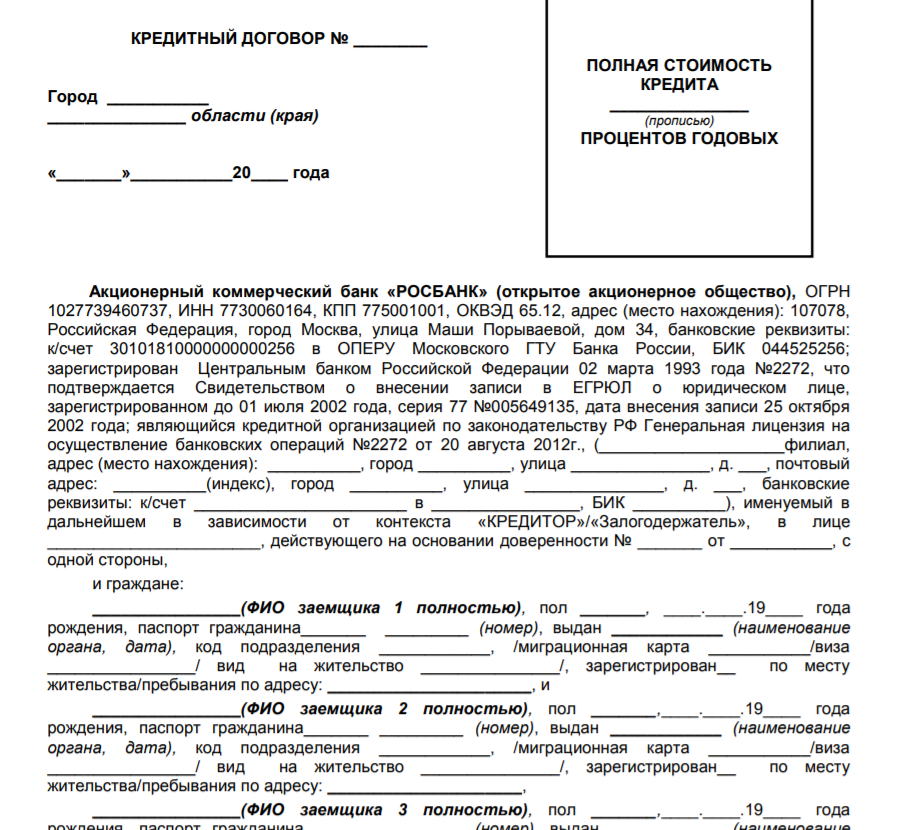

В соответствии с законодательством России, в данном документе должны содержаться основные сведения:

- валюта, в которой банк выдает средства гражданину;

- сумма, выданная заемщику;

- каковы цели кредита;

- в какой срок долг должен быть полностью оплачен;

- как часто необходимо вносить платежи и каково будет их полное количество;

- основная процентная ставка;

- в каком порядке был предоставлен займ.

Чтобы не возникало споров с банком, перед тем как поставить подпись в бумаге, следует ее тщательно изучить.

Кредитный договор — это документ, оформляемый при взятии кредита.

Существенные условия кредитного договора

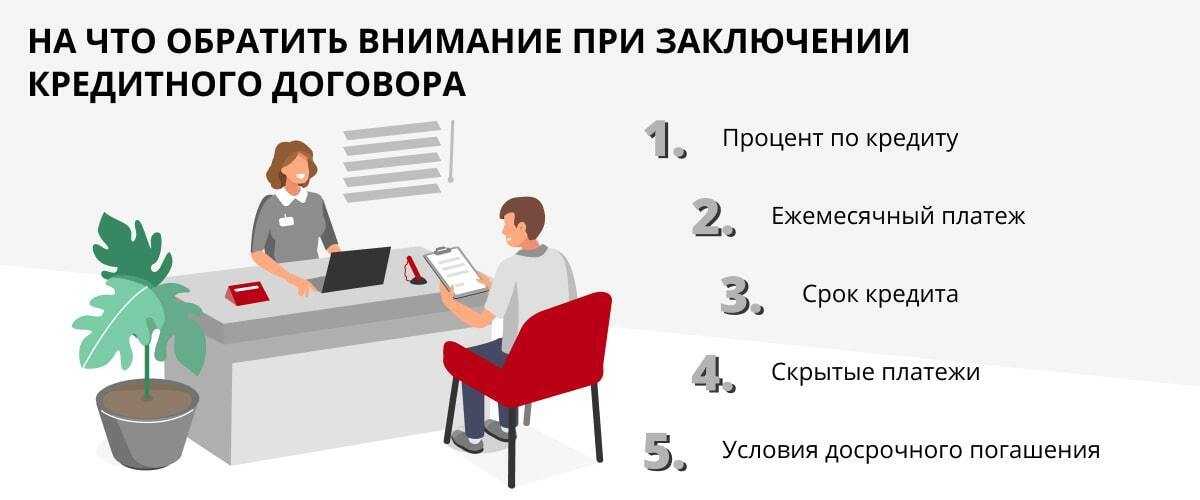

При составлении договора на кредит в Сбербанке следует обратить внимание на главные и дополнительные пункты. Например, в бумаге обязательно указывается сумма, которая была выдана гражданину банком под процент. Размер этой денежной суммы и процентная ставка должны быть согласованы с заемщиком

Если гражданин согласится со всеми пунктами, он может поставить свою подпись

Размер этой денежной суммы и процентная ставка должны быть согласованы с заемщиком. Если гражданин согласится со всеми пунктами, он может поставить свою подпись.

Важными пунктами договора являются:

- в каком порядке и в какие сроки задолженность должна быть погашена;

- сумма кредита без учета процентов;

- полная стоимость кредита вместе с процентной ставкой;

- процентная ставка по кредитованию на год.

По закону банк не может поменять условия сделки в одностороннем порядке, не согласовав свои действия с заемщиком.

Пример кредитного договора

Пример кредитного договора Сбербанка с физичеким лицом каждый клиент может скачать на официальном сайте Сбербанка. Там предоставлен образец заполнения анкеты-бланка.

Для бытового потребительского кредита форма выглядит достаточно просто, документ на оформление займа (кредитования) подготавливается на основе образца.

Оформляется кредитоспособность при оформлении займа для клиента. Это значит, что после подачи анкеты-бланка проверяется достоверность информации, а также возможность погашения кредита. Для получения сберегательного банковского займа необходимо согласие обеих сторон на совершение сделки.

Давайте по существу

Как видите, мы даже ещё от реквизитов и преамбулы не ушли — а сколько всего, оказывается, надо проверять. Читаем дальше. И помним, что любое соглашение — это «продукт непротивления сторон». Вы имеете полное право потребовать удалить из договора положения, с которыми вы не согласны, или внести свои условия. Пускай вас убеждают, что это «типовой» договор. Пусть он касается каких-нибудь других типов. И здесь же запомним золотое правило:

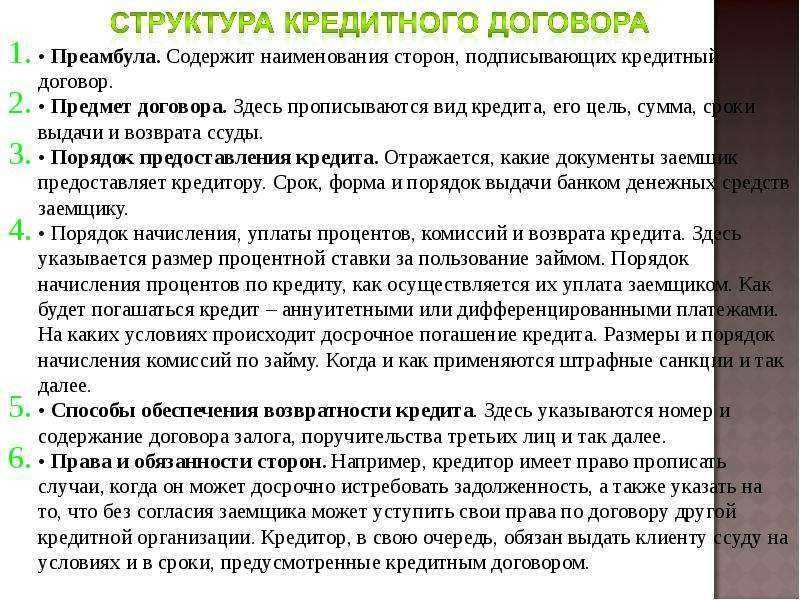

Основная часть любого соглашения — обязательный раздел о Предмете договора.

Проще говоря, это то, по поводу чего и заключён договор. Предмет договора должен точно отражать суть оказываемой услуги или выполняемой работы. Причём услуга (товар, работа) должны быть законными, а исполнитель или продавец при необходимости должны иметь разрешение или соответствующую лицензию.

Недопустимо заключать договор о товарах или услугах, изъятых из оборота. К примеру, вы не можете заключить соглашение о поставке лекарств, не разрешённых к ввозу в РФ. А вот заключать сделку с компанией, у которой коды ОКПО не соответствуют предмету договора, законом не запрещено — но это может вам дорого обойтись. Конечно, вы можете заключить договор об охранных услугах с компанией, которая по бумагам обучает детей спорту. Но любая непрофильная сделка обязательно вызовет вопросы у налоговой инспекции. Недопустимо прикрывать одно понятие другим, указывать предмет договора неточно: это в лучшем случае влечёт недействительность договора, а в худшем — скрывает обман. Если это поставка — пишите «поставка», а не «аренда с выкупом». Иначе в случае спора с контрагентом вы не сможете доказать суду истинное положение дел.

Ещё внимательнее надо читать условия о стоимости услуг и порядке расчётов

Здесь не должно быть места никакой неясности. Абсолютно всё, что может быть записано «и цифрами, и прописью», должно быть записано и цифрами, и прописью. «В течение 45 (сорока пяти) дней», «партия в количестве 60 (шестидесяти) единиц», «со сроком хранения не более 3 (трёх) суток» — да, только так. Кстати, дни и сутки с точки зрения закона — разные вещи.

Существенным условием является срок действия договора

Стороны самостоятельно определяют, когда будут совершать платежи и поставлять товар. Но сроки не должны допускать нечёткого толкования. К сожалению, в российской практике до сих пор распространены формулы «в течение месяца», «в недельный срок». Для грамотного юриста это натуральный детский сад. Деньги любят точность, и точно во всём. Поэтому вместо месяца укажите 30 суток, вместо недели — точную дату.

Информация к размышлению

Credits.ru советуют заемщикам обратить внимание на статью 29 Федерального закона «О банках и банковской деятельности». Согласно ей, кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.. Самый верный способ для заемщика понизить риски – получить максимально полную информацию об условиях кредита ДО ПОДАЧИ ЗАЯВКИ В БАНК

Так вы сэкономите время и деньги, поскольку перед подписанием договора против вас будет работать желание и возможность во-вот получить необходимую сумму. В такой ситуации резко изменить свое решение взять кредит именно в этом банке довольно трудно.

Самый верный способ для заемщика понизить риски – получить максимально полную информацию об условиях кредита ДО ПОДАЧИ ЗАЯВКИ В БАНК. Так вы сэкономите время и деньги, поскольку перед подписанием договора против вас будет работать желание и возможность во-вот получить необходимую сумму. В такой ситуации резко изменить свое решение взять кредит именно в этом банке довольно трудно.

Рассказать только о выгодах, умолчать о рисках, подчеркнуть легкость процедуры оформления – и клиент не откажется. Кому захочется снова ходить по банкам, просить свое руководство выдать справки и т.д., когда «остается только подписать договор» — и деньги на руках? На этой психологической уловке и основана работа банков по привлечению клиентов

Именно поэтому внимательное чтение договора по кредиту так важно.

Анастасия Ивелич, редактор-эксперт

В разделе «Подсудность»

По общему правилу дела рассматриваются по месту нахождения ответчика, однако в договоре нередко устанавливают иные правила подсудности.

Опасно:

«Споры между сторонами рассматривает арбитражный суд Самарской области». (Если споры рассматриваются в конкретном суде, территориально удалённом от заказчика. Например, если заказчик из Москвы, а исполнитель из Самары)

Безопасно:

«Споры между сторонами рассматривает арбитражный суд по месту нахождения истца».

В таком случае спор будет рассматриваться судом по месту нахождения стороны, права которой нарушены.

Наиболее выгодная для заказчика формулировка:

«Споры между сторонами рассматривает арбитражный суд по месту нахождения заказчика».

Так, независимо от того, кто подаёт в суд, споры всегда будут рассматриваться в суде по месту нахождения заказчика. Если изменится место нахождения заказчика — изменится и суд, рассматривающий споры между сторонами. Стоит учитывать, что под местом нахождения юридического лица понимается его юридический адрес.

В договоре нет конкретики

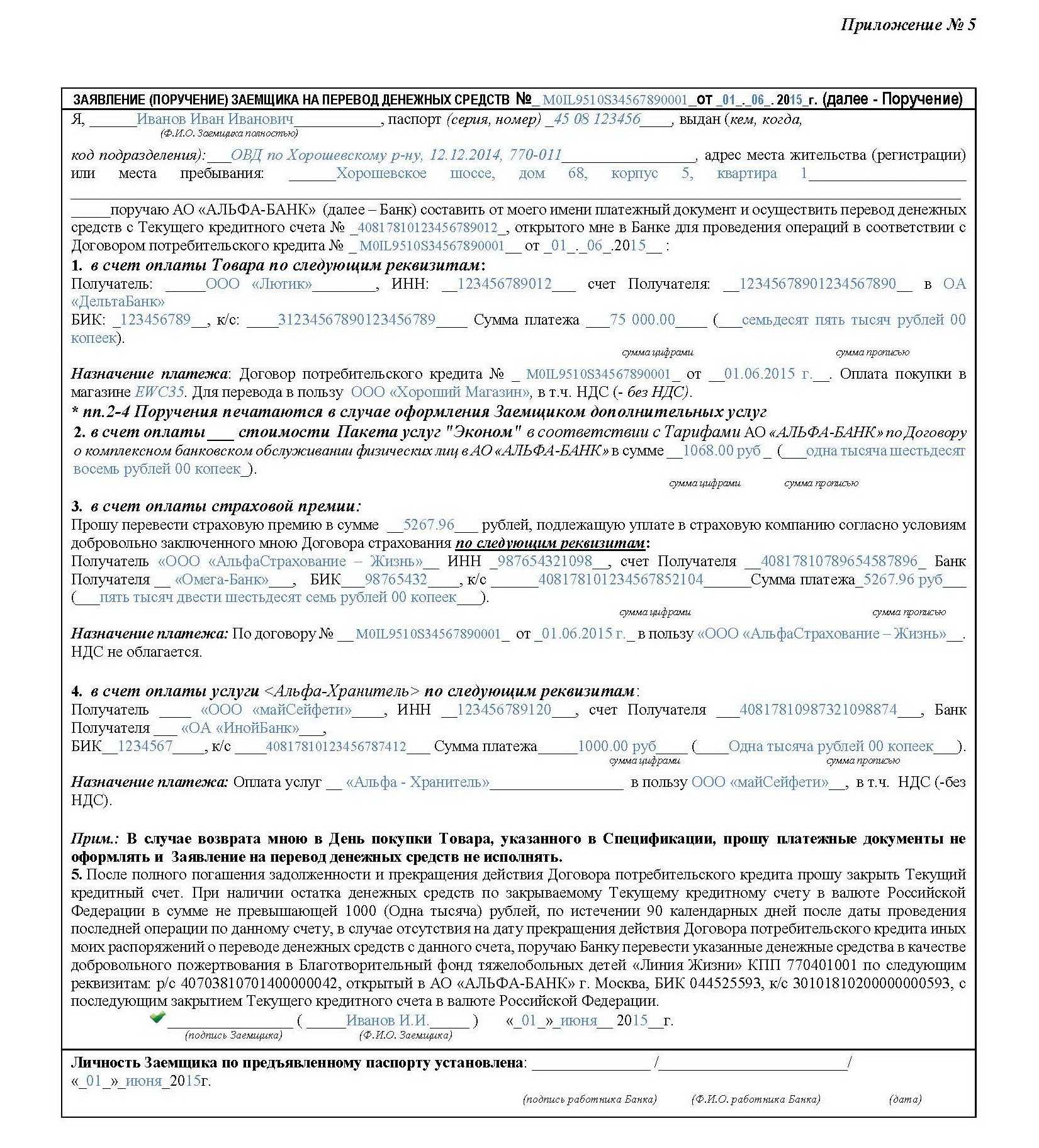

Адреса и реквизиты сторон в договоре

В любом гражданско-правовом договоре должны содержаться данные о его сторонах — такие сведения принято называть «реквизиты сторон договора». Закон не определяет требований к составу этих данных, однако предполагается, что необходимо прописывать их так, чтобы стороны контракта могли быть точно идентифицированы как контрагентами, так и третьими лицами.

Минимально в договоре должны отражаться наименования сторон, т. е. названия юридических лиц и Ф. И. О. физических. Это обусловлено тем, что юридические лица выступают в гражданском обороте под своим наименованием, а граждане осуществляют права под своими именами. Поскольку юридические лица не могут самостоятельно подписывать документы, от их имени действуют исполнительные органы либо представители. В связи с этим в контрактах необходимо прописывать наименование должности лица, действующего от имени организации, и основания наделения его полномочиями (например, доверенность или устав).

Возможны также ситуации, когда несколько физических лиц имеют одинаковые Ф. И. О. или несколько организаций — одинаковые наименования. В связи с этим требуется более точное указание в договоре идентифицирующих признаков сторон сделки. Для юридических лиц это ОГРН, для ИП — ОГРНИП, для граждан — паспортные данные. Кроме того, идентифицировать стороны помогает ИНН, адрес места нахождения/жительства. Указание адресов сторон имеет и юридический смысл ввиду того, что подсудность споров при их возникновении определяется по общему правилу местом нахождения/жительства ответчика.

Так как большинство сделок носят коммерческий характер, рекомендуется включать в их текст банковские реквизиты сторон

Важно это еще и потому, что банковские реквизиты являются одним из способов идентификации контрагентов. Подробнее об этом мы расскажем в рамках статьи чуть дальше

Структура договора

Образец ипотечного договора ВТБ 24 в 2019 году состоит из нескольких частей.

Часть 1. Индивидуальные условия кредитного договора:

- Персональные данные заемщика. Здесь указываются фамилия, имя, отчество покупателя недвижимости, его паспортные данные, место его проживания, а также банковские реквизиты.

- Индивидуальные условия кредита. Данный пункт предусматривает описание всех основных сведений о выдаваемом кредите: целевое назначение, величина ипотечного займа, процентная ставка, срок кредитования и т.д.

- Предмет ипотеки. Здесь полностью описывается приобретаемый заемщиком объект недвижимости, а именно: адрес его расположения, общая и жилая площади, количество этажей, комнат, наименование собственника на дату заключения договора, а также цена объекта.

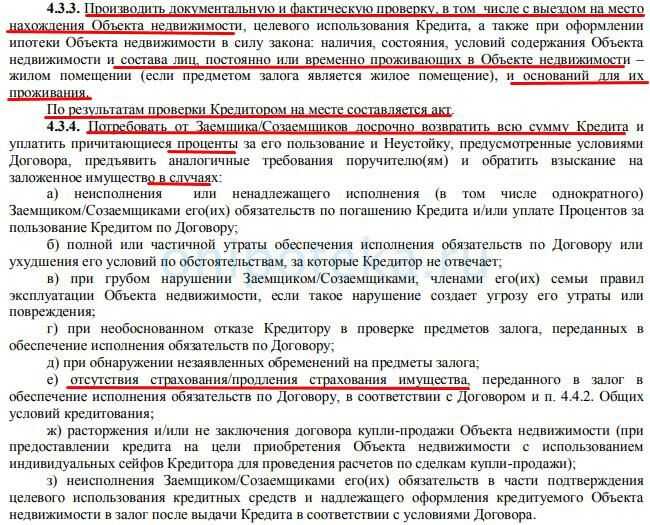

- Обеспечение кредита. Данный пункт оговаривает передачу имеющегося у потенциального заемщика объекта недвижимости в залог по кредиту. Причем срок залога помещения совпадает со сроком самого кредита.

Страхование

Так как страхование жизни заемщика и объекта недвижимости — важное условие при заключении сделки, внимательно ознакомьтесь со всеми его подпунктами. Чтобы в случае наступления форс-мажорных для вас обстоятельств, вы четко знали, как поступать дальше.

Условия предоставления кредита

Заемные средства передаются заемщику только после сбора следующих документов: договор купли-продажи, выписка из Единого госреестра прав на недвижимое имущество и сделок с ним, платежное поручение, подтверждающее факт оплаты заемщиком первоначального взноса бывшему собственнику жилья.

Прочие условия. Здесь оговариваются дополнительные сведения об обязательствах сторон. Например, если вы хотите досрочно погасить ипотеку, вы должны уведомить об этом представителей ВТБ24 заранее.

Обязанности заемщика. Вот этот пункт должен занять основную долю вашего внимания, ведь он практически полностью прописывает порядок ваших действий на ближайшие «кредитные» года. Невыполнение одного из условий может привести к наложению штрафа.

Часть 2. Общие условия кредитного договора

Вторая глава ипотечного договора содержит теоретическую информацию и раскрывает основные моменты кредитных обязательств. Состоит она из следующих пунктов:

- Общие положения.

- Термины и определения.

- Предмет договора.

- Порядок предоставления кредита.

- Порядок использования кредита и его возврата.

- Размер процентной ставки.

- Права и обязанности сторон.

- Ответственность сторон.

- Прочие условия.

- Подписи сторон.

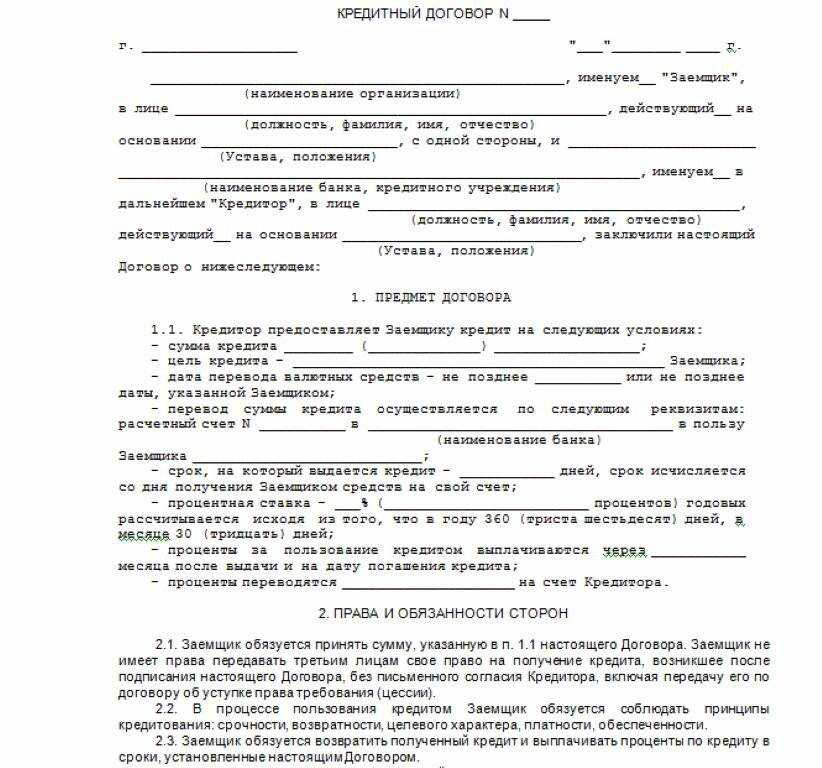

Заключение кредитного договора

Типовой кредитный договор считается заключенным, если он оформлен в письменной форме, достигнуты все соглашения по всем существенным условиям, при необходимости заключен договор поручительства по кредитному договору. До момента заключения кредитного договора заемщик должен предоставить кредитору необходимый пакет документов, подтверждающих его платежеспособность. Как правило, каждый банк-кредитор представляет свой перечень необходимых документов. Далее, кроме документов заемщиком пишется кредитная заявка, в которой указываются цели и сумма кредита, срок кредитования, условия обеспечения: залог, поручительство, банковская гарантия, иное. Датой выдачи кредитных денежных средств считается дата зачисления суммы на расчетный счет заемщика либо списания средств с корреспондентского счета банка-кредитора (к примеру, списание средств посредством кредитной карты).