Боль, контроль и вознаграждение

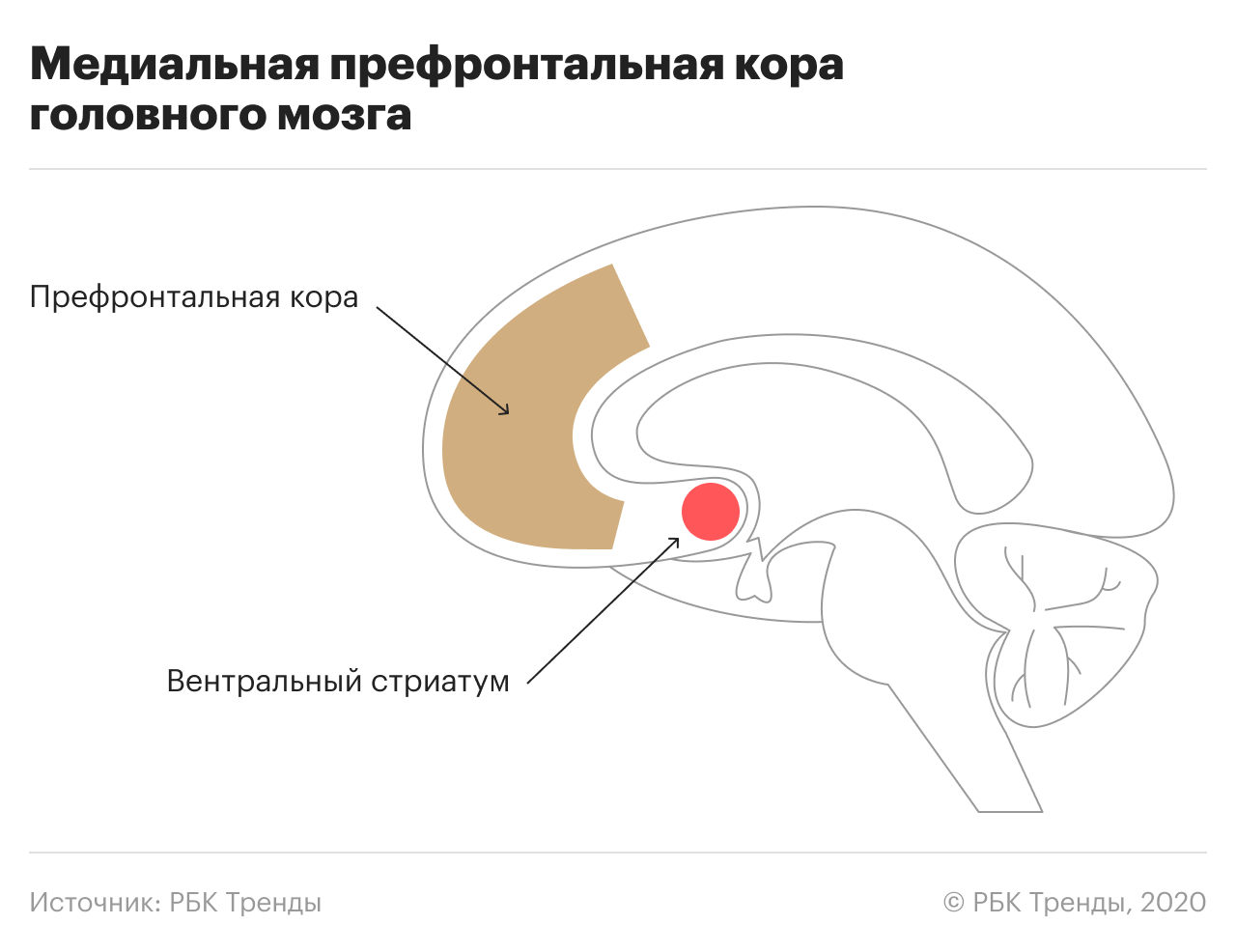

Мы хорошо себя чувствуем, когда получаем деньги, но плохо — когда тратим. Что неудивительно, ведь чем крупнее сумма, с которой мы расстаемся, тем активнее в нашем мозге центр боли — островковая доля. Она же активна, когда мы чувствуем неприятный запах или ожидаем, что нас вот-вот больно ударят.

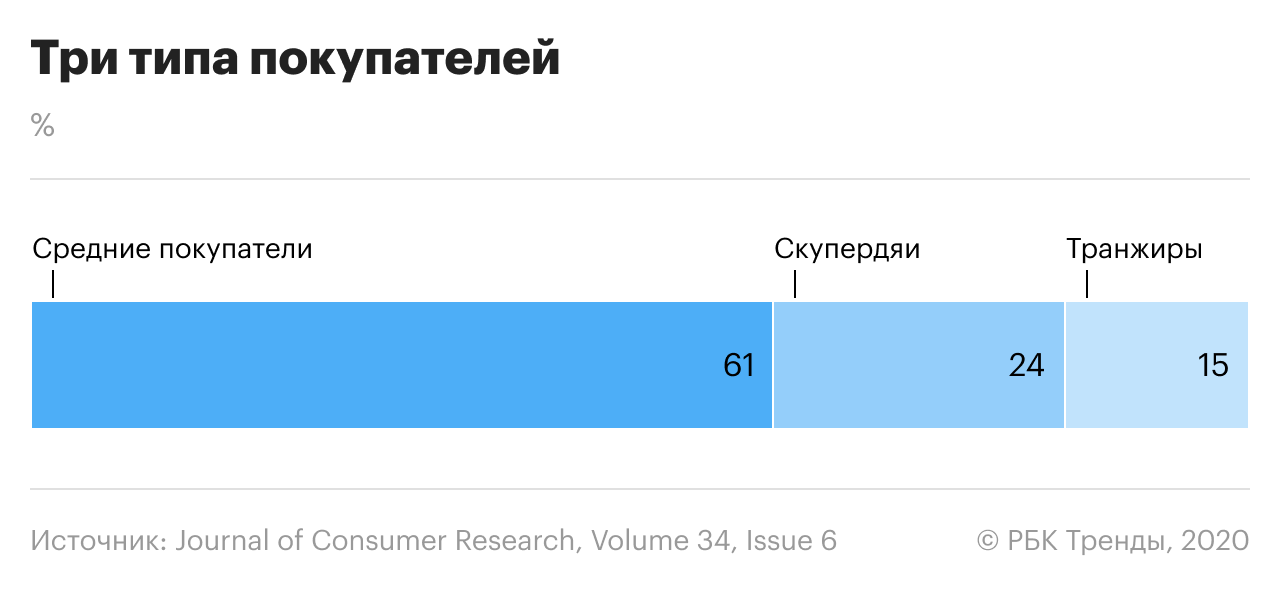

Финансовый «болевой порог» может быть разным. Нейроэкономисты даже сделали специальную шкалу. На одном конце — «транжиры», готовые тратить много, пока не достигнут порога. На другом — «скупердяи», которым трудно раскошелиться даже на самое необходимое. Как считают исследователи, это не значит, что одни рациональнее других — они все движимы сиюминутными эмоциями.

Кроме центра боли в мозге работает и центр вознаграждений — вентральный стриатум. Это он подкрепляет дофамином и делает такими желанными свойственные человеку «хотелки» — еду, секс или новый гаджет. Когда спустя 40 лет после «зефирного теста» его участников положили в фМРТ-сканер, то у тех, кто не дождался второй зефирки, был активнее именно «центр вознаграждений».

У дождавшихся второй зефирки мозг тоже работал по-своему — активнее была префронтальная кора. Это та зона мозга, которая в принципе и делает нас людьми — здесь и рациональное мышление, и глобальные планы на жизнь, ради которых приходится откладывать сиюминутные удовольствия.

В норме префронтальная кора уравновешивает порывы более древних центров боли и вознаграждений. Вам понравилась вещь — выделился дофамин, пошла реакция «хочу». Дальше вы увидели цену и ощутили прилив негативных эмоций. В итоге эта зона принимает решение: стоит оно того или нет.

Когда баланс между эмоциями и интеллектом нарушается, появляется склонность к импульсивному поведению, в том числе финансовому — пойти и потратить ползарплаты на приглянувшиеся ботинки.

Почему траты огорчают

Когда у нас ограниченный бюджет или низкий уровень доходов, каждая траты может быть значимой. Нехватка денег может создать стресс и неуверенность в том, сможем ли мы покрыть основные нужды и обязательства.

Неоправданность расходов.

Если мы тратим деньги на ненужные или излишние вещи, можем ощущать вину и разочарование в себе за неосмотрительное поведение. Ощущение, что мы не смогли контролировать свои желания, может вызывать огорчение.

Сравнение с другими.

Отсутствие финансовых целей.

Если у нас нет четкого понимания своих финансовых целей и плана, мы можем тратить деньги бездумно и без чувства удовлетворения от своих покупок. Ощущение бесцельности может вызывать огорчение и недовольство.

![]()

Страх потерять деньги.

Инвестирование или рискованные финансовые решения могут вызывать страх потерять деньги или несовершенство в принятых решениях, что также может привести к ощущению огорчения.

Чтобы избежать огорчения от трат, важно более осознанно подходить к своим финансам, устанавливать финансовые цели, следить за своим бюджетом, а также изучать и применять стратегии эффективного управления деньгами. Важно также помнить, что каждый имеет свой путь и цель, и сравнивать себя с другими не всегда полезно или объективно

Почему мы тратим деньги именно так?

У каждого человека есть какие-то отношения с деньгами. И, как и другие отношения, они могут быть здоровыми или не очень. Есть два основных, которые определяют то, как мы приобретаем, тратим и в целом управляем деньгами.

Идея о ценности денег

Первый (и часто самый важный): идеи о ценности денег, которые вы усвоили в детстве. С раннего возраста нас бомбардируют разными подсознательными сигналами о деньгах, и они остаются с нами на всю жизнь. Отношения ваших родителей или опекунов с деньгами заложили основу в вашей психике. Они подали вам пример, как относиться к финансам и как ими пользоваться.

Например, если родители тратили немного, всегда предпочитая комиссионки и скидки, вы усвоили, что расходовать финансы можно только на распродажах. Если они, наоборот, тратили много, но влезали в долги, часто транжирили деньги на ужины, одежду и отдых, вы запомнили, что такое поведение — это нормально, главное — хорошо провести время здесь и сейчас. Отношение взрослых к деньгам повлияло на ваш подход, и, чтобы его изменить, иногда нужно перестроиться.

Жизненный опыт

Второй фактор, сильно влияющий на ваше отношение к деньгам, — опыт, который вы получаете в течение жизни. Когда вы начали распоряжаться собственными деньгами, возможно, вам было очень трудно свести концы с концами. Не исключено, что у вас возникла незапланированная чрезвычайная ситуация и пришлось сразу потратить крупную сумму. Или вы никогда не подвергали сомнению свой заработок, поскольку родители или супруг полностью вас поддерживали либо родители никогда не втягивали вас в финансовые дискуссии. (Такие ситуации могут сделать вас бездумным транжирой, который тратит, не думая о последствиях.)

Отношения меняются

Финансовый нарратив, который сформировался в начале вашей жизни, постоянно меняется. Например, если вы сильно заболели или оказались на грани жизни и смерти, то можете отказаться от прежнего бережливого мышления и вести себя совсем иначе — тратить кучу денег на впечатления, чтобы жить на всю катушку.

Вот почему все отношения с деньгами уникальны — и все очень личные. Даже у братьев и сестер, выросших в одной семье, формируются несхожие финансовые привычки, потому что все мы обрабатываем и систематизируем посылы о деньгах, полученные в детстве, совершенно по-разному. Иногда подражаем тому, что делали родители, тратя так же, как они, в других случаях бунтуем и действуем строго наоборот.

Секрет халявы

Никто не любит думать о себе, как о халявщике, но исследования показывают, что люди играют в странные психические игры с самими собой или своими друзьями — например, в ресторанах, где они заранее договорились поделить расходы по счёту.

По словам экономиста Тима Харфорда, когда мы знаем, что стоимость нашей еды будет распределена между пятью друзьями, мы с большей вероятностью закажем дорогие блюда. При этом мы совершенно не учитываем, что платить будем не только за себя — раз уж договорились поделить расходы поровну — но и за ещё четыре дорогих блюда, поскольку наши друзья руководствуются той же логикой.

Харфорд считает, что причина этому — в двух психологических факторах. Первый фактор — социальное давление: если вы заказываете омаров, то и я закажу омара. Второй — бессознательное стремление людей к халяве везде, где только возможно. Если вы думаете, что вы застрахованы от всех проявлений привычки жадничать, то приведём в качестве примера исследование.

Экономисты наблюдали за поведением случайных людей в ресторанах при трёх случаях: расходы делятся на всех поровну, каждый платит за себя или один платит за всех. В первом случае каждый заказал примерно на сумму $51, во втором — на $37, а в третьем — на $82. Делайте выводы.

Вы не умеете терпеть

Если вдуматься, кредиты и быстрая доставка — это для нетерпеливых. Не хочешь ждать, копить — вот тебе возможность получить желаемое прямо сейчас, правда, заплатить за это придется больше. Если чаще использовать в жизни терпение, тренироваться в этом, многих трат получится избегать, в том числе кредитов. Терпение в этом плане — это всего лишь способность отложить получение желаемого на некоторое время, ничего страшного в этом нет. Маркетологи при этом делают все, чтобы вы не могли воспользоваться своим терпением: устраивают обратный отсчет срока действия акций, сообщают, как мало товара осталось в наличии. Но это уловки. Практикуйте выдерживание паузы перед тем, как купить что-то внепланово. Хотя бы переспите с возникшим желанием, а уже потом принимайте решение о покупке. Если вы нетерпеливы, то существенная часть ваших денег уходит на удовлетворение ваших сиюминутных «хотелок».

Размер имеет значение

Когда речь заходит о доходах, не касающихся нашей регулярной зарплаты, вроде неожиданных бонусов, премий или возврата нам долга, то, как мы их тратим, зависит от суммы.

Эксперт Гэри Бельский так говорит об этом: «Исследования показывают, что если вам вернут $300, то вы с большей вероятностью потратите их по собственному усмотрению, чем если вам вернут $3000, даже если вы можете позволить себе их потратить».

Чем больше сумма — тем больше шансов, что мы задумаемся о её ценности, и тем сильнее вероятность, что мы сохраним средства.

Так что получать неожиданные дополнительные деньги полезно только в том случае, если сумма действительно велика для вас. Одно исследование показало, что люди, получившие неожиданно небольшую сумму, как правило, стремятся быстрее избавиться от неё, как будто эти деньги радиоактивные, и при этом берут дополнительные деньги из своих сбережений и тратят и их тоже. Вот один из примеров Бельского:

«Если это звучит неправдоподобно, то рассмотрим следующую историю о друге, впервые рассказанную мной в моей книге. Мой друг Гидеон (имя вымышленное) работал за границей в небольшой американской компании. Находясь в отпуске в США, он зашёл в штаб-квартиру своего босса на Манхэттене и, к своему удивлению, получил небольшой бонус в размере $400.

„Великолепный подарок!“ — думал он, пока не понял, что к концу своей поездки потратил в пять раз больше, чем получил. Каждый раз, когда Гидеон шёл в магазин или ресторан, его жена вспоминала об этом бонусе, и они тратили куда больше денег, чем планировали.

„Зачем экономить? — говорила жена. — У нас же есть на 400 свободных долларов больше, чем мы рассчитывали“».

Причина № 3: социальные сети

Эту причину называют BBC со ссылкой на исследование и комментарии профессоров Калифорнийского университета и Университета Торонто. Соцсети демонстрируют нам образ жизни других людей — и часто эти картинки приукрашивают действительность. Например, наш друг дома пьёт простой растворимый кофе, но в соцсетях он показывает, как ужинает в дорогом ресторане.

Мы видим, как окружающие тратят деньги, но не видим, на чём им приходится экономить, — и это влияет на наши покупательские привычки. Мы хотим красивый образ, как у блогера или знакомого, — и можем купить что-то с картинки, не понимая, действительно ли нам нужна вещь.

Также соцсети заставляют нас чаще контактировать с продуктом, который мелькает в ленте. Увидели умные часы раз, два, три — и вот они уже кажутся нам знакомыми. Дальше формируется ощущение, что мы можем и хотим их иметь, объясняет Кит Ярроу. А ещё чем больше товар появляется у нас перед глазами, тем сложнее сопротивляться желанию его купить.

Что делать? Возможно, стоит реже просматривать аккаунты инфлюенсеров — особенно если вы что-то уже покупали эмоционально, а не рационально, увидев у кого-то в соцсетях.

Можно использовать советы, которые мы описали чуть выше: составлять списки для шопинга и брать осознанные паузы. А также использовать ещё несколько универсальных хитростей — ими делится британский писатель Оливер Беркман, автор еженедельной колонки по психологии в The Guardian.

- Сначала заплатите себе. Получили зарплату или премию? Отложите часть денег на вклад. «Вы психологически приспособитесь к тому, чтобы иметь меньшую сумму, которую можно потратить», — поясняет Беркман.

- Переведите стоимость вещи в стоимость вашей работы. Подсчитайте, сколько сумов вы получаете в час — и сколько часов вам нужно работать, чтобы оплатить товар из соцсетей. Возможно, жажда покупки уменьшится.

Как не тратить деньги зря: 7 советов

1. Определите бюджет.

Прежде чем думать, как правильно тратить деньги, выясните, сколько их у вас есть. Скачайте приложение для подсчета трат и следите, сколько средств приходит на ваш счет, а сколько уходит. Возможно, вы давно живете в минус, жонглируя кредитками и просьбами в долг.

Лично я не очень люблю специальные приложения, поэтому просто записываю все траты в блокнот, который висит на холодильнике. Этот способ нагляднее, так как данные по финансам всегда перед глазами.

2

Сначала — важное.. В день зарплаты не стоит отправляться в недельный кутеж

Лучше начать с распределения средств. Сразу отложите на квартиру, питание, погашение долгов, оплату телефона и интернета. Оставшиеся деньги распределите на месяц. А если что-то останется, можно и покутить

В день зарплаты не стоит отправляться в недельный кутеж. Лучше начать с распределения средств. Сразу отложите на квартиру, питание, погашение долгов, оплату телефона и интернета. Оставшиеся деньги распределите на месяц. А если что-то останется, можно и покутить.

3. Найдите хобби.

Знаю по себе, что когда мне скучно или грустно, то хочется купить что-нибудь приятное или вкусненькое. Когда человек покупает милую безделушку, его накрывает гормон радости — серотонин. Но можно производить эту химическую реакцию в мозге и другими способами. Например, с помощью приятного хобби — пения, танцев, рисования. Например, я в моменты скуки учу английский или медитирую. Неприятные эмоции отступают, а деньги целы!

4. Поставьте себе цель.

Проще копить и беречь средства, когда вы знаете, как правильно тратить эти деньги. Выберите подходящую цель и определите, сколько вам нужно откладывать ежедневно. А затем следуйте своему маршруту мечты.

Этот способ дается мне с трудом. Иногда проще отказаться от желаемого, чем откладывать на него деньги каждый день. Но это тоже в какой-то степени экономия.

5. Ешьте домашнюю еду.

Столовые, кофе навынос, рестораны и доставки пиццы «сжирают» уйму денег. Вы сильно сэкономите, когда будете готовить самостоятельно и брать обеды на работу.

Если у вас нет времени на ежедневную готовку, воспользуйтесь моим методом. Сделайте сразу много супов, гарниров, котлет и других блюд. А потом разложите по контейнерам и заморозьте. Готовая еда хранится в морозильнике до 3 месяцев.

6. Ходите по магазинам со списком.

Этот способ сильно помог мне, когда я начала готовить еду огромными партиями, чтобы потом замораживать и не париться о ежедневном рационе. Я заранее продумывала свое меню на пару месяцев вперед и считала, сколько килограмм творога, ягод, фарша, овощей и прочих продуктов мне нужно.

Если в магазине вы покупаете по списку, вы не забудете все нужные продукты. И с меньшей вероятностью купите ненужные!

7. Держите кредитки дома.

Когда кредитная карта под рукой, можно не заметить, как вы за пару часов шоппинга использовали весь лимит. А теперь придется выплачивать долг, возможно с процентами.

Чтобы этого не произошло, я стараюсь держать карты дома. Так меньше шансов спонтанно потратиться на что-то дорогое. А если мне действительно нужна эта покупка, я без труда съезжу домой за картой. Заодно будет время подумать и принять взвешенное решение.

Шаг третий: формируйте подушку безопасности

Если нет — с сегодняшнего дня начинайте ее формировать. Откладывайте от 10 до 20% дохода на отдельный счет. Старайтесь не тратить эти деньги: ведите себя так, как будто их не существует. И помните простые правила:

- Выберите инвестиционный вклад с хорошими процентами. Можно найти интересные предложения, даже если пока вы способны отложить только 2-5 тысяч рублей.

- Ежемесячно пополняйте вклад. Экономисты рекомендуют откладывать деньги сразу после получения зарплаты. Я считаю, что сначала стоит отложить средства на обязательные платежи, потом — перечислить на «финансовую подушку».

- Повышайте уровень экономической грамотности. Например, прочитайте об эффективных схемах распределения семейного бюджета, периодически читайте статьи из рубрики «Женщина и финансы».

Сформированная подушка позволит вам не беспокоиться о том, как выйти из кризиса. Даже если вы и муж временно будете нетрудоспособны, у вас будут средства для покрытия текущих платежей.

Бонус: дело может быть и в кофе

На наши траты способны влиять не только настроение, реклама, компания, но и такие мелочи, как выпитый стакан кофе перед походом в магазин. Об этом говорит исследование, опубликованное в Журнале маркетинга. Эксперимент авторов показал, что люди покупают больше вещей и тратят больше денег, если перед шопингом выпили кофе, — по сравнению с теми, кто употреблял воду или кофе без кофеина.

Что делать? Вспоминать о таких возможных мелочах. И выпить чашку эспрессо или американо после шопинга. «Потребителям, которые хотят контролировать импульсивные расходы, стоит избегать употребления напитков с кофеином перед покупками», — делают вывод исследователи.

Частые выплаты гонорара

Что делать: планируйте свой бюджет. Ведите учет поступлений, ваших доходов и расходов. Зная, сколько денег вы получаете и сколько у вас есть свободных средств, вы можете принять решение, уместна ли покупка или нет. Также перед покупкой полезно рассчитать стоимость эксплуатации вещи, то есть сопоставить цену вещи с тем, как часто вы будете ее носить. Например, вы хотите купить повседневные джинсы хорошего качества, которые стоят 10 000 рублей. Носить их вы будете как минимум пару раз в неделю в течение года, то есть 104 раза (2 × 52 недели). Стоимость эксплуатации джинсов за день составит: 10 000 / 104 = 96,2 рубля. В этом случае кажется, что покупка экономически обоснована.

А теперь представим, что вы покупаете туфли стоимостью 8 000 рублей. Они вам очень нравятся, но каблуки вы почти не носите, так что с большой долей вероятности наденете их от силы пару раз. В таком случае их реальная стоимость для вас составит 4 000 рублей в день. Оцените, будет ли такая «реальная» цена для вас приемлема.

Зарабатывать больше

Ваша зарплата слишком маленькая, и вы не знаете как прожить? Экономить тут уже некуда, остается только зарабатывать больше.

Мы уже писали о том, как зарабатывать больше, если ничего не умеешь, где можно подработать подростку и даже на чем построить собственный бизнес с нуля. Главное — решиться зарабатывать больше, чем сейчас, то есть решиться на перемены.

Всякие перемены могут иметь неожиданный результат: вдруг из почтальона с зарплатой в 25 000 рублей вы превратитесь в безработного с пособием в 1 500 рублей на пару месяцев. Для того, чтобы так рисковать, нужно иметь финансовую подушку. В ситуации, когда доходы меньше расходов, сколотить ее сложно, но возможно. Как только размер капитала достигнет размера трех зарплат — можно менять работу.

Есть четыре пути:

- Уволиться со старой и пуститься в свободное плавание: ходить по собеседованиям, изучать объявления и сразу же откликаться на подходящие, начинать собственный бизнес.

- Продолжая работать, подыскивать варианты, общаться с потенциальными работодателями в свободное время или разрабатывать бизнес-план по выходным.

- Изучить рынок труда, оценить свои перспективы и прокачать новые навыки, которые нужны для более высокооплачиваемой работы. И уже тогда искать что-нибудь получше.

- Прийти к своему начальству и попросить прибавку. Для этого придется доказать, что вы сможете приносить еще больше пользы, чем сейчас.

Все эти варианты хороши по-своему.

Первый — подойдет для тех, кто смело и эффективно действует только в ситуации крайнего отчаяния, в спокойной ситуации они долго не могут решиться на перемены.

Второй — для тех, кто может одновременно выполнять два дела — и свою работу, и поиск новой.

Третий — для самых терпеливых и расчетливых, для тех, кто хотел бы не чуть-чуть улучшить свой доход, а сильно вырасти в деньгах.

Четвертый — для тех, кого в принципе устраивает работа, не устраивает только зарплата.

Но перемены необходимы в любом случае, если вы хотите тратить меньше, чем зарабатываете. Любой, даже самый маленький шаг в этом направлении сделает вашу жизнь лучше, чем она сейчас есть.

Откладывать сразу

Как только у вас на карточке или в кармане появляются деньги, в вашей крови начинают бурлить гормоны счастья. Вам кажется, что уж теперь-то хватит на все нужды, которые скопились до зарплаты. Но взгляните на вещи реально: в прошлом месяце вам на них не хватило, еще и долги остались, с чего бы такой же суммы хватило теперь?

Во-первых, если нет жизненно важных трат, не трогайте деньги первые сутки. Представьте, что у вас их нет. За это время бурление гормонов в крови поутихнет и вы сможете размышлять более здраво.

На следующий день отложите от суммы часть, необходимую для обязательных платежей: коммуналка, долги, кредиты, плата за учебу детей и тому подобное.

Теперь отложите любую сумму в копилку: пусть это будет хотя бы 1 000 рублей — но это неприкосновенный запас.

Теперь пересчитайте, что осталось — остатки неоправданного оптимизма улетучатся.

Вы не можете признавать свои ошибки

Некоторые траты совершаются из гордости и нежелания отказываться от принятого решения. Например, вы купили автомобиль и через время пожалели об этом, потому что обслуживание машины съедает слишком много денег. Но вы не можете продать авто, потому что это означает признать ошибочность своего решения, отказаться от него и вернуться в метро, из которого вы мечтали «выбраться». То же самое бывает с оплатой услуг, о получении которых вы договорились, но затем пожалели. Или с пережитым финансовым обманом, о котором вы не хотите рассказывать, потому что для вас это значит признаться в своей наивности и невнимательности. Что ж, о некоторых ошибках порой можно умолчать. Но если они загоняют вас в финансовые проблемы, лучше как можно раньше признать их и предпринять действия, которые остановят бесполезную утечку денег.

Шаг четвертый: увеличивайте доход

Если вы мечтаете о ежегодном отдыхе на Бора-Бора, хотите ежегодно обновлять коллекцию шуб и отправить детей в Оксфорд, экономии недостаточно. Контролируя расходы, вы сможете выйти из «долговой ямы» и жить достойно. Но если вас интересует, как перестать зависеть от денег и считать каждый рубль, мыслите масштабно.

- Оцените собственный вклад в семейный бюджет. Если вы не работаете, возможно, пора начать строить карьеру? Или уйти с малооплачиваемой должности? Посмотрите простые способы, как женщинам увеличить доход, сидя дома.

- Расширяйте компетенции. Чувствуете, что вам не хватает профессиональных навыков для роста дохода? Начинайте учиться! Прочитайте книги по личной эффективности, выучите иностранный язык, освойте дополнительные инструменты, ценные в вашей профессии. Или пройдите курс дополнительного образования от Тренингового Центра Павла Ракова.

- Монетизируйте хобби. Даже если вы многодетная мама, у которой физически не остается времени для походов в офис на работу, вы тоже можете «делать деньги». Например, вы шить одежду для малышей, продавать кексы ручной работы, рисовать картины. Плюсов три: вы получите удовольствие, занимаясь любимым делом, станете реализованным специалистом, обретете финансовую независимость.

Причина № 1: скука, расстройство и негативные эмоции

Для некоторых из нас покупки — способ порадовать себя и улучшить настроение. Новая вещь помогает отвлечься от неприятных эмоций, почувствовать радость, а также поднять самооценку — об этом говорят специалист по психологии потребления Эл Джей Шрам, команда из Университета Карнеги — Меллона и другие исследователи.

Ещё один пример, когда мы прибегаем к «терапии шопингом», — тревога. В этом случае, отмечают в Журнале потребительских исследований, мы тоже делаем покупки. Но приобретаем не предметы роскоши, как предполагалось ранее, а что-то из бытового, мелкого — то, что поможет создать ощущение контроля над ситуацией.

Есть и исследование, говорящее об обратной зависимости: не о том, что мы «лечимся» покупками, а о том, что импульсивные траты снижаются, когда нам хорошо. Доктор Кахит Гювен в Журнале экономической психологии упоминает, что счастливые люди больше экономят, меньше тратят (и меньше хотят тратить), реже имеют долги, выделяют больше времени на принятие решений и лучше контролируют расходы в целом.

Минус шопинга в плохом настроении — мы можем купить то, что нам совсем не нужно. Ещё из-за негативных эмоций мы хуже контролируем траты и порой покупаем что-то по завышенной цене. Но главное — радость от покупки ради поднятия настроения обманчивая и короткая, а воодушевляют людей скорее мысли о новой вещи, а не сам факт покупки.

Что делать? Стоит отложить шопинг и подождать, когда скука, тревога или плохое настроение отступят. А ещё — находить другие способы справиться с эмоциями.

«Проводите больше времени с друзьями, занимайтесь волонтёрством и спортом, пробуйте новые хобби. Все эти советы вы слышали и раньше, потому что они действительно работают. Вы можете открыть для себя новые способы чувствовать себя вознаграждённым и любимым и без покупок», — писала профессор психологии и маркетинга Кит Ярроу для Psychology Today.