Заменители СПФС

Ну, одним из потенциальных вариантов замены является криптовалюта. Например, такая как Ripple. Эта цифровая монета создавалась изначально как раз для проведения межбанковских операций. У нее есть один неоспоримый плюс — Ripple очень быстрая. Транзакции происходят в течение нескольких секунд. Тот же SWIFT обрабатывает заявки по несколько дней.

Правда, тут надо сказать, что далеко не все банки работают с криптой, тем более именно с этой криптой и ее блокчейном. Кроме того, конкретно в России статус криптовалют остается неопределенным. Да что там в России, даже в США до сих пор идут судебные тяжбы по поводу того, что такое блокчейн Ripple и как им пользоваться.

Помимо этого, можно подключиться к национальным платежным системам других государств, тех, кто не вводил санкции. Ведь не только в РФ есть свой аналог SWIFT. Например, в Китае в 2015 году был разработан свой вариант — CIPS. А в Европе существует специальная платежная система для работы с Ираном, который был в свое время отключен от SWIFT.

Николай Неплюев, экономист и частный консультант по инвестициям:

— Сегодня к СПФС подключено большинство национальных финансовых учреждений, а также некоторые белорусские, армянские, киргизские, казахстанские и кубинские банки. В 2020 году через нее проходило примерно 20 % внутрироссийских операций. СПФС способна в санкционных условиях выдержать возросшую нагрузку.

В перспективе возможно включение в СПФС банковских отраслей ряда стран, входящих в содружество БРИКС (помимо России в эту организацию входят такие государства, как Бразилия, Индия, КНР, ЮАР), рассуждает эксперт Финтолка. Финансовое взаимодействие между банками, уже входящими в СПФС, организовано на должном уровне уже сейчас, но денежные переводы в страны, чьи банки к системе не подключены, вызывают определенные трудности. В качестве альтернативы, говорит Николай Неплюев, можно воспользоваться электронной почтой, бумажными поручениями или стародавней телексной связью.

Насколько эффективно вся банковская система России сможет работать в существующих реалиях, сможет показать лишь время. Да, хорошо, что у России есть своя система СПФС, а также возможность использовать другие аналоги. Ну а так как сейчас ситуация меняется быстро, в среднесрочной перспективе могут появиться новые продукты, которые превзойдут SWIFT и будут повсеместно приняты.

СПФС и SWIFT

Долгое время международные банки ломали голову над тем, как эффективно, быстро и дешево переводить деньги из одной страны в другую. Для этого явно требовалась какая-то универсальная система-посредник, координирующая все финансовые платежи. Этой системой и стала SWIFT, еще в далеком 1973 году. Ну а в конце 80-х к ней присоединился СССР.

До определенной поры SWIFT была ключевым игроком на рынке. Но постепенно акценты стали смещаться. Это произошло из-за событий 11 сентября 2001 года. Министерство финансов США потребовало от SWIFT предоставить ему закрытую информацию, объяснив это борьбой с террористами. Все бы ничего, но SWIFT — это коммерческая, а не государственная организация, да и вообще зарегистрированная в Бельгии. Закрытая информация после переговоров была-таки предоставлена, после чего пошли разговоры, что система не беспристрастная и поддерживает США.

Такая картина мира устраивала не всех. В числе недовольных была Россия. Однако пока отношения были нормальными, была, но молчала. После введения санкций 2014 года вопрос об отключении от SWIFT стал все громче обсуждаться в зарубежных высоких кабинетах. И российское руководство приняло решение делать что-то свое. В начале 2022 года выяснилось, что в каком-то смысле работа над СПФС не была напрасной.

К сожалению, на данный момент СПФС не является сколько-нибудь популярной и востребованной в мире. Число клиентов SWIFT, для сравнения, превышает 11 000 пользователей (у СПФС, напомним, 300).

Чтобы увеличить количество пользователей, СПФС должна иметь прозрачную систему подключения. А как к ней подключиться и какая с этого выгода?

Прозрачность и открытость СПФС Банка России

Система передачи финансовых сообщений (СПФС) Банка России отличается высокой степенью прозрачности и открытости. Каждый участник системы имеет возможность получать информацию о финансовых операциях и сделках, проводимых другими участниками.

СПФС Банка России предоставляет полную информацию о каждой финансовой операции, включая ее сумму, дату и время проведения, а также информацию об участниках операции. Это позволяет участникам системы следить за всеми операциями, производимыми в режиме реального времени.

Банк России активно развивает принципы открытости и прозрачности СПФС. Для этого создается специальный портал, на котором публикуются подробные отчеты и статистика о работе системы. Участники могут получить доступ к этой информации и оценить эффективность своих операций.

Прозрачность и открытость СПФС Банка России являются важными факторами для обеспечения стабильности и надежности финансовой системы. Это позволяет участникам системы принимать обоснованные решения и эффективно управлять своими финансовыми ресурсами.

Банк России придает большое значение соблюдению принципов прозрачности и открытости в работе СПФС. Все операции проводятся в соответствии с установленными правилами и регуляторными актами. Банк России также регулярно анализирует работу системы и проводит аудит, что обеспечивает надежность и стабильность СПФС.

СПФС как альтернатива

С 2014 года в России существует свой аналог SWIFT – Система

передачи финансовых сообщений (СПФС). Она создавалась специально под санкции,

когда эта угроза стала реальной. Среди ее участников есть и иностранные

организации, однако ориентирована она все же на внутренний рынок. СПФС работает

в формате SWIFT и совместима с ней.

Принципиальным отличием является переход с топологии

«звезда» на топологию «дерево» (иерархическую), что делает ее более быстрой и

надежной. СПФС уступает SWIFT по функциональности в том, что не поддерживает

перевод средств за рубеж, а также имеет ряд ограничений в пользу большей

безопасности (например, не позволяет отправлять массовые реестры в составе

одного сообщения).

Помимо СПФС в РФ есть и другие, менее массовые решения:

·

CyberFT» от компании «Киберплат»,

·

«Транзит 2.0» от Национального расчетного

депозитария,

·

инфраструктурное решение «Finline» от Сбербанка.

Level 3 – SWIFT

SWIFT – это система передачи зашифрованных сообщений между финансовыми организациями. В упрощенном понимании – мессенджер, ну или коммуникационная платформа. Она позволяет осуществлять операции напрямую, минуя центробанки и, что важнее, проводить трансграничные операции.

SWIFT запустили в 1977 году в Брюсселе при поддержке 240 банков из 15 стран. До SWIFT все сообщения передавались по Телексу и обрабатывались местами вручную, что помимо низкой скорости обработки приводило к многочисленным ошибкам. Преимущества SWIFT крылись в активном использовании компьютеров, криптографии, аутентификации, стандартизации форматов и сообщений и их автоматической обработке.

Альберт, принц Бельгии, отправляет первое сообщение через систему SWIFT

Альберт, принц Бельгии, отправляет первое сообщение через систему SWIFT

По сути, SWIFT возвращает нас к схеме с разрозненными корсчетами, где поручение передается через автоматизированную компьютерную систему.

У SWIFT есть девять категорий сообщений. Одна из них – клиентские платежи, которых существует несколько десятков видов и форматов. Тут, например, можно открывать корсчета в других банках. Также есть категории работы с ценными бумагами, аккредитивами, подтверждениями межбанковских сделок, Forex. Среднее время передачи обычного сообщения колеблется в районе двух минут, за которые происходят множественные взаимные подтверждения доставки.

Разумеется, у SWIFT есть недостатки. Во-первых, система контролируется западным сообществом: после терактов 11 сентября 2001 года Министерство финансов США получило к ней полный доступ, якобы для борьбы с международным терроризмом.

Во-вторых, подключение к системе стоит достаточно дорого. По некоторым данным на середину нулевых за установку оборудования, покупку ПО и обучение сотрудников требовалось заплатить около $100 тыс. За передачу каждого международного сообщения через SWIFT банки в среднем платят 18 евроцентов. Сообщения между российскими банками обходятся в 3-6 евроцентов. Это достаточно дорого с учетом того, что в сутки банки могут передавать сотни тысяч сообщений. Поэтому во многих странах задумались о создании своих систем, в первую очередь, внутренних.

Причины создания

SWIFT — международная межбанковская система передачи информации и совершения платежей, созданная в 1973 году, — являлся мировым монополистом, на долю которого в 2016 году приходилось более 80 % всех глобальных платежей. Россия (СССР) присоединилась к системе SWIFT в декабре 1989 года, когда пользователем системы стал Внешэкономбанк. Юридически SWIFT представляет собой «кооперативное общество», созданное в юрисдикции Бельгии со штаб-квартирой в Ла-Юльпе и принадлежащее его пайщикам. Находясь на территории Европейского союза, SWIFT подчиняется его законодательству. Кроме того, после террористических актов 11 сентября 2001 года Министерство финансов США получило доступ к информации в системе, обосновывая необходимость этого задачами борьбы с финансированием международного терроризма. Все информационные потоки проходят через два операционных центра, расположенных в Нидерландах и США. Таким образом, угроза отключения от SWIFT может использоваться в качестве рычага давления на власти России. Прецеденты массового отключения пользователей уже имеются: 22 марта 2012 года в рамках санкций ЕС против Ирана 14 иранских банков были лишены возможности использовать SWIFT, что привело к серьёзным трудностям во внешней торговле исламской республики. Пять лет спустя, в марте 2017 года было прекращено оказание услуг банкам КНДР из «чёрного списка» ООН.

Возможность отключения России от SWIFT обсуждалась за рубежом с 2014 года, когда впервые были введены антироссийские санкции увязанные по воле администрации США с воссоединением Крыма с Россией и гражданской войной на Украине. В связи с оказанным на него давлением Европарламент принял резолюцию, в которой, в частности, призвал исключить Россию из системы международных расчётов SWIFT. Позже такой вариант рассматривали и главы МИД европейских государств. Инициатором выступила Великобритания в лице премьер-министра Дэвида Кэмерона. Однако в самой компании подобные рекомендации сочли нарушающими права и наносящими ущерб деловым интересам.

В августе 2014 года заместитель министра финансов России Алексей Моисеев сделал заявление о подготовке законопроекта о создании российского аналога SWIFT. Уже в декабре 2014 года система была запущена в тестовом режиме, а к осени 2015 года была практически завершена[источник не указан 545 дней]. 22 марта 2017 года глава Банка России Эльвира Набиуллина на встрече с президентом Владимиром Путиным заявила, что в России созданы условия для функционирования платёжных систем и банков в случае отключения страны от SWIFT. Речь шла об СПФС, созданной в качестве альтернативного канала межбанковского взаимодействия с целью обеспечения гарантированного и бесперебойного предоставления услуг по передаче электронных сообщений по финансовым операциям.

CHAPS

CHAРS (Clearing House Automated Payment System) — система клиринговых расчетов в Великобритании, поддерживаемая CHAРS Clearing Company Limitеd, компанией, основанной в 1984 г. в Лондоне. В систему входят 14 банков, Банк Англии и более 400 других участников расчетов.

В целом в этой главе обобщены теоретические аспекты применения валютных курсов, функционирование валютных рынков и применение различных конверсионных операций с иностранной валютой. А международные межбанковские сети, создаваясь на разных принципах и в различных частях света, позволяют на высоком, качественном уровне и в более короткие сроки обслуживать разные валютные операции.

Post Views: 668

Особенности[править | править код]

СПФС реализует функцию Банка России по организации оказания услуг по передаче финансовых сообщений, в том числе:

- передачи сообщений формата SWIFT;

- передачи сообщений в собственных форматах пользователей;

- контроля финансовых сообщений формата SWIFT;

- возможности определения участником СПФС списка своих контрагентов и типов принимаемых от них финансовых сообщений.

Помимо SWIFT, СПФС приходится конкурировать с несколькими аналогичными российскими системами, находящимися в разной степени готовности: «CyberFT» от компании «Киберплат», «Транзит 2.0» от Национального расчётного депозитария и инфраструктурным решением «Finline» от Сбербанка.

Тариф на услуги Банка России по передаче финансовых сообщений через СПФС первоначально составлял от 1,50 до 2,50 ₽ за одно сообщение (в зависимости от количества сообщений ежедневно), однако 15 марта 2018 года был резко снижен до диапазона от 0,80 до 1,00 ₽. Для сравнения: тариф SWIFT на 2018 год составляет € 0,03—0,05 (то есть около 2,20—3,70 ₽) за одно сообщение, хотя при этом SWIFT предлагает скидки до 40 % участникам, добившимся высоких объёмов транзакций.

Импортозамещение финансовой системы. Что такое СПФС

Читайте в нашей статье, что такое СПФС, какая межбанковская система есть в России и кто с ней работает.

Политика и мировая экономика тесно взаимосвязаны. Вероятность отключения России от SWIFT (Society for Worldwide Interbank Financial Telecommunications) – международной межбанковской системы совершения платежей и передачи информации, иными словами, глобальной платежной программы, появилась уже в 2014 году, после ряда внешнеполитических изменений.

Это привело к необходимости разработки собственной межбанковской системы (далее – МС), которая частично заменяет SWIFT, – СПФС.

СПФС – что это, расшифровка аббревиатуры

Отечественный аналог SWIFT (СВИФТ) не зависит от мировой политики и позволяет российским финансовым организациям (далее – ФО) совершать платежи внутри государства.

МС запустили в тестовом режиме еще в конце 2014 года, а летом 2015 года к ней начали активно присоединяться отечественные банки.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 5 млн рублей на срок до пяти лет, а комфортный ежемесячный платеж вы можете рассчитать на нашем кредитном калькуляторе.

Участники СПФС

Постепенно к программе присоединились все крупные банки страны. В 2017 году участником МС стала корпорация «Роснефть», а годом позже – компания «Газпром нефть».

Среди организаций, чьи имена на слуху, за последние несколько лет в СПФС вступили «Ростелеком», «Татнефть», «ТАИФ-НК», «Сургутнефтегаз», «АК Барс», государственная компания «Ростех».

Система СПФС , которая изначально создавалась как внутригосударственный аналог СВИФТ-программы, расширилась до выхода на международный рынок. Первым зарубежным партнером стал белорусский банк «Белгазпромбанк».

Сегодня с отечественно й МС работают около 300 организаций в РФ, а также 38 компаний за границей, в том числе все ФО Республики Беларусь.

Изначально СПФС планировали развивать на территории стран Евразийского экономического союза (РФ, Беларусь, Казахстан, Армения, Кыргызстан), однако членам и МС уже стали банки Турции, Швеции, Франции, Японии, Таджикистана, Кубы, Германии, Швейцарии.

Активно обсуждается распространение данного способа отправления финансовых сообщений на все государства БРИКС – организацию, в которую, кроме России, входят Бразилия, Индия, КНР, ЮАР.

С СПФС работают не только ФО, но и национальные платежные системы (далее – ПС). К примеру, в Индии российским каналом совершения платежей иногда пользуются вместо СВИФТ. В Китае и Иране к нему подсоединили уже существующие там собственные платежные программы – CIPS и SEPAM соответственно.

Такая связка ПС позволяет участникам совершать операции без использования СВИФТ.

С января 2022 года тестируется вспомогательная программа отечественной МС «Сервис-бюро СПФС», которая является менеджером по организации и контролю документооборота, проходящего через систему.

Сервис-бюро позволяет подключиться к новой платежной программе. Такой инструмент существует и у СВИФТ.

Как быстро получить карту «Мир» и стоит ли это делать прямо сейчас?

Сразу скажу — заменять вашу старую карту на «Мир» нет смысла. Все платежи в РФ сейчас все равно обрабатывает НСПК, а большинство банков продлили действие своих Visa и Mastercard на несколько лет (Альфа-банк — вообще на неопределенный срок).

Важно: если вы собираетесь в ближайшее время ездить за рубеж — обязательно прочитайте этот материал про кобейджинговые карты. Иначе вы рискуете остаться за границей без денег, или по крайней мере — без возможности расплачиваться по карте.

- Тинькофф: достаточно оставить заявку на сайте. Условия использования аналогичны обычной карте Тинькофф Блэк. Доставка в течение 3 дней. Если не хотите ждать — можно оформить виртуальную карту прямо в мобильном приложении (но для этого вы уже должны быть клиентом банка).

- Открытие: точно также нужно оставить заявку на сайте. Еще можно загрузить мобильное приложение (сейчас недоступно в Google Play и App Store, необходимо скачивать напрямую). Там легко оформить виртуалку, которую тоже можно использовать для переводов в СБП и оплаты покупок через MirPay.

Как подключиться к СПФС

Участником СПФС может стать далеко не каждый. Например, у обычных граждан в принципе нет такой возможности. Как и у почти всех юридических лиц. Для того чтобы подключиться к СПФС, бизнес должен иметь значительные финансовые и технические ресурсы.

Чтобы подключиться, надо будет пройти проверку ЦБ и заключить с ним договор об использовании СПФС. Иностранным организациям придется заполнить анкету, предоставить копию свидетельства о регистрации и собрать все соответствующие справки, переведенные на русский язык.

Конечно, вся эта сложная система работает не бесплатно. За каждую операцию с пользователя удерживается комиссия. Правда, она будет значительно ниже, чем в той же SWIFT, особенно на фоне курса рубля в последнее время…

А что вообще можно делать клиентам СПФС и имеют ли они какие-то ограничения?

Что такое SWIFT?

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — это международная организация, контролирующая крупнейшую межбанковскую систему обмена финансовой информацией и платежами. SWIFT создан в виде кооперативного общества по бельгийскому законодательству, главный офис системы расположен в Брюсселе (Бельгия).

Данная международная система необходима, чтобы банки по всей планете могли быстро и безопасно переводить друг другу любые платежи. Банки-участники SWIFT обязаны придерживаться установленных стандартов в оформлении и порядке обмена финансовой информацией. Все сообщения, передаваемые через SWIFT состоят из: заголовка, текста сообщений и трейлера. Передаваемые по такому стандарту финансовые сообщения обрабатывает SWIFT по следующему алгоритму:

- проверка синтаксиса сообщения;

- создание новых заголовков для преобразования сообщений в исходящую форму;

- добавление трейлеров;

- копирование и шифровка сообщений для хранения.

Все эти строгие правила позволяют обеспечить безопасность передаваемой информации и защитить банки от мошенничества. На текущий момент членами SWIFT являются более 10 000 организаций, в том числе около 1000 корпораций и более чем 9000 банков из более чем 200 стран. Ежедневно через SWIFT осуществляется более миллиона транзакций о денежных переводах, межбанковских платежах, ценных бумагах.

Каждый банк, подключенный к этой системе, имеет свой уникальный SWIFT-код. Для совершения платежа достаточно знать наименование банка и IBAN-код банковского счета получателя (который в своём составе уже содержит интерпретированный SWIFT-код).

Несмотря на то, что SWIFT создавался в Европе и эту систему можно назвать именно европейской, в 2006 году ЦРУ, ФБР и Министерство финансов США получили полный доступ к финансовой информации сети SWIFT, мотивируя принуждение к раскрытию секретной финансовой информации необходимостью отслеживания возможных финансовых транзакций террористов, поводом к подобному вмешательству стали события 11 сентября 2001 в Нью-Йорке.

Как работает SWIFT

Чтобы заключить сделку или провести оплату, финансовая организация создает сообщение с определенными сведениями. Оно направляется в конфиденциальную сеть SWIFT через терминал.

Терминал связывается с компьютером для отправки и получения таких сообщений. После этого информация направляется в операционный центр. Контрагент получает документ, расшифровывает его и проверяет корректность. После этого он определяет дальнейшую судьбу сообщения: либо оно передаётся адресатам, либо возвращается отправителям при наличии ошибок. За каждое отправленное сообщение банки берут комиссию.

Если объяснять на пальцах, то это выглядит следующим образом:

1. Павел сообщает своему банку А в поручении, что хочет сделать перевод. Сумма списывается с банковского счета Ивана и банк А зачисляет ее на корреспондентский счет банка-получателя В

2. Банк А отправляет банку В через SWIFT зашифрованное сообщение о том, что на его корреспондентский счет зачислено $1000. При этом следует пометка, что деньги должны поступить на счет Алексея

3. Банк В проверяет сообщение. Из него он получает все детали и направляет эти деньги получателю. Если сообщение составлено с ошибками, например, имя получателя платежа указано с опечаткой (Alexei вместо Alexey), сообщение вернется в банк отправителя на доработку

4. Убедившись в корректности полученных данных, банк В переводит $1000 со своего корреспондентского счета на личный счет Алексея

прим. корреспондентский счет – это счет банка А, открытый в банке B. Например, Сбера в Bank of America

Деньги можно переводить как с открытием счета в обоих банках, так и без. Однако первый вариант считается предпочтительным для частых переводов, так как он быстрее и дешевле.

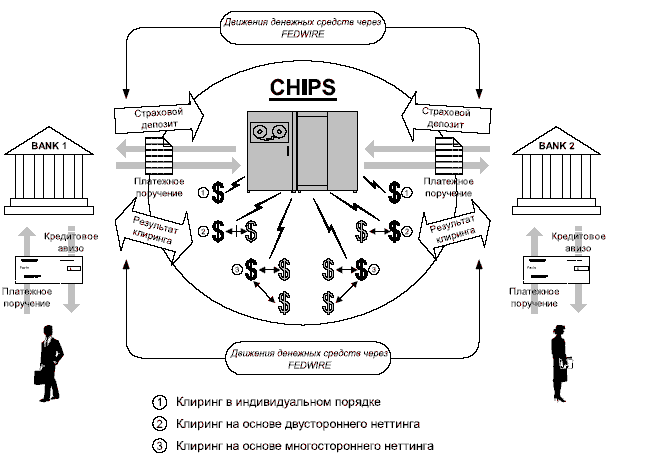

CHIPS

CHIРS (Clearing House Interbank Payment System) — электронная система межбанковских клиринговых расчетов, управляемая Ньюйоркской ассоциацией расчетных палат (NYCHA). Система CHIРS начала работать в 1971 г. Тогда в ней участвовало всего девять членов NYCHA, а число операций составляло 800 тыс. переводов на общую сумму 1000 млрд долларов США. В 1974 г. система распространила свои операции уже на 56 участников. Членами NYCHA являются 11 крупнейших нью-йоркских банков. Каждый из них представлен в Комитете расчетной палаты, который устанавливает правила по управлению CHIРS.

Любое финансовое учреждение имеет право обратиться с просьбой о принятии его в CHIРS, если оно отвечает нескольким минимальным требованиям. Участник должен представлять собой либо коммерческое банковское учреждение, либо корпорацию, созданную в соответствии с законом Эджа, либо банковский филиал коммерческого банковского учреждения, расположенного в г. Нью-Йорке.

В обычные дни CHIРS работает с 7:00 до 16:30 с завершением выплат до 18:00. CHIРS функционирует как центр передачи платежных распоряжений, который также подсчитывает и регистрирует объемы сделок между участниками.

Система CHIРS работает на основе дневного межбанковского кредита. Дневные кредиты играют важную роль в системе. Все участники начинают каждый рабочий день с нулевым сальдо на своих счетах, куда одновременно зачисляются и дебеты, и кредиты.

Принципы работы СПФС Банка России

- Безопасность. Все финансовые сообщения, передаваемые через СПФС Банка России, шифруются и защищаются от несанкционированного доступа.

- Надежность. Система предоставляет непрерывность передачи финансовых сообщений 24 часа в сутки, 7 дней в неделю.

- Целостность. СПФС Банка России обеспечивает проверку целостности передаваемых данных, что позволяет исключить возможность их искажения или модификации.

- Эффективность. Система позволяет осуществлять переводы финансовых сообщений быстро и эффективно, с минимальными затратами времени и ресурсов.

- Стандартизация. СПФС Банка России основана на стандартах, разработанных в соответствии с международными требованиями к системам передачи финансовых сообщений.

- Отчетность. Система предоставляет возможность формировать отчеты о выполнении переводов и других операций, что способствует контролю и анализу финансовых операций.

Благодаря соблюдению данных принципов, СПФС Банка России обеспечивает эффективное и безопасное осуществление платежей и расчетов между финансовыми организациями, способствуя развитию финансового сектора России и обеспечивая стабильность финансовой системы страны.

История

CIPS, CHIPS, ELLIPS, TBF, CHAPS, SEPA, RTGS plus и другие

Это все названия систем передачи сообщений, созданных и работающих в разных странах и регионах: CHIPS (США), ELLIPS (Бельгия), TBF (Франция), CHAPS (Великобритания), SEPA (Евросоюз), RTGS plus (Германия). Причины их появления указаны в описании недостатков SWIFT двумя абзацами выше – гонять миллионы транзакций через чужую и дорогую систему – не самый привлекательный вариант.

Китай в 2015 году представил свою систему для внешнеторговых операций CIPS (Cross-Border Interbank Payment System). Через коннектор она поддерживает всеобщий стандарт ISO 20022, но работает только с одной валютой – юанями.

В Северной Америке к CIPS подключена только одна организация, и еще 30 используют ее в качестве посредника

В Северной Америке к CIPS подключена только одна организация, и еще 30 используют ее в качестве посредника

Создание CIPS преследовало две цели: распространить влияние юаня в мире и скрыть нужные транзакции от американских глаз.

Кто уже перешел на CIPS

Интеграцию с китайским аналогом SWIFT, системой CIPS начали Росбанк, Газпромбанк и Альфа-банк, пишут «Ведомости» со ссылкой на свои источники и представителей финансовых организаций. Росбанк планирует полноценное подключение в III квартале 2022 г., Газпромбанк работает над подключением в качестве прямого участника и уже взаимодействует с системой.

Присоединились к системе еще 23 российских банка – ВТБ «ФК Открытие», Московский кредитный банк (МКБ), Азиатско-Тихоокеанский банк, Транскапиталбанк, банк «Солидарность», «Ак барс», «Абсолют банк» и банк «Санкт-Петербург» (БСПБ). Причем интеграцию с платежной системой КНР некоторые финансовые организации начали загодя – например, ВТБ сделал это в начале 2015 г., «ФК Открытие» – в 2016 г.

Совсем недавно «дружить» с китайской системой начали БСПБ и «Абсолют банк». Второй провел интеграцию 2 июня 2022 г. через свой банк-корреспондент для расчетов в юанях «Айсибиси банк».

Как российские банки будут рассчитываться с зарубежными банками?

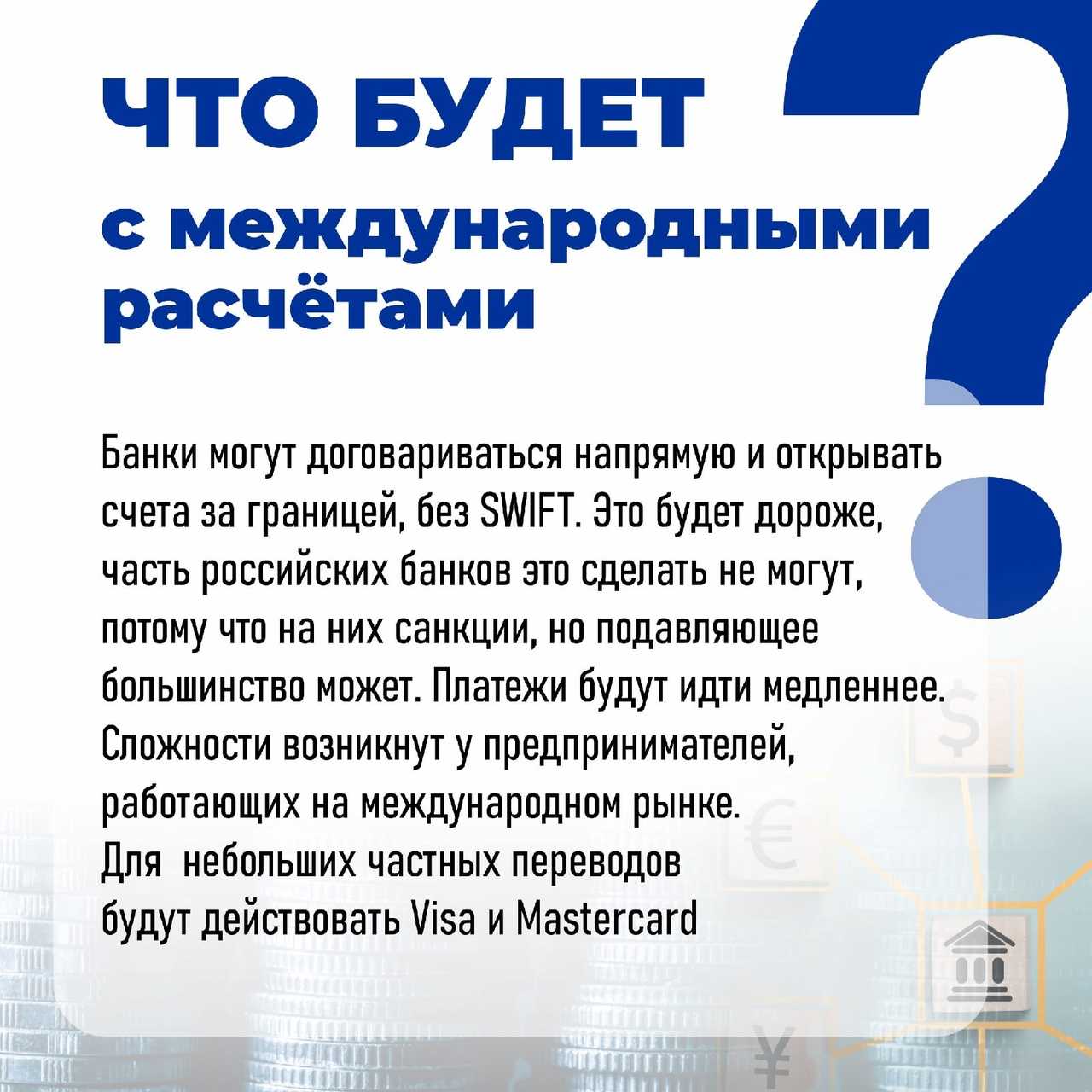

Для расчетов с зарубежными банками отечественным кредитным организациям в случае отключения от SWIFT придется либо искать посредников, либо договариваться с иностранными партнерами об альтернативных вариантах взаиморасчетов. Какими могут стать посредники тоже неясно, ведь даже если они будут вне ЕС, давление на них со стороны США может принять беспрецедентный характер.

Однозначно можно предполагать, что даже если получится наладить взаимодействие российских банков с иностранными в условиях невозможности использования SWIFT, скорость транзакций понизится, а стоимость подобных операций вырастет. В подобной ситуации иранские банки начали арендовать телекоммуникационные линии для передачи банковских сообщений у банков Китая и Турции. Вполне возможно, что Россия воспользуется подобным опытом, тем более, что по банковским картам уже налажено сотрудничество российской платежной системы МИР и китайской UnionPay.

Как функционирует система SWIFT: подробное объяснение

Как работает система SWIFT?

SWIFT (Society for Worldwide Interbank Financial Telecommunication) – это международная платежная система, которая используется для обмена финансовой информацией между банками и другими финансовыми институтами во всем мире. SWIFT система передачи сообщений между банками.

SWIFT не проводит фактических транзакций или денежных переводов, но предоставляет инфраструктуру, которая облегчает и ускоряет обработку платежей, переводов и других финансовых операций.

Система SWIFT базируется на стандартизации данных, которые используются для обмена информацией между банками. Стандартизация обеспечивает единообразие и совместимость между всеми участниками системы и позволяет снизить количество ошибок и задержек в процессе обработки операций.

SWIFT система функционирует по принципу «хаб и споки», где центральный узел является «хабом», который связывает все участники системы и обеспечивает передачу сообщений между ними. Участники системы могут быть банками, брокерами, фондами, инвестиционными компаниями и другими учреждениями, которые обрабатывают финансовые операции.

SWIFT система также использует многоуровневую структуру безопасности, включая шифрование данных и проверку подлинности участников системы. Это позволяет обеспечить безопасность и надежность всех операций, проводимых через систему SWIFT.