Плюсы и минусы SPAC

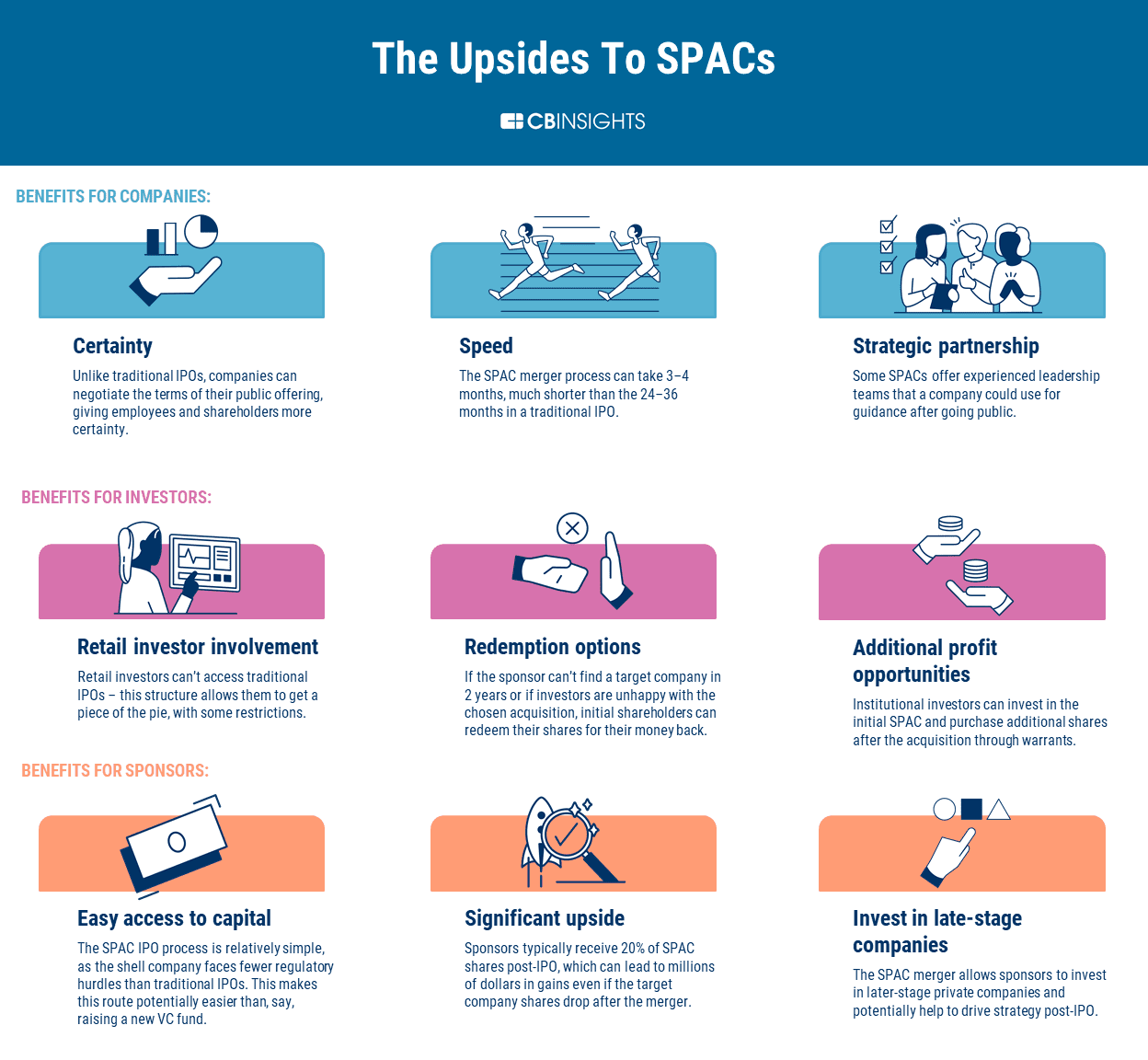

К плюсам SPAC, как мы уже говорили, можно отнести более короткий срок выхода на биржу, чем при IPO, а также меньшие затраты и не такой высокий объем бюрократической волокиты для частной компании.

Для розничных инвесторов в SPAC тоже есть безусловные плюсы. В случае с IPO большинству инвесторов тяжело получить доступ к акциям популярной компании в момент ее листинга. SPAC в известной степени демократизирует этот процесс – любой может вложиться в компанию на ранних этапах и не переплачивать за акции, если после выхода на биржу их стоимость значительно вырастет.

Другое дело, что в случае со SPAC вы до последнего момента не будете знать, в какую компанию вы вкладываетесь. Это является и одним из главных минусов инвестиций в подобные компании.

К другим минусам можно отнести довольно большой промежуток времени, который может пройти между инвестицией и ее результатом, то есть между созданием SPAC и моментом покупки целевой компании.

Кроме того, тот факт, что SPAC должен в ограниченный период найти компанию для слияния, сам по себе несет определенные риски. Так, чтобы не расформировывать SPAC, его руководство может выбрать компанию для поглощения, не проводя надлежащей оценки. В итоге акции компании дешевеют после выхода на биржу, а инвесторы теряют деньги.

В целом, меньшая открытость и регулируемость SPAC по сравнению с IPO несет в себе риски для инвестора. Об этом говорит и статистика – за первое полугодие 2021 г. количество судебных исков в США со стороны инвесторов в SPAC выросло до 15 против пяти за весь 2020 год. Большинство исков связаны с тем, что после выхода на биржу через SPAC компании показывали неудовлетворительные результаты. Истцы считают, что они попросту не были готовы публично торговаться, и инвесторов ввели в заблуждение.

Недовольство инвесторов также вызывает желание американских властей ужесточить правила проведения SPAC-сделок.

Что такое SPAC?

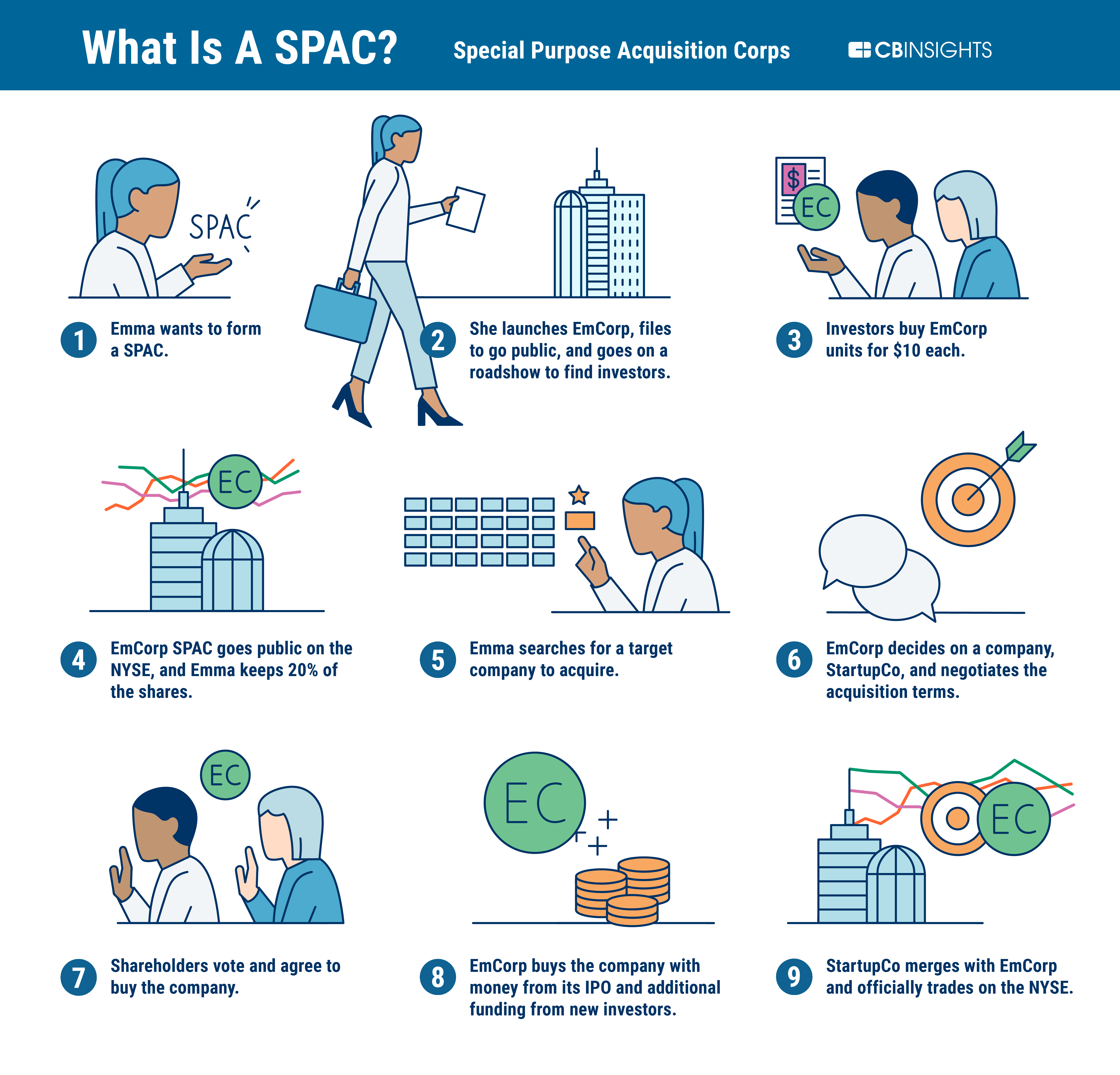

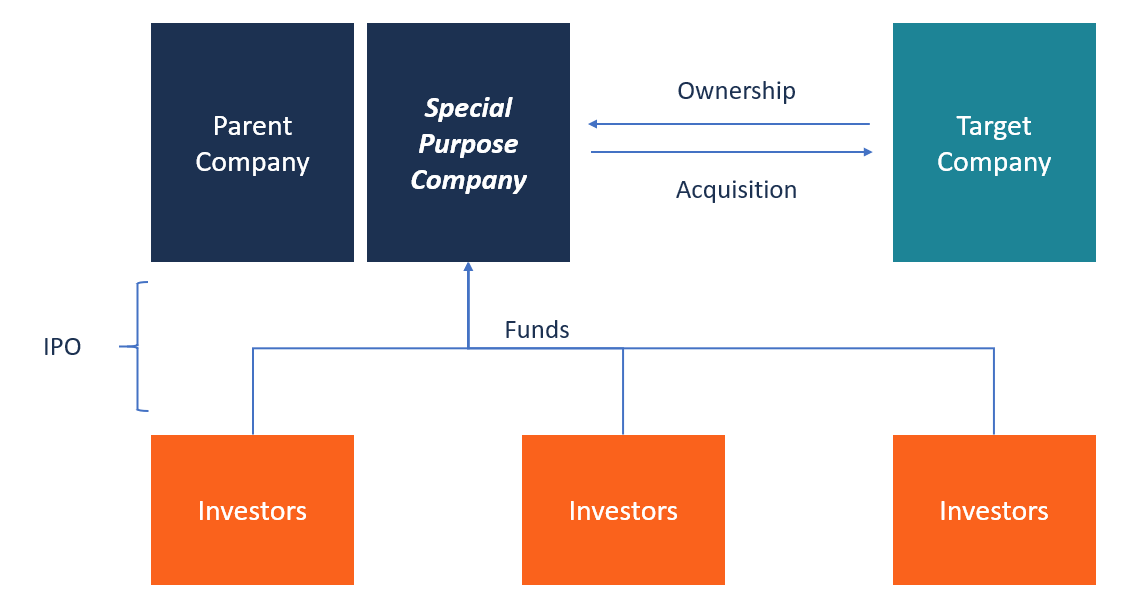

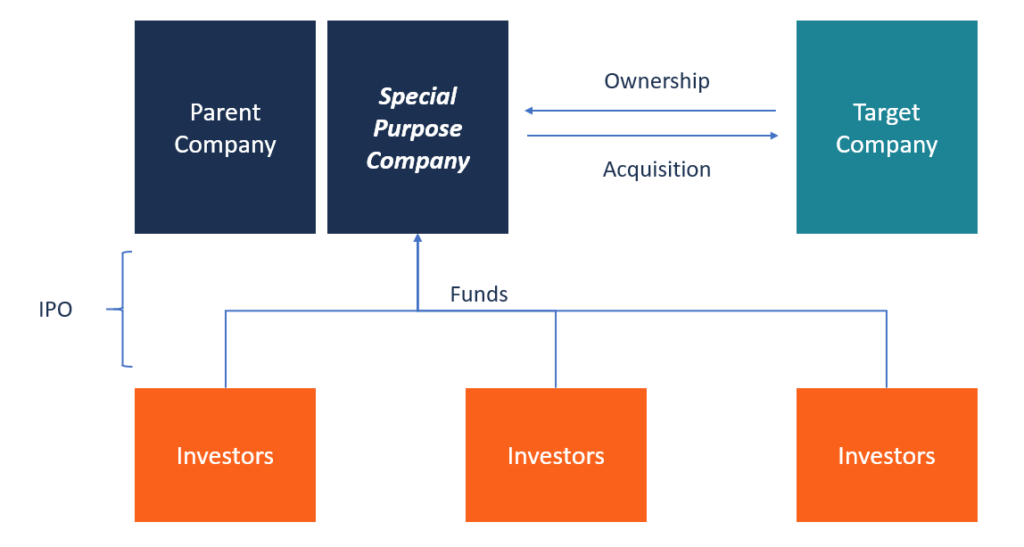

SPAC — это публичные компании, которые создаются с целью вывода частной компании на биржу в обход IPO.

Почему они стали популярными?

Потому что в условиях бума IPO, они помогают значительно ускорить процесс выхода частной компании на биржу, избегая бюрократической волокиты.

Есть ли в SPAC риски для инвесторов?

Да. Один из главных – инвестор до последнего не знает, какую компанию SPAC выберет для слияния. Есть серьезная вероятность, что после выхода на биржу, компания не покажет желаемых результатов.

Что такое SPAC?

Это аббревиатура, которая расшифровывается, как special-purpose acquisition company. Если перевести ее, то будет что-то типа такого: «предприятие, которое специально создано для поглощения». Механизм работы с этим инструментом следующий:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- На рынок выводится компания, ищутся инвесторы, которые могли бы вложиться.

- Средства, которые были получены, используются для финансирования перспективного стартапа, который бы можно было поглотить и вывести на биржу вместо компании, которая была выведена изначально. Если такой стартап находится, происходит поглощение. Как следствие, акции стремительно растут в цене.

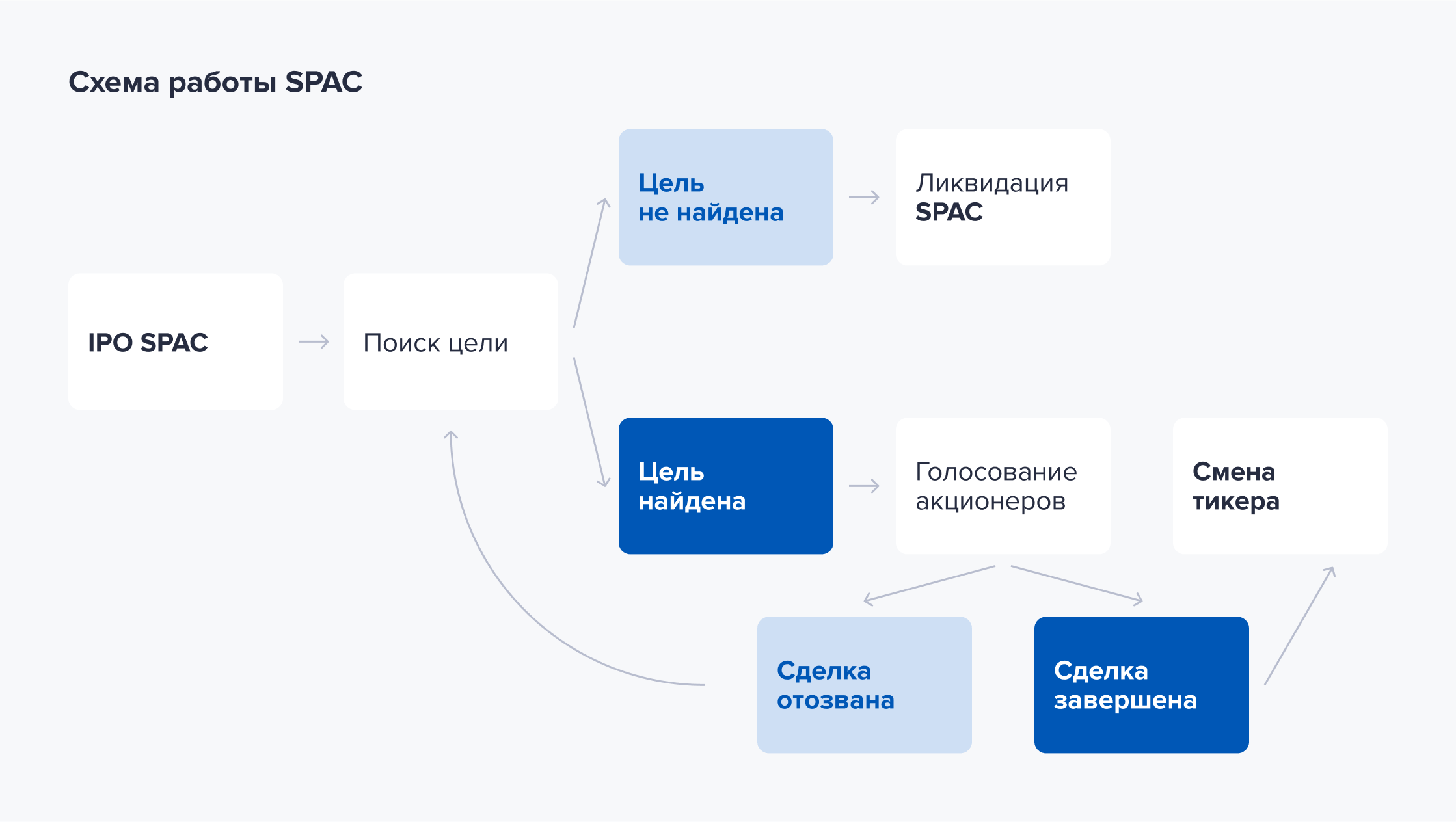

Если говорить о конкретном алгоритме SPAC-размещений, то он следующий:

- Создается компания, которая будет потом поглощена. О том, что она создается для того, чтобы быть в будущем поглощенной, человек или организация сообщает.

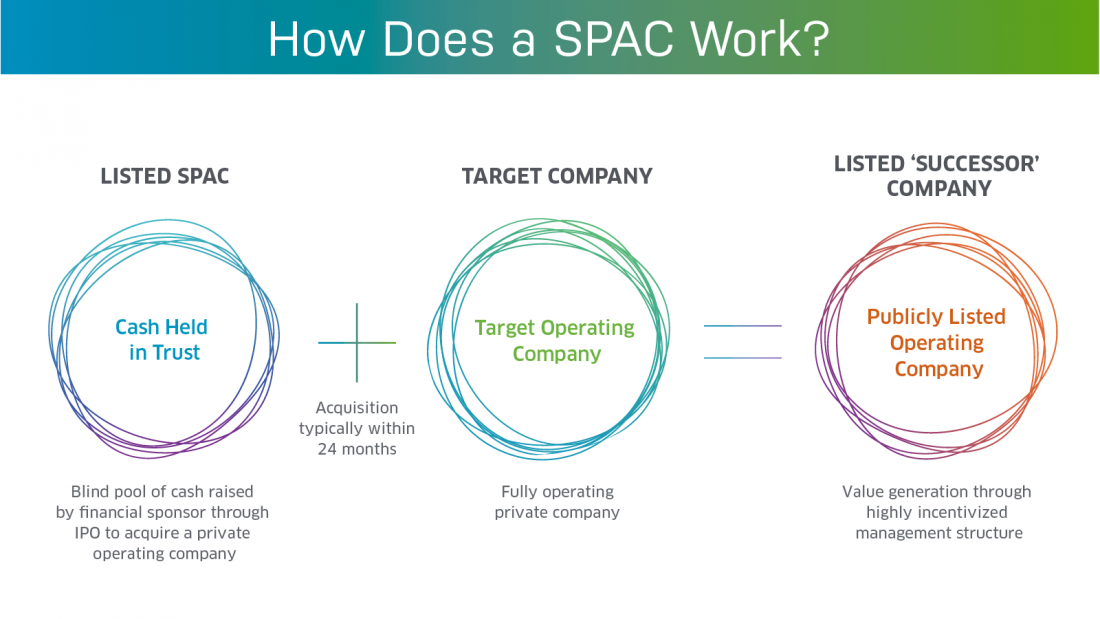

- Происходит IPO – первичное размещение акций на бирже. Как правило, стартовая цена таких акций – около 10 долларов. Эти средства отправляются на специальный счет, который будет использоваться для приобретения стартапа.

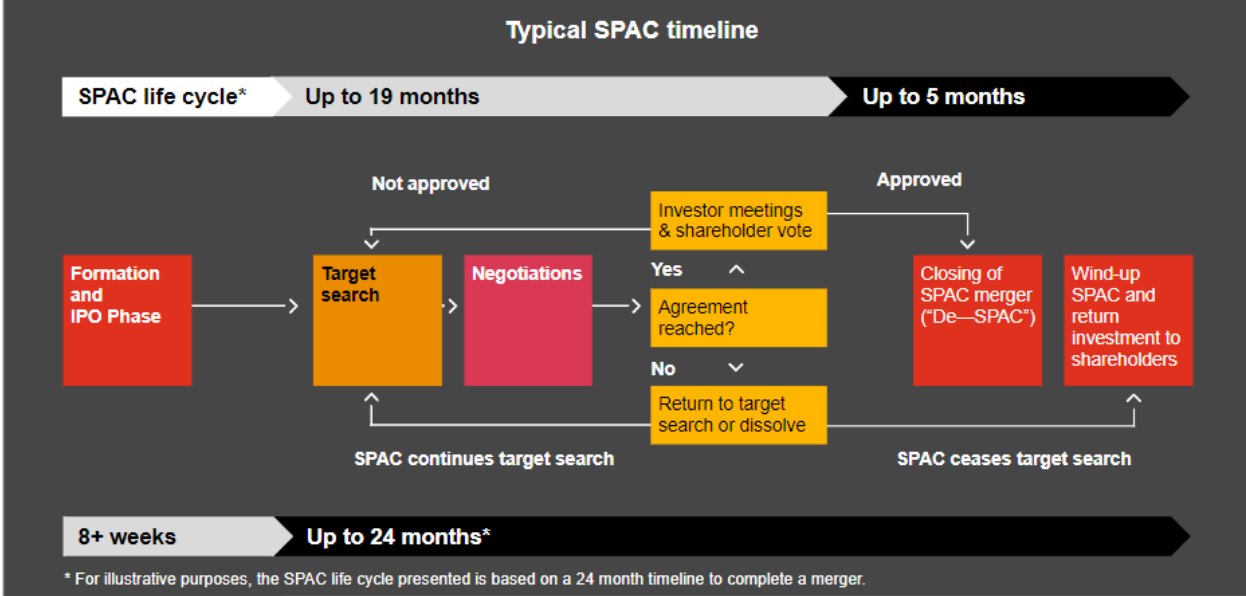

- Затем SPAC в течение двух лет ищет компанию, которую можно было приобрести. Конечно, эта сделка может быть совершена исключительно при согласии всех акционеров.

- Происходит поглощение компании, и приобретенное предприятие становится на место SPAC.

- Если в течение оговоренного срока не получается найти стартап, который можно было бы купить, то SPAC самораспускается. Акционерам же возвращается стоимость акций этой компании.

Если же нужную компанию получается найти, то после слияния акции сильно растут, а данные компании меняются на данные нового предприятия. Такой способ вывода на биржу очень популярен в сфере наукоемких или технологических предприятий.

Терминология сделки

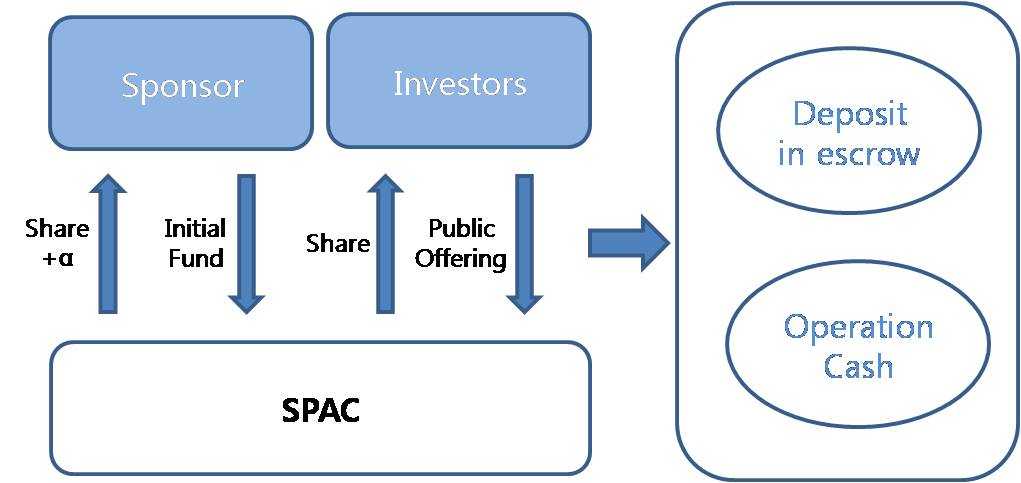

Спонсоры – это может быть компания, один или несколько человек, которые принимают решение об организации SPAC и проведении процедуры выхода на фондовую биржу. Эти люди обладают навыками поиска перспективных компаний для слияния. Они должны иметь авторитет, чтобы завоевать доверие других участников сделки для привлечения денег.

Компания-таргет – это компания, которую выберет SPAC для слияния. В результате она получит деньги на свое развитие и обретет статус публичной, минуя процедуру IPO.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Инвесторы – те, кто вкладывают деньги в SPAC. Они не знают заранее, какую компанию хочет купить спонсор. Может оговариваться только отрасль. Инвестиции основаны на доверии и репутации организаторов. Если ожидания оправдаются, то инвестор станет владельцем успешной компании и заработает на росте котировок ее акций без всяких аллокаций и локап-периодов, которые присущи IPO.

Андеррайтеры – банки и инвестиционные фонды, которые помогают организовать IPO. Получают комиссионные от суммы собранных денег при первичном размещении.

Доверительный фонд или траст-счет – 100 % денег, которые собраны в ходе первичного размещения, помещаются в трастовый фонд и будут находиться там до сделки слияния. Крупные игроки имеют право забрать свою долю из фонда, если им не понравится таргет или в случае падения котировок после выхода на IPO.

Срок сделки – в большинстве случаев 2 года, реже 1,5 года. Если за это время так и не найдена компания для слияния, деньги из доверительного фонда возвращаются участникам.

Варрант – ценная бумага, которая дает инвестору право купить в будущем акции компании после слияния по фиксированной цене (цене исполнения). Механизм работы похож на опцион. Если сделка по слиянию не состоялась, участникам вернут только деньги за купленные акции, но не за варранты.

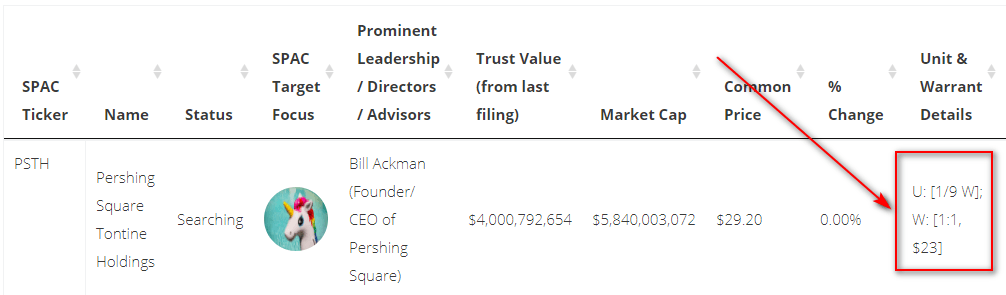

Цена исполнения – цена, по которой инвестор конвертирует варранты в обыкновенные акции. Обычно составляет 11,5 $. Но, например, в SPAC Билла Экмана она равна 23 $.

Юнит – инвестор получает не акции SPAC, а комбинацию из акций и варрантов. Возможны варианты. Например, 1 акция + 1 варрант, 1 акция + ½, ⅓, ¼ или ⅕ варранта. Стоимость юнита обычно равна 10 $.

Разберем, как расшифровать информацию по сделке слияния на примере Pershing Square Tontine Holdings Билла Экмана. На скрине с платформы SPAC Track мы видим следующее.

Информация в красном прямоугольнике означает, что юнит состоит из 1 акции и варранта стоимостью 1/9 от цены акции, обмен варранта на акции происходит в пропорции 1:1, а цена исполнения варранта равна 23 $.

По старинке

До недавнего времени криптовалюта в основном отказывалась от IPO. Ведущая биржа США Coinbase была крупнейшей «чистой» криптографической компанией. публично, и она пошла по прямому пути листинга, избегая андеррайтеров.

Но это изменилось, когда торговая платформа INX завершила первый токен IPO в начале мая вскоре последовал шведского криптоброкера Safello. И крипто-дружественный Robinhood, который попал в горячую воду из-за недавнего Фиаско GameStopс последующим Догикойн СНАФУ — сейчас выход на IPO.

Однако есть причина, по которой многие фирмы избегают IPO. Помимо времени, которое занимает IPO — обычно от 12 до 18 месяцев — листинговая компания тесно сотрудничает с крупным посредником — андеррайтером.

Андеррайтеры — это крупные финансовые учреждения с Уолл-стрит, которые тесно сотрудничают с листинговой компанией по вопросам регулирования, наблюдают за обширным маркетинговым роуд-шоу, помогают им установить правильную цену акций, а затем покупают акции и перепродают их через свои сети крупных институциональных клиентов — за определенную плату. солидная комиссия.

Это означает, что IPO не только дорого обходится, но и мешает маленькому инвестору получить крупный листинг. Это вопрос справедливости, на который Coinbase указала, когда решила пойти напрямую, что означало просто листинг и продажу акций (COIN) на Nasdaq.

SPAC — не лучший вариант для инвестора

Однако нынешняя популярность SPAC не у всех вызывает энтузиазм

На более низкую доходность этого инструмента и высокие риски для инвесторов обращают внимание аналитики Bloomberg

Ссылаясь на профессора корпоративных финансов Университета Джорджии Уша Родригеза, они сравнивают подобные сделки с браком, заключенным впопыхах в Лас-Вегасе. В отличие от традиционного IPO и «старомодной свадьбы», слияние с «компанией-пустышкой» не требует долгих месяцев раздумий, изучения будущего «партнера», планирования сделки, но позволяет создать полноценный «официально зарегистрированный брак» с публичными инвесторами.

Растущий скептицизм по поводу SPAC усиливает и анализ доходности, который провели эксперты Bloomberg, изучив официальные документы и данные рынка относительно 190 сделок по слиянию со SPAC, заключенных с начала 2019 года. Их главный вывод: акции таких компаний приносили инвесторам существенно более низкий доход, чем традиционное IPO.

SPAC — проще и удобнее, чем IPO? Возможно, но инвесторам от этого не легче, поскольку по средней доходности такие акции сильно уступают традиционному IPO.

Примечание: изменения курса акций по состоянию на 10 ноября. Оценивались котировки SPAC, созданных в 2018 году и завершивших сделки по слиянию до 29 октября 2021 года. Данные по IPO не включают сделки SPAC, а касаются только котируемых в США компаний, акции которых продолжают торговаться на биржах по состоянию на 10 ноября и привлекли не менее $50 млн. Источник — Bloomberg

Средний показатель доходности акций компаний, ставших публичными благодаря слиянию со SPAC, за анализируемый период составил 11%, по сравнению с 61% для традиционного IPO.

Но это лишь одна сторона медали. Если отсчитывать от даты слияния, то средняя доходность акций компаний, ставших публичными через сделки со SPAC, оказывается уже отрицательной: -9,9%. Сторонники эффективности сделок с «пустышками» могут возразить: дескать, подобное сравнение некорректно, поскольку далеко не все розничные инвесторы получают возможность приобрести акции по стартовым ценам IPO. Тем не менее если взять медианную доходность, то она все так же остается отрицательной: -6%.

Высокая доходность чаще становится исключением из правил, а обеспечивает ее ажиотаж, подогреваемый известными именами. К примеру, когда этой осенью экс-президент США Дональд Трамп заявил, что собирается создать новую медиакомпанию и сделать ее публичной через слияние со SPAC, акции последней выросли на 1 600% всего за два дня. И это при том, что новое приложение Трампа еще даже не было готово.

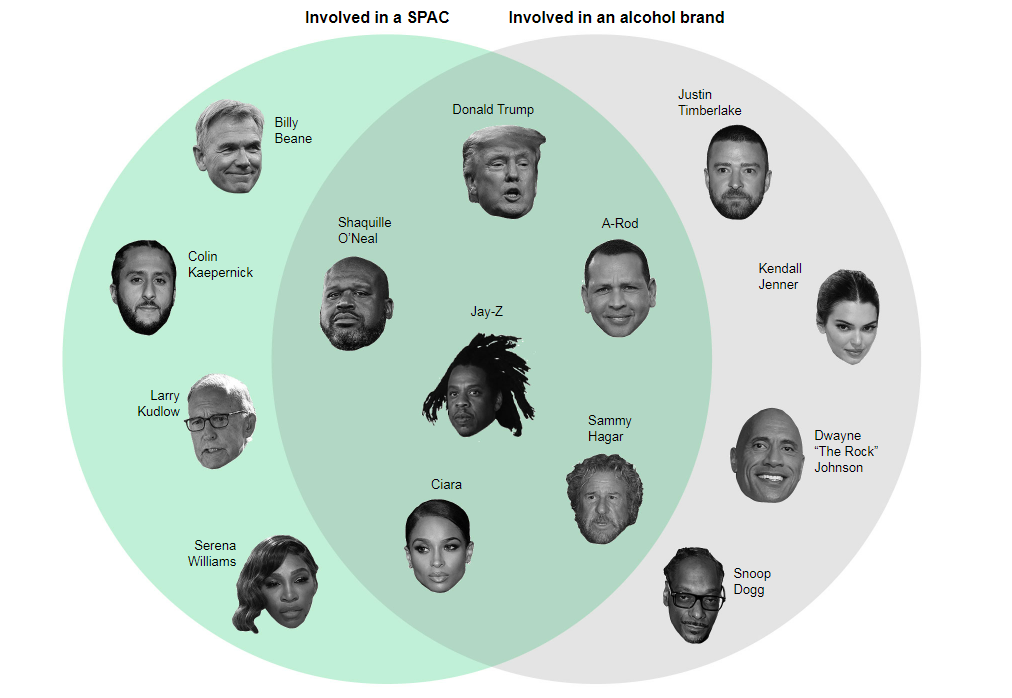

Аналитики Bloomberg подчеркивают — привлечение знаменитостей к продвижению «компаний-пустышек» стало отчетливым трендом, таким же, как и в алкогольной индустрии. Более того, многие публичные персоны замечены в продвижении как брендов-производителей спиртных напитков, так и компаний-SPAC.

Что общего между алкоголем и SPAC? К рекламе и первых, и вторых привлекаются именитые «звезды». Источник — Bloomberg

Явление приобрело такое распространение, что SEC выпустила специальное предупреждение для инвесторов: «Участие знаменитостей в сделках SPAC». В нем регулятор отметил, что «никогда не стоит инвестировать в SPAC только потому, что какое-то известное лицо поддержало ее или вложило свои средства. Подобные инвестиции — не самая лучшая идея».

Об опасностях для инвесторов говорит и бывший исполнительный директор Goldman Sachs Ллойд Блэнкфейн. По его мнению, хотя прозрачность и входит в число требований к процессу слияния SPAC с частными компаниями, такие сделки проходят менее строгую финансово-экономическую экспертизу, чем при традиционном IPO. Кроме того, один из авторитетнейших инвестбанкиров мира поясняет, что учредители SPAC, в обязанности которых входит выбор компании для слияния, не заинтересованы в поиске наилучшего варианта по наименьшей цене. Они склонны платить более высокую цену, чем приобретаемый бизнес реально стоит.

Аналитики Bloomberg обращают внимание на то, что одной из проблем SPAC остается неподготовленность приобретаемых частных компаний к публичности. А поскольку требования по раскрытию информации и проведению финансово-экономической экспертизы к ним существенно ниже, то потенциальным инвесторам разглядеть «подвох» намного сложнее

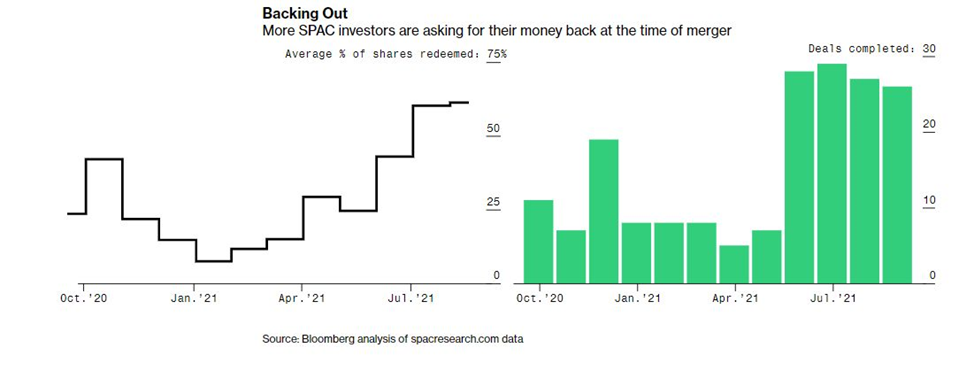

Проведенный Bloomberg анализ подтверждает, что значительная часть инвесторов в SPAC не верит в счастливый и долговременный «брак»: до 60% средств выводится сразу после заключения сделки слияния.

Раздел «имущества» сразу после «свадьбы». Вскоре после поглощения компании многие инвесторы требуют возврата средств, т. е. именно тогда, когда они больше всего необходимы предприятию. Источник — Bloomberg

Почему инвестировать в SPAC, вероятно, не стоит

SPAC привлекли большое внимание в 2020 и 2021 годах, и это заставило многих инвесторов задуматься, стоит ли добавлять SPAC в свой портфель. Ответ для большинства инвесторов? Возможно нет

Ответ для большинства инвесторов? Возможно нет.

SPAC считаются компанией с пустыми чеками, потому что вы, по сути, выписываете пустой чек, инвестируя. В то время, когда вы инвестируете в компанию, вы не знаете, какую фирму она в конечном итоге приобретет, и даже не выйдет ли она из успешного первоначального объединения бизнеса. И часто они не окупаются инвесторам.

Есть несколько ключевых проблем с SPAC, о которых следует знать потенциальным инвесторам. Во-первых, SPAC не подлежат такому регулированию, как компании, проводящие традиционные IPO. Поскольку это становится все более популярным способом вывода компании на рынок, отсутствие регулирования может привести к тому, что отдельные лица и компании воспользуются преимуществом.

Другой критической проблемой SPAC является их смешанная производительность — просто посмотрите на данные:

- В отчете Исследовательской службы Конгресса указывается, что в период с 2015 по 2020 год акции потеряли в среднем 18,8%. Традиционные IPO, наоборот, показали среднюю послепродажную доходность 37,2% с 2015 года.

- Исследование Гарвардской школы права показало, что, несмотря на то, что средняя цена акций на этапе SPAC составляла 10 долларов, акции после слияния в среднем оцениваются в 6,67 долларов.

- В отчете Goldman Sachs говорится, что Майкл Клауснер, профессор бизнеса Нэнси и Чарльза Мангеров и профессор права в Стэнфордской школе права: что средняя доходность акционеров SPAC в течение трех, шести и 12 месяцев после слияния составляет -14,5%, -23,8% и -65,3% соответственно по состоянию на октябрь. 2020.

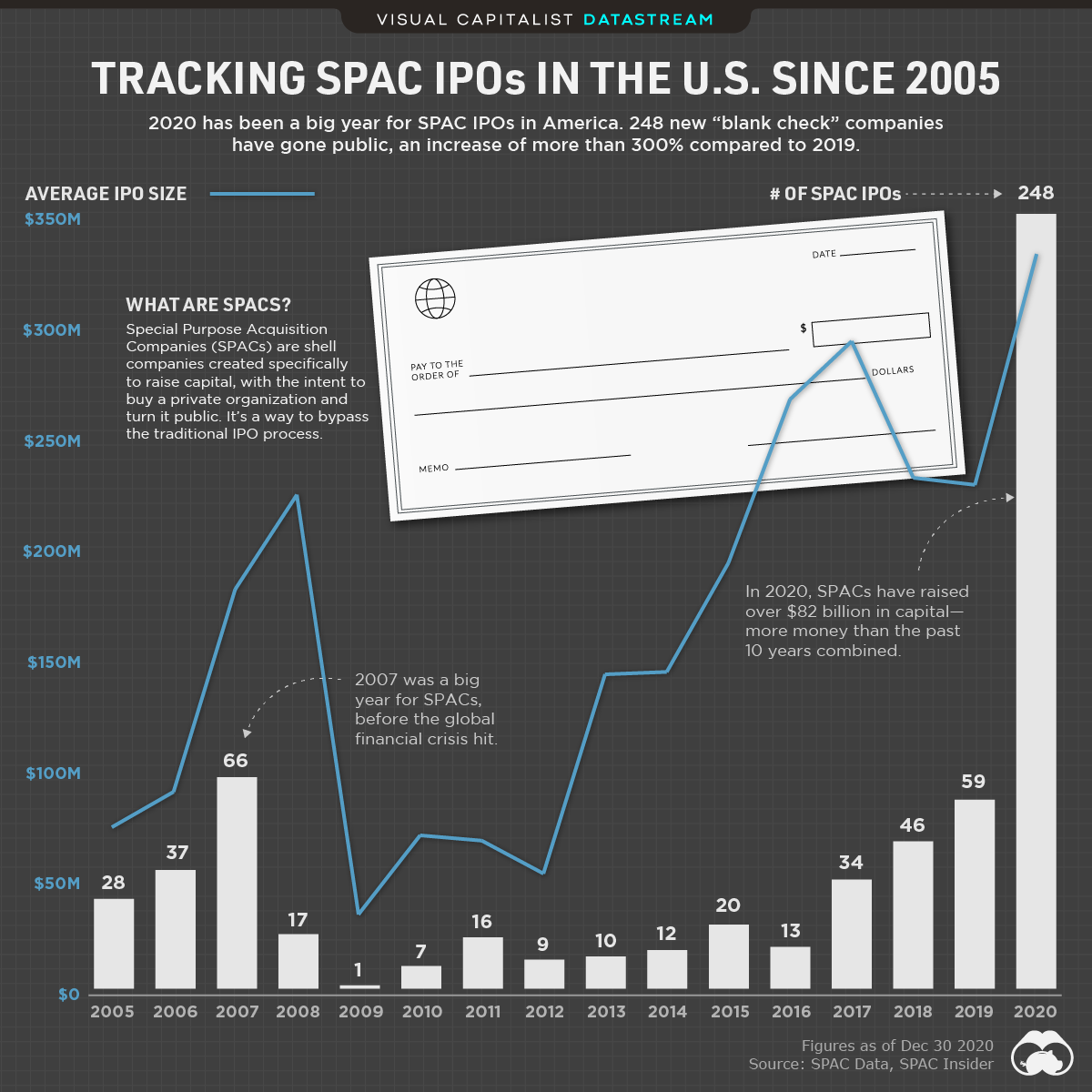

SPAC не всегда оказываются неудачными. Согласно данным SPACInsider, в 2020 году было проведено 248 IPO SPAC, собрав более 83 млрд долларов выручки — это почти вдвое больше, чем за каждый предыдущий год вместе взятых. Средний размер SPAC в 2020 году составлял чуть менее 335 миллионов долларов, что почти в 10 раз больше, чем в 2009 году. И пока не каждое IPO переведено в прибыль для инвесторов некоторые из них, безусловно, сделали.

В результате одной широко разрекламированной сделки бостонская букмекерская компания DraftKings объединилась с SPAC Diamond Eagle Acquisition. С момента закрытия сделки цена акций DraftKings утроилась — с примерно 20 долларов за акцию в конце апреля 2020 года до примерно 68 долларов в начале марта 2021 года

SPAC также привлекли внимание известных звезд, в том числе спортсменов Серены Уильямс, Шакила О’Нила и Алекса Родригеса, каждый из которых имеет долю в SPAC

SPAC обычно имеет двухлетний период от IPO до первоначального объединения бизнеса, хотя некоторые SPAC выбрали более короткие периоды, например 18 месяцев в прошлом.

Хотя в 2020 году SPAC привлекли значительную сумму денег, по оценкам Goldman Sachs, капитал составил более 80 миллиардов долларов. Поступления от IPO в конце января 2021 года все еще находились в трастах в поисках целевых компаний для слияния или приобретать. И если исторические показатели SPAC являются каким-либо показателем, большинство этих инвесторов не увидят возврата на свои инвестиции.

Однако никто не может предсказать будущее, и вполне возможно, что вновь обретенный ажиотаж вокруг SPAC приведет к еще большему успеху.

SPAC и IPO

Классическое IPO — это размещение юридическим лицом своих ценных бумаг на бирже. Однако процедура это не такая простая, как кажется на первый взгляд, и требует привлечения финансовых консультантов и посредников-андеррайтеров. Последние являются профессиональными участниками рынка ценных бумаг. Они-то и осуществляют выпуск и распределение акций. К известным андеррайтерам относятся: Goldman Sachs, Morgan Stanley, Citigroup, BofA Securities, Deutsche Bank Securities. Еще перед IPO проводят так называемое роад-шоу. Оно представляет собой рекламную кампанию для возможных инвесторов. Роад-шоу может занять очень много времени, а значит, и окупится IPO не скоро. И еще вы, конечно, заплатите андеррайтеру комиссионные, ведь никто не будет работать просто так.

Вячеслав Теремец, CEO инвестиционной компании Maximize Capital:

— SPAC дала возможность попасть на биржу компаниям, которые не подходят под критерии бирж, необходимые для прохождения процедуры первичного размещения. Жизненный цикл этого инвестиционного инструмента представляет собой создание, фандрайзинг и, как итог, слияние, которое позволит вывести компанию, обладающую продуктом или технологией, на биржу, минуя все «прелести» IPO.

В случае со SPAC вам не нужно иметь дело ни с какими андеррайтерами или искать инвесторов. SPAC называют иногда компанией-пустышкой или компанией-оболочкой. Почему? Потому что они занимаются только поиском инвесторов.

Преимуществами относительно обычного IPO являются:

- быстрый процесс выхода на биржу;

- уверенность в объеме инвестиций и сроках переговоров;

- экономия на выплатах посредникам.

В целом крупные компании, зарекомендовавшие себя на рынке, предпочитают IPO. SPAC больше распространены среди небольших фирм или же стартапов. А с чем это связано и кто на этом зарабатывает?

Инвестиции — это проще, чем кажется. Начните обучение уже сегодня в приложении «Тинькофф Инвестиции» и получите пакет акций до 25 000 рублей в подарок!

Мифы о SPAC

1. SPAC — это афера, в которую легко попасть

Некоторые инвесторы считают, что участие в инвестировании в SPAC — это все равно что играть в лотерею. Однако это не совсем верно. Хотя инвестирование в SPAC — это рискованно, но это не значит, что это афера. Кроме того, участие в SPAC — это ограниченный риск, поскольку инвесторы могут получить обратно свои деньги, если сделка не состоится.

2. SPAC не является надежным инструментом инвестирования

SPAC является важным инструментом инвестирования, который помогает компаниям выйти на рынок путем привлечения капитала. Это известный инструмент, который используется на рынке уже много лет. И, хотя он не является идеальным, это надежный инструмент, который можно использовать для инвестирования.

3. SPAC — это инструмент для крупных инвесторов

Как правило, SPAC доступен для широкого круга инвесторов. Любой может купить акции SPAC на гораздо более низкой цене, чем у традиционного IPO. Это может быть отличным способом инвестирования для новичков.

4. SPAC — это не прозрачный инструмент

SPAC подвергается той же степени регулирования, что и IPO, и в некоторых случаях даже строже. Информация об SPAC, как правило, доступна для общественности и она может быть использована инвесторами для принятия решения об инвестировании.

5. SPAC — это только для тех компаний, которые не смогут взять кредиты в банке

SPAC это инвестиционный инструмент, который используют компании, чтобы привлечь средства на развитие. Это не свидетельствует о том, что эти компании не могут получить кредиты в банке. SPAC является еще одним способом привлечения капитала, который может предложить лучшие условия для компании, чем кредитование в банке.

Словарь

White paper

Официальное описание криптовалютного проекта, в котором сообщаются его цели, особенности, техническая информация, представляется команда разработчиков и т.д.

Ферма

Сленговое обозначение нескольких единиц оборудования для добычи криптовалют. Ферма может состоять как из 3 — 5 видеокарт, собранных на одном каркасе, так и нескольких тысяч асиков, находящихся в одном помещении.

Емкость рынка

Теоретически рассчитанное количество продаж конкретного товара на рынке за определенный промежуток времени. Зависит от многих факторов: спроса. Стоимости, активности рынка, уровня доходов и т.п. Емкость рынка является динамическим показателем.

Инвестирование в SPAC: как это работает и что нужно знать

Выбор правильного SPAC

Первым шагом для успешного инвестирования в SPAC является выбор правильной компании. Стоит учитывать финансовые показатели SPAC, опыт команды управляющих и величину предложенного целевого актива. Также стоит узнать о репутации управляющей компании и проверить их ранние инвестиции.

Анализ целевого актива

Также важно провести детальный анализ целевого актива, который SPAC планирует приобрести. Инвесторам следует проанализировать деловую модель, рыночную среду, последние финансовые отчеты и показатели будущей рентабельности

Инвестирование на ранней стадии

Большинство инвесторов приобретают акции SPAC на ранней стадии, когда цена акций еще невысока. Также стоит учитывать, что при приобретении акций SPAC все еще неизвестно, каким будет итоговый целевой актив.

Стратегии выхода

При инвестировании в SPAC стоит иметь стратегию выхода, для того чтобы определить, когда продавать акции. Обычно для SPAC это происходит при объявлении о покупке целевого актива или при несогласии инвесторов с выбранным целевым активом.

Риски инвестирования в SPAC

Стоит понимать, что инвестирование в SPAC сопряжено с рисками. Среди них риск неудачной покупки целевого актива, риск реализации гипотетической ценности акций, риск несовпадения ожиданий инвесторов с действительностью и другие. Поэтому перед принятием решения о инвестировании в SPAC следует тщательно провести исследование всех факторов и рассчитать свои риски.

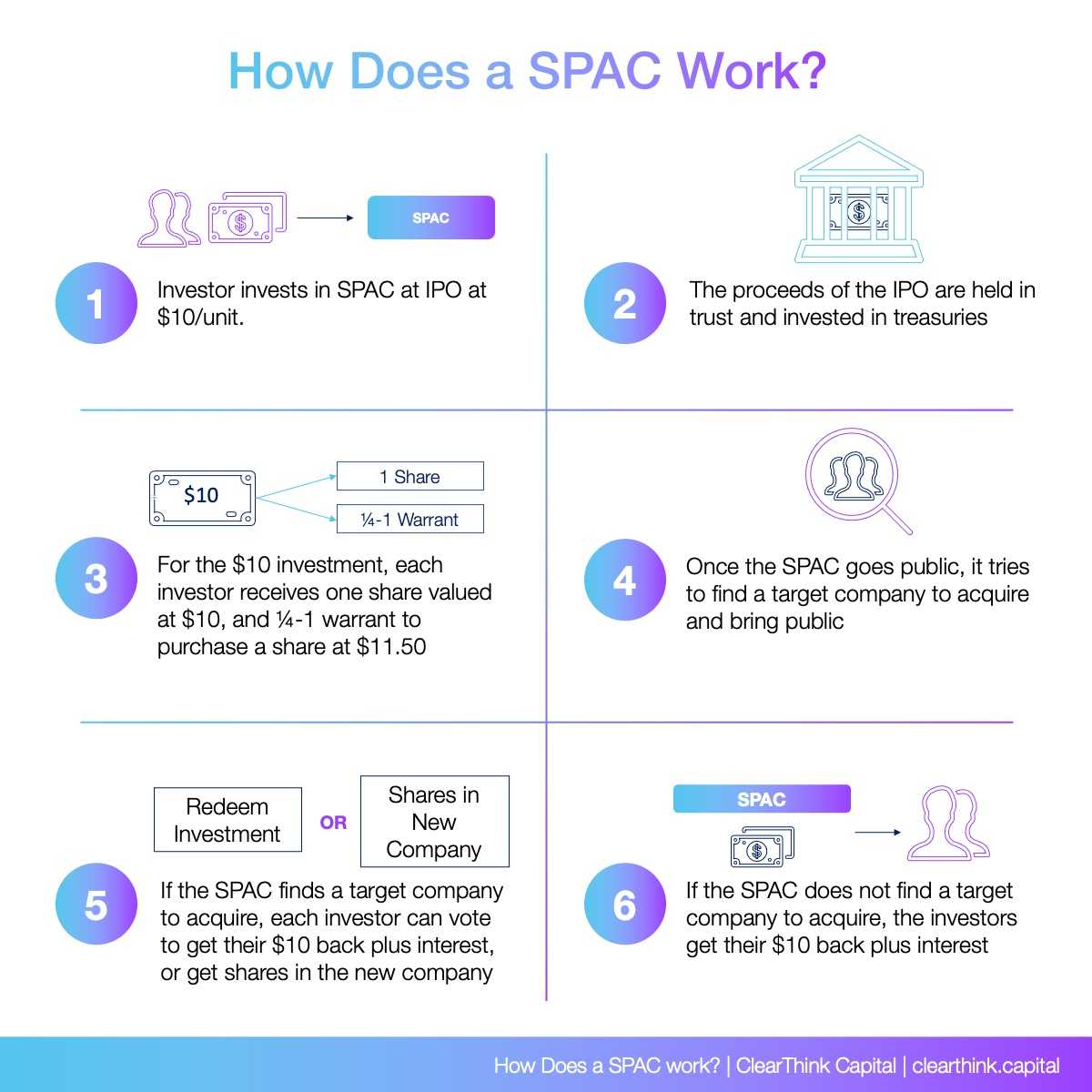

Механизм работы

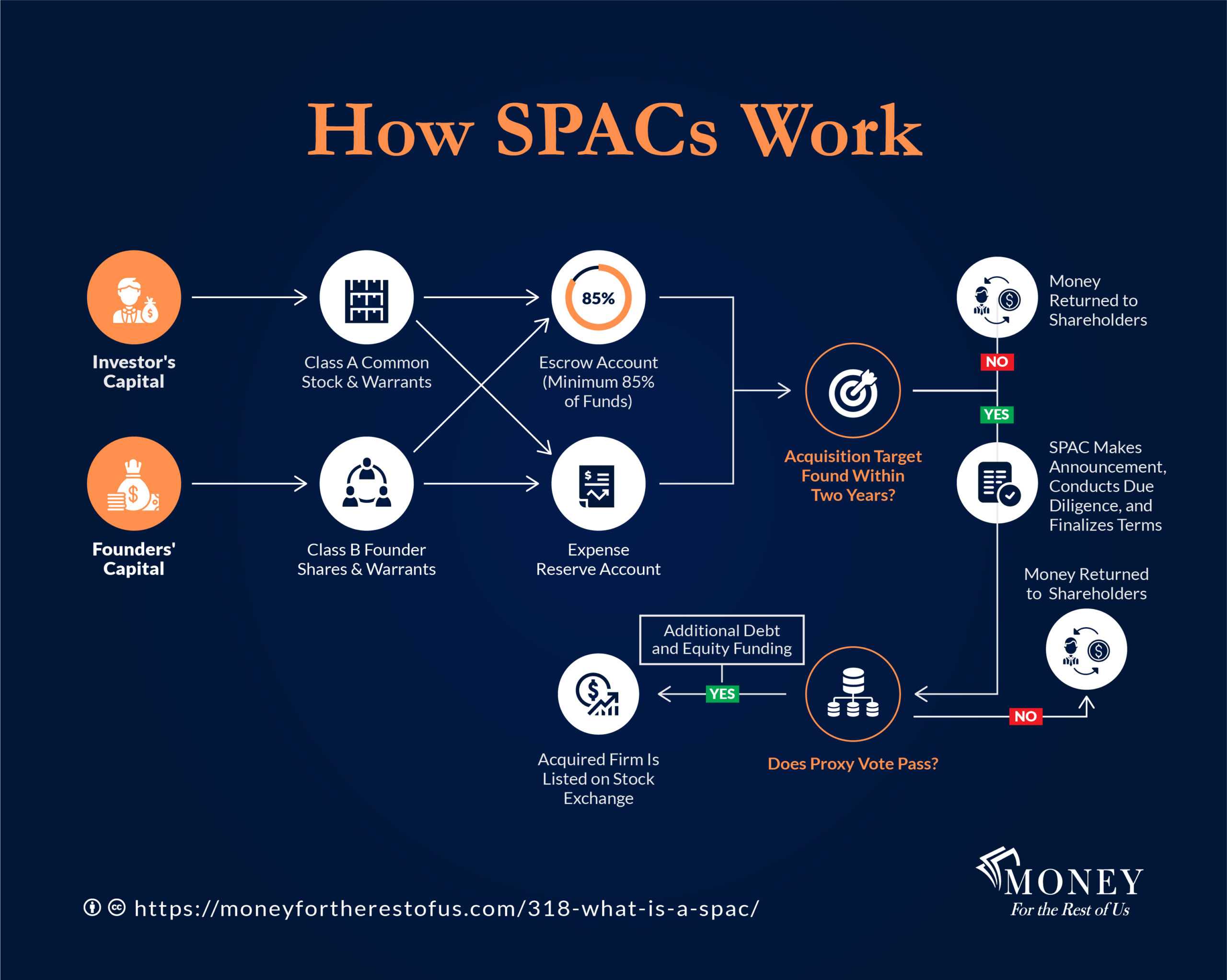

Популярный трейдер, медийная личность или финансист выступают с речью о создании SPAC и проводят IPO, объявив ключевые параметры вложения средств: отрасль, сектор, деятельность компании. Как правило, стоимость акции SPAC на IPO составляет 10 долларов.

SPAC, кроме акций, также выпускает варранты – ценные бумаги, которые предоставляют право купить акции по фиксированной цене в будущем. Благодаря этому подогревается спрос на инвестирование в SPAC на этапе IPO.

Кроме того, во время объединения через широкую дистрибуцию может привлекаться дополнительный капитал с рынка. Этот инструмент называется PIPE Raise (частные инвестиции в публичную компанию).

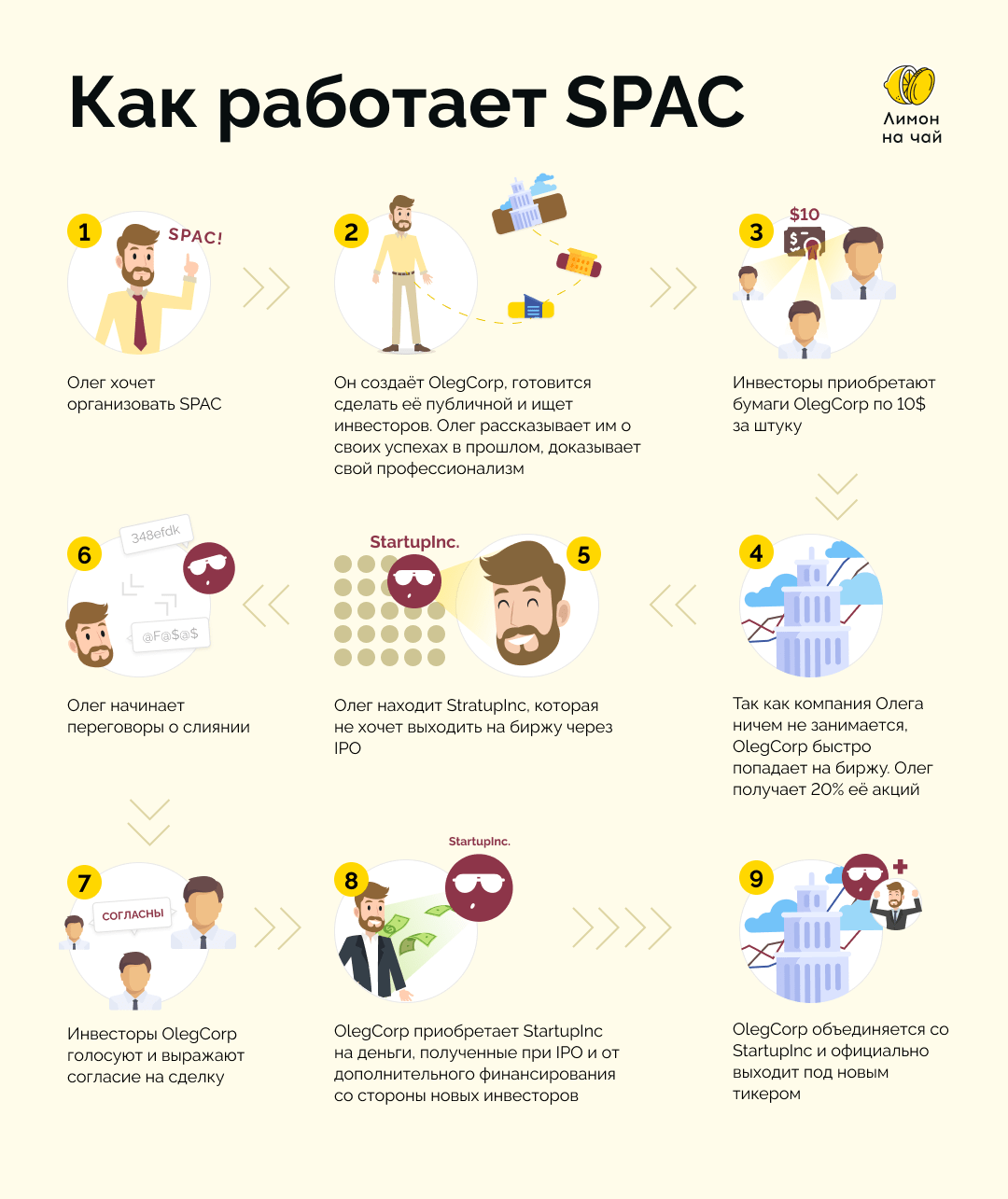

Приведём упрощенный пример. Бизнесмен Джон имеет перспективный стартап «Д», для которого необходимо финансирование. Джон хочет вывести компанию на открытый рынок, но это очень сложная процедура: проверки и подготовка документов займут уйму времени. При этом может случиться так, что акции компании не будут пользоваться спросом на IPO: у компании может ещё не быть большой прибыли, а Джон еще не так известен да и Twitter-ом не пользуется.

С другой стороны, венчурный инвестор Том, известный в широких кругах на Уолл-стрит, вывел на открытый рынок компанию SPAC «Т» с целью заработать. Основной актив компании – это репутация Тома, в связи с чем инвесторы с рвением вкладываются в бумаги «Т». Таким образом, в SPAC сформировался капитал, который необходимо направить в какую-то компанию в течение двух лет.

Если пути Джона и Тома пересекутся, они договорятся и получат согласие инвесторов, то «Т» поглотит «Д». «Д» быстро появится на бирже и уже с целым набором инвесторов. Полученная компания будет носить наименование и тикер компании «Т».

Как работают Промежутки

SPACs привлекает капитал для совершения приобретения посредством первоначального публичного предложения.

Типичная структура IPO SPAC состоит из обыкновенной акции класса А в сочетании с ордером. Ордер дает владельцу право купить больше акций по фиксированной цене позже.

Инвесторов, участвующих в IPO SPAC. Привлекает возможность реализовать ордера. Чтобы они могли получить больше обыкновенных акций. Как только будет определена цель приобретения и сделка будет закрыта.

Типичная цена IPO обыкновенных акций SPAC составляет 10 долларов США за акцию. Цена исполнения ордеров обычно устанавливается примерно на 15% или выше цены IPO.

Через несколько недель после завершения IPO ордер отключается и торгуется отдельно от акций SPAC.

Не менее 85% выручки от IPO SPAC должно быть размещено на депозитном счете для будущего приобретения.

На практике около 97% привлеченного капитала поступает на депозитный счет. В то время как 3% удерживается в резерве для покрытия сборов за андеррайтинг IPO и операционных расходов SPAC. Включая сборы за должную осмотрительность. Юридические и бухгалтерские услуги.

Средства на депозитном счете обычно инвестируются в государственные облигации.

После IPO команда менеджеров SPAC ищет потенциальную цель приобретения. В течение этого периода акции SPAC должны торговаться вблизи цены IPO. Поскольку вырученные средства хранятся в государственных облигациях. Хотя во время рыночных распродаж акции SPAC могут упасть ниже цены IPO.

SPACs также может торговать с премией к цене IPO, если акционеры считают, что руководство определит убедительную цель приобретения.

У SPACs есть определенный период для определения цели приобретения и закрытия сделки. Этот период времени обычно составляет два года.

Если спонсор SPAC не может закрыть приобретение в течение заданного периода времени, то деньги на депозитном счете возвращаются акционерам.

Если спонсоры SPAC определяют потенциальную целевую фирму. Они делают официальное объявление. День, когда общественность будет уведомлена о потенциальном приобретении. Называется датой объявления.

После объявления спонсоры SPAC проводят дополнительную юридическую проверку и согласовывают структуру приобретения. Комиссия по ценным бумагам и биржам США также рассматривает условия приобретения.

Следующий шаг-голосование по доверенности. Акционеры SPAC голосуют за то. Одобряют ли они или не одобряют приобретение. Акционеры также решают, хотят ли они ликвидировать свои акции в SPAC за пропорциональную часть того, что остается на трастовом счете.

Если большинство акционеров одобряют приобретение, то оно проводится до тех пор. Пока число акционеров, проголосовавших за ликвидацию. Не превысит указанный порог. Указанный в заявлениях о доверенности.

Исторически этот процент составлял 20%. Однако он может достигать 30% и более.

Если более 50% не одобряют объединение бизнеса, то депозитный счет закрывается, а вырученные средства возвращаются акционерам.

SPACs обычно нацелены на компании. Сумма которых примерно в два-четыре раза превышает сумму. Привлеченную при первоначальном публичном размещении акций.

Таким образом. Чтобы закрыть сделку. SPACs нужен дополнительный капитал от внешних инвесторов. Этот дополнительный капитал также необходим, поскольку некоторые из существующих акционеров SPAC проголосовали бы за выкуп своих акций. Получив часть средств от траста.

SPACs привлекает как собственный капитал. Так и долг для завершения объединения бизнеса. Капитал часто поступает от выкупных фирм с привлечением заемных средств в рамках так называемых частных инвестиций в государственные акции или трубопроводы.

Как только объединение бизнеса будет одобрено и привлечен дополнительный капитал. Сделка будет закрыта. И приобретенная фирма будет зарегистрирована на фондовой бирже.

SPAC ETF.

Инвесторам доступны несколько ETF SPAC.

Пассивным вариантом является производный ETF Defiance NextGen SPAC (SPAK). Он направлен на отслеживание показателей индекса IPO Indxx SPAC и NextGen.

Одним из недостатков этого ETF является то, что его портфель на 80% состоит из компаний, обратное слияние которых уже произошло.

Как мы видели, большинство SPAC отстают от общего фондового рынка поэтому, по всей вероятности, этот ETF также будет отставать.

Коэффициент расходов SPAK составляет 0,45%. У SPAK активов под управлением всего 41 миллион долларов. Он вмещает 70 индивидуальных SPAC.

Активный ETF, который стремится инвестировать в наиболее многообещающие SPAC, – это SPAC и ETF нового выпуска (SPCX).

Этот ETF совершенно новый, и его активы под управлением составляют менее 5 миллионов долларов. Коэффициент расходов составляет 0,95%, и ETF владеет 43 отдельными SPAC.

Заключение.

В 2020 году ряд видных инвесторов и представителей СМИ запустили SPAC или планируют это сделать.

Например, бывшая легенда баскетбола НБА Шакил О’Нил вместе с тремя бывшими руководителями Disney и одним из сыновей Мартина Лютера Кинга-младшего планируют запустить SPAC, ориентированный на технологические и медиакомпании.

Другими видными деятелями, которые планируют возглавить SPAC или уже делают это, являются бывший спикер Палаты представителей США Пол Райан и исполнительный директор Oakland Athletics Билли Бин, который был показан в фильме и книге Moneyball.

Успешное приобретение SPAC может привести к неожиданной выгоде для спонсоров SPAC, поскольку в рамках IPO они могут приобрести до 20% выпущенных акций за номинальную сумму денег.

Инвестирование в SPAC было менее прибыльным для индивидуальных инвесторов. Большинство SPAC отстают от рынка акций и в конечном итоге падают ниже цены IPO

Учитывая плохую репутацию SPAC, большинству инвесторов следует с осторожностью вкладывать в них средства

Почему компании выходят на IPO через SPAC?

Одна из главных причин выхода на IPO через SPAC — это дает компаниям доступ к капиталу. Часто многие малые или средние компании хотят привлечь капитал, но не могут выйти на IPO из-за своего нынешнего размера или рыночной оценки. Объединившись с SPAC, они получают ликвидность, сохраняя при этом свою долю.

Еще одним преимуществом листинга через SPAC является то, что компания может гораздо быстрее выйти на биржу если сравнивать с стандартным процессом выхода. В то время как традиционное IPO обычно занимает около 12-18 месяцев, слияние с SPAC занимает всего 3-6 месяцев.

Слияние с SPAC также означает получение доступа к опытным командам руководителей. Как правило, SPAC состоят из опытных профессионалов бизнеса. Команда людей, обладающих деловой хваткой, может дать компании правильные рекомендации по ускорению роста.

Что такое специализированная компания по слияниям и поглощениям (Special Purpose Acquisition Company, SPAC)

Специализированная компания по слияниям и поглощениям (special purpose acquisition company, SPAC) – это компания без собственных коммерческих операций, созданная исключительно для привлечения капитала посредством первичного публичного предложения (IPO) с целью приобретения другой существующей компании. Также известные как компании типа «бланкового чека«, они существуют уже несколько десятилетий.

В последние годы они стали очень популярными, привлекли известных андеррайтеров и инвесторов, а также собрали рекордную сумму денег через IPO в 2019 году. С начала 2020 года по начало августа в США было сформировано более пятидесяти SPAC, акции которых в ходе IPO собрали в общем около 21,5 млрд долларов.

Основные моменты

- Специализированные компании по слияниям и поглощениям создаются для сбора денег с помощью первичного публичного предложения для покупки другой компании.

- На момент своего IPO SPAC обычно не имеют ни существующего бизнеса, ни даже заявленных целей для приобретения.

- Инвесторы в SPAC могут быть очень разными – от известных фондов прямых инвестиций до обычных людей.

- У SPAC есть два года, чтобы завершить приобретение, или им придётся вернуть средства инвесторам.

Заключение

Популярность SPAC в последний год объясняется несколькими причинами. Например, из-за экономических проблем частные компании лишились финансирования из венчурных фондов. Но им нужно получить деньги на развитие. И единственным выходом остается поучаствовать в слиянии. Длительные сроки выхода на IPO тоже способствуют росту сделок SPAC, а волатильность на рынке не прибавляет уверенности в контроле за суммой привлекаемых средств через традиционное размещение.

Все это говорит о том, что на рынке стало еще на один инвестиционный инструмент больше. Он будет меняться, но пока точно никуда не уйдет.