Что такое социальный вклад?

Идея сделать вклад для незащищенных слоев населения, процентная ставка по которому как минимум выше рыночной, а как максимум позволяет защитить деньги от инфляции, не нова. Впервые о ней объявил спикер Госдумы Вячеслав Володин в ноябре 2021 года

Он предложил создать рабочую группу, которая придумает механизм защиты вкладов граждан от инфляции, и обратил внимание ЦБ на этот вопрос

В том же месяце зампред ЦБ Ольга Полякова, выступая в Госдуме, рассказала о предложении регулятора сделать специальный вклад для малообеспеченных. Конкретных условий нового вклада Полякова не назвала, раскрыв лишь примерные параметры:

- процентная ставка по депозиту может быть привязана к ключевой или текущему уровню инфляции;

- сумма, хранящаяся на вкладе, должна быть лимитированной;

- один гражданин может открыть только один вклад.

Однако дальше обсуждения тогда дело не зашло. В феврале 2023 года стало известно, что законопроект все же готовится. По нему законодатели обяжут все системно значимые банки (это 13 крупнейших банков страны) к 1 июля 2024 года открыть социальные вклады и счета, сообщил “Интерфакс”, ознакомившийся с разрабатываемым документом. К 1 июля 2025 года такие продукты должны будут появиться во всех банках — участниках системы страхования вкладов.

Несмотря на то, что идея сделать такие вклады родилась в Госдуме и была поддержана ЦБ еще в 2021 году, текст законопроекта находится на стадии обсуждения в ЦБ и Минфине, в Госдуму он пока не внесен, уточнил Frank Media глава комитета ГД по финансовому рынку Анатолий Аксаков. “Полагаю, в ближайшее время согласованный законопроект мы внесём на рассмотрение в Госдуму. И, вполне вероятно, примем его во всех чтениях в весеннюю сессию”, — добавил он.

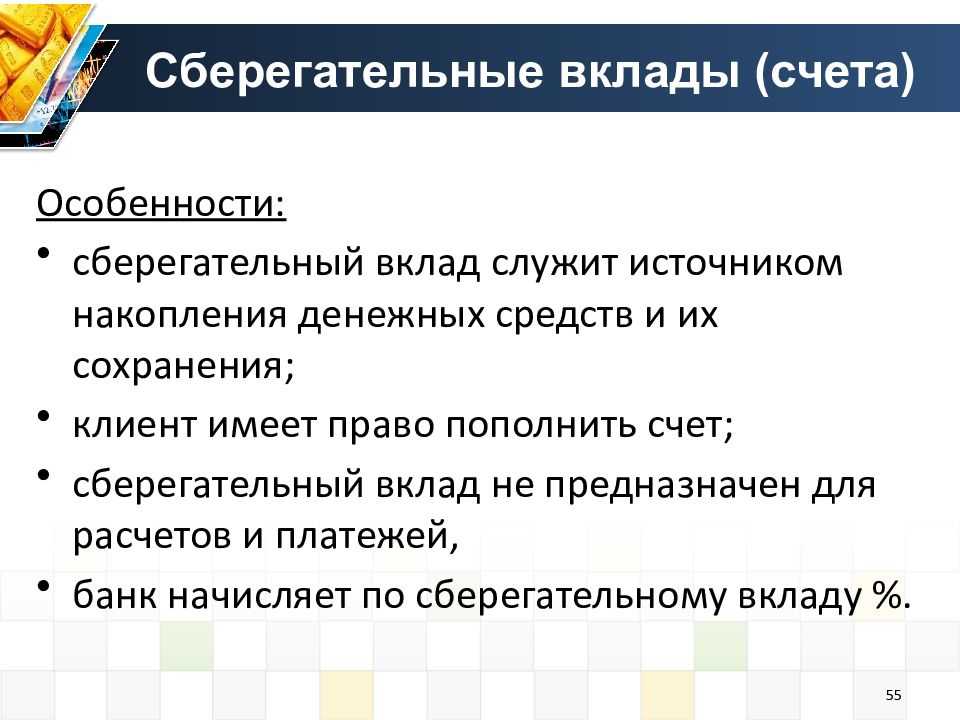

Договор социального вклада

Положения о социальном вкладе утверждены в новой статье 36.3 к ФЗ № 395-1, регулирующему банковскую сферу деятельности. Согласно новшествам, на таком вкладе гражданин может разместить не более 50 000 рублей и только в рублевом эквиваленте. При этом ставка по вкладу не должна быть меньше ключевой, действующей на момент начисления процентов и плюс 1%. То есть по состоянию на октябрь 2023 год она была бы 13% + 1% = 14%. Но так как регулятор постоянно индексирует показатель, к моменту вступления закона в силу ставка может измениться.

Что касается срока вклада, то его нельзя продлить, а сам период может составлять лишь один год. Кроме того, в договоре между вкладчиком и банком закрепят право безвозмездно и без уменьшения ставки пополнять сумму до предела. Также человек будет вправе частично снять средства, перевести их на счет либо расторгнуть договор по личной инициативе.

После подписания договора кредитная организация обязана сообщить о факте заключения сделки в Реестр социальных банковских счетов и социальных банковских вкладов. Туда же отправляют информацию обо всех движениях, например, расторжение сделки, закрытие, пролонгация, пополнение вклада, частичное снятие средств либо перечисление денег на счет.

Отметим, гражданин не вправе заключать несколько договоров по открытию социального вклада, равно как и открывать счет на третье лицо.

Это выгодное предложение?

Текущий размер ключевой ставки ЦБ – 7,5%. Таким образом, в нынешних условиях вкладчики, разместившие свои средства на социальном депозите, получили бы 8,5%.

Сейчас длинных вкладов на сопоставимую с заявленной в законопроекте сумму с доходностью 8,5% годовых и выше на рынке мало. По данным команды мониторинга тарифов Frank RG, на 4 февраля такие ставки можно было найти лишь в следующих банках:

- ФК “Открытие” (вклады “Надежный” и “Надежный партнер”, максимальная ставка – 8,6%);

- банк “Дом.РФ” (вклад “Мой дом”, ставка – 8,6%);

- “Таврический” (вклад “Таврический максимум”, максимальная ставка – 8,7%);

- Транскапиталбанк (вклад “ТКБ. Хит”, максимальная ставка – 8,75%);

- Инвестторгбанк (вклад “ИТБ.Хит”, ставка – 8,75% только на 185 дней);

- “Ренессанс кредит” (вклад «Ренессанс Специальный”, максимальная ставка – 9%).

При этом средняя ставка на ту же дату для стандартного депозита на срок в один год и сумму 90 тысяч рублей, была еще ниже — 7,22%, говорит аналитик Frank RG Кристина Кузнецова.

Доходность вкладов в российских банках пока не поспевает за текущим уровнем годовой инфляции. По расчетам Росстата, она на 1 февраля достигла 11,5%, а по итогам 2022 года приблизилась к 12%. На 2023 год в базовом сценарии ЦБ ожидает инфляцию в пределах 5-7% годовых, однако недавно регулятор повысил медианный прогноз инфляции до 6%. В зависимости от текущего уровня инфляции ЦБ будет принимать решение об изменении ключевой, поэтому доходности вкладов, привязанных к ней, в течение года также могут меняться.

Вклад Сбербанка «Социальный» для пенсионеров

Действует несколько вариантов выгодного вложения средств и для людей пенсионного возраста. Среди них и депозиты по высоким ставкам (до 6,9%), и предложения, в которых доступно частичное снятие.

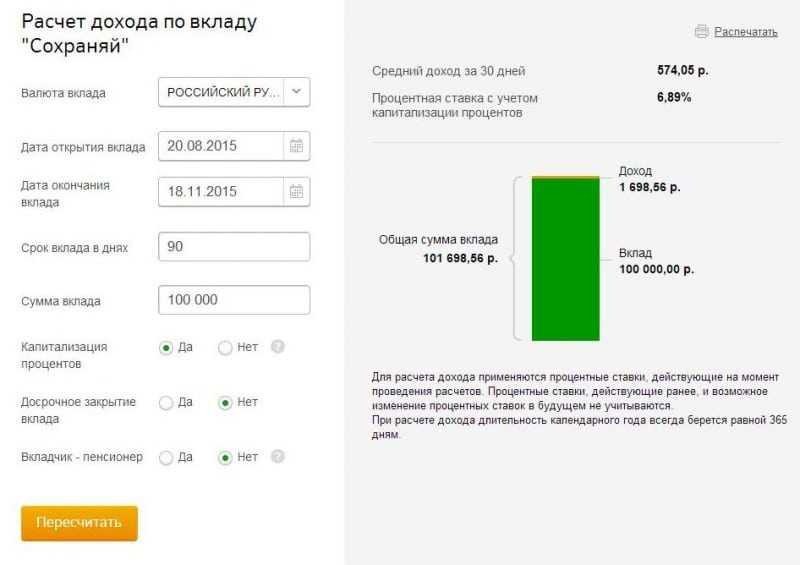

Для тех, кто желает периодически пользоваться финансами со счета, подойдет «Пенсионный – плюс Сбербанка России». Процентная ставка составляет 3,5%, а при капитализации – 3,67%. Открыть его можно только в рублях сроком на 3 года. При желании можно пополнять.

Возможность расчета по вкладам в системе Сбербанк Онлайн

Возможность расчета по вкладам в системе Сбербанк Онлайн

Для людей пожилого возраста, желающих приумножить свои сбережения, доступны предложения «Сохраняй онлайн» и «Пополняй онлайн». Процентная ставка по первому депозиту в рублях может достигать 6,95%, а по второму – 6,69%. Открыть пенсионный вклад в Сбербанке пенсионерам можно не только в национальной валюте, но и в долларах или в евро. Договор может быть подписан на срок от 3 месяцев до 3 лет. Снятие средств до окончания действия договора недоступно.

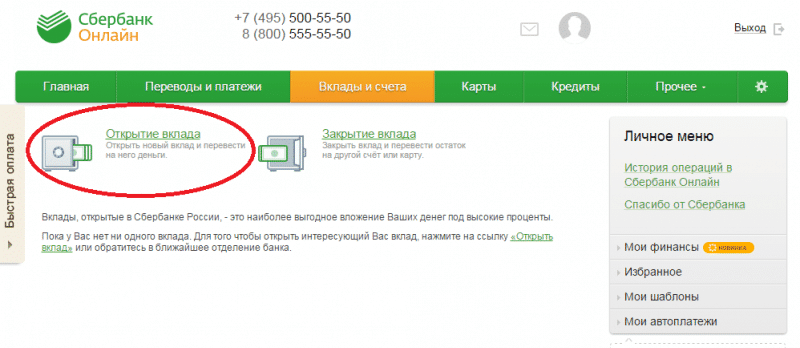

Чтобы открыть вклад онлайн, требуется перейти по вкладкам «Вклады и счета» — «Открытие вклада»

Чтобы открыть вклад онлайн, требуется перейти по вкладкам «Вклады и счета» — «Открытие вклада»

Более детальную информацию вы можете узнать на официальном сайте. По возникшим вопросам вы можете обратиться к сотрудникам финансового учреждения в любом отделении.

https://youtube.com/watch?v=Oe0LtJ43mvA

Вклад для малообеспеченных граждан — условия обслуживания

Также в законопроекте приведены условия обслуживания социальных продуктов. В частности, по депозитам предусмотрена возможность пополнения вклада до лимита без уменьшения ставки и взимания комиссии в любое время, частичное снятие средств и расторжение договора по инициативе физлица.

Что касается счета, то банк не вправе взимать плату за его открытие, обслуживание и ряд других услуг, включая за операции до 15 тыс. рублей в течение месяца, указано в документе. В то же время банки обязаны проверять всю необходимую информацию о физлице в базе ЕГИССО до заключения договора с ним. А после его подписания передать туда сведения, так же как и после расторжения.

В пояснительной записке к документу отмечено, что он направлен на создание механизма обеспечения гарантированного дохода по счетам и депозитам малообеспеченных граждан. Проект предусматривает внесение поправок в Гражданский кодекс РФ и ряд других законов.

Повышение ставок по вкладам

Банковская сфера находится в кризисе. Из-за сокращения льготных ипотек, часть инвестиционной деятельности кредитных организаций была заморожена. Дальше-больше. Западные партнеры не дают деньги под низкие проценты, чтобы финансировать внутренний рынок кредитов. Население не спешит вкладываться под низкие проценты, которые даже не успевают покрывать инфляцию. И все это на фоне заявлений команды Набиуллиной.

Такая ситуация приводит к следующему: банки просто обязаны повышать %. Привлечение средств – важный механизм. Если кредитная организация не получает сбережения вкладчиков, то они не соответствуют нормативам. А значит – не могут выдавать кредиты, лишаются дохода и вообще, зачем они тогда существуют.

В такой ситуации остается только два варианта: маркетинговая компания о надежности и выгодности, или реальное увеличение %. Второй вариант будут использовать все, кто не входит в топ-10. Первая десятка даже не пошевелится и оставит предложения на прежнем уровне. Бюджетные деньги спасут в любой ситуации.

Более мелкие, а особенно региональные кредитные организации, будут вынуждены повышать. Минимумы составляют 10% годовых за долгосрочные вложения. Максимальный показатель колеблется в районе 12%.

Если добавить к этому новый процентный налог для людей с суммами от 1.4 миллиона, выходит, что кредитные организации срочно должны предлагать альтернативу с высоким заработком для своих клиентов.

Сколько вы можете заработать на Счёте Активный возраст

Рассчитать доходность по накопительному счёту можно с помощьюкалькулятора. Сумму процентов и баланс всегда можно узнать в СберБанк Онлайн. Также к накопительному счёту можно подключить сервисАвтонакопление, который позволяет клиенту копить деньги, не прикладывая к этому особых усилий.

Чтобы перевести пенсию в СберБанк, заполните заявление в СберБанк Онлайн или в любом офисе банка. Для этого не забудьте взять СНИЛС и ваше пенсионное удостоверение. Затем дождитесь подтверждения от Социального фонда России — это займёт не более трёх рабочих дней. После этого пенсия будет поступать на карту СберБанка по графику Социального фонда, а вы сможете получать повышенную ставку по Счёту Активный возраст.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015.

НОВАЯ МЕТЛА

Вкратце суть законопроекта сводится к следующему.

С 1 июля 2024 года в случае принятия документа государство обяжет системно значимые банки открывать специальные социальные вклады и счета для малообеспеченных граждан, а спустя два года, то есть с 1 июля 2025-го, — и остальные кредитные организации.

Согласно проекту, воспользоваться этой возможностью смогут граждане, которые получают меры социальной поддержки. Максимальная сумма вклада — 50 000 рублей, внесение иностранной валюты не допускается. Проценты выплачиваются каждый месяц путем перечисления на указанный клиентом другой счет. Размер процентной ставки не должен быть меньше, чем ключевая ставка Банка России, увеличенная еще на 1 процентный пункт. Банк обязан позволить в любое время пополнить вклад, частично снять или перевести деньги с вклада, а также расторгнуть договор по инициативе вкладчика — без уменьшения ставки и взимания комиссии. Договор заключается не более чем на один год и может продлеваться.

А что говорят и думают люди?

МНЕНИЕ#

Иногда мне не компьютер из Сбера звонит, а живой человек с «ну очень выгодным для меня предложением» — оформить кредитную карту.

Я всегда интересуюсь процентной ставкой.

Этой осенью мне предлагали под 28,9% годовых. Я на пенсии, сумму по карте озвучили в 60 т.р.

Я им делаю ответное предложение — взять у меня в долг 200т.р. «всего» под 20%. После этого вежливо извиняются и прощаются.

——————————————

МНЕНИЕ#

Где взять большие деньги,чтобы их положить, когда пенсии в 14 тысяч рублей до конца недели не хватает?

——————————————

МНЕНИЕ#

Ключевые слова это вытянуть из населения деньги как можно больше,а потом заберёшь ты их или не заберёшь…

Ключевые слова — частично защитить — то есть все равно будешь в убытке. И что будет даже не через три года, а через полгода — никому не известно…

Договор социального счета

Положения о социальном банковском счете закреплены в новой статье 36.4, согласно которой ЦБ РФ разрешает гражданам проводить исключительно рублевые операции при помощи национального платежного инструмента, к примеру, используя карту «Мир». Помимо прочего, кредитные организации не вправе взимать плату:

- за открытие и обслуживание такого счета;

- за выдачу и применение инструмента платежа, то есть банковской социальной карты;

- за проведение операций, сумма которых не превышает 15 000 рублей в месяц.

Кроме того, на остаток, который составляет не более 50 000 рублей включительно, проценты надо начислять по ставке величиной не меньше ключевой. При этом последняя должна действовать на момент начисления процентов и минус 1%. Если же остаток превышает эту сумму, то ставка будет договорной.

Так же как и в случае с вкладом, гражданин не имеет права держать несколько социальных счетов. Причем наличие социального банковского вклада не является поводом для отказа в открытии аналогичного счета. Банк, в свою очередь, обязан отправлять всю информацию по социальному счету в Реестр социальных банковских счетов и социальных вкладов.

Если обратить внимание на техническую сторону, то подписывать договор в электронном виде нужно соответствующей подписью. По стандарту она должна быть усиленной квалифицированной, усиленной неквалифицированной либо простой

Некоторые российские кредитные организации объявили о повышении ставок по вкладам после увеличения Центробанком РФ ключевой ставки до 15%

Сообщается, что в Абсолют Банке, Росбанке, МТС Банке, Совкомбанке и банке «Открытие» возможно повышение ставок до 14-15% годовых.

Также о планах поднять ставки сообщили в Газпромбанке.

Московский кредитный банк с 30 октября повысил ставки по вкладам.

«МКБ. Перспектива» с выплатой процентов в конце срока открывается под 13–14% (вместо 11–12,5%), а с ежемесячной выплатой процентов — под 10,5–11,5% годовых (ранее — под 9%).

Минимальна сумма депозита составляет 10 тыс. рублей, а максимальная — 1,5 млн рублей.

Сроки размещения средств — 95, 185 и 370 дней.

В ряде других российских банков заявили, что будут отталкиваться по этому вопросу от особенностей рыночной конъюнктуры.

Банк ДОМ.РФ с 31 октября повышает процентную ставку по вкладу-конструктору «Мой Дом» на 2 п.п.

Доходность при размещении от 1 млн рублей составит:

3 месяца — 13,5%

6 месяцев — 13,8%;

1 год — 14%;

1,5 года — 14,2%;

2 года — 14,3%;

3 года — 14,5%.

Ставки для выплаты в конце. Ежемесячно пока Ставки не известны

По накопительному счету процентная ставка с 1 ноября составит 13,3% — повышение на 1,8 п.п.

Максимальная доходность по депозитам достигнет 14,5-15%

Дальнейшее ужесточение денежно-кредитной политики ЦБ РФ и очередное повышение ключевой ставки станет новым драйвером увеличения доходности по сберегательным продуктам.

Вклад для малообеспеченных граждан — спасательный продукт

В России планируется создать особые финансовые инструменты — социальные вклад и счет, следует из законопроекта, который есть в распоряжении «Известий». Документ подготовлен депутатами Госдумы. Глава комитета ГД по финрынку Анатолий Аксаков сообщил «Известиям», что участвует в его подготовке.

Как указано в законопроекте, доступ к социальному банковскому вкладу или счету планируется предоставить гражданам, которые получают социальную помощь от государства. Сведения об этом должны содержаться в Единой государственной информационной системе социального обеспечения (ЕГИССО). У россиян, подходящих под критерии, может быть только один действующий договор как об открытии специального вклада, так и счета. Но наличие одного из них не станет основанием для отказа доступа к другому. Если физлицо будет соответствовать всем условиям, то банки не вправе отклонить его просьбу, указано в документе.

Государственная соцпомощь, согласно ст. 7 ФЗ-178, полагается малоимущим семьям и одиноко проживающим гражданам, у которых по независящим от них причинам среднедушевой доход ниже прожиточного минимума.

Вклад для малообеспеченных граждан — кто и как откроет, выгода

По словам вице-президента Ассоциации банков России Алексея Войлукова, сама идея вызывает ряд вопросов, так как сейчас ставки у многих банков находятся на уровне ключевой. Доходность по социальному вкладу будет лишь минимально отличаться от действующих, а на суммах до 100 тыс. даст всего на 500 рублей в год больше.

Количество людей, которые откроют соцвклад, будет небольшим, считает аналитик банковских рейтингов НРА Наталия Богомолова. Поэтому объем таких депозитов в структуре совокупного розничного портфеля составит около 0,2% и расходы для банков будут несущественными, указала эксперт.

Обычный банковский вклад, открытый сегодня, может оказаться значительно выгоднее социального, учитывая риск снижения ключевой ставки, а также ежемесячный пересчет процентов, уверен ведущий юрист компании «Парфенон» Павел Уткин. Особенно с учетом продуктовой инфляции и падения реальных доходов, заметил эксперт. Он также указал, что остается открытым вопрос, где малоимущим взять лишние 100 тыс. рублей, чтобы отнести их в банк.

Что еще предлагает Центробанк?

«Социальные» инициативы Банка России не заканчиваются спецвкладами для малоимущих. Всего регулятор готовит сразу пять предложений, которые должны сделать жизнь граждан с низкими доходами чуть проще.

Помимо спецвкладов это такие предложения:

- специальный текущий счет в формате «коробочного» продукта. Это будет специальный пакет услуг или тарифный план по карте «Мир», по которому клиент сможет получать проценты на остаток (ставка – чуть ниже ключевой), снимать наличные, переводить деньги и оплачивать платежи без комиссии на сумму до 15 тысяч рублей в месяц, и даже защищать часть суммы от безакцептного списания;

- запуск кредитных каникул по потребительским кредитам на постоянной основе. Ранее они действовали в России только в период пандемии, когда заемщики могли остановить платежи не только по ипотеке, но и по любым другим кредитам на срок до полугода. Недавно уже называли основные условия таких кредитов, а до конца года ЦБ все еще рекомендует банкам оформлять такие каникулы клиентам;

- отмена комиссий за переводы между своими счетами в разных банках. Эльвира Набиуллина предлагает обнулить комиссии за такие переводы на сумму до 1,4 миллионов рублей – причем как через Систему быстрых платежей, так и через другие каналы. Это нужно, чтобы клиент мог перенести свои сбережения в банк, который предложит более высокую ставку по вкладу. Правда, и сейчас ничего не мешает клиенту снять свои сбережения наличными и так же наличными отнести их в другой банк, но ЦБ намерен упростить и безналичный перевод;

- запрет банкам применять всевозможные уловки в условиях вклада – в частности, на «новые» деньги банки не смогут давать более высокие ставки, равно как и обуславливать ставку оплатой дополнительных услуг банка.

Когда все это будет оформлено в виде законопроекта и поступит в Госдуму, пока сказать сложно.

О чем еще предстоит подумать законодателям?

Если возможность открыть вклад привязать к официальным доходам граждан, то на него могут претендовать те, кто получают серые доходы. Официальная зарплата таких россиян невысока, они могут пользоваться выплатами и субсидиями, состоять на учете. “При таком подходе есть определенные риски, что этими продуктами могут воспользоваться граждане с серыми доходами и раздробить свои вклады, чтобы получить повышенный процент. Но также есть и ощущение, что для обеспеченных граждан не будет самоцелью получить, скажем, семь тысяч рублей процентного дохода со своих 100 тысяч вместо 4-5 тысяч – дольше придется собирать документы”, — надеется Аксаков.

Кроме того, есть вопросы и к наполнению и актуальности сведений в ЕГИССО. В частности, об этих проблемах в статье на “Хабре” написал специалист по информационным технологиям отдела образования в одном из районов Амурской области, зарегистрированный под ником Bizonozubr. Первая проблема – законность сбора и внесения в базу информации о тех, кто не подписывал соответствующее разрешение. Вторая проблема – часто меняющиеся жизненные ситуации людей, за которыми не поспевает отчетность, отсутствие обратной связи с этими людьми и трудности проверки информации. Также он пожаловался на взаимодействие с госструктурами. “Немного про взаимоотношения с ПФР… Пытаюсь им звонить, чтобы уточнить информацию и по сути каждый диалог начинался с того, что «предыдущий специалист, который начинал дело уволился» и объяснения, что оно мне всё это вообще не сдалось, никого не интересовали… Это я привел только пример с образованием, а ещё есть медицина, ветераны и т.д.”, — отметил он.

ПОДВОДНЫЕ КАМНИ ИНИЦИАТИВЫ

Вроде бы словосочетание «поддержка малообеспеченных» всегда звучит благородно. Однако эксперты отмечают, что инициатива по стимулированию накоплений выглядит довольно сомнительно. По словам кандидата экономических наук, доцента Финансового университета при правительстве РФ Ильи Покаместова, малоимущие не сберегают деньги не потому, что ставки по депозитам низкие, а потому, что… сберегать нечего. Сколько может отложить человек с доходами, к примеру, в 10 тысяч рублей в месяц?

— В таком сегменте потребителя уровень сбережения крайне низок, — считает эксперт. — Их расходы на текущие траты только растут. Если посмотреть на граждан в целом, то небольшая часть из них сберегает в принципе, а для малоимущих это вообще редкая история. Понятно, что инициатива направлена на помощь им, но насколько она будет эффективна — большой вопрос.

Как оценивают идею в финансовом сообществе

С идеей о введении спецвкладов для малообеспеченных еще осенью 2021 года выступил Банк России. Тогда регулятор предлагал привязать доходность социальных вкладов либо к инфляции, либо к ключевой ставке.

Социально незащищенным российским семьям может быть интересен долгосрочный рублевый депозит с возможностью гибкого управления средствами и повышенной ставкой, считают в ВТБ. «Подобный инструмент будет пользоваться спросом у определенной части клиентов», — отмечают в пресс-службе кредитной организации.

Чтобы обеспечить повышенную доходность по таким вкладам, ВТБ предлагает разработать систему субсидирования ставки со стороны государства и определить категории населения, которые смогут воспользоваться льготными условиями.

«В случае принятия соответствующих решений со стороны регулятора банк готов запустить подобный вклад», — говорят в ВТБ.

Однако Минфин такой подход не поддерживает. Текущая версия законопроекта не предполагает выплату государственных субсидий банкам за открытие вкладов для малообеспеченных, подчеркивают в ведомстве.

Малообеспеченные группы населения не имеют существенных средств к сбережению, замечает Тихонов. «Это проблема номер один, которую не сможет решить никакая повышенная доходность», — говорит он.

Кроме того, сейчас на рынке существуют накопительные счета и вклады с низкой минимальной суммой открытия (от 500 рублей, от 1 000 рублей и т. д.) с достаточно широким разбросом процентных ставок, напоминает он.

«Ключевая идея в том, что такой вклад будет открываться по чуть более высокой ставке, чем обычные вклады, правда, не очень понятно, как это будет регламентировано», — отмечает Тихонов.

По его словам, у крупнейших банков ставки по спецвкладам могут быть ниже, чем в более мелких кредитных организациях. Поэтому нужна какая-то база для расчета ставок по вкладам для малоимущих: заданный регулятором порог или диапазон.

Если же утвердят текущее предложение по расчету ставки не ниже ключевой плюс 1 п. п., то встает вопрос конкурентоспособности вкладов для малоимущих.

«Сейчас такие ставки по вкладам и накопительным счетам есть на рынке, хотя их и немного. При этом в периоды акций и сезонных спецпредложений доля повышенных ставок увеличивается», — подчеркивает Тихонов.

В любом случае при принятии законопроекта с текущими условиями вклады для малоимущих не станут тяжелым бременем для российских банков, говорит аналитик.

«Масштаб и по суммам, и по числу таких вкладов будет не очень большим в общей массе. То есть разрывов ликвидности по срочности не создаст, а «отбить» этот условный дополнительный процент и отсутствие комиссионных доходов за счет кредитования не составит большого труда», — заключает эксперт.

ВОЗМОЖНЫ ЗЛОУПОТРЕБЛЕНИЯ

В России немало тех, кто получает зарплаты «в конвертах». Формально они являются малоимущими, а, по сути, живут совсем неплохо. Для таких людей «социальные вклады» могут стать сторонним бизнесом в виде привлечения денег от третьих лиц с целью их размещения под более высокую ставку и получения за свои услуги вознаграждения, считает Покаместов.

Другие эксперты предупреждают, что социальные депозиты в некоторых случаях могут лишить малоимущих, в том числе и пенсионеров, пособий. Дело в том, что при назначении некоторых видов помощи учитываются не только среднедушевые доходы, но и финансовый достаток семьи: квартира, машина, дача, банковские депозиты.

Доход от начисленных по депозиту процентов учитывается при расчете субсидии на оплату ЖКХ. Если социальные службы сочтут, что сбережения на «черный день» делают человека состоятельным, то в поддержке могут отказать.

Валентин Ченгал

Как открыть социальный вклад

После вступления в силу закона банки выпустят более точные правила оформления своих социальных продуктов. Но пока схема предполагается такой:

- убедиться, что вкладчик есть в Единой государственной информационной системе социального обеспечения (ЕГИССО);

- подать заявку онлайн;

- получить цифровую подпись для доступа к депозиту;

- внести необходимую сумму вклада;

- через год подтвердить сохранение статуса для пролонгации вклада.

Есть вероятность, что доступ к социальным вкладам чиновники в итоге упростят. С учетом того, что соцвклады и счета предлагаются как мера поддержки социально слабо защищенных граждан в достаточно нестабильный экономический период накануне выборов президента, процедура не должна быть излишне сложной.

А какие ставки сейчас предлагают льготникам?

Что касается вкладов для социально уязвимых или специально поддерживаемых государством категорий граждан, выплаты которым учитываются в ЕГИССО, то их тоже немного. А сопоставимые с рынком или более выгодные ставки найти еще труднее. Так, аналитики Frank Media обнаружили в исследуемых банках лишь один такой вклад. “Алмазэргиэнбанк предлагает вклад «Доблесть» для участников СВО сроком на 365 дней, минимальной суммой 5 тысяч рублей, максимальная сумма не ограничена. Ставка по такому вкладу составляет 9%”, — говорит Кузнецова.

Самый же распространенный “социальный вклад” в российских банках сейчас – для пенсионеров. Клиентам этой возрастной категории, которые готовы положить на годовой депозит 90 тысяч рублей, они в среднем предложат 6,39% годовых, посчитали аналитики Frank RG.

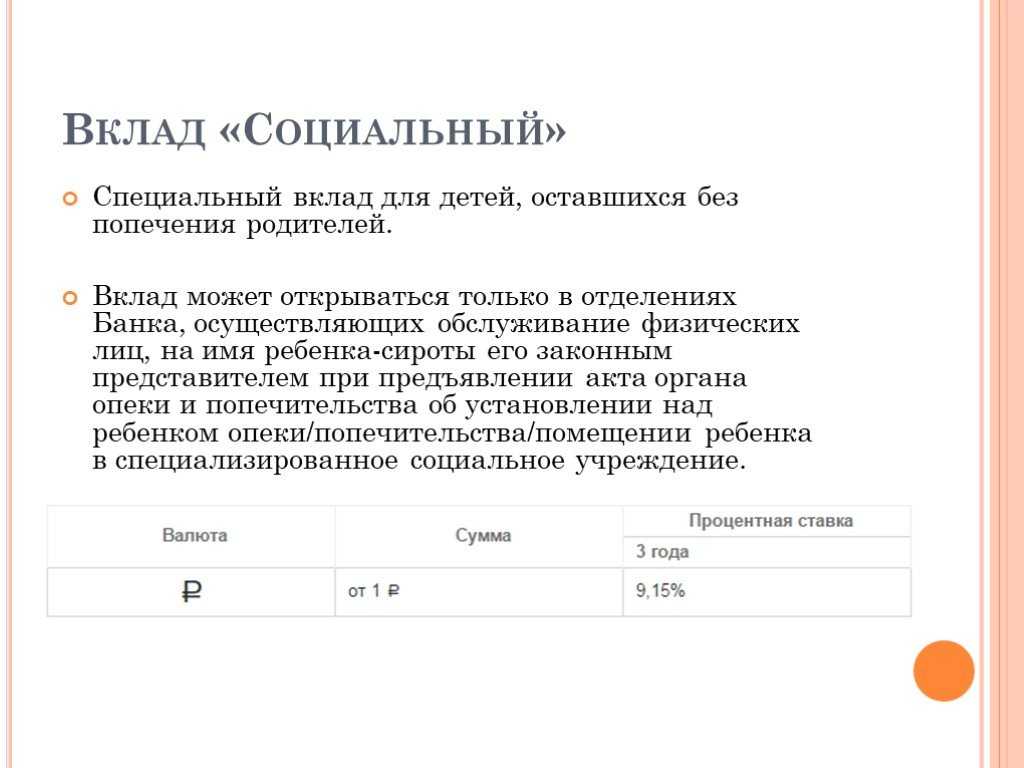

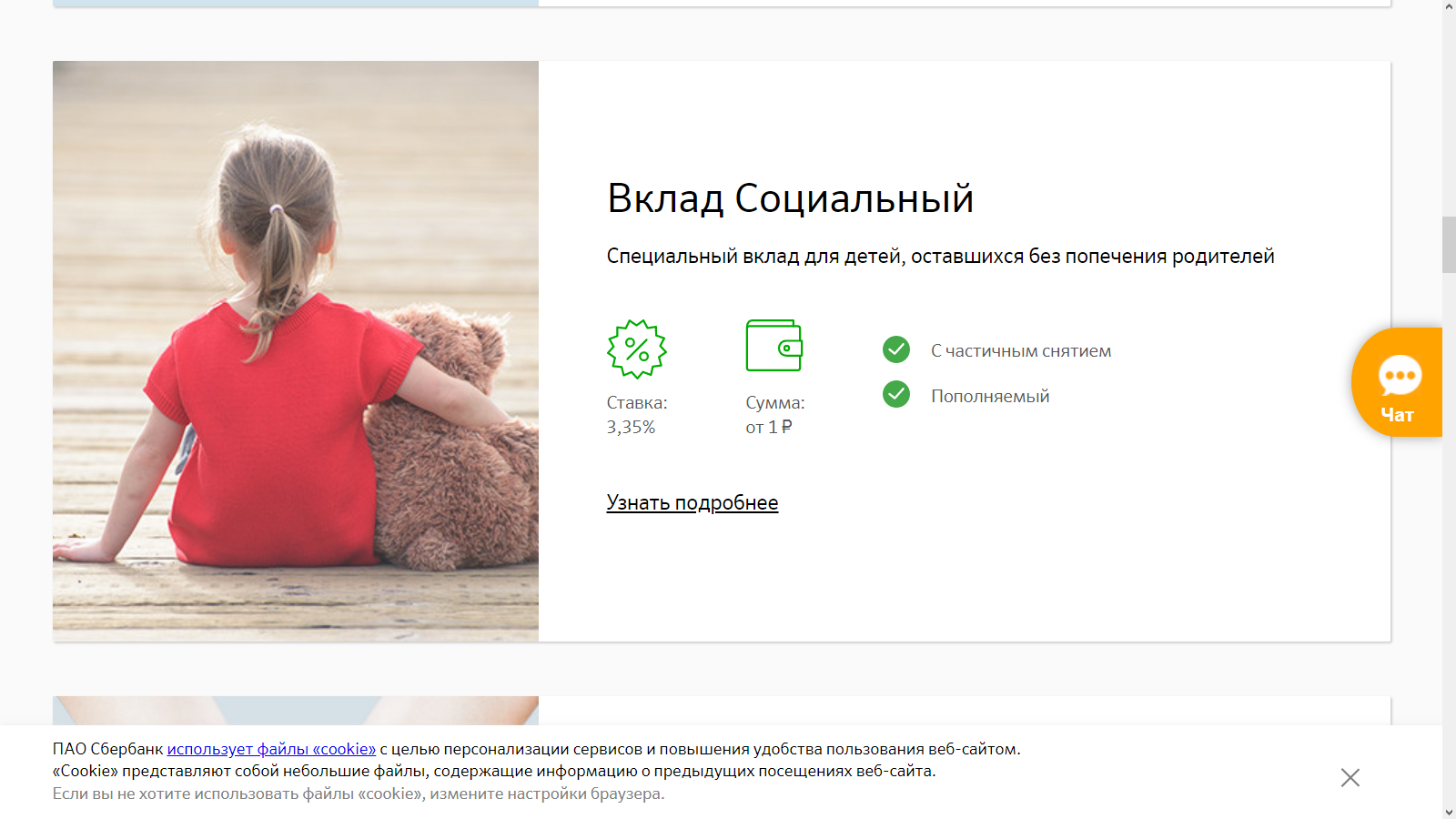

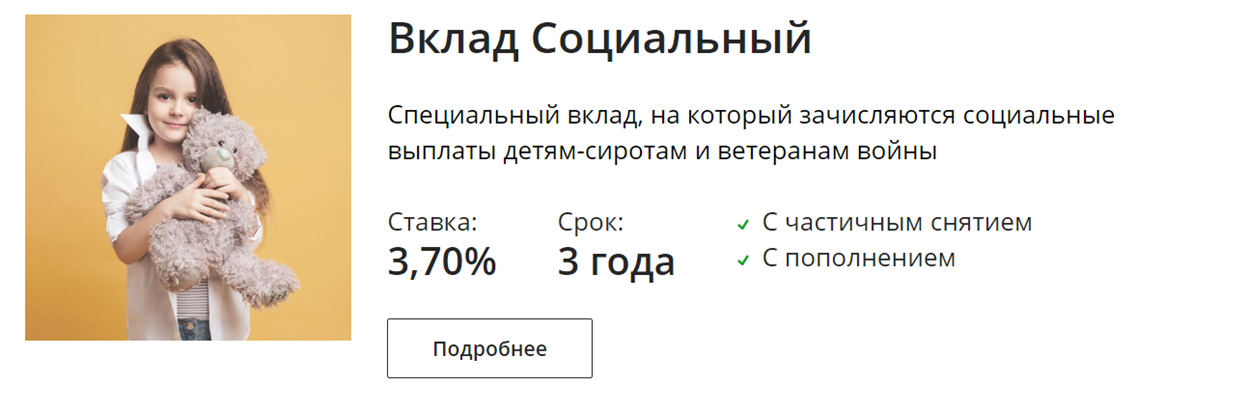

У Сбербанка, крупнейшего розничного банка страны, есть свой социальный вклад — для детей-сирот, детей, оставшихся без попечения родителей, ветеранов и инвалидов Великой Отечественной войны. Доходность пополняемого трехлетнего вклада с возможностью снятия процентов – скромные 1,95% годовых.

Как стать субъектом социального предпринимательства

Чтобы получить статус социального предпринимателя, ИП или ООО должно попасть в специальный реестр. Для этого предприятие должно соответствовать минимум одному из четырёх условий. Напомним их:

- трудоустраивать уязвимые категории населения;

- продавать товары и услуги, созданные гражданами из социально уязвимых категорий;

- производить товары и услуги для социально уязвимых людей;

- решать социальные проблемы: например, трудиться на благо экологии или заниматься детьми-сиротами.

Обучение нянь «особого назначения»Фото: «Няни особого назначения»

Прежде чем регистрировать своё социальное предприятие, важно пройти шаги, которые характерны для любого бизнеса:

Проанализируйте потребности людей, выявите нужды будущих клиентов. Подумайте, чем можете быть полезны обществу.

Определите миссию компании

Для социального бизнеса важно желание улучшить жизнь людей, животных или, например, экологическое состояние среды.

Составьте бизнес-план: оцените себестоимость ваших услуг или продаваемых товаров, подберите помещение, создайте фонд оплаты труда сотрудников.

Выберите систему налогообложения и форму будущего бизнеса — ИП или ООО. Зарегистрируйте свой бизнес в ФНС.

Что нужно сделать, чтобы бизнес признали социальным предприятием:

- Подготовьтесь к вхождению в реестр социальных предпринимателей: определите категорию социального бизнеса, к которой будет относиться компания.

- Подготовьте документы. Это могут быть копии трудовых договоров с людьми с ограниченными возможностями здоровья, копии штатного расписания, сведения о продаже товаров — зависит от категории вашего социального предприятия.

- Подайте заявку в уполномоченный орган региональной власти, в центры организации «Мой бизнес» или региональные центры инноваций в социальной сфере.

- Дождитесь решения комиссии, которая внесёт ИП или ООО в реестр и передаст документы в налоговую службу.

Для чего нужен социальный спецсчет в банке

В последнее время все чаще можно было услышать информацию о том, что малоимущие граждане взяли потребкредит, но не сумели расплатиться за него и оказались в очень тяжелой жизненной ситуации. Законом «Об исполнительном производстве» предусматривается, что некоторые выплаты не должны удерживаться, если на имущество должника наложено взыскание. Речь идет о следующих выплатах:

- Пенсия;

- Выплата за возмещение вреда, причиненного здоровью;

- Компенсации и единовременные выплаты;

- Социальные пособия;

- Средства из материнского капитала;

- Иные выплаты социального характера.

Судебные приставы, получившие исполнительное производство не могут знать источники поступления денег на банковский счет должника, а также их назначение. В связи с этим, на практике частыми были ситуации, при которых со счета должника была списана пенсия, пособия или иная соцвыплата. Также имели место нарушения интересов несовершеннолетних граждан. К примеру, судебным приставом в Архангельской области был наложен арест на деньги, которые находились на личном банковском счете одинокой матери (муж умер) 6 детей. На этот счет каждый месяц поступали пособия на детей и субсидии. После того, как счет был арестован судебными приставами, деньгами женщина воспользоваться не могла. Для того, чтобы разблокировать счет, женщине пришлось предоставлять приставав доказательства, а это заняло достаточно много времени.

И такие ситуации нередки. Люди были недовольны тем, что их лишают средств к существованию подобным способом. Незаконные взыскания гражданам нужно было доказывать в суде, что требовало дополнительных денежных средств и времени. например, в 2016 году в суд были направлены 269 заявлений по оспариванию действий судебных приставов, списывающих со счета денежные средства соцхарактера. Удовлетворены из них были только 22 заявления. Ссуды при этом ссылаются на то, что приставы обязаны выяснять назначение средств, поступающих на счет должника для того, чтобы удержание их производилось правильно. Однако банки и кредитные организации отказывались от предоставление данных по источникам поступающих на счет денег. Ссылались они на то, что в законодательстве РФ отсутствует обязанность по отслеживанию целевого назначения денежных средств, поступающих на счет.

ВОПРОСОВ БОЛЬШЕ, ЧЕМ ОТВЕТОВ

Идея открытия вклада нового типа для людей с низкими доходами возникла еще в ноябре 2021 года. Она стала ответом на жалобу в адрес кредитных организаций, прозвучавшую после выступления представителей Центробанка в Госдуме. Суть ее в том, что банки неохотно поднимают процентные ставки по вкладам для россиян, зато регулярно повышают ставки по кредитам. По этой причине, а также в силу инфляции, россияне теряют свои сбережения.

Долго, как сейчас выясняется, мурыжили и максимальный размер специального вклада. Эксперты заметили, что изначально председатель профильного комитета Госдумы Анатолий Аксаков, выступивший одним из инициаторов обсуждаемого сейчас законопроекта, озвучил довольно солидную сумму — «примерно 200-300 тысяч рублей». Вскоре, однако, обнародованную Аксаковым цифру поправил заместитель председателя Центробанка Владимир Чистюхин. Он объявил, что регулятор принял решение ограничить сумму вклада до 100 тысяч рублей. В итоговый же документ прошла еще меньшая сумма — 50 тысяч рублей.

Эти и другие колебания вызвали волну критики со стороны общественности. Для ряда экспертов остается непонятной сама идея спецвкладов для бедных, ведь в силу конкуренции банки и так предлагают своим клиентам условия со ставками выше инфляции. А кто будет компенсировать дополнительные расходы банкам, до сих пор тайна за семью печатями.

FAQ

Какие дети могут получить помощь от Социального вклада Сбербанка?

Социальный вклад Сбербанка для детей без попечения родителей предназначен для детей, у которых нет родительской заботы или которые оставили родителей по каким-либо причинам. Дети, которые находятся в приемных семьях или детских домах, также могут получить помощь от этой программы.

Как открыть Социальный вклад Сбербанка для детей без попечения родителей?

Для открытия Социального вклада Сбербанка для детей без попечения родителей необходимо предоставить документ, подтверждающий опекунство или попечительство над ребенком, свидетельство о рождении ребенка и паспорт опекуна или попечителя.

Госдума приняла в первом чтении законопроект, который предусматривает создание особых банковских продуктов для граждан с низкими доходами — социального банковского счета и социального банковского вклада

Эти продукты предполагают гарантированное начисление дохода в размере процентной ставки в привязке к ключевой ставке Банка России.

Документ инициирован группой депутатов и сенаторов во главе с председателем комитета Госдумы по финансовому рынку Анатолием Аксаковым.

Договор социального банковского вклада и социального банковского счета будет открываться только в кредитных организациях, имеющих право на привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок), на открытие и ведение банковских счетов физических лиц в соответствии с лицензией, выдаваемой Банком России, а также участвующих в системе обязательного страхования вкладов в банках.