Технический анализ VK (ВК)

У нас с Вами долгосрочная инвестиция в компанию VK (VKCO: РУ фонда). Вход был на уровне 336 рублей. Заходили 25 июля, об этом был пост на нашем телеграм канале.

И уже успели зафиксировать первую прибыль в размере 56% на уровне 527 рублей (пост от 20 сентября).

Там же дали предварительную разметку по точкам фиксации прибыли.

Акция находится в восходящем тренде на недельном и дневном таймфрейме. Точка смены тренда находится на уровне 391.2 рубля. На днях актив дошел до уровня начала СВО (санкций) 559.6 рубля. Там же находится важный уровень 200 MA (зеленая линия на графике). Многие трейдеры (торговые боты) ориентируются на данную скользящую среднюю, пока цена находится ниже для них тренд нисходящих и никаких лонгов. Как правило, с первого раза такой важный уровень не пробивается, что мы увидели на днях.

Обновление от 15 ноября 2022:

14 ноября 2022 года акция ВК вновь взяла уровень 527 рублей. Там мы уже брали цель в 56% (20 сентября 2022), если кто не фиксировал профит или входил позже может это сделать сейчас. Для акций это сверх высокая прибыль, поскольку в отличие от рынка крипты традиционные рынки не ходят туда-сюда по 30% в день. Ранее мы писали, что с первого раза не получилось взять уровень 200 MA (зеленая линия на графике). Многие трейдеры (торговые боты) ориентируются на данную скользящую среднюю, пока цена находится ниже для них тренд нисходящих и никаких лонгов. Ситуация поменялась 31 октября 2022, тело свечи закрепилось над 200-ой скользящей средней. Для большинства участников рынка тренд стал восходящим. Мы для определения тренда используем Price Action, по нашей торговой системе тренд тоже восходящий до тех пор, пока дневная свеча не закроется своим телом под уровнем 438.2 рубля. Потенциал у акции остается огромный, последняя цель у нас на 300%. Цели актуальны, ничего не меняем.

По мере развития ситуации информацию будем обновлять здесь (обзор и комментарии), и быстрее всего на нашем телеграм канале: BitStat. На написание не требуется много времени (телефон всегда под рукой), а также сразу придет уведомление от мессенджера.

Оценка и мнение о компании

VK сейчас стоит около 110 млрд рублей, EV около 140 млрд рублей. Если брать Adjusted EBITDA в 20 млрд, то получится EV/EBITDA ~7. Еще можно взять результат без учета убыточных новых бизнесов, тогда Adjuested EBITDA ~24 млрд и EV/EBITDA ~6.

Для сравнения Яндекс стоит около 10 EV/Adj. EBITDA, но если взять только прибыльные Поиск и Такси, которые вероятно генерируют на двоих ~150 млрд рублей Adj. EBITDA (116 млрд Поиск и 30-40 млрд Такси), получится EV/EBITDA ~4-4.5 плюс бесплатно кучу других сервисов, что уже значимо дешевле VK. В Яндексе при этом намного лучше динамика большинства бизнесов, но есть дополнительные риски, связанные с реструктуризацией компании.

В итоге, мне в целом нравится стратегия VK после прихода нового менеджмента и реструктуризация бизнеса, которую они провели за 2022 год, но при этом финансовые показатели пока сложно назвать позитивными. Большое количество M&A в долг с покупкой компаний дороже, чем стоит сам VK, и Goodwill, который в 1.5 раза больше капитализации бизнеса, тоже вызывают вопросы к эффективности таких сделок (здесь стратегия не менялась, VK продолжает активно покупать разные бизнесы). По текущей оценке VK стоит не особо дешево, даже если брать Adjusted EBITDA без учета убыточных новых бизнесов (тот же Яндекс при такой оценке стоит дешевле).

В итоге, по текущей цене на Мосбирже и с текущими показателями, на мой взгляд, VK пока не интересен для покупки. Говорят, можно купить акции в Euroclear с большим дисконтом, если вы готовы взять значительные инфраструктурные риски и вероятность заморозить активы на продолжительный срок, это может быть более интересной идеей, с учетом того, что VK объявил о намерении юридически “переехать” в Россию. Я с Euroclear сейчас не связываюсь и пока продолжу наблюдать за компанией со стороны.

Чего сегодня ждать от акций ВК?

После редомициляции холдинга VK с офшора Виргинских британских островов в российскую юрисдикцию, но всё равно офшор, на остров Октябрьский в Калининградской области, и завершения конвертации американских расписок на обыкновенные акции, сегодня 20 октября Московская биржа приступает к торгам акциями МКПАО «ВК».

Компании удалось убить одним выстрелом сразу двух зайцев: получить налоговые преференции от нахождения в новом офшоре и успокоить инвесторов новой российской юрисдикцией. Это абсолютно правильный шаг для крупной российской компании. И факт редомициляции в настоящее время является самым сильным драйвером для бумаг.

Торговый код остался неизменным — VKCO, а вот международный идентификационный код бумаги (ISIN) изменился на RU000A106YF0.

Вторым важным фактором роста являются финансовые итоги компании за 2 квартал 2023 года, которые превзошли ожидания многих аналитиков:

Выручка увеличилась на 36% по сравнению с первым полугодием 2022 года до 57,3 млрд. рублей. Основным источником роста стала выручка от онлайн-рекламы, которая увеличилась на 51% г/г;

Скорректированная EBITDA составила 3,9 млрд рублей, рентабельность по EBITDA — 6,8%;

Совокупный убыток сократился в с 53,8 млрд. рублей до 8,8 млрд. рублей, то есть более, чем 6 раз.

И конечно же аудитория всех сервисов системы составляет 95% месячной аудитории всего российского интернета.

Третий фактор роста — 10 августа 2023 года компанией была утверждена дивидендная политика. Хотя сама политика носит формальный характер без каких-ибо точных цифровых параметров, как вам такая формулировка: «Расчет размера Дивидендов производится исходя из размера Чистой прибыли. Процент от Чистой прибыли Общества, направляемый на выплату Дивидендов за каждый конкретный дивидендный период, определяется Советом директоров индивидуально для каждого дивидендного периода.»?

Но уже сам факт разработки и утверждения дивидендной политики как бы намекает, что компания теоретически может начать распределять прибыль. Конечно же, если такая прибыль будет.

На данный момент дивидендная история у компании отсутствует.

Цена акций на начало торгов составит 666 рублей и на волне хайпа после месячной паузы многие аналитики прогнозируют активный рост бумаги, но есть и более пессимистично настроенные аналитики-прогнозисты. Далее будут длинные прогнозы, которые не означают, что бумаги сегодня же упадут, но и не говорят об обратном:

— БКС прогнозирует цену в 590 рублей;

— Ренессанс капитал — 400 рублей;

— ИБ Синара — 520 рублей;

— Газпром инвестиции — 600 рублей;

— Альфа-Банк — 610 рублей;

— Тинькофф показывает консенсус-прогноз аналитиков в 668 рублей.

Остальные брокеры прогнозируют рост акций, некоторые даже до 1 300 рублей в краткосрочной перспективе. Сколько инвестиционных аналитиков, столько и мнений. Напомню, что максимальная цена была зафиксирована в августе 2020 года и она составляла 2 448 рублей, а максимальное погружение произошло в феврале 2022 года до 235 рублей за одну акцию.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

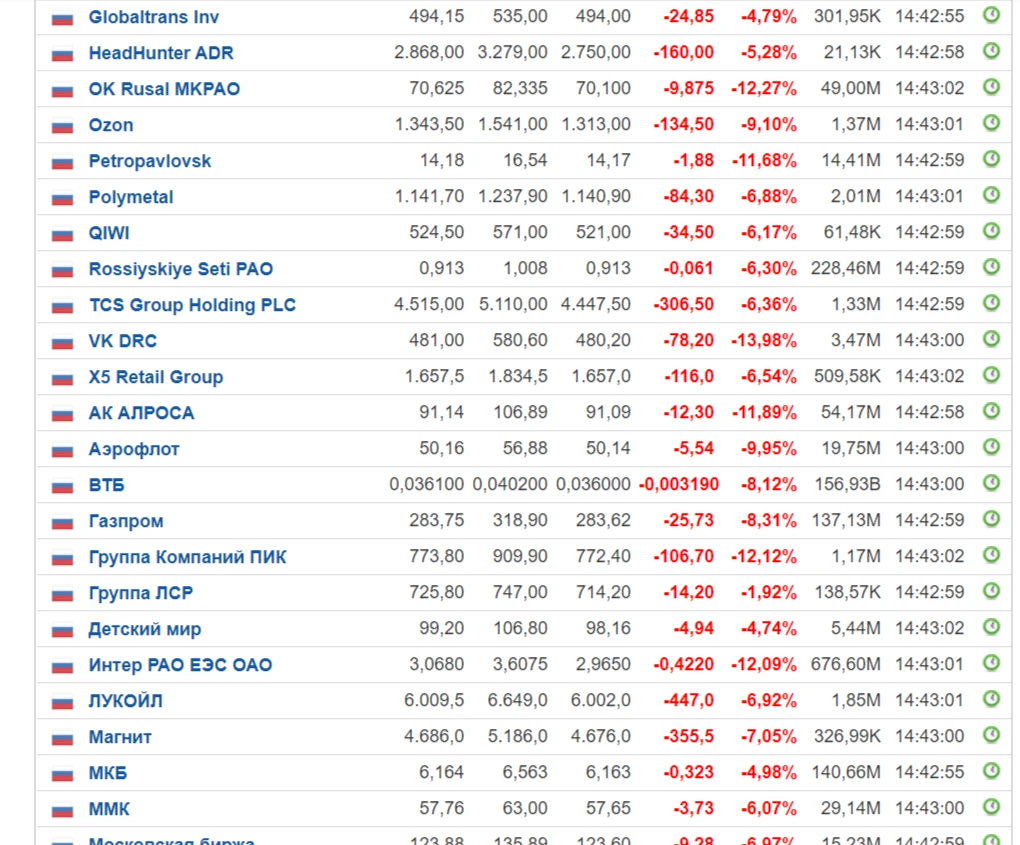

Акции ВК падают после возобновления торгов

Первая сессия началась с падения, максимальная просадка составила более 17%. Позже ее начали выкупать, и по состоянию на 11:00 МСК котировки в минусе более чем на 4% и находятся около 635 руб.

Акции находятся в топ-5 снижения на рынке, а также лидируют по оборотам — более 6,2 млрд руб. В первый час на них пришлось 32% от всего объема торгов акций индекса МосБиржи.

Бумаги не торговались с 19 сентября. Вероятно, частично навес продавцов мог быть обеспечен теми держателями, которые не имели доступа к продаже их расписок VK на Мосбирже до редомицилляции. За время паузы в тогах ВК индекс МосБиржи вырос на 4%,а индекс компаний информационных технологий прибавил 2,7%. То есть получается, что в целом фон для ВК был стабильный.

Отметим, что биржа возобновит торги фьючерсами на акции ВК с 25 октября.

Чтобы в числе первых получать информацию о резких изменениях цен акций, подписывайтесь в Профите на market_scanner.

Как Naspers инвестировала в VK

В те годы DST активно скупал доли в российских интернет-компаниях: социальные сети «» и «Вконтакте», рекрутинговый сервис HeadHunter, платежная система Qiwi, ряд разработчиков онлайн-игр (были объединены в холдинг «Аструм»). Также были приобретены миноритарные доли в ряде иностранных интернет-компаниях, включая социальную сеть (ее владелец корпорация Meta признана в России экстремистской).

В 2010 г. Naspers обменял свою долю в Mail.ru Internet на долю в DST, который, в свою очередь, был переименован в Mail.ru Group. В том же году Mail.ru Group провела IPO (первичное размещение акций) на Лондонской фондовой бирже (LSE).

Naspers должен был стать владельцем контрольного пакета (голосующего большинства) в Mail.ru Group, однако устав Mail.ru Group не позволял одному иностранному лицу владеть более чем 35% голосов, а всем вместе иностранным акционерам владеть голосующим большинством. В результате владеть голосующего большинства в Mail.ru Group стал холдинг USM.

Почему растет VK

Аналитики связывают рост цены акций VK с двумя факторами: один из них чисто технический, другой связан с новыми реалиями той сферы бизнеса, в которой работает IT-холдинг.

Технические факторы связаны с закрытием инвесторами коротких позиций, считает руководитель дирекции по работе с акциями УК «Альфа-Капитал» Эдуард Харин. С ним согласен партнер Capital Lab Евгений Шатов. «Вероятно, основной причиной роста акций VK стала именно ликвидация коротких позиций крупными инвесторами. Дело в том, что прогнозировалось исключение акций VK на очередной ребалансировке индекса MSCI Russia. Многие игроки просто не успели ликвидировать короткие позиции в конце февраля», — считает Шатов.

Короткие позиции открываются трейдером, который ожидает, что цена актива упадет, и хочет на этом заработать. Для этого он берет бумагу в долг у брокера и продает, а потом покупает снова (в том же количестве, в котором продал — это называется закрытием короткой позиции) и возвращает брокеру. Если цена снизилась, то разница между покупкой бумаг и продажей — прибыль трейдера.

Вторым фактором роста стало перераспределение пользовательской аудитории. После начала «спецоперации»* на Украине Роскомнадзор сначала заблокировал Facebook из-за отказа соцсети снять ограничения на аккаунты государственных российских СМИ. Затем был заблокирован Instagram — после того как пользователям разрешили публиковать посты с призывами к насилию в отношении российских военных. В итоге 21 марта материнская компания Facebook, Instagram и WhatsApp — Meta — была признана экстремистской организацией и запрещена в России.

«Холдингу без боя досталась аудитория его конкурентов, которых отключили от нашего рынка. В перспективе, помимо аудитории Instagram, может достаться еще и аудитория WhatsApp. Китайская модель рынка, которая позволила вырасти таким гигантам, как Baidu, Tencent и Alibaba, стала выглядеть вполне реализуемой», — говорит аналитик ФГ «Финам» Леонид Делицын.

Директор департамента анализа рынка акций «Атона» Виктор Дима полагает, что рост стоимости акций отражает как приток пользователей, так и возможный рост монетизации возросшей пользовательской базы.

Приток большого числа пользователей позволяет ожидать роста доходов от рекламы и выраженного синергетического эффекта между сервисами компании, считает начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

Евгений Шатов из Capital Lab также отмечает, что соцсеть запустила программу поддержки авторов контента, по которой ожидаемый совокупный доход блогеров составит около 600 млн рублей за счет партнерских программ, маркет-платформ, монетизации видео и донатов.

Плюсы и минусы для компаний

Игорь Пань, «Финмир»

Обмен можно назвать относительно равнозначным. Можно считать, что все стороны оказались по-своему в минусе.

Но это только краткосрочный эффект для финансовых показателей и для работы компаний. В долгосрочной перспективе, если экономическая ситуация станет стабильнее, а компании найдут новые пути поставок оборудования, в том числе из санкционного перечня, то их работа наладится. А такой обмен поможет всем трем игрокам наладить работу и перетряхнуть стратегии развития.

Павел Федоров, продакшен-директор «Палиндром»

Подозреваю, что «Яндекс» готовит какую-то пушку-бомбу: выход в новые страны, какой-то огромный релиз на софтверном или хардверном уровне. Вряд ли это новый медиасервис — компания на этом уже обожглась.

Точно знаю одно: это очень увлекательная история, за которой интересно наблюдать.

Зачем мне это знать

Крупным планом

Компания VK владеет крупнейшими российскими соцсетями «ВКонтакте» и «Одноклассники», разработчиком игр My.Games, а также долей в СП со «Сбером» «О2О Холдинг» (туда входят сервисы доставки еды и продуктов Delivery Club, «Кухня на районе», «Самокат», сервис каршеринга «Ситидрайв» и т.д.). Ее бумаги торгуются на Мосбирже с июля 2020 года (до этого компания присутствовала на Лондонской бирже, на которой торги ее бумагами сейчас приостановлены). Максимума цена бумаги достигала в сентябре 2020-го — больше 2400 рублей. С тех пор у бумаг VK начался длинный тренд на снижение — к концу февраля этого года они подешевели почти на 90% от максимума.

Примерно 40% в структуре выручки компании по итогам 2021 года заняла онлайн-реклама, более четверти — доход от онлайн-игр. По итогам прошлого года выручка компании выросла на 18,2%, до 125,75 млрд рублей (по сравнению с 2020-м темп прироста замедлился). Чистый убыток с учетом результатов ассоциированных компаний и совместных предприятий составил 6,5 млрд рублей.

В октябре прошлого года компания провела ребрендинг — сменила название с Mail.Ru Group на VK, что, по замыслу менеджмента, должно было подчеркнуть центральное положение соцсети «ВКонтакте» в экосистеме компании. Вскоре после этого в VK изменился состав акционеров и руководство. Холдинг USM Алишера Усманова полностью вышел из актива, продав свою долю «Согазу», а еще один крупный акционер, Газпромбанк, передал свою долю «Газпром-Медиа». На пост гендиректора компании вместо Бориса Добродеева, возглавлявшего ее с 2016 года, пришел вице-президент «Ростелекома» Владимир Кириенко. При этом тренд на снижение в акциях VK продолжился — за IV квартал 2021 года они подешевели примерно на 40%.

Эдуард Харин из «Альфа-Капитала» считает, что сейчас сложно оценить, носит ли недавний рост акций VK устойчивый характер. «Есть много движущих факторов, таких как стратегия компании на рынке, действия иностранных платформ, а также премия за риск инвестиций в данные активы

Последнее особенно важно, поскольку на рынке фактически остались только локальные инвесторы, и требуемая норма доходности на капитал для них выше, что, соответственно, говорит о том, что оценка компаний с их стороны может быть ниже», — отмечает он

Василий Карпунин из БКС полагает, что высокий спрос на бумаги VK сохранится в среднесрочной перспективе. «При этом локальные просадки при текущей экстремальной волатильности могут иметь место, но будут кратковременными. Для более долгосрочных прогнозов необходимо дождаться полноценной стратегии от нового менеджмента», — говорит Карпунин.

Инвестору

Виктор Дима из «Атона» указывает на то, что снижение стоимости акций VK, наблюдавшееся ранее, сделало бумаги привлекательными для инвестиций. Он считает, что акции VK сейчас интересны в качестве долгосрочной инвестиции с горизонтом более года. Стоимость расписок будет значительно колебаться, предупреждает Леонид Делицын из «Финама». «Инвестор, который уверен в будущем снижении геополитических рисков, уже реализовал уникальный выигрыш от недооценки VK. Инвестор, который морально готов к любому исходу, может спокойно играть в азартную игру с геополитикой — есть недурной шанс выиграть», — резюмирует Делицын.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 53 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Корпоративные события и изменения в бизнесе

В предыдущий раз разбирал VK после отчета за Q2’22. Вчера компания отчиталась за полный 2022 год, пришло время обновить взгляд на бизнес и его перспективы. Перед тем, как перейти к финансовым показателям, коротко напомню про основные корпоративные новости за последний год, которые было не мало.

VK обменялся активами с Яндексом – отдал Delivery Club и получил Дзен и бывшие Яндекс.Новости. Теперь с бывшей главной страницы Яндекса (yandex.ru) происходит редирект на dzen.ru, но там осталась поисковая строка Яндекса, которая ведет обратно в поисковик Яндекса. Для VK эта сделка, на мой взгляд, позитивна – Delivery Club генерировал большие убытки и у компании было мало компетенций в развитии оффлайн бизнесов, а Дзен и Новости – намного более понятные и синергетичные бизнесы. А перед этим было еще разделение активов O2O со Сбером, в ходе которого VK получил целиком Delivery Club, отдал Сберу долю в Самокате, а Ситимобил продали за символическую сумму внешнему игроку.

VK продал MY.Games за $642 млн. Тоже логичная сделка, игровой бизнес получал основную выручку на зарубежных рынках и его развитие в рамках компании в текущих реалиях было проблематичным. Но осталась игровая платформа VK Play, которую будут развивать на российском рынке.

А VK перепродала эту долю менеджменту за 24.8 млрд рублей (деньги еще целиком не получили, будут выплачивать траншами). Замечательная сделка для VK.

VK объявил о планируемой редомициляции в феврале. Сроки пока непонятны, но также логичный шаг для компании.

У VK было много других сделок по покупке и продаже активов – недавно купили 75% Uchi.ru за 8.7 млрд рублей (довели долю до 100%), продали киберспортивную команду Virtus.pro за 174 млн рублей, покупали доли в разных медийных агентствах с забавными названиями вроде Medium Quality Production (“Средненький продакшн”) и Диденок Стар, другие сделки за прошлый год можно посмотреть в годовом отчете.

Как изменятся привычные сервисы

Павел Федоров, продакшен-директор «Палиндром»

Пока известно только одно: как-то сервисы поменяются.

Вообще, у VK очень много своих внутренних медиа — и про автомобили, и про детей, и про животных, и про моду. А еще есть «Пульс» — собственный аналог «Дзена» с похожей (но не одинаковой) механикой. Он работает на крутой технологии рекомендации выкупленного Mail.Ru стартапа Relap.

Здесь очень тяжело давать прогноз. Я уверен, что будет борьба внутри: победитель будет решать, что делать с такими жирными кусками пирога.

Абстрактное «качество» контента в Дзене оценивать неправильно. Каждому пользователю сервис выдает разные рекомендации. Точно известно, что в среднем оно хуже не станет.

Владимир Зыков, директор Ассоциации профессиональных пользователей соцсетей и мессенджеров

«Дзен» — это не только тексты, но и видео, причем два типа. Короткие видео по формату TikTok и обычные, как у любого видеохостинга. Я подозреваю, что вместе с «Дзеном» VK отойдет и этот ресурс — и вольется в «Клипы».

Важно, в каком виде будет передан рекомендательный алгоритм «Дзена» — в виде самого алгоритма и данных о пользователях, либо в другом формате. Сольет ли его VK с «Пульсом» или нет

Но учитывая, что VK — это главная площадка для соцсетей в России, компания в любом случае не проиграет. Она сможет организовать работу с пользовательским контентом. У них есть тот набор данных, который сможет обеспечить пользователям такой же классный рекомендательный механизм, как это было с «Яндексом».

Игорь Пань, «Финмир»

Стоимость услуг по доставке для ресторанов в ближайшее время вряд ли вырастет. Спрос на доставку будет продолжать расти, поэтому поэтапное повышение комиссий произойдет, но рестораны его не заметят.

Стоит ожидать продолжения роста спроса на услуги курьеров. Также «Яндекс» может в будущем предложить доставку не только еды, но и других посылок — например, документов.

Что будет с акциями

Игорь Пань, «Финмир»

Сегодня в ходе торгов можно наблюдать повышение стоимости «Яндекса», VK и Сбера на 2-3%, что позволяет предугадать и будущую динамику ценных бумаг.

Стремление компаний упорядочить свою работу и отказаться от непрофильных активов может привести к повышению прибыли в предстоящие годы. А это обеспечит инвестиционную привлекательность и, в конечном итоге, поспособствует росту стоимости ценных бумаг компаний.

Долгосрочный тренд на рост акций технологических компаний, возможно, сформируется в ближайшие два-три года. Но покупать сейчас акции могут только инвесторы, готовые к волатильности рынка и возможным снижениям стоимости акций в краткосрочной перспективе.

Леонид Делицын, аналитик ФГ «Финам»

Существенного роста акций VK я не наблюдаю. А рост цены «Яндекса» можно объяснить новостью о том, что он получит Delivery Club.

С приобретением актива «Яндекс» получает определенный контроль над ценами, что позволит доставке существовать в качестве окупаемого бизнеса и поможет оттачивать экосистему «Яндекса» на стыке логистики и электронной коммерции, а также развивать суперапп.

Акции «Яндекса» выглядели хорошим вложением на три-пять лет. Но, как показало обрушение в начале весны, они пока не так устойчивы, как акции телекомов.

Приобретение Delivery Club, как и развитие «Такси», снизило зависимость «Яндекса» от одного лишь рынка рекламы. Но такого источника устойчивости, как абонентская выручка, у компании нет. А значит, рассчитывать, что финансовые показатели и цена акций в будущем будут только расти, не стоит. В ближайшие три года возможны очень сильные колебания стоимости акций.

Георгий Ващенко, Freedom Finance Global

Неизвестно, предусматривает ли сделка между «Яндексом» и VK только обмен активами или включает денежную компенсацию. От ответа на этот вопрос будет зависеть дальнейшая реакция инвесторов на эти новости.

Рынок доставки еды быстро растет. Delivery Club в первом квартале увеличил выручку на 75% по сравнению с тем же периодом прошлого года — до 4,8 млрд рублей, хотя данных о рентабельности сервиса компания не раскрывала. Сегменты бизнеса «Яндекса» — E-commerce, Mobility and Delivery (включает конкурирующий с Delivery Club сервис «Яндекс.Еда») — во втором квартале продемонстрировали положительную рентабельность.

Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций»

Наибольший позитив сегодня демонстрируют акции Сбера. В моменте они прибавляли до 3,4% на рекордных за неделю объемах. Наименьший рост отмечается в расписках VK, которые удерживают до +1,6% на средних оборотах.

Акции «Яндекса’ выделяются тем, что вторую сессию подряд бумага штурмует уровни выше психологически значимой планки 2000 руб. На этих отметках фишка последний раз торговалась в конце июля.

Фото на обложке: Andrey Solovev /

Naspers попрощался с VK

Интернет-холдинг VK сообщил о том, что его крупнейший (по размеру экономической доли) акционер голландская инвестиционная компания Prosus бесплатно передала VK принадлежавший ей пакет акций.

Prosus является подразделением южноафриканского холдинга Naspers, ей принадлежало 25,7% акций VK.

Затем VK продал полученный таким образом пакет казначейских акций АО «Сингулярити Лаб». Сумма сделки составила 24,8 млрд руб. Утверждается, что данная структура находится под контролем менеджмента VK и полученные ей акции будут использоваться для программы долгосрочной мотивации сотрудников VK.

Согласно данным базы «Контур.Фокус», АО «Сингулярити Лаб» была создана в 2021 г. Денисом Журавлевым, который был ее гендиректором. В октябре 2022 г. гендиректором данной структуры стал старший вице-президент VK по инвестициями и развитию бизнеса Александр Айвазов. В VK не стали комментировать, каков состав акционеров АО «Сингулярити Лаб» и откуда у компании денежные средства.

Южноафриканский холдинг Naspers вышел из капитала VK, бесплатно передав ей все 25,7% имевшихся у него акций

Падение VK после возобновления торгов: новости к утру 20 октября

АвторTeymur AlievЭкономика Reuters

Reuters

Позиция успешно добавлена:

Позиция успешно добавлена:

Позиция успешно добавлена:

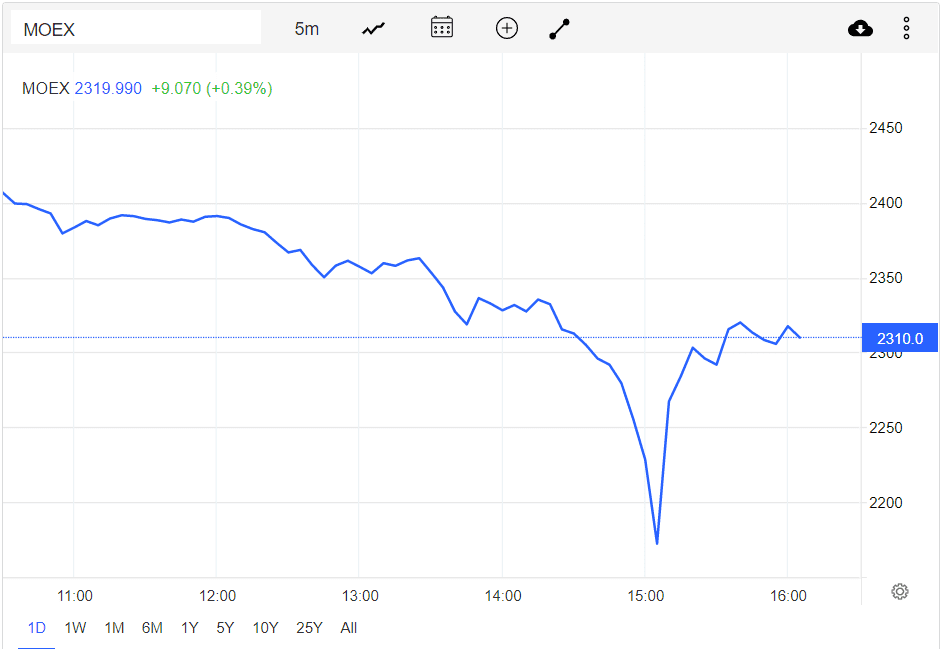

Investing.com — Акции VK (MCX: VKCO ) упали на 17% после возобновления торгов, а опрошенные ЦБ аналитики повысили прогноз по инфляции в России в 2023 году — эти и другие важные новости к утру пятницы, 20 октября, в нашем ежедневном обзоре.

Акции технологического холдинга VK упали на 17,42% — с 666 до 550 руб. за бумагу в начале торгов на Московской бирже. Однако затем снижение замедлилось и по состоянию на 10:40 МСК составляло 6,34%, котировки восстановились до 623,8 руб. за бумагу. В пятницу, 20 октября, Московская биржа возобновила торги бумагами VK после почти месячного перерыва. Компания ранее «переехала» с Британских Виргинских островов в специальный административный район на острове Октябрьский Калининградской области.

Опрошенные Банком России аналитики ожидают, что индекс потребительских цен в 2023 году составит 7%, следует из макроэкономического опроса Банка России. Это на 0,7 п. п. выше, чем они называли в сентябре. Медианный прогноз инфляции на 2024 год аналитики повысили на 0,6 п. п. Они ожидают, что в следующем году инфляция составит 5,1%, затем она вернется к целевому показателю 4% в 2025 году и останется на этом уровне в 2026 году.

Девятый арбитражный апелляционный суд арестовал денежные средства Credit Suisse (SIX: CSGN ) AG по иску калужского Газэнергобанка в качестве обеспечительной меры, следует из информации в картотеке суда. Решение датировано 16 октября. Суд арестовал денежные средства на счетах Credit Suisse в пределах суммы иска — €10,12 млн и $10,25 млн, которые хранятся на счетах в АО «Банк Кредит Свисс (Москва)».

Сеть магазинов мужской одежды Henderson проведет первичное публичное предложении акций (IPO) на Московское бирже, пишет Forbes со ссылкой на сообщение пресс-службы компании. «Листинг и начало торгов акциями ожидаются в начале ноября 2023 года», — указано в пресс-релизе. Henderson может стать первой публичной компанией среди российских представителей fashion-ретейла, утверждает компания.

Сбербанк (MCX: SBER ) объявил о запуске в девяти регионах России новых финансовых продуктов, которые отвечают нормам шариата (свод правил жизни мусульманина), — счета «Амана» (аналог накопительного счета без начисления процентов) и дебетовой карты «Адафа» (к ней открывается платежный счет без начисления процентов). Услуги разработаны в соответствии со стандартами Организации бухгалтерского учета и аудита исламских организаций (AAOIFI) и сертифицированы Шариатским консультационным советом Сбербанка.

Дальнейшие перспективы

В связи с приостановкой торгов глобальными депозитарными расписками (ГДР) VK на Лондонской фондовой бирже, в марте произошло «Событие делистинга» по необеспеченным конвертируемым облигациям Компании с погашением в 2025 году номинальной стоимостью в 200 тыс. долларов США на общую сумму в 400 млн долларов (далее – «Облигации»). С момента наступления «Cобытия делистинга» VK ведет переговоры с держателями Облигаций для поиска вариантов их реструктуризации. В июле VK совместно с советниками направила предложения по выкупу в рублях держателям Облигаций на территории РФ. На момент отчетности VK выкупила часть выпуска в результате ряда согласованных рыночных сделок. Цель выкупа — снизить финансовые обязательства VK и обеспечить ликвидность держателям Облигаций. Компания намерена продолжить выкуп Облигаций на территории РФ. Вопросы и порядок реструктуризации Облигаций вне российской инфраструктуры и связанные с этим вопросы также активно прорабатываются и обсуждаются с учетом регулярно меняющихся условий, в том числе связанных с валютными ограничениями.

Учитывая текущий уровень неопределенности развития событий, компания воздерживается от прогнозов. VK не будет проводить общий конференц-звонок по отчетности, однако готова отвечать на вопросы и принимать заявки на звонки в индивидуальном порядке.

Акции катятся вниз: что будет дальше с «ВКонтакте»

Вот уже целую неделю акции российской крупной социальной сети «ВКонтакте» летят по наклонной. Уже около 40 % потерял государственный технологический интернет-гигант. Что происходит с котировками? Как скоро дно? Стоит ли сейчас выходить из VK или входить в него? Финтолк объясняет.

Что происходит с акциями VK

Еще с 20 сентября 2022 года акции VK начали падать. Сейчас стоимость одного актива составляет 332 рубля. Неделей ранее их стоимость доходила до 550,2 рубля за штуку. Что же повлияло на такой сокрушительный обвал?

Повлияло несколько важных событий, по большей части связанных с политико-санкционной обстановкой в России:

- 21 сентября 2022 года президент РФ объявил частичную мобилизацию, что вызвало панику на фондовом рынке.

- А затем пришла новость об удалении приложения из AppStore.

Что делать с акциями VK дальше

Если посмотреть на финансовые показатели, то в последнем отчете за первое полугодие 2022 года выручка увеличилась всего на 6 %, до 62 млрд рублей. Показатель скорректированной EBITDA (показывает уровень закредитованности компании) сократился на 44 %, до 7,2 млрд рублей. А вот убыток вырос до 10,8 млрд рублей.

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global:

— Впрочем, значительная часть убытков носит разовый характер и связана с переоценкой инвестиций, а фундаментальные факторы сейчас не играют роли в динамике котировок.

Так как компания все-таки российская, а значит сильно подвержена новостной повестке, которую наблюдаем в последнее время, с котировками и происходят такие негативные явления, резюмирует сооснователь TTM Group Александр Политайко.

Спекулятивный интерес на фоне сильной коррекции котировок будет присутствовать, предполагает Георгий Ващенко. Не стоит ожидать восстановления котировок до прежних уровней в короткий срок, но отскок (кратковременный рост) на 10–15 % на горизонте недели вероятен.

В долгосрочной перспективе трех-пяти лет можно предположить рост компании, а вот в краткосрочной перспективе цена акции может «сходить» еще ниже, уверяет Александр Политайко.

Александр Политайко, сооснователь TTM Group:

— Не стоит продавать имеющиеся на руках акции и фиксировать убытки — рано или поздно вы сможете получить вложенное обратно или даже выйти в плюс. Однако со входом в бумагу я бы сейчас не торопился и следил за новостями и отчетами компании — в краткосрочной перспективе весьма велика неопределенность.

Компания является системообразующей, и критических проблем у нее нет, говорят эксперты. VK развивает много проектов на фоне ухода иностранных игроков, а также запустит сервис учета онлайн-объявлений.

* Не является инвестиционной рекомендацией, носит исключительно ознакомительный характер.

Что в итоге

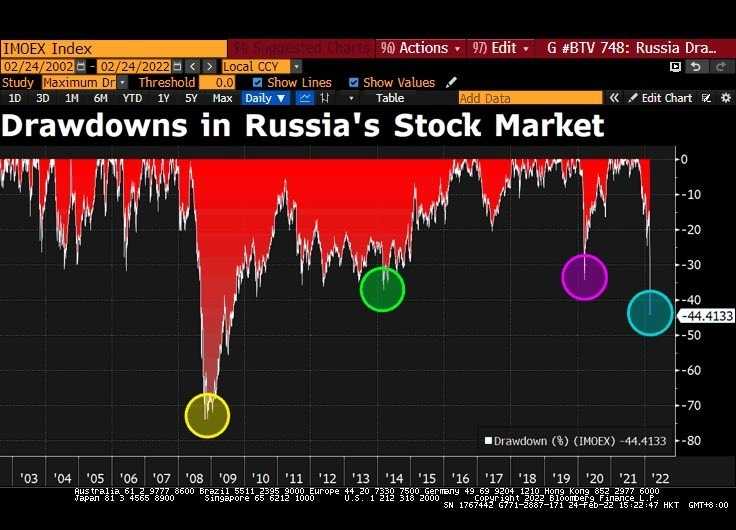

В новых экономических условиях после 24 февраля (начало СВО) индекс МосБиржи не вырос вообще, в то же время акции ВК в пике показали рост на 135% (сразу после открытия ру фонды). Сейчас +54% профита, когда как у IMOEX отрицательный рост -14%.

Данные на графике говорят сами за себя. Инвесторы оценивают потенциал ВК в разы выше, чем другие российские компании. Вконтакте продолжает укреплять свои позиции на рынке социальных сетей. По данным Mediascope, охват ВКонтакте в июне составил 83% российской интернет-аудитории, причем 53% посещали платформу ежедневно. Сервисы и функции достигают новых высот, что привлекает пользователей и рекламодателей. Недавно были новости по открытию аналога Steam (онлайн-сервис цифрового распространения компьютерных игр и программ), также ждем запуска аналога YouTube. Компания ВКонтакте купили у Яндекса «Новости» и Дзен, тем самым усилив свои позиции на рынке социальных сетей и видео хостингов. Среди негативных факторов — высокая долговая нагрузка, но государством объявлена активная поддержка АйТи отрасли. По мере развития ситуации информацию по компании будем обновлять в этом обзоре и быстрее всего на нашем телеграм канале: BitStat. Также там есть много других интересных идей.

Материал подготовлен при поддержке надежной биржи Хуоби. Лучший выбор для криптовалютного трейдинга.

Хотите зарабатывать на крипте? Подписывайтесь на наши Telegram каналы!