Что влияет на цену акций

Общая ситуация на мировых рынках, рост потребительского спроса, особенно люксового сегмента, отчеты о производственной и финансовой деятельности самой компании, а также ее конкурентов — вот что влияет на стоимость акций.

Перспективы компании

Хорошие. Это связано с тем, что Алроса Нюрба ведет добычу на новых месторождениях, где сырьевая база не исчерпана. Алмазов хватит на многие годы разработки.

Аналитика и прогноз по бумаге

Спрос на конечную продукцию компании весьма чуток к рыночной и общеэкономической ситуации. Любое падение на глобальных рынках, замедление экономик ведущих стран — цена на алмазы (соответственно — на акции производителей) существенно меняется.

На дневных графиках Алроса Нюрба после двойной вершины 18.06.2019 и 01.07.2019 наблюдается устойчивый нисходящий тренд.

Цены от уровня 95 000 – 97 000 резко снизились в течение двух торговых недель до уровня 78 000, а затем продолжали снижаться при небольшой волатильности до уровня в 76 000. За месяц котировки потеряли более 20%. Это тренд на понижение до сих пор не сломлен.

На часовых графиках в начале августа виден всплеск до уровня 80 000 за акцию. Но дальнейшее движение котировок говорит, что это был обычный отскок.

Несмотря на объявление довольно больших дивидендов, планируемую высокую прибыль, пока акции покупают слабо.

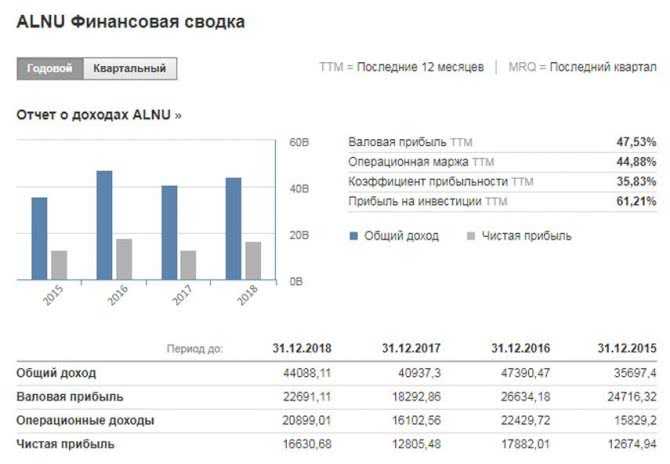

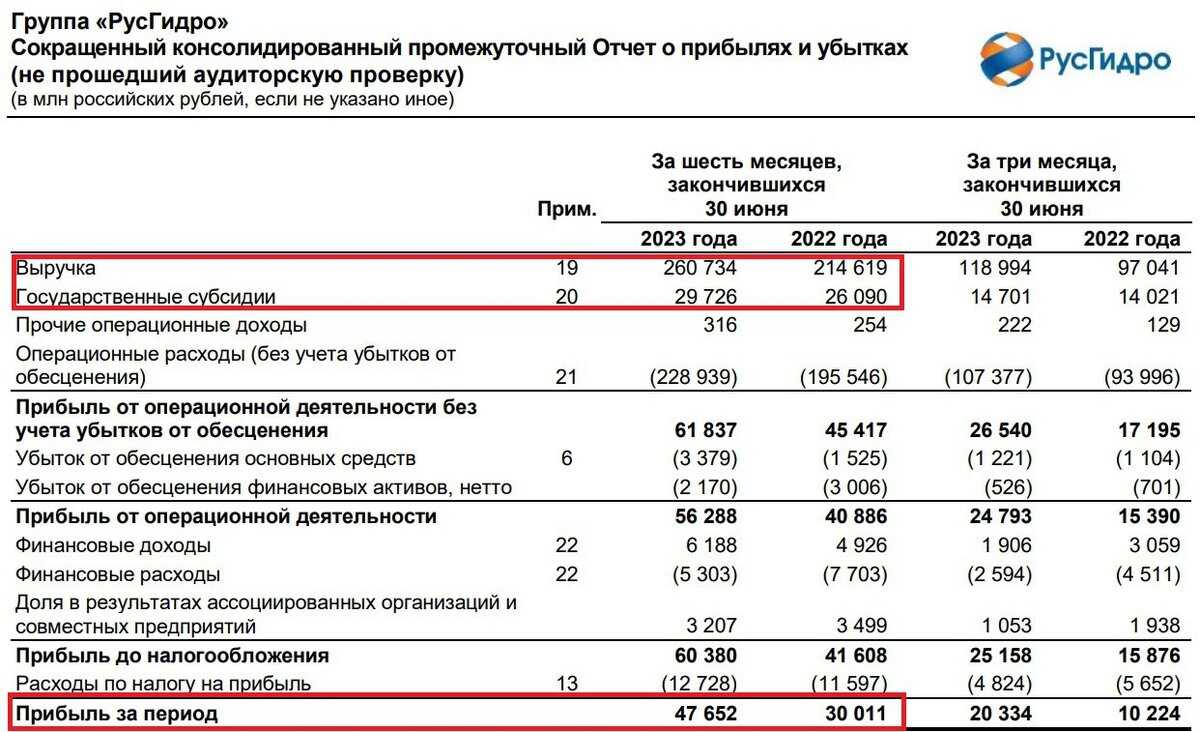

Выручка в 2021 году достигла 44,088 млрд. руб., что дало прибавку в 8%, а чистая прибыль составила 16,631 млрд. руб. или 30% по сравнению с предыдущим годом.

В первом полугодии 2021 продажи сократились по сравнению с таким же периодом 2021 года: с 13, 009 081 млрд. рублей до 12, 175 812 млрд.

Оценки аналитиков разнятся от роста акций в 2-5% до падения от 2 до 20%. Последняя цифра слишком пессимистична, так как компания имеет стабильное производство с большими запасами алмазов, а конъюнктура мировой экономики вряд ли предполагает большое падение спроса.

Оценка перспективности акций АЛРОСА в 2023 году

Акции АЛРОСА, крупнейшей российской компании по добыче и продаже алмазов, будут иметь хорошую перспективу в 2023 году. Существует ряд факторов, которые говорят в пользу инвестиций в акции этой компании.

Во-первых, рынок алмазов ожидается стабильным и растущим. Спрос на алмазы по всему миру продолжает расти, особенно в развивающихся странах. АЛРОСА является одним из ведущих поставщиков алмазов на мировом рынке и может сильно выиграть от увеличения спроса.

Во-вторых, АЛРОСА активно внедряет новые технологии и улучшает эффективность производства. Это позволяет компании увеличивать объемы добычи и снижать затраты. Более эффективное производство приводит к улучшению финансовых показателей и росту прибыли АЛРОСА.

В-третьих, АЛРОСА активно развивает свою долю на международном рынке. Компания заключает долгосрочные контракты с ключевыми покупателями алмазов, приобретает активы в других странах и участвует в совместных предприятиях. Это позволяет АЛРОСА диверсифицировать свою деятельность и более прочно закрепиться на мировом рынке.

Наконец, акции АЛРОСА стабильно приносят дивиденды своим владельцам. Компания регулярно выплачивает дивиденды на основе своих финансовых показателей. Это делает инвестиции в акции АЛРОСА привлекательными для долгосрочного инвестирования и получения стабильного дохода.

В целом, акции АЛРОСА обещают быть перспективными в 2023 году. Стабильный рост рынка алмазов и эффективность работы компании способствуют повышению стоимости акций АЛРОСА. Однако, следует помнить о существующих рисках и провести дополнительный анализ, прежде чем принять окончательное решение по инвестициям в акции АЛРОСА.

АЛРОСА

Дивиденды по акциям АЛРОСА – это часть прибыли которую акционеры получают от компании. Чтобы выплатить дивиденды акционерам и инвесторам, компания должна получить чистую прибыль, которую распределит среди своих акционеров или свободный денежный поток.

Кроме этого, чтобы компания выплатила вам дивиденды, необходимо, чтобы совет директоров АЛРОСА рекомендовал дивиденды и дату закрытия реестра. Затем акционеры АЛРОСА утверждают размер дивидендов и дату на собрании акционеров.

Как получить дивиденды АЛРОСА?

Чтобы получить дивиденды АЛРОСА надлежит быть владельцем акций на дату составления списка лиц, имевших право на получение дохода или так называемо дату реестра.

Реестр — это список акционеров АЛРОСА с информацией о количестве принадлежащих инвестору акций. Фиксация по дате реестра нужна, из-за того, что на бирже кто-то постоянно покупает и продает акции компании.

Дата закрытия реестра для получения дивидендов АЛРОСА была назначена на 04.07.2021

Из-за режима торгов Т+2, что получить дивиденды АЛРОСА вам необходимо купить акции компании за два рабочих дня, фактически последний день для покупки акций АЛРОСА будет 01.07.2021

Чтобы не пропустить последний день покупки акций, смотрите календарь событий и дивидендный календарь, а также предстоящие события АЛРОСА.

Когда я получу дивиденды АЛРОСА?

Как правило, инвесторы получают дивиденды на брокерский или банковский счёт в течение следующих 25 рабочих дней с даты закрытия реестра, но не позднее! Таким образом, дивиденды АЛРОСА должны прийти не позднее 29.07.2021

Помните, что обычно после даты отсечки, акции АЛРОСА могут снизиться на размер выплачиваемого дивиденда на акцию. Когда у компании дела идут хорошо и на рынке позитив, дивидендный гэп АЛРОСА может быть ниже размера дивиденда.

Какую дивидендную доходность по акциям АЛРОСА я получу?

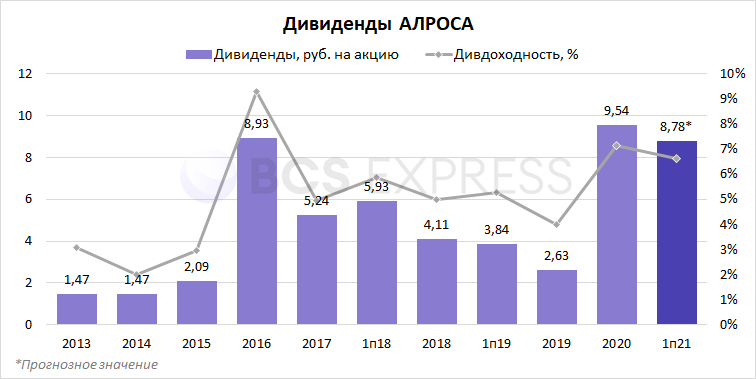

Дивидендная доходность акций АЛРОСА – это отношение размера дивидендов на одну акцию к текущей рыночной цене акции, выражается в процентах. Таким образом рекомендованный дивиденд 9.54 руб.

, значит ваша текущая дивидендная доходность по акциям АЛРОСА составляет7.56% .

Важно помнить, высокая дивидендная доходность, это не повод покупать акции АЛРОСА! Поэтому перед принятием инвестиционного решения советуем просмотреть динамику финансовых показателей и мультипликаторы АЛРОСА. А также сравнить конкурентов, возможно вы найдёте куда более прибыльную инвестиционную идею

Как часто платит дивиденды АЛРОСА?

Последнее время АЛРОСА платит дивиденды 1 раз в год

. Чтобы проверить и убедиться в частоте выплаты дивидендов, смотрите историю дивидендов АЛРОСА. Так как дивидендная политика АЛРОСА может измениться или компания выплатит специальные дивиденды. Чем чаще выплачивает дивиденды компания, тем стабильнее денежный поток инвестора.

Всю информацию и статистику по дивидендам АЛРОСА, вы можете посмотреть на данной странице выше.

Мнения экспертов о покупке акций АЛРОСА в 2023 году

Взять решение о покупке акций АЛРОСА в 2023 году необходимо основываясь на анализе и мнениях экспертов. Несколько влиятельных финансовых аналитиков высказали свои мнения относительно перспектив компании и ее акций.

1. Аналитик Олег Иванов утверждает, что АЛРОСА является одной из ведущих компаний в глобальной алмазной индустрии, и у нее есть потенциал для роста в ближайшие годы. По его мнению, спрос на алмазы в мире продолжает расти, особенно в Азии, и это может положительно сказаться на стоимости акций АЛРОСА.

2. Финансовый аналитик Наталья Смирнова считает, что акции АЛРОСА могут быть привлекательным вариантом для инвесторов в 2023 году. Она указывает на то, что компания имеет стабильные финансовые показатели, растущую прибыльность и надежные отношения с ключевыми партнерами. Это создает фундаментальные условия для долгосрочного роста акций.

3. Аналитик Сергей Петров предлагает акции АЛРОСА как рекомендацию для диверсификации инвестиционного портфеля в 2023 году. Он отмечает, что алмазы являются уникальными и дефицитными товаром, и спрос на них будет расти в долгосрочной перспективе. В связи с этим, акции АЛРОСА могут принести стабильный и прибыльный доход для инвесторов.

4. Эксперт по рынку ценных бумаг Анна Козлова предостерегает инвесторов от слишком оптимистического настроя при покупке акций АЛРОСА. Она отмечает, что цена акций может подвергаться значительным колебаниям из-за мировой конъюнктуры и нестабильности финансовых рынков. Поэтому, инвестиции в акции АЛРОСА требуют внимательного анализа и выработки долгосрочной стратегии.

Итак, мнения экспертов по поводу покупки акций АЛРОСА в 2023 году разделились. Несмотря на различные точки зрения, наблюдается консенсус в том, что АЛРОСА имеет потенциал для роста и может предоставить инвесторам возможность заработка в долгосрочной перспективе. Однако, принятие решения о покупке акций следует основывать на собственном анализе рынка и рисков, связанных с инвестициями в акции АЛРОСА.

Финансовая отчетность компании за 2022 год

С 2022 года крупные российские компании вправе не раскрывать свою ежегодную финансовую отчетность. Таким правом воспользовались уже несколько представителей бизнеса, в том числе и Алроса. Компания не раскрыла отчетность за 2022 год – ни поквартальную, ни годовую. И в отличие от некоторых других организаций, не стала даже публиковать операционный отчет.

Последние данные были раскрыты еще за 2021 год – тогда Алроса заработала 327 млрд рублей выручки, получив 91,3 млрд чистой прибыли. Прошлые годы были тоже успешными, компания стабильно получала прибыль.

По оценке БКС, в 2022 году Алроса могла заработать 1,07 млрд долларов чистой прибыли, а в 2023-м – получит ее на уровне 1,05 млрд долларов. Выручка составит 4,06 млрд долларов.

Что представляет собой Алроса

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

Подписаться

Беглый анализ отрасли показывает, что на отечественном рынке присутствует только одна компания-монополист, которая объединила в себе все алмазные активы страны. Это ПАО «Алроса». На сегодняшний день является крупнейшей алмазодобывающей компанией в мире. Зарегистрирована она в республике Якутия в г. Мирный. Основные активы расположены в республике Саха (Якутия), Архангельской области, а также на африканском континенте. В компании работает почти 35 тыс. сотрудников. Капитализация на начало июля 2019 года оценивается в 9,87 млрд долларов. Free-float (акции в свободном обращении) составляет 34.6%. Компания находится «под крылом» государства, поэтому наблюдательный совет АО «Алроса» возглавляет министр финансов Силуанов.

По итогам 2018 года на долю АО «Алроса» приходится 26% мировой добычи, то есть, в корпорации добывается каждый четвертый алмаз в мире. Объем добычи составляет 36,7 млн карат за прошлый год. Свободный денежный поток по итогам 2018-го вырос на 26% до 92,3 млрд рублей. Это позволило уменьшить долговую нагрузку компании до рекордно низкого уровня (чистый долг/EBITDA = 0,4). Выручка с учетом государственных субсидий выросла на 8,8% к 2017 году и составила 299,6 млрд рублей. EBITDA в 2018-м увеличилась на 23% и достигла 156 млрд рублей. Чистая прибыль возросла на 15% до 90 млрд рублей. По итогам 2018 года рыночная капитализация АЛРОСА поднялась на 31%, в то время как индекс Московской биржи – на 12%.

География продаж АО «Алроса» обширна. Почти половину выручки составляет Мекка алмазного рынка – Бельгия. Именно в этой европейской стране находится мировой центр обработки драгоценных камней. На втором месте располагается Индия, народ которой с древних времен является ценителем драгоценностей. Россия занимает скромные 11,9% от объема продаж. Но при этом, по итогам 2018 года значительно вырос спрос на алмазы со стороны российских потребителей. На внутреннем рынке продажи составили 524 млн долларов, что на 30% выше, чем в 2017 году.

Компания активно развивает новые месторождения. В стратегии АО «Алроса» восполнение выбывающей минерально-сырьевой базы является приоритетным направлением. Территория России – основной регион добычи, а страны Африки рассматриваются как перспективные территории для роста. Запасы месторождений, стоящих на балансе Группы АЛРОСА на 1 января 2019 года, составили 1 147 623 тыс. карат. Поддержание запасов на уровне не менее 1 млрд карат прогнозируются компанией на горизонте до 2024 года.

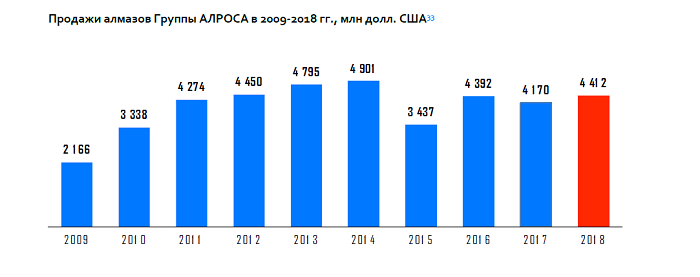

В целом вырисовывается довольно радужная картина. Но давайте еще раз проверим факты и посмотрим на объемы продаж алмазов Алросы с 2009 года.

Мы видим, что устойчивого роста реализации не наблюдается, а график носит больше стагнационный характер. Почему так происходит? Для этого нужно посмотреть на мировой рынок продажи алмазов.

Положительные и отрицательные факторы для инвесторов

Положительные факторы:

1. Растущий спрос на алмазы: Алмазы являются драгоценным ресурсом, спрос на который продолжает расти. Возросший интерес со стороны новых рынков, таких как Китай и Индия, может привести к увеличению продаж и выручки АЛРОСА.

2. Лидирующая позиция на рынке: АЛРОСА является мировым лидером в добыче и производстве алмазов. Ее долгое время присутствие на рынке и высокое качество продукции позволяют ей удерживать стабильные позиции и привлекать крупных клиентов.

3. Улучшение финансовых показателей: АЛРОСА наблюдает положительную динамику в финансовой отчетности, что может привлечь инвесторов. Увеличение доходов и прибыли может подтолкнуть акции к росту.

4. Дивидендная политика компании: АЛРОСА имеет стабильную дивидендную политику, выплачивая дивиденды инвесторам регулярно. Такая политика может привлечь долгосрочных инвесторов, желающих получить постоянный доход от своих инвестиций.

Отрицательные факторы:

1. Зависимость от мировых экономических трендов: Рост экономики и уровень доходов населения являются важными факторами, влияющими на спрос на алмазы. Возможные экономические спады или нестабильность могут негативно отразиться на спросе на драгоценные камни и, следовательно, на прибыли АЛРОСА.

2. Волатильность рынка: Акции АЛРОСА подвержены волатильности рынка, что может вызвать колебания в их цене. Инвесторам следует быть готовыми к возможным потерям, связанным с колебаниями цены акций.

3. Риски производственной деятельности: Крупные производители алмазов, такие как АЛРОСА, подвержены риску производственных сбоев, связанных с геологическими условиями и техническими проблемами. Такие сбои могут негативно повлиять на производство и финансовые результаты компании.

4. Политические риски: АЛРОСА оперирует в российской юрисдикции, что подвергает ее политическим рискам. Политические изменения или конфликты могут отрицательно повлиять на деловую среду и деятельность компании.

«Алроса»: прогноз на будущее

Продажи алмазов с начала 2021 года превосходили аналогичные показатели 2020-го. Хотя цены на камни высоки, спрос до сих пор не падает. В основном это связано с востребованностью ювелирных украшений.

При этом в США по предварительным оценкам рост продаж составит только 3 %.А основным источником прибыли должен стать Азиатско-тихоокеанский регион. В компании полагают, что там показатели продаж увеличатся на 10 %.

Рост цен на природный необработанный камень намного превосходит рост цены на бриллианты. Уже сейчас ряд производителей ювелирных изделий сомневаются: а стоит ли делать новые закупки? Ведь процесс превращения алмаза в бриллиант, а потом еще и в ювелирное украшение — штука небыстрая.

А еще опасения связаны с вакцинацией и туризмом. Постепенно границы открываются. Люди все больше путешествуют и в перспективе станут реже «голосовать рублем» за ювелирку и смещать вектор расходов к тратам на туризм.

Таким образом, хоть сейчас спрос на алмазы и сохраняется, впереди наверняка будет коррекция. Не избежать этой участи и акциям «Алроса». При этом финансовые показатели компании по итогам 2021-го должны быть хорошими — в связи ростом продаж в первом полугодии.

Последние новости компании и перспективы развития

Чистая прибыль АЛРОСА в 2020 году снизилась на 49% до 32,2 млрд рублей из-за снижения продаж и ослабления рубля.

Чистый долг компании оставался низким: отношение чистого долга к EBITDA на конец декабря составляло 0,4.

Российская горнодобывающая компания планирует добыть 31,5 млн каратов в 2021 году, что больше предыдущего прогноза в 28 млн каратов до 30 млн каратов. Это приведет к увеличению добычи на 5% по сравнению с 30 миллионами каратов, произведенными АЛРОСА в 2020 году.

Спрос восстановился в четвертом квартале 2020 года, поскольку потребители продемонстрировали устойчивый аппетит к ювелирным изделиям с бриллиантами, при этом продажи в США и Китае выросли на двузначные проценты по сравнению с 2019 годом. Производители в Индии пополнили запасы в начале 2021 года, а также подняли производство бриллиантов на полную мощность перед китайским Новым годом.

Это поставило АЛРОСА в более выгодное положение с запасами, чем во время пика коронавирусного кризиса: ее запасы алмазов сократились на 32% в четвертом квартале до 20,7 млн каратов по состоянию на 31 декабря.

«Наше стремление — продать от 34 до 36 млн каратов в 2021 году году, учитывая уровень наших запасов на начало года и наши производственные планы», — отметил финансовый директор АЛРОСА Алексей Филипповский. «Это максимум, который мы могли бы сделать, но мы будем смотреть на рыночные условия и соответствующим образом корректировать свое поведение».

В коне 2020 года АЛРОСА дала более осторожный прогноз на год, оценив производство на прежнем уровне, поскольку она стремилась продавать товары, скопившиеся в ее сейфах во время пандемии Covid-19. Улучшения на мировом алмазном рынке побудили компанию переосмыслить прогноз.

«Даже новый более высокий прогноз примерно на 20% ниже среднего уровня добычи с 2018 по 2019 год», — прокомментировал Борис Синицын, аналитик российского банка ВТБ Капитал. В базовом сценарии инвестиционного банка предполагается, что АЛРОСА выйдет на более нормальный уровень добычи в 37–38 млн каратов в 2022 или 2023 году. «Таким образом, это небольшое ускорение роста до прежнего стабильного уровня добычи», — добавил Синицын.

Выручка АЛРОСА в четвертом квартале 2020 года выросла на 55% по сравнению с аналогичным периодом прошлого года до 98,61 млрд рублей (1,33 млрд долларов США), поскольку спрос восстановился в преддверии праздничного сезона. Это помогло зафиксировать падение продаж компании за год на уровне 7% до 217,13 млрд рублей (3 млрд долларов), несмотря на резкое снижение в начале года. Прибыль за 12 месяцев упала на 49% до 32,25 млрд рублей (436,5 млн долларов США).

Продажи и маркетинг

Торговая политика АЛРОСА регулируется Положением о порядке и условиях реализации природных алмазов, разработанным совместно с Федеральной антимонопольной службой России (ФАС).

В 2012 году АЛРОСА подписала долгосрочное соглашение на поставку необработанных алмазов с бельгийской компанией Laurelton Diamondsa Inc. (дочерняя компания Tiffany & Co). Согласно условиям трехлетнего торгового соглашения Tiffany & Co. может ежегодно закупать необработанные алмазы на сумму не менее 60 миллионов долларов США.

В 2013 году АЛРОСА подписала меморандум о сотрудничестве с аукционным домом Sotheby’S. Документ дает возможность продавать крупные и уникальные бриллианты, произведенных филиалом , а также ювелирные изделия с этими бриллиантами на аукционе Sotheby’s. Камни будут сертифицированы Геммологическим институтом Америки (GIA).

АЛРОСА активно поддерживает российские государственные органы в их усилиях по достижению целей и реализации требований Кимберлийского процесса. Компания занимает принципиальную позицию не поставлять необработанные алмазы компаниям и частным лицам, если они:

- Выходцы из стран, которые не является официальными членами Кимберлийского процесса;

- Не соответствуют требованиям международной системы сертификации алмазов Кимберлийского процесса (KPCS);

- Нарушают установленный в мировой практике порядок раздельной реализации природных, синтетических и обработанных природных алмазов и их конечной продукции;

- Нарушают требования налогового, таможенного и иного законодательства;

- Находятся в процессе реструктуризации, ликвидации или несостоятельности;

- Предоставили недостоверную информацию о себе.

Перпективы акций Алроса

Есть несколько факторов, которые выгодно выделяют компанию на мировом рынке и позволяют с оптимизмом смотреть в будущее.

1. Сильные мультипликаторы. Среднеотраслевое P/E (отношение текущей рыночной стоимости компании к ее чистой прибыли) составляет 13,5. У АО «Алроса» самый низкий показатель в отрасли – 7,6. Это отражает цельность и перспективность финансовой модели корпорации.

2. Огромный потенциал добычи. Общемировые запасы добычи алмазов истощаются и Алроса имеет серьезное преимущество, разрабатывая перспективные месторождения. Компания с достоинством преодолела очень тяжелый период, связанный с аварией на руднике «Мир» 25 ноября 2016 года. Катастрофа привела к остановке работ на месторождении и к потере в моменте 11% от общего объема добычи. Сейчас запасы компании Алроса оцениваются как самые долгосрочные в мире. К тому же, недавно менеджмент объявил о перспективах начала работ на трубке «Мир».

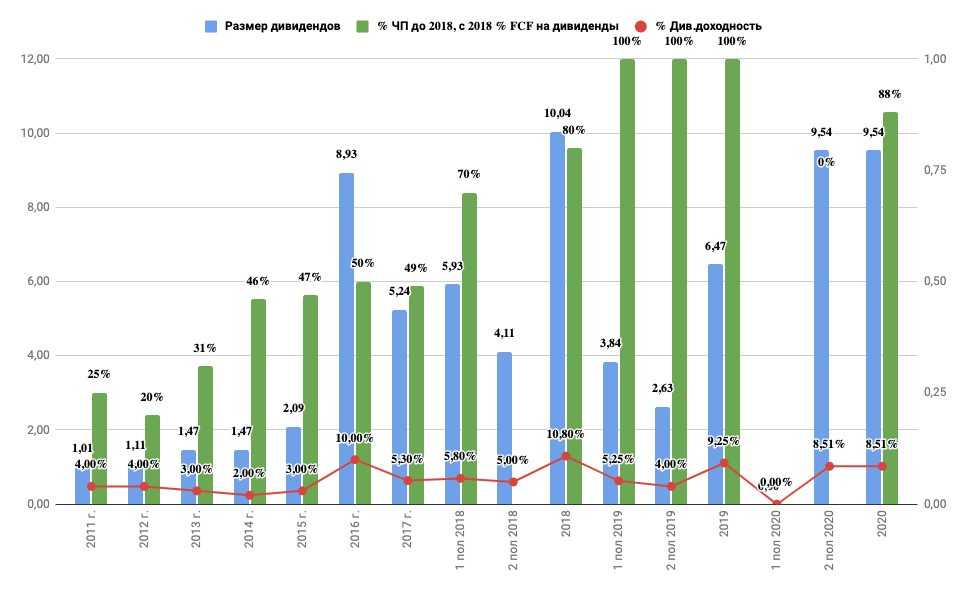

3. Дивиденды Алросы. Важным событием 2018 года стало утверждение новой редакции положения о дивидендной политике АЛРОСА. Был изменен принцип расчета дивидендов. В качестве базы для определения размера выплат теперь используется свободный денежный поток, а минимальный уровень дивидендных выплат повышен с 35% до 50% от чистой прибыли по МСФО. Кроме того, впервые в своей истории АЛРОСА перешла на промежуточные выплаты и уплатила дивиденды по итогам первого полугодия 2018-го. На окончательные цифры дивидендов также влияет долговая нагрузка, но с этим показателем у компании полный порядок. По итогам 2018 года суммарная дивидендная выплата составит рекордные 73,9 млрд рублей. Дивиденд на акцию – 10,04 руб., что составляет очень приличные 11,7 %.

4. Поддержка государства. Алроса – системообразующая компания страны. Доля государства в структуре владения составляет 66 % (33% – Росимущество, 33% – республика Саха (Якутия). В России это является дополнительным гарантом стабильности.

Планы

Соблюдение экологических норм при выработке карьеров и кимберлитовых трубок — очень важная и насущная задача, в на эти цели ежегодно направляется часть прибыли.

Статистика дивидендов

Компания выплачивает дивиденды.

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

| 2018 | год | 5 июл 2019 | 9 июл 2019 | 12M 2018 | 10 395,00 ₽ | 10,92% | 23 июл 2019 |

| 2017 | 3 кв | 19 дек 2017 | 21 дек 2017 | 9M 2017 | 11 875,00 ₽ | 7,42% | 4 янв 2018 |

| 2016 | 4 кв | 14 июн 2017 | 16 июн 2017 | 12M 2016 | 5 008,75 ₽ | 3,7% | 30 июн 2017 |

| 2016 | 4 кв | 21 дек 2016 | 23 дек 2016 | 9M 2016 | 17 500,00 ₽ | 8,22% | 6 янв 2017 |

| 2015 | год | 16 июн 2016 | 20 июн 2016 | 12M 2015 | 4 435,00 ₽ | 3,48% | 4 июл 2016 |

| 2015 | год | 17 дек 2015 | 21 дек 2015 | 9M 2015 | 11 075,00 ₽ | 10,75% | 4 янв 2016 |

| 2014 | год | 10 июн 2015 | 15 июн 2015 | 12M 2014 | 4 706,25 ₽ | 29 июн 2015 | |

| 2014 | год | 19 дек 2014 | 23 дек 2014 | 9M 2014 | 5 000,00 ₽ | 5,89% | 6 янв 2015 |

| 2013 | 9 июн 2014 | 11 июн 2014 | 12M 2013 | 1 725,00 ₽ | 25 июн 2014 | ||

| 2013 | 31 окт 2013 | 5 ноя 2013 | 9M 2013 | 5 125,00 ₽ | 19 ноя 2013 | ||

| 2012 | 29 апр 2013 | 29 апр 2013 | 12M 2012 | 3 950,00 ₽ | 13 мая 2013 | ||

| 2012 | 6 ноя 2012 | 6 ноя 2012 | 9M 2012 | 6 375,00 ₽ | 10,63% | 20 ноя 2012 | |

| 2011 | 27 апр 2012 | 27 апр 2012 | 12M 2011 | 1 312,50 ₽ | 11 мая 2012 | ||

| 2011 | 9 ноя 2011 | 9 ноя 2011 | 9M 2011 | 6 000,00 ₽ | 23 ноя 2011 | ||

| 2010 | 30 апр 2011 | 30 апр 2011 | 12M 2010 | 562,50 ₽ | 13 мая 2011 | ||

| 2010 | 19 ноя 2010 | 19 ноя 2010 | 9M 2010 | 1 962,50 ₽ | 3 дек 2010 | ||

| 2009 | 30 апр 2010 | 30 апр 2010 | 12M 2009 | 375,00 ₽ | 14 мая 2010 | ||

| 2009 | 26 ноя 2009 | 26 ноя 2009 | 9M 2009 | 875,00 ₽ | 10 дек 2009 | ||

| -1 | 30 апр 2009 | 30 апр 2009 | 12M 2008 | 500,00 ₽ | 14 мая 2009 | ||

| -1 | 21 ноя 2008 | 21 ноя 2008 | 9M 2008 | 2 125,00 ₽ | 5 дек 2008 | ||

| -1 | 24 апр 2008 | 24 апр 2008 | 12M 2007 | 375,00 ₽ | 8 мая 2008 |

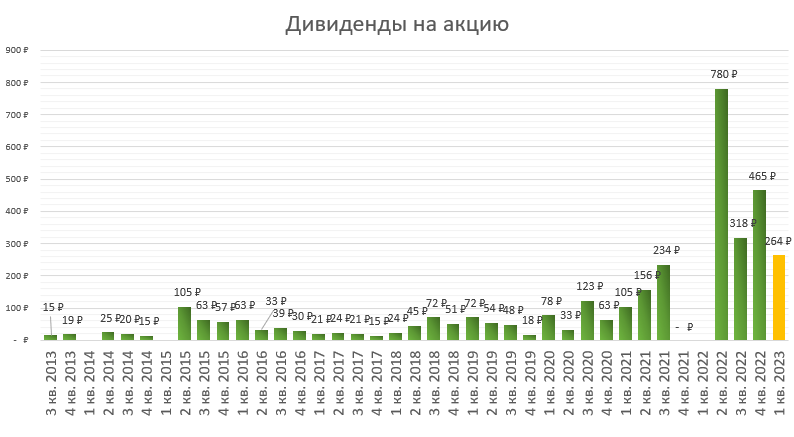

О последних выплатах по акциям Алроса Нюрба и их размере можно узнать из таблицы.

История дивидендов Алроса Нюрба

Исторические данные по дивидендам и дивидендной доходности

| Купить до | Реестр | Дата выплаты | Период | Дивиденд | Доходность | Цена на закрытии | |

|---|---|---|---|---|---|---|---|

| 5 июл 2019 | 9 июл 2019 | 23 июл 2019 | 12M 2018 | 10 395,00 ₽ | 10,92% | 95 200 ₽ | |

| 19 дек 2017 | 21 дек 2017 | 4 янв 2018 | 9M 2017 | 11 875,00 ₽ | 7,42% | 160 000 ₽ | |

| 14 июн 2017 | 16 июн 2017 | 30 июн 2017 | 12M 2016 | 5 008,75 ₽ | 3,7% | 135 500 ₽ | |

| 21 дек 2016 | 23 дек 2016 | 6 янв 2017 | 9M 2016 | 17 500,00 ₽ | 8,22% | 213 000 ₽ | |

| 16 июн 2016 | 20 июн 2016 | 4 июл 2016 | 12M 2015 | 4 435,00 ₽ | 3,48% | 127 500 ₽ | |

| 17 дек 2015 | 21 дек 2015 | 4 янв 2016 | 9M 2015 | 11 075,00 ₽ | 10,75% | 103 000 ₽ | |

| 10 июн 2015 | 15 июн 2015 | 29 июн 2015 | 12M 2014 | 4 706,25 ₽ | |||

| 19 дек 2014 | 23 дек 2014 | 6 янв 2015 | 9M 2014 | 5 000,00 ₽ | 5,89% | 84 900 ₽ | |

| 9 июн 2014 | 11 июн 2014 | 25 июн 2014 | 12M 2013 | 1 725,00 ₽ | |||

| 31 окт 2013 | 5 ноя 2013 | 19 ноя 2013 | 9M 2013 | 5 125,00 ₽ | |||

| 29 апр 2013 | 29 апр 2013 | 13 мая 2013 | 12M 2012 | 3 950,00 ₽ | |||

| 6 ноя 2012 | 6 ноя 2012 | 20 ноя 2012 | 9M 2012 | 6 375,00 ₽ | 10,63% | 60 000 ₽ | |

| 27 апр 2012 | 27 апр 2012 | 11 мая 2012 | 12M 2011 | 1 312,50 ₽ | |||

| 9 ноя 2011 | 9 ноя 2011 | 23 ноя 2011 | 9M 2011 | 6 000,00 ₽ | |||

| 30 апр 2011 | 30 апр 2011 | 13 мая 2011 | 12M 2010 | 562,50 ₽ | |||

| 19 ноя 2010 | 19 ноя 2010 | 3 дек 2010 | 9M 2010 | 1 962,50 ₽ | |||

| 30 апр 2010 | 30 апр 2010 | 14 мая 2010 | 12M 2009 | 375,00 ₽ | |||

| 26 ноя 2009 | 26 ноя 2009 | 10 дек 2009 | 9M 2009 | 875,00 ₽ | |||

| 30 апр 2009 | 30 апр 2009 | 14 мая 2009 | 12M 2008 | 500,00 ₽ | |||

| 21 ноя 2008 | 21 ноя 2008 | 5 дек 2008 | 9M 2008 | 2 125,00 ₽ | |||

| 24 апр 2008 | 24 апр 2008 | 8 мая 2008 | 12M 2007 | 375,00 ₽ |

О компании

В середине 90-х годов на территории Якутии были открыты новые кимберлитовые трубки, рядом с ними россыпи алмазов.

Основная решила для освоения и разработки новых месторождений создать дочернюю. 15 августа 1997 года ОАО «АЛРОСА-Нюрба» получило свидетельство о регистрации, занялось освоением кимберлитовых трубок Ботоубинская и Нюрбинская.

Сама кимберлитовая трубка — это след от прорыва магмы из мантии Земли. Магматические породы содержат разные минералы, в том числе и алмазы, сформировавшиеся в условиях огромного давления и температур внутренних частей нашей планеты. Районов с кимберлитовыми трубками на Земле совсем немного – в Индии, ЮАР и в Якутии.

Кимберлитовые трубки в результате геологических процессов разрушаются, рядом с ними могут находиться алмазы в россыпях.

Алроса Нюрба занимается разработкой как трубок, так и глубокозалегающих россыпей алмазов.

Нюрбинский горно-обогатительный комбинат был создан в 2000 году, а промышленная добыча алмазов ведет отсчет с 2002. В марте 2015 года началась промышленная разработка алмазов на кимберлитовой трубке Ботоубинская.

Сами месторождения состоят из двух карьеров, где добывается горная порода, а затем из нее методом обогащения и промывки выбираются алмазы. Происходит процесс обогащения на постоянной фабрике №16 и сезонной №15.

Объем добычи составляет 20% от общероссийского и 5% мирового.

Главные акционеры

Акции распределены следующим образом:

- 87,48% акций Алроса Нюрба принадлежат материнской компании ПАО Алроса.

- 10% акций находится во владении АО «РИК Плюс», которое контролирует правительство республики Саха-Якутия.

- 2,523% обыкновенных акций находится в руках акционеров-миноритариев.

10 июля 2021 года совет директоров материнской компании принял решение о выкупе 10% акций и доведении своей доли до 97,48%. То есть в свободном обращении останутся только те бумаги, которые торгуются на бирже.

И здесь хочется обратить внимание на следующий факт: тикер Алроса Нюрба на бирже ALNU, а материнской компании ALRS. Цена бумаг также различна, обыкновенная акция Алроса Нюрба стоит 80 тысяч, бумага ПАО «Алроса» – 75 рублей. Нужно учесть, что цены даны на момент написания статьи, но понятно, вряд ли котировки сравняются даже в обозримом будущем

При торговле на бирже смотрите на тикеры бумаг, тогда никакой путаницы не возникнет

Нужно учесть, что цены даны на момент написания статьи, но понятно, вряд ли котировки сравняются даже в обозримом будущем. При торговле на бирже смотрите на тикеры бумаг, тогда никакой путаницы не возникнет.

Ключевая фигура и ее роль

Решения для Алроса Нюрба принимаются на совете директоров ПАО «Алроса». Обязанности исполнительного директора «дочки» выполняет Н.С. Петрова.

Главой ПАО «Алроса» является Сергей Сергеевич Иванов, сын бывшего главы администрации президента. Задачей главы является сохранение темпа добычи алмазов на таком узком и чрезвычайно монополизированном рынке.

Какие факторы повлияют на курс акций Алроса в 2023 году

Самый главный фактор, который влияет на ближние и отдаленные перспективы – это санкции. На данный момент Алроса под ограничениями от США и Великобритании, плюс готовится пакет мер от стран G7. Новые санкции будут означать новые экспортные ограничения, поэтому на курс акций это повлияет существенно.

Что еще может сказаться на бумагах, разберем далее.

Положительные факторы

Компании Алроса принадлежит несколько крупных рудников в Якутии, а годовая выручка исчисляется миллиардами долларов. Хотя бы по этой причине ее акции считаются достаточно перспективными.

Кроме того, эксперты выделяют ряд факторов, которые могут положительно повлиять на курс акций:

- Сильные позиции компании – это фактически монополист огромного сегмента рынка. Наложенные санкции со стороны стран Запада нанесли урон алмазодобывающей отрасли, но запрета на импорт промышленных алмазов не было. Многие страны просто не смогли отказаться от сырья, предлагаемого компанией Алроса. Соответственно, даже под санкционным давлением продукция все равно сохраняет стабильные позиции на рынке.

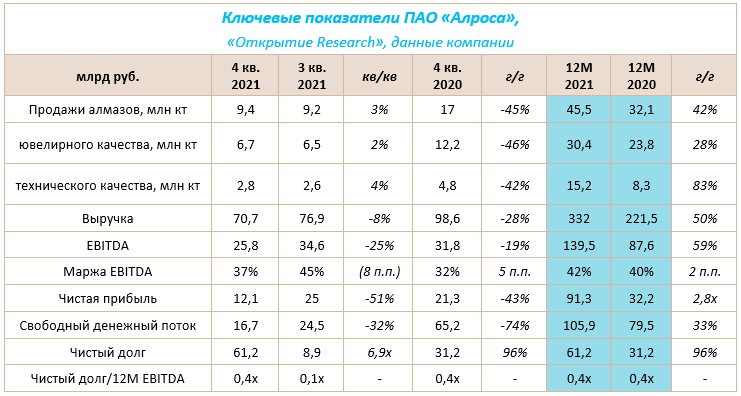

- Устойчивое финансовое положение – в 2021 году холдингу удалось увеличить чистую прибыль по МФСО в 16,4 раза, она составила 54,2 млрд рублей, и это действительно большой скачок после пандемии. Сейчас точные цифры неизвестны, но накопленный запас прочности поможет компании продержаться на плаву несколько лет.

- Сохранение ряда рынков – Алроса удалось наладить партнерские отношения с крупными мировыми игроками, а именно Китаем и ОАЭ. Соответственно, санкционные ограничения в таких условиях могут и не играть решающей роли.

Негативные факторы

Несмотря на в целом стабильное положение, Алроса пострадала за последний год. Кроме прочего, на курс акций в отрицательную сторону могут повлиять:

- Санкции от США, Британии, а также готовящийся пакет от стран G7 – они касаются запрета на поставку продукции, запрет на любые транзакции с компанией, а также блокировку любых инвестиций. Санкции могут и не оказать такого негативного влияния, как ожидалось, но не исключены проблемы со сбытом, а также с построением логистики.

- Сложная адаптация к кризису – налаживание новых торговых цепочек, проработка логистики и схем оплаты может затянуться, и всё это время компания будет терять деньги. А при изменении курса рубля не исключены прямые финансовые потери, как и среди остальных компаний-экспортеров.

Таким образом, охарактеризовать будущее акций Алросы можно как «сложное». И чем лучше менеджмент сможет минимизировать негативное влияние санкций, тем больше в итоге вырастут бумаги.

Прогноз дивидендов Алроса в 2023 году

Согласно дивидендной политике, Алроса делает выплаты акционерам дважды в год. Это значит, что ближайшая выплата (если она будет), будет относиться к 2022 году в целом. Сейчас никаких официальных заявлений нет, равно как и неизвестно ничего о чистой прибыли компании за прошлый или текущий год.

Прогнозы дивидендов Алроса в 2023 году по результатам 2022-го такие:

- «Финам» ждет выплату в 6 рублей на акцию;

- УК «Доход» прогнозирует дивиденды в размере 6,5 рублей;

- БКС пишет, что выплата дивидендов Алроса в 2023 году будет зависеть от желания государства получить дополнительный доход в бюджет (как акционер), пока перспективы не просматриваются;

- «Тинькофф Инвестиции» пишут, что если компании придется заплатить повышенный НДПИ, то дивидендов не будет.

Что касается выплаты налога, то недавно предложенные поправки заставят Алросу уплатить дополнительно в бюджет 19 миллиардов рублей в течение 2 месяцев. Деньги пойдут на пополнение федерального бюджета и бюджета Якутии. Как полагают аналитики, сумма выплаты может достигнуть 40% от свободного денежного потока компании. Поэтому дивиденды в такой ситуации находятся под вопросом.

Кроме того, компания рискует попасть под новый разовый сбор со сверхприбыли крупных компаний. Если он будет принят в том виде, в котором его предлагают, Алроса уплатит 5% или 10% от дополнительной прибыли за 2021 и 2022 годы (если прибыль была). И это, наряду с дополнительным сбором по НДПИ, может негативно сказаться на вероятности выплаты дивидендов.

Читайте наши прогнозы по дивидендам в 2023 году в других наших статьях:

- Газпром,

- Сбербанк,

- Роснефть,

- Сургутнефтегаз,

- Совкомфлот,

- Магнит,

- МТС,

- Аэрофлоть,

- НЛМК,

- Татнефть,

- Лукойл,

- Башнефть,

- Новатэк.

Текущая экономическая ситуация на рынке акций

На данный момент мировой рынок акций находится в нестабильном состоянии. Это связано с рядом факторов, таких как глобальные экономические и политические события, изменения спроса и предложения на рынке, а также внешние воздействия, такие как пандемия COVID-19.

В последние годы инвесторы стали активнее реагировать на новости и события, что приводит к повышенной волатильности на рынке акций. Изменения во внешней среде, такие как политические конфликты или изменения в законодательстве, могут значительно повлиять на цены акций.

Инвесторы всегда стремятся разнообразить свой портфель и отыскать акции, которые обещают наибольшую доходность. Однако, при выборе акций для покупки, необходимо учитывать не только потенциальную прибыль, но и риски, связанные с инвестициями в определенные отрасли или компании.

Акции АЛРОСА, одной из крупнейших горнодобывающих компаний в мире, традиционно считаются стабильными и перспективными активами. Участие в добыче и продаже алмазов позволяет компании получать постоянный и стабильный доход, несмотря на колебания цен на сырье.

Однако, при прогнозировании будущей доходности акций АЛРОСА, необходимо учитывать ряд факторов, таких как глобальное экономическое положение, ситуацию на рынке ювелирных изделий и возможные изменения в отрасли горнодобывающей промышленности.

| Преимущества | Риски |

|---|---|

| Стабильность доходов в сфере горнодобывающей промышленности | Изменение спроса на алмазы и другие драгоценные камни |

| Устойчивая позиция АЛРОСА на рынке | Глобальные экономические факторы, которые могут повлиять на цены нефти и других сырьевых материалов |

| Повышение деловой активности в отрасли ювелирных изделий | Политические конфликты и изменения в законодательстве |

В целом, акции АЛРОСА имеют потенциал для роста в долгосрочной перспективе

Однако, принимая решение о покупке акций, инвесторам важно учесть все риски и прогнозировать ожидаемую доходность с учетом текущей экономической ситуации