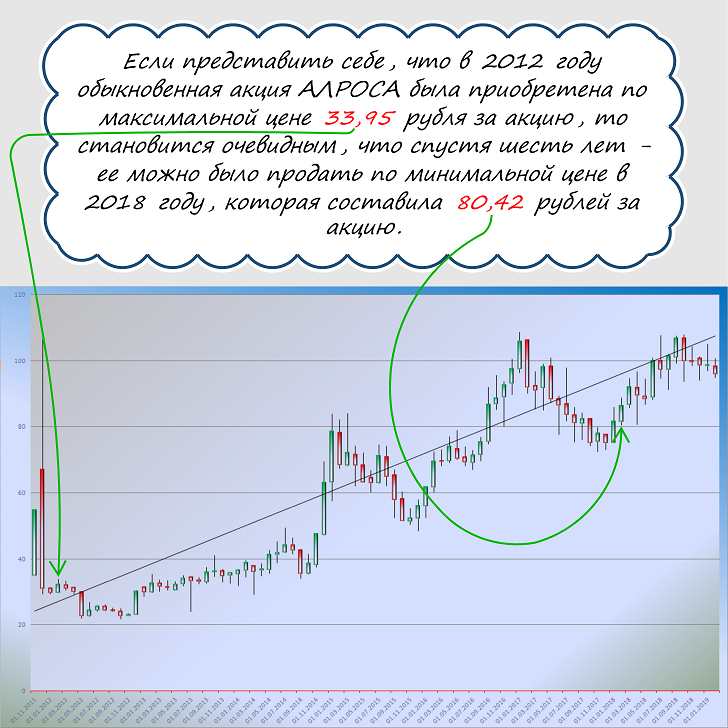

Прогноз по акциям Алроса в 2023 году

Как одна из двух основных алмазодобывающих компаний мира (наряду с De Beers), Алроса исторически имела хороший потенциал роста. Ведь алмазы используются и в ювелирном деле, и в промышленности, а больше их взять просто негде.

Начиная с 2014 года, акции компании в целом стабильно росли за исключением ряда периодов:

- в 2017 году произошла масштабная авария на руднике «Мир»;

- в 2020 году Алросе пришлось остановить работу рудника из-за коронавирусной инфекции, что резко обрушило ее бумаги;

- в 2022 году, как и все остальные компании, Алроса попала под санкции, а ее бумаги экстренно распродавали инвесторы.

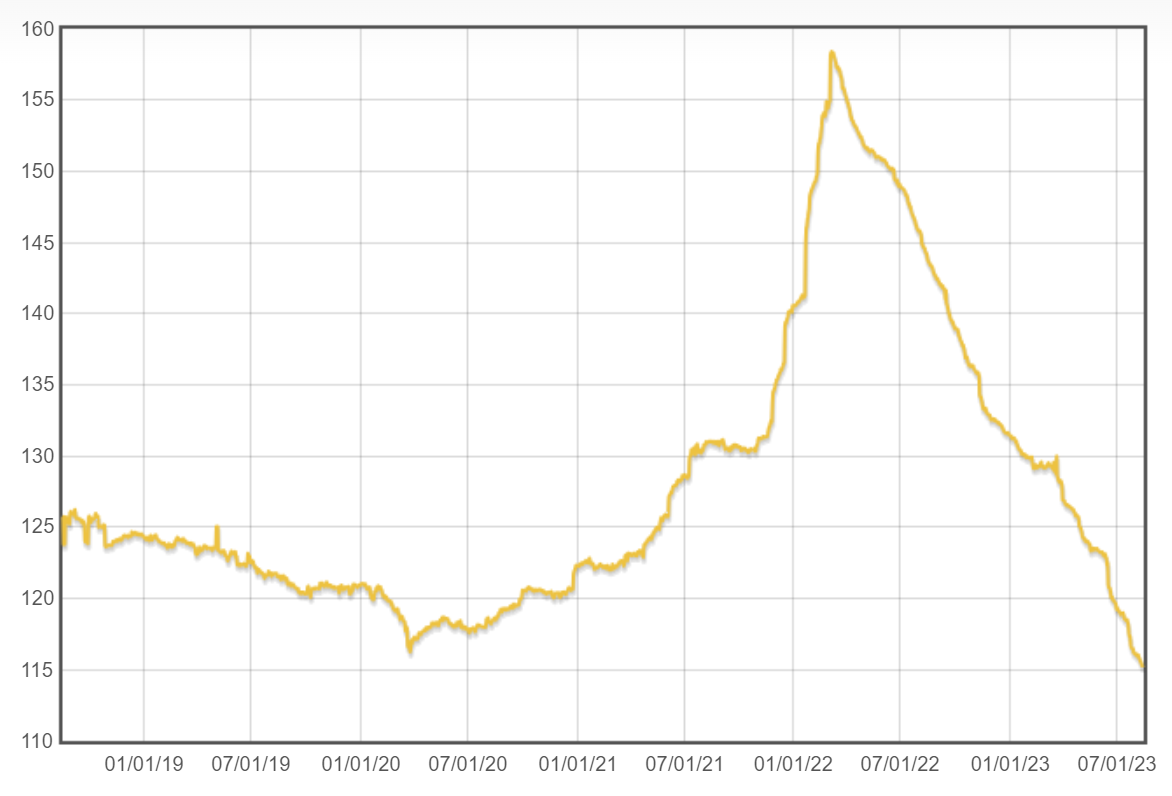

Позже ситуация стала выравниваться, однако до докризисных цен на уровне 140 рублей за бумагу еще очень далеко:

На сегодняшний день стоимость акций Алроса составляет порядка 67 рублей. С начала года бумаги показывают медленный, но уверенный рост:

Алмазы используются как защитный актив в период кризиса, поэтому сейчас спрос на них будет расти. А за спросом вырастет и цена на драгоценные камни, соответственно, и выручка компании, и как итог – это может положительно сказаться на курсе ценных бумаг.

Прогноз по акциям Алроса в 2023 году от экспертов такой:

- По мнению аналитиков БКС, компания продолжает активно набирать обороты и уверенно держится на плаву. Ожидается, что цены на акции будут умеренно расти и дальше, превысив 70 рублей.

- «Финам» пишет, что акции могут пойти в рост, однако по ним сохраняются серьезные риски – компания не раскрывает отчетность, есть вопросы с дивидендами, а вскоре она может попасть под новые санкции от G7.

Поэтому, хотя текущий курс акций и оцениваются ниже рынка, их покупка сейчас – определенный риск.

О компании

Основные производственные мощности АЛРОСА находятся в Якутии и Архангельской области. Сейчас компания разрабатывает 27 месторождений. Согласно стратегии компании АЛРОСА, в 2019 году предполагается добыть более 40 млн карат алмазов.

Продукция компании

АЛРОСА – мировой лидер по добыче алмазов, это основное направление деятельности. Продукция пользуется высоким спросом у производителей бриллиантов и ювелиров.

Главные акционеры

Контрольный пакет акций государственной корпорации АЛРОСА принадлежит Федеральному агентству по управлению госимуществом, а также Министерству имущественных и земельных отношений и администрации районов республики Саха.

Ключевая фигура и ее роль

Прежний руководитель предприятия – А. Жаров – добился высоких финансовых показателей и производственных результатов. Он успешно провел вторичное размещение акций на Московской бирже, эффективно реализовал долгосрочную стратегию компании. Жаров внес большой вклад в развитие социальной инфраструктуры республики Саха (Якутия).

С марта 2017 года компанию возглавляет Иванов С.С. По его мнению, АЛРОСА пребывает в хорошей финансовой форме, кредитоспособна и выплачивает своим акционерам неплохие дивиденды.

Дочерние компании

Корпорация включает 6 горнодобывающих комплексов – 4 из них входят в состав АК АЛРОСА, еще два представляют собой дочерние компании – ПАО «Севералмаз» и ПАО «Алмазы Анабара».

Помимо них, в структуру компании входят:

- геолого-разведывательные и промышленные организации;

- предприятия по сбыту продукции;

- строительные и транспортные организации;

- кредитно-финансовые и т.д.

Планы компании на будущее

Мне удалось найти информацию, что в ближайшем будущем руководство АЛРОСА намерено ликвидировать свое представительство в респ. Саха (Якутия). Это говорит о планах централизации управления корпорацией, также это может свидетельствовать о полной передаче компании в частные руки, что может иметь негативные последствия.

В ближайшее время ПАО АЛРОСА планирует продать непрофильные активы, к которым относятся 3 подконтрольных юридических лица, 14 объектов недвижимости и земельных участков, 15 объектов незавершенного строительства, а также 49 объектов жилфонда.

Дивидендные акции России — ТОП 2024

Отважился только золотодобытчик «Полюс». Окончательного решения ждут 6 июня. Желающим получить выплаты, нужно успеть купить акции до 13 июня. Исправно плативший дивиденды ранее Polymetal, зарегистрированный на острове Джерси в юрисдикции Великобритании, оказался заложником ситуации из-за санкций.

При выплате дивидендов на основании владения депозитарными расписками применяемая ставка по налогам на доходы зависит от факта раскрытия налоговому агенту предусмотренной Налоговым кодексом РФ обобщенной информации. Для выполнения вышеуказанных требований международные банки-кастодианы, брокеры и прочие посредники далее — Посредники , действующие от имени бенефициарных владельцев, зарегистрированных на день определения списка лиц, имеющих право на получение дивидендов дату закрытия реестра для выплаты дивидендов , должны будут представить в Банк-депозитарий сведения, включая: количество депозитарных расписок, страну налогового резидентства, ставку по договору о двойном налогообложении, о том являются ли бенефициарные владельцы юридическими или физическими лицами. Указанные сведения формируются Посредниками на основании имеющихся у них документов в том числе сертификатов, подтверждающих налоговое резидентство и предоставляются в Банк-депозитарий.

Основная деятельность компании — предоставление в аренду объектов недвижимости REIT , расположенных в 49 штатах Америки, а также в Пуэрто-Рико и Британии. Более подробно о Realty Income я рассказывал в статье « Акции строительных компаний «. Выручка по итогам 1-ого полугодия 2023г. Realty Income выплачивает дивиденды 29 лет подряд и ежегодно увеличивает размер выплат.. Кроме этого, даже в кризис компания продолжала инвестировать в недвижимость. За 2-ой квартал 2023 года инвестиции составили 3,1 миллиарда долларов в 710 объектов недвижимости. FFO по данным отчета составил 688,3 млн. Отчасти это связано с большим опытом работы и управления в кризисные времена и диверсификацией объектов недвижимости. С начала 2023 года акции O. Stag Industrial — фонд, инвестирующий в промышленную недвижимость в основном складские здания и распределительные центры и сдающий ее одному арендатору. По итогам работы за 3 квартал 2023г. Очередная див. Stellus Capital Investment Corporation — это базирующаяся в Техасе компания, которая предоставляет финансовые и капитальные решения компаниям среднего рынка. Для сравнения: выручка за 2 кв. С начала 2023 года акции SCM торгуются в нисходящем тренде и недавно оттолкнулись от нижней границы канала. Дальнейший рост будет во многом зависеть от отчета за 3-ий квартал, который опубликуют 7 ноября. Orchid Island Capital Inc. Компания регулярно выплачивает дивиденды акционерам с момента IPO в 2013 году. По данным отчета за 3-ий квартал чистый убыток составил 80,1 млн. Это связано с тем, что компания столкнулась с серьезными проблемами из-за роста процентных ставок и волатильности рынка. При этом процентный доход по портфелю в 3-ем квартале 2023 года вырос примерно на 10,2 млн.

Компания выплатит промежуточные дивиденды за 2023 и 2024 годы в размере 9,84 рублей за акцию. До конца января ожидается завершение расчетов по дивидендам у «Совкомфлота» — 6,32 рубля за акцию до 22 января , НКХП — 29,75 рубля до 22 января , «Татнефти» — 36,17 рублей до 23 января , «Магнита» — 412,3 рублей до 25 января , «Роснефти» — 30,77 рублей до 25 января и ДЗРД — 110,36 рублей на акцию до 29 января. Ранее акции Сбербанка выросли после слов его главы Грефа о прибыли, дивидендах и приватизации.

Почему у «Алросы» падают доходы?

Как поясняет эксперт, нынешние показатели компании связаны с санкциями, в рамках которых на Западе не только запретили продажу российских алмазов, но и взялись за посредников. Речь в первую очередь об индийских компаниях, которые занимались огранкой алмазов из РФ.

Падение спроса на алмазы «Алросы» привело к тому, что рынок начал пессимистично смотреть на перспективы компании. Как поясняет Романович, сейчас мало кто верит в то, что «Алроса» вернется к темпам производства, которые были до начала 2023 года, когда она работала на экспорт. «Внутренний рынок не способен потребить столько, сколько компания производит», — констатирует эксперт.

Все эти факторы, по словам Романовича, лишают «Алросу» перспектив роста на рынке, по крайней мере в обозримом будущем.

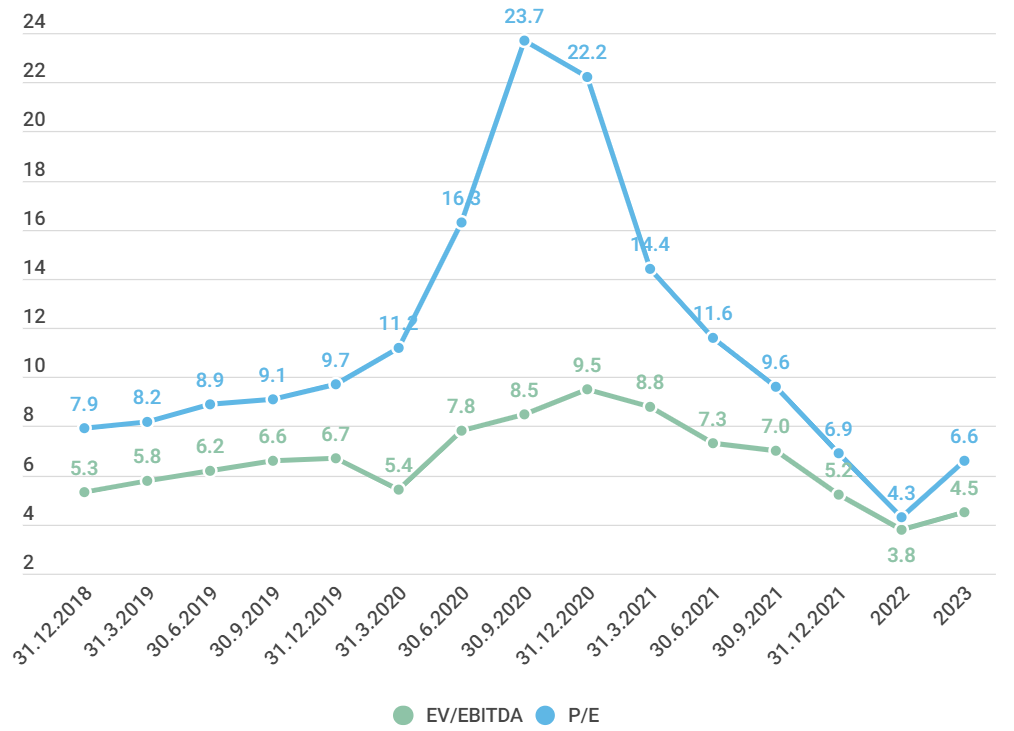

Ведущий мультипликатор Р/Е — 6 с небольшим, исторически показатель в среднем таким и был. Как поясняет эксперт, акции компании торгуются на уровне средних мультипликаторов за последние 5 лет, это значит, что нынешняя оценка рынка соответствует ее показателям. Более того, прогнозы по росту крайне скромные: они варьируются от 75 до 80 рублей за бумагу.

Где и как купить акции сегодня

Купить/продать акции АЛРОСА можно несколькими способами:

- обратившись к брокеру;

- через банк;

- напрямую в компании, у частного лица или фирмы.

Через российского брокера

Купить акции АЛРОСА на Московской бирже физическому лицу самостоятельно невозможно. Для этого необходимо обратиться к брокеру. При выборе компании не стоит доверяться первому встречному, можно стать жертвой мошенников. В таблице – надежные отечественные брокеры.

- Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Через банк

Ряд банков занимается покупкой/продажей акций, но такая схема, по-моему, не очень выгодна. При продаже акций банки берут немалую комиссию, ссылаясь на долгосрочную перспективу. Однако стоит помнить, что надежность ценных бумаг – понятие относительное. Сложно предугадать перспективы компании даже на 5–10 лет вперед.

Напрямую в компании, у частного лица или фирмы

АЛРОСА не продает собственные акции. Помимо биржи, чаще всего купить или продать акции можно у физического либо юридического лица, представляющего организацию. Приобретение акций таким способом непопулярно:

- велика вероятность столкнуться с мошенничеством;

- владелец теряет право на управление акциями в случае их утери;

- отсутствие возможности торга.

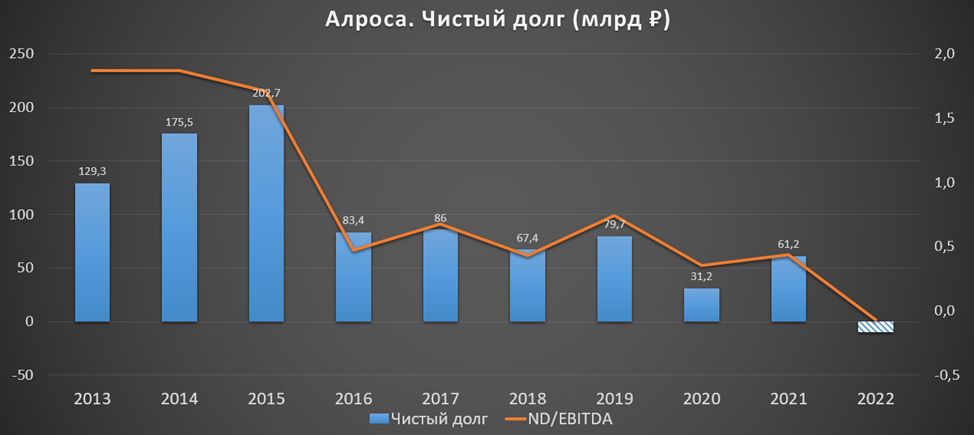

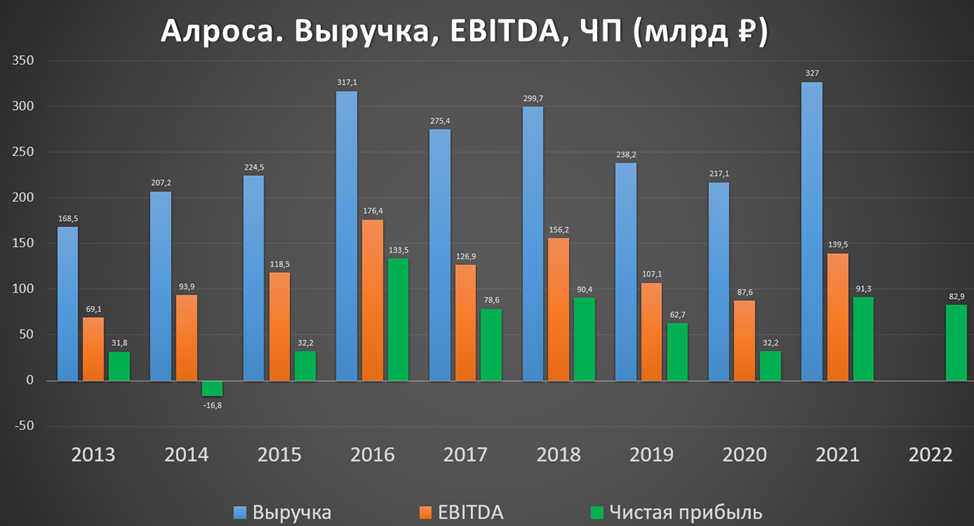

Финансовая отчетность Алроса за прошлые года

Выручка, чистая прибыль, коэффициенты (роста, собственного капитала, прибыльности, затрат, ликвидности, заемных средств) составляют ключевые показатели финансовой отчетности. За 2022 год компания не стала открывать данные. Не был представлен операционный, поквартальный и годовой отчеты.

В прошлых 2013-2022 годах выплаты составили:

| Дата закрытия реестра | Дата платежа | Размер дивиденда

(рублей) |

| 18.10.2021 | 02.11.2021 | 8,79 |

| 01.07.2021 | 16.07.2021 | 9,54 |

| 10.07.2020 | 27.07.2020 | 2,63 |

| 11.10.2019 | 28.10.2019 | 3,84 |

| 12.07.2019 | 29.07.2019 | 4,11 |

| 12.10.2018 | 29.10.2018 | 5,93 |

| 13.07.2018 | 27.07.2018 | 5,24 |

| 19.07.2017 | 8,93 |

За годы роста компания не заслужила звание надежного плательщика дивидендов. Средний коэффициент выплат составляет 59,5% и основывается на свободном денежном потоке.

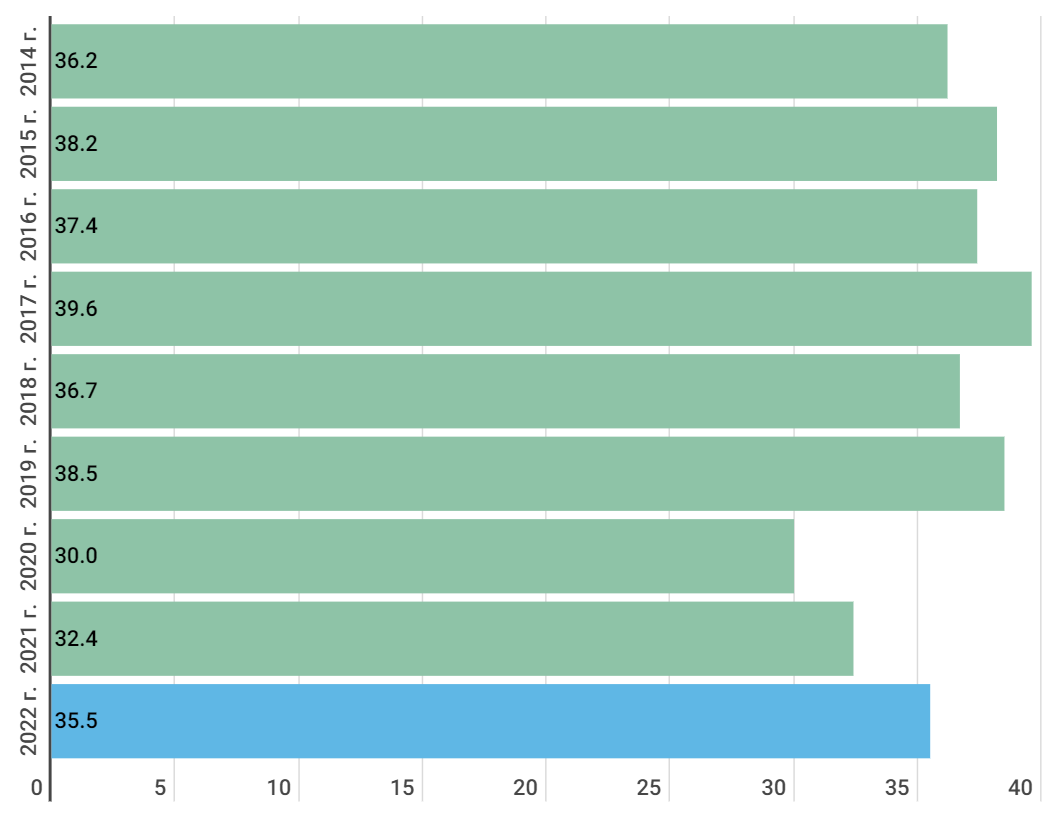

По финансовым показателям и добыче алмазов в 2022 году компания превысила прогнозы и перевыполнила план, приблизившись к диапазону 35,5 млн карат.

Дивиденды Алроса

Что же тогда побудило выплатить дивиденды за это полугодие? Ещё в июне глава Якутии Айсен Николаев, сообщил , что Алроса может выплатить дивиденды по итогам 1 полугодия 2023 года, если ситуация на рынке алмазов останется стабильной. Ситуация стабилизировалась, при этом рубль ослаб по отношению к другим валютам тем самым дал возможность доп. Работы по проекту расчистка площадки начнутся в 3 квартале этого года, бурение — в 2024 году, а ввод рудника запланирован на 2032 год. Страны Большой семёрки и ЕС могут полностью запретить импорт алмазов, которые добывают в России.

Thus, the deadline for dividend payment on ALROSA stocks can be considered as 3sDate, but the company usually pays earlier than 25 working days. Last time, the board of directors recommended to pay 3 rubles per share. You should also compare rivals , as you may find a much more profitable investment idea.

Учитывая внешние факторы неопределенности, такое решение позволит повысить устойчивость компании. Вопрос включен в повестку Общего собрания акционеров, которое пройдет 30 июня 2023 г. В нем примут участие акционеры по данным реестра на 6 июня.

Дата выплаты дивидендов в 2023 году будет объявлена руководством Алроса позднее, но перспектив в этом вопросе с каждым днем становится все меньше. Высока вероятность, что компания откажется от выплат акционерам в наступившем году. Прогноз дивидендов Алроса на 2023 год Министерством финансов РФ была выпущена поправка, согласно которой алмазодобывающей гигант выплатит дополнительные 19 млрд налогов за первый квартал 2023 года. При таких обстоятельствах о дивидендах за 2023 г. Алроса пока вряд ли задумывается, выплачивая дополнительно введенный НДПИ. Таким образом, что базовые возможности для будущих дивидендов серьезно пошатнулись. В декабре компания проинформировала, что объем выплат НДПИ увеличится суммарно на 19 млрд. Информация об итоговой сумме в 41 млрд официальными лицами не подтверждается, но если повышение НДПИ суммарно составит эту сумму при FCF в 58 млрд , то говорить о выплатах дивидендов за 2023 год пока рано. Стоит ли сейчас инвестировать в Алроса? Сейчас компанию устраивает ослабленный рубль вкупе с ростом сырьевых цен, но не так давно индекс бриллиантов стал стремительно падать. Стоит отметить следующие положительные факторы для инвестиций в отрасль: Позиции компании в секторе все еще сильны. Алмазодобывающая отрасль РФ получила некоторые урон после наложения ряда санкционных мер, куда входит запрет на импорт бриллиантов и ювелирной продукции. По факту запрета на приобретение промышленных алмазов введено не было. В европейском регионе с РФ отказались сотрудничать несколько стран и средних компаний, но полностью отказаться от сырья Алроса у них не вышло.

Дата выплаты дивидендов Алроса в 2023 году

Общее собрание акционеров состоится 30 июня 2023 года, но уже точно известно, что выплат по итогам 2022 года не будет.

Соответственно, дата, когда Алроса выплатит дивиденды в 2023 году, зависит от дальнейших решений Набсовета. В теории, выплата может быть по итогам первых 6 месяцев 2023 года (особенно с учетом, что прибыль прошлого года осталась внутри компании).

Что касается прогнозов, то «Доход» еще раньше указывал, что в июле 2023-го выплаты (за 2022 год в целом) не будет, но она может быть в октябре – по итогам первого полугодия 2023 года.

В итоге предложенную Набсоветом выплату в 3,77 рубля на акцию должно утвердить собрание акционеров 30 сентября. А если решение будет положительным, то датой отсечки станет 18 октября 2023 года. С учетом нового режима торгов на Мосбирже, купить акции нужно до 17 октября.

При этом сохраняется высокая вероятность того, что компания откажется от выплат акционерам в текущем году. И тогда дата ближайшей выплаты переносится на 2024 год.

Данные о ценных бумагах

Обратившись немного к истории, мне удалось найти сведения, что на биржу акции АЛРОСА попали в 2013 году. Предприятие разместило 16 % своих акций. Основную часть акций (порядка 60%) практически сразу приобрели контрагенты из США и Европейских стран.

Основные данные об акциях АЛРОСА сведены в таблицу.

| Наименование | Значение |

| Тикер | ALRS |

| Торговые площадки и время торговли | ПАО «Московская биржа»*, понедельник – пятница: с 10:30 до 18:40 |

| Название | АК «АЛРОСА» (ПАО) |

| Количество бумаг в обращении, шт. | 7 364 965 630 |

| Номинал | 0,50 руб. |

| Дивиденды | Есть |

| Год основания | 1992 |

| Кем основана | Указом Президента РФ от 19.02.1992 г. № 158С была создана АК «АЛРОСА» |

| Штаб-квартира | В г. Мирный (Якутия) и в г. Москва |

Как рассчитываются дивиденды по акциям Алроса

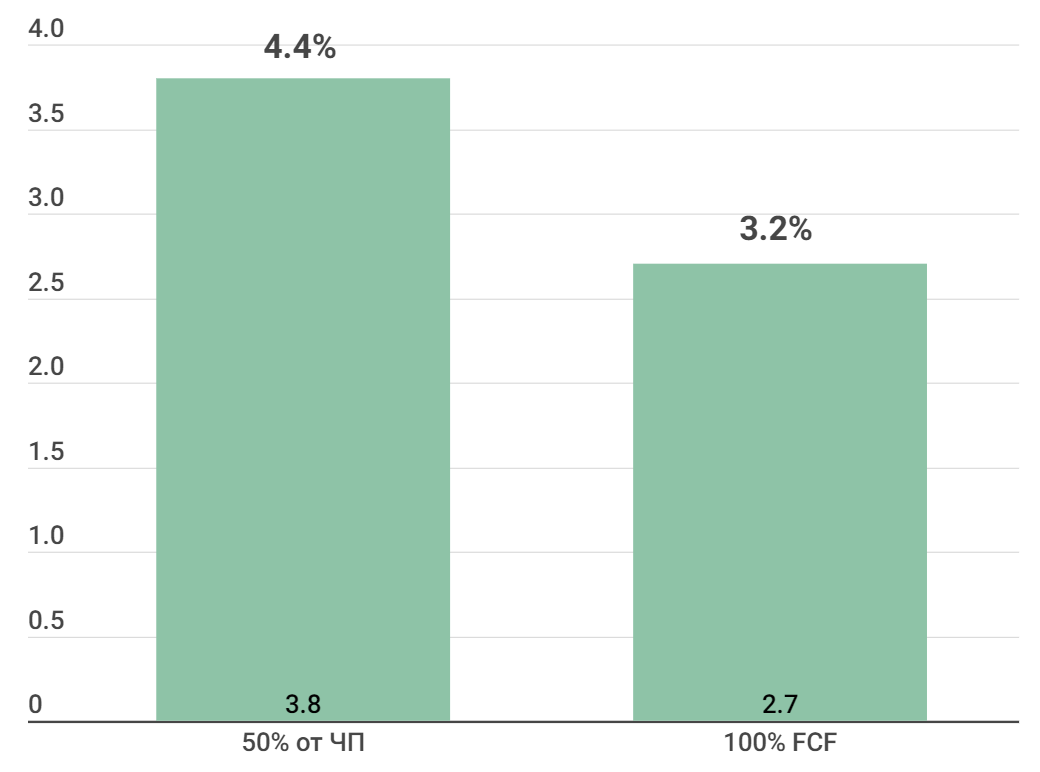

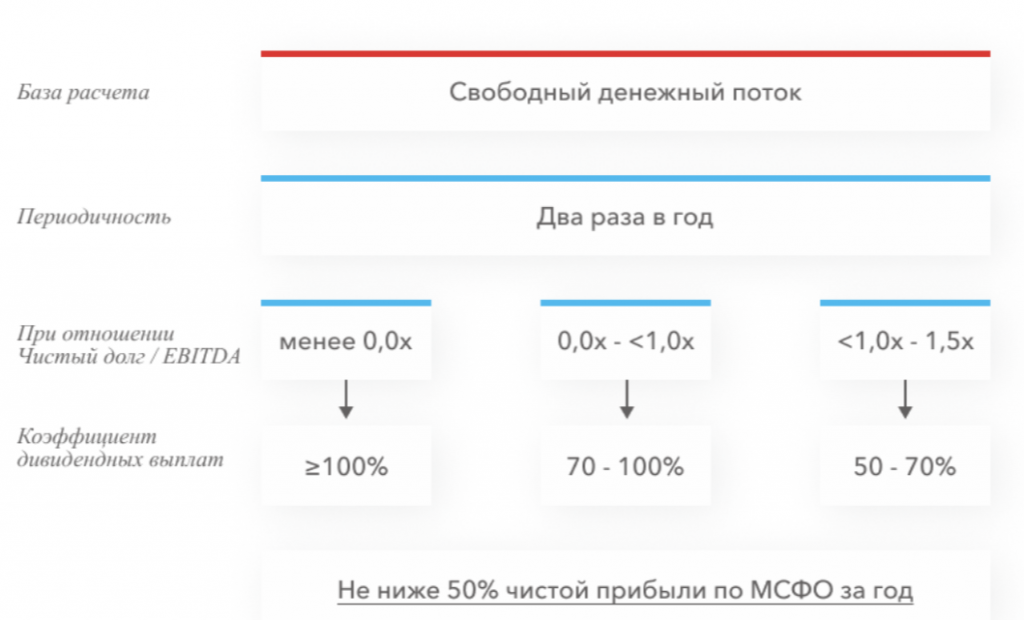

Как и любое другое ПАО, компания Алроса выплачивает дивиденды согласно внутреннему положению о дивидендной политике. Документ был принят в марте 2021 года, согласно нему, выплаты осуществляются 2 раза в год: за первое полугодие и за 12 месяцев за вычетом ранее выплаченной первой части. Коэффициент выплат напрямую зависит от соотношения чистого долга к прибыли до выплаты процентов и налогов (EBITDA):

- если коэффициент менее 1,5х, то размер дивидендов – минимум 50% от чистой прибыли по МСФО за отчетный год;

- если он не превышает 1х, то дивиденды составят минимум 70% от чистой прибыли;

- если же долга нет вообще, то размер дивидендов – 100% от чистой прибыли предприятия.

Если долг более чем в 1,5 раза превышает прибыль, акционерам ничего не выплачивается. Также для выплаты нужно, чтобы у компании был источник средств – чистая или нераспределенная прибыль.

Более отчетливо, это видно на графике:

При этом в любой ситуации минимальный размер дивидендов – это 50% от чистой прибыли компании по МСФО. Но в прошлые года инвесторы получали гораздо больше – до 100% от чистого денежного потока.

Важно понимать, что это всё – только ориентировочные цифры. Итоговое решение принимается в два этапа – сначала Наблюдательный совет компании рассчитывает сумму и дает соответствующие рекомендации общему собранию акционеров

И только потом, если собрание одобрит предложение, компания выплачивает дивиденды.

Среди собственников Алросы – государство в лице Росимущества (33%), правительство Якутии (25%) и ее районов – улусов (8%). Остальные 34% акций находятся в свободном обращении.

Будут ли дивиденды Алроса в 2023 году

На данный момент последние дивиденды от Алросы были выплачены за 1 полугодие 2021 года – тогда они составили 8,79 рублей за акцию. Еще ранее динамика выплат была такой:

Однако в дальнейшем выплата акционерам была приостановлена. 8 июня 2022 года Наблюдательный совет рекомендовал не выплачивать дивиденды за 2021-й, тогда это связали с санкциями и усложнившейся логистикой.

Дивиденды по акциям Алроса в 2023 году (по итогам 2022-го) на данный момент не объявлены. Заседание Набсовета состоится ориентировочно в июне, тогда и будет принято решение. Мы обновим статью, когда появится актуальная информация – добавьте ее в закладки, чтобы не потерять.

Аналитики «Финама» полагают, что выплата должна быть – как минимум потому, что ее не было в 2022 по итогам 2021-го. Но всё будет зависеть от того, введут ли против Алросы новые санкционные ограничения, считают в InvestFuture.

Факторы, влияющие на курс акций Алроса в 2024 году

Ожидается, что в следующем году санкции, наложенные на компанию, не будут сняты. Это повлечет определенные последствия и напрямую повлияет на стоимость акций. Ближние и отдаленные перспективы также зависят от масштабов и времени введенных санкций. Для «АЛРОСА» они обозначают экспортные ограничения, что затрудняет или делает невозможным продажу продукции на мировом рынке.

Отдельного внимания заслуживают непрофильные инвесторы, владеющие пакетами акций «Алроса». Они требуют от компании прозрачности отчетности, маркетинговой политики, понимания деятельности миноритарных акционеров

Это привлекает внимание мажоритарных акционеров

Позитивные

Повышенный спрос – один из главных факторов, влияющих на курс акций, в глобальном смысле. Однако стоимость ценных бумаг реагирует на кадровые рокировки в компании.

Позитивно влияют на курс акций «АЛРОСА» стабильный внешний фон и затишье на геополитической арене. Это способствует восстановлению ценных бумаг. Благоприятная ситуация на рынке алмазов при сохраняющемся дефиците также позитивно влияет на курс акций.

Негативные

Важно учитывать, что крупной компании сложно адаптироваться к кризису. Необходимо налаживать работу новых торговых цепочек

Однако проработка всех вопросов логистики и схем оплаты требует много времени, поэтому в этот период времени компания просто теряет деньги. Это негативно сказывается на курсе акций.

Следующий фактор – снижение курса рубля. Это приводит к финансовым потерям и негативно сказывается на цене акций «АЛРОСА». Стоимость ценных бумаг проседает из-за влияния внешнего негатива, обострения геополитической обстановки и падением цен на нефть.

Эксперты отмечают снижение спроса на бриллианты на ведущих мировых рынках, что вызывает корректировку цены и снижение стоимости акций до минимума 2022 года. Негативно сказывается на курсе акций последняя новость о введении эмбарго на импорт алмазов из России. Это вызвало резкое снижение котировок ценных бумаг.

Причины падения

Есть еще как минимум три фактора, которые повлияли на распродажу акций «Алроса».

- Первый фактор. Начиная с конца июня, акции компании выросли больше чем на 30 % без видимых откатов. Где-то это рост должен был приостановиться, и сейчас многие инвесторы начали фиксировать свою прибыль, распродавая бумаги.

- Второй фактор — это повышение Центробанком ключевой ставки. Даже на само ожидание повышения негативно отреагировали не только бумаги «Алроса», но и весь индекс Московской биржи.

- Третий фактор — общая неопределенность ситуации. Нет достаточной информации о спросе на алмазы сейчас и гарантий на будущее. Именно рыночная ситуация станет решающим фактором при выплате дивидендов, еще в июне говорил Айсен Николаев, глава главного алмазного региона, Якутии.

А стоит ли покупать акции «Алроса»?

Как рассчитываются дивиденды по акциям Алроса

Как и любое другое ПАО, компания Алроса выплачивает дивиденды согласно внутреннему положению о дивидендной политике. Документ был принят в марте 2021 года, согласно нему, выплаты осуществляются 2 раза в год: за первое полугодие и за 12 месяцев за вычетом ранее выплаченной первой части. Коэффициент выплат напрямую зависит от соотношения чистого долга к прибыли до выплаты процентов и налогов (EBITDA):

- если коэффициент менее 1,5х, то размер дивидендов – минимум 50% от чистой прибыли по МСФО за отчетный год;

- если он не превышает 1х, то дивиденды составят минимум 70% от чистой прибыли;

- если же долга нет вообще, то размер дивидендов – 100% от чистой прибыли предприятия.

Если долг более чем в 1,5 раза превышает прибыль, акционерам ничего не выплачивается. Также для выплаты нужно, чтобы у компании был источник средств – чистая или нераспределенная прибыль.

Более отчетливо, это видно на графике:

При этом в любой ситуации минимальный размер дивидендов – это 50% от чистой прибыли компании по МСФО. Но в прошлые года инвесторы получали гораздо больше – до 100% от чистого денежного потока.

Важно понимать, что это всё – только ориентировочные цифры. Итоговое решение принимается в два этапа – сначала Наблюдательный совет компании рассчитывает сумму и дает соответствующие рекомендации общему собранию акционеров

И только потом, если собрание одобрит предложение, компания выплачивает дивиденды.

Среди собственников Алросы – государство в лице Росимущества (33%), правительство Якутии (25%) и ее районов – улусов (8%). Остальные 34% акций находятся в свободном обращении.

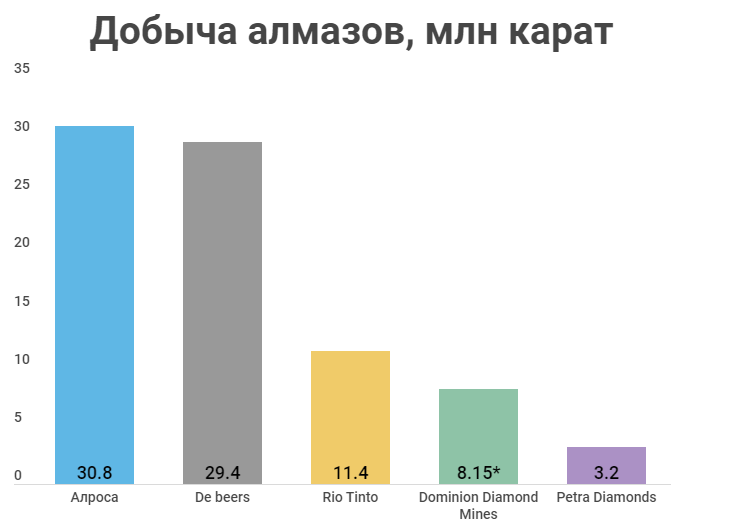

Конкуренты компании Алроса

Основными соперниками АО «Алроса» являются De Beers, Rio Tinto и Petra Diamonds.

- Компания De Beers сопоставима с Алросой по объемам. Добывает алмазы в Африке, Канаде. Доля рынка – 25%.

- Rio Tinto – крупный игрок с долей мирового рынка 13%. Основные источники добычи – Австралия и Канада.

- Petra Diamonds добывает алмазы в ЮАР и Танзании. Доля рынка компании – 3%.

Это стабильный рынок крупных игроков. Важнейшим фактором здесь является мировая цена на камни. Ситуация похожа на глобальный рынок нефти. Снижающийся спрос на алмазы компенсируется снижением объемов добычи и наоборот. В настоящий момент стоимость алмазной продукции переживает не лучшие времена. Упали цены на камни размером более 3 карат (крупные) и менее 0,3 карат (мелкие) – на 7,5% и 4,9% с начала года. Продажи добывающих компаний в 1 квартале 2019 снизились на 8% в сравнении год к году.

Основные причины снижения мировых объемов продаж алмазов

- Торговая война между США и Китаем. Любая торговая война приводит к падению продаж не только в странах-участниках конфликта, но у всех, кто нервно реагирует на глобальные проблемы. Алмазной индустрии это тоже касается.

- Кризис ликвидности в Индии. Это – крупнейший потребитель драгоценных камней на мировом рынке. В стране уже несколько лет идёт борьба с незаконным наличным оборотом. Индийские банки ужесточили кредитование небольших компаний, которые обычно приобретают недорогие алмазы.

- Рост рынка синтетических алмазов. Эксперты прогнозируют увеличение производства синтетических камней в 5 раз в ближайшие 10 лет. К тому же, в Китае активно развивается технология выращивания синтетических монокристаллов. Поднебесная уже давно является лидером бурно развивающей синтетической индустрии. Пока стоимость продукции достаточно высока, но будет падать при появлении предприятий, создающих алмазное сырье в промышленных масштабах.

- Девальвация национальных валют в ряде стран недолларового потребления.

Перечисленные факторы серьезно давят на цену акций добывающих компаний в 2019 году.

График стоимости акций АО Алроса

Как влияют на «Алросу» цены на сырье?

Помимо санкций и уровня спроса, тем, кто добавляет в портфель акции сырьевых компаний, нужно следить за ценами на выпускаемое сырье. Их снижение тянет за собой не только котировки, но и бизнес таких эмитентов, а заодно лишает его надежды на рост в ближайшей перспективе.

На примере лития хорошо видно, как конъюнктура рынка влияет на его участников — их бизнес и котировки. Так, американская Albemarle — крупнейший мировой производитель этого металла — на фоне скачка цен на него в 2017 году зафиксировала рост котировок с $50 до $150. Правда, как только компания решила увеличить добычу в 2017 году, ее акции вернулись к отметке $50. Пандемия коронавируса вместе с дефицитом лития из-за перехода на «зеленую» энергетику, правда, подтолкнула бумаги Albemarle до $300 — ровно до начала нового перепроизводства.

Финансовое положение компании «Алроса»

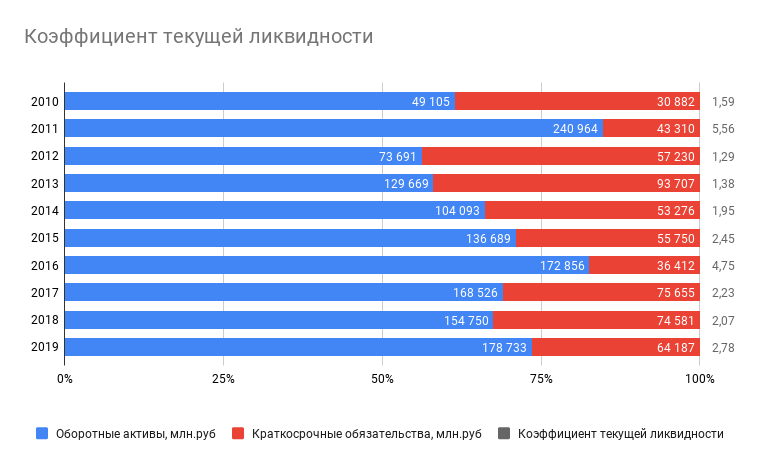

Начнём фундаментальный анализ компании «Алроса» с вычисления коэффициента текущей ликвидности.

Бенджамин Грэм в книге «Разумный инвестор» советует пассивным инвесторам приобретать акции компаний с коэффициентом текущей ликвидности не ниже 2, активным – не ниже 1,5.

«Алроса» – одна из немногих компаний на Московской бирже, коэффициент текущей ликвидности которой позволяет включить её акции в портфель как активным, так и пассивным инвесторам.

Коэффициент текущей ликвидности компании «Алроса»

Коэффициент текущей ликвидности компании «Алроса»

Консервативная финансовая политика «Алросы» делает эту компанию одной из наиболее устойчивых к кризису компаний, торгуемых на Московской бирже.

Финансовая отчетность компании за 2022 год

С 2022 года крупные российские компании вправе не раскрывать свою ежегодную финансовую отчетность. Таким правом воспользовались уже несколько представителей бизнеса, в том числе и Алроса. Компания не раскрыла отчетность за 2022 год – ни поквартальную, ни годовую. И в отличие от некоторых других организаций, не стала даже публиковать операционный отчет.

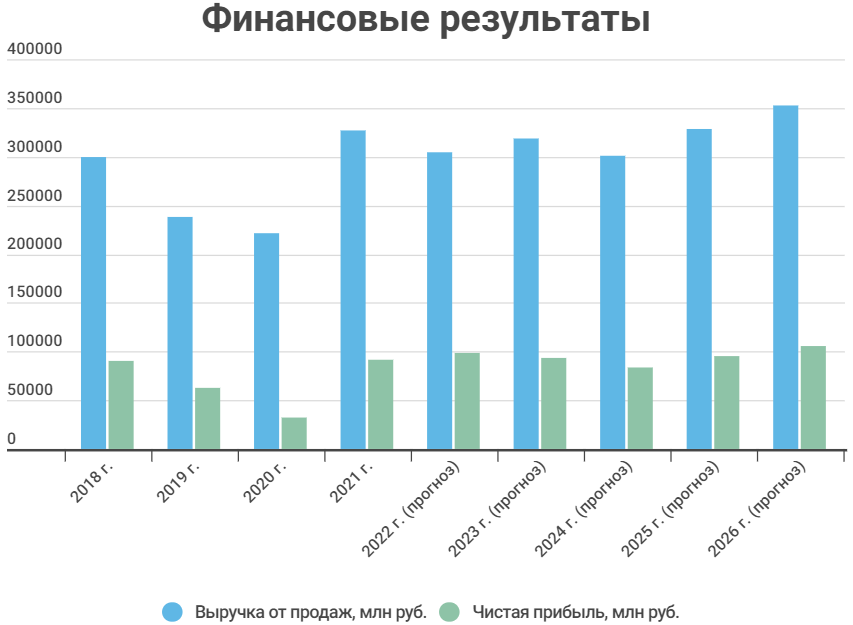

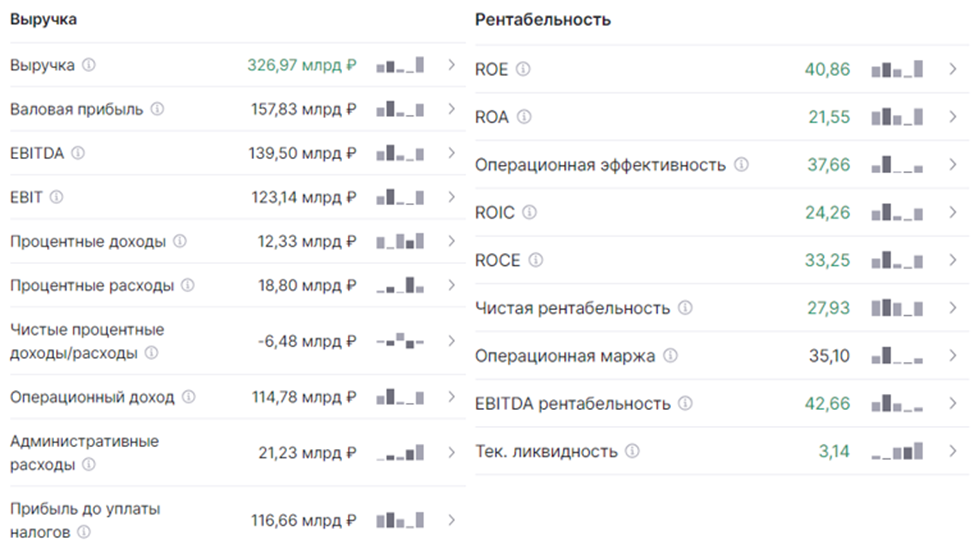

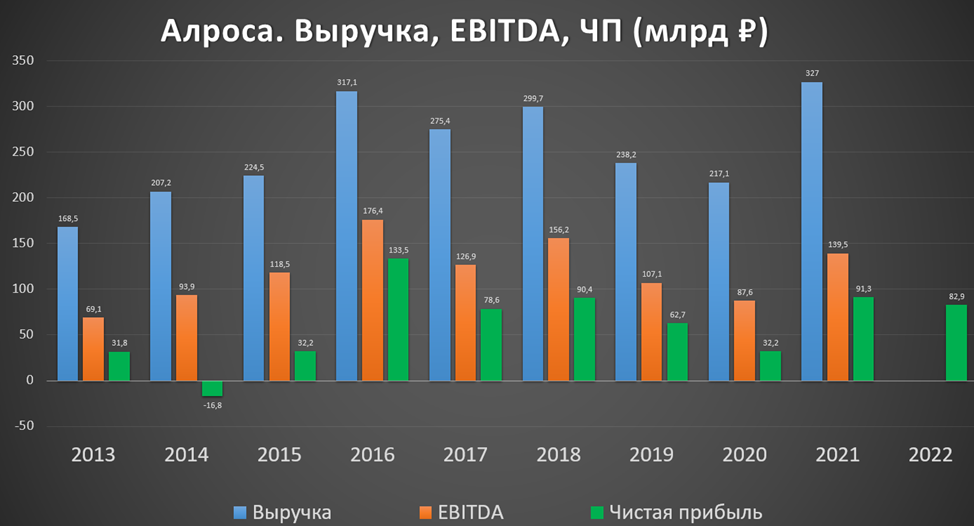

Последние данные были раскрыты еще за 2021 год – тогда Алроса заработала 327 млрд рублей выручки, получив 91,3 млрд чистой прибыли. Прошлые годы были тоже успешными, компания стабильно получала прибыль.

По оценке БКС, в 2022 году Алроса могла заработать 1,07 млрд долларов чистой прибыли, а в 2023-м – получит ее на уровне 1,05 млрд долларов. Выручка составит 4,06 млрд долларов.

Прогноз дивидендов Алроса в 2023 году

Согласно дивидендной политике, Алроса делает выплаты акционерам дважды в год. Это значит, что ближайшая выплата (если она будет), будет относиться к 2022 году в целом. Сейчас никаких официальных заявлений нет, равно как и неизвестно ничего о чистой прибыли компании за прошлый или текущий год.

Прогнозы дивидендов Алроса в 2023 году по результатам 2022-го такие:

- «Финам» ждет выплату в 6 рублей на акцию;

- УК «Доход» прогнозирует дивиденды в размере 6,5 рублей;

- БКС пишет, что выплата дивидендов Алроса в 2023 году будет зависеть от желания государства получить дополнительный доход в бюджет (как акционер), пока перспективы не просматриваются;

- «Тинькофф Инвестиции» пишут, что если компании придется заплатить повышенный НДПИ, то дивидендов не будет.

Что касается выплаты налога, то недавно предложенные поправки заставят Алросу уплатить дополнительно в бюджет 19 миллиардов рублей в течение 2 месяцев. Деньги пойдут на пополнение федерального бюджета и бюджета Якутии. Как полагают аналитики, сумма выплаты может достигнуть 40% от свободного денежного потока компании. Поэтому дивиденды в такой ситуации находятся под вопросом.

Кроме того, компания рискует попасть под новый разовый сбор со сверхприбыли крупных компаний. Если он будет принят в том виде, в котором его предлагают, Алроса уплатит 5% или 10% от дополнительной прибыли за 2021 и 2022 годы (если прибыль была). И это, наряду с дополнительным сбором по НДПИ, может негативно сказаться на вероятности выплаты дивидендов.

Читайте наши прогнозы по дивидендам в 2023 году в других наших статьях:

- Газпром,

- Сбербанк,

- Роснефть,

- Сургутнефтегаз,

- Совкомфлот,

- Магнит,

- МТС,

- Аэрофлоть,

- НЛМК,

- Татнефть,

- Лукойл,

- Башнефть,

- Новатэк.

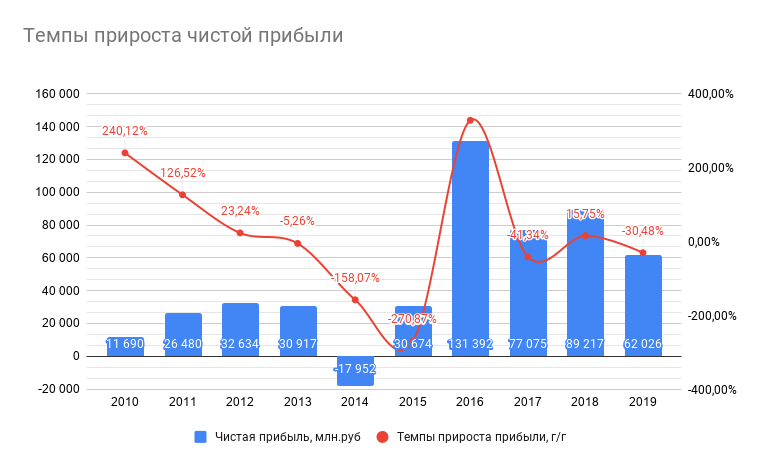

Анализ прибыли компании «Алроса»

2014 год оказался тяжёлым почти для всех российских компаний и «Алроса» не стала исключением. Убыток в 2014 году связан с переоценкой кредитов, номинированных в иностранной валюте.

На этом отрицательное воздействие девальвации рубля на компанию закончилось, за 2015 и 2016 годы «Алроса» сократила долговую нагрузку до комфортного уровня и продемонстрировала рост чистой прибыли, адекватный размеру девальвации рубля.

Формально, «Алроса» в плане стабильности прибыли ну удовлетворяет требованиям Бенджамина Грэма для пассивных и активных инвесторов, однако, убыток 2014 года компания допустила по причинам, которые от неё не зависели и быстро его отыграла.

Темпы прироста чистой прибыли компании «Алроса»

Темпы прироста чистой прибыли компании «Алроса»

Прибыль есть, но так себе

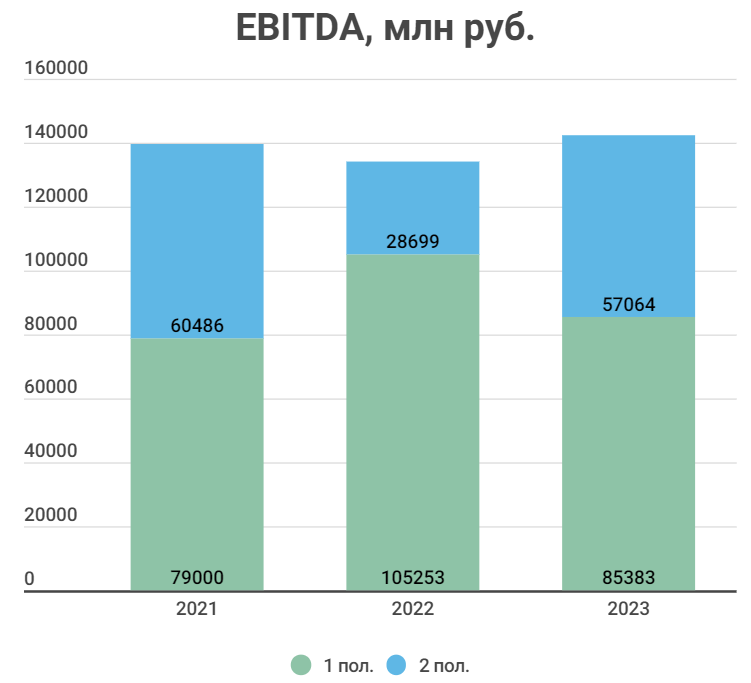

Финансовый отчет по международным стандартам финансовой отчетности вызывает у инвесторов интерес по простой причине: исходя из него собрание акционеров решает, платить ли дивиденды. Именно тут прописаны такие показатели, как прибыль, свободный денежный поток, чистый долг и EBITDA. Разберемся, что к чему.

Прибыль «Алроса» за прошедшее полугодие составила 55,6 млрд рублей. Казалось бы, все хорошо, компания может генерировать кеш. Но если сравнивать с показателями годом ранее, то прибыль ниже почти на 30 млрд рублей или 25 %. Во многом такое положение дел связано с увеличением налога на добычу полезных ископаемых (НДПИ) до 9,5 млрд рублей в месяц.

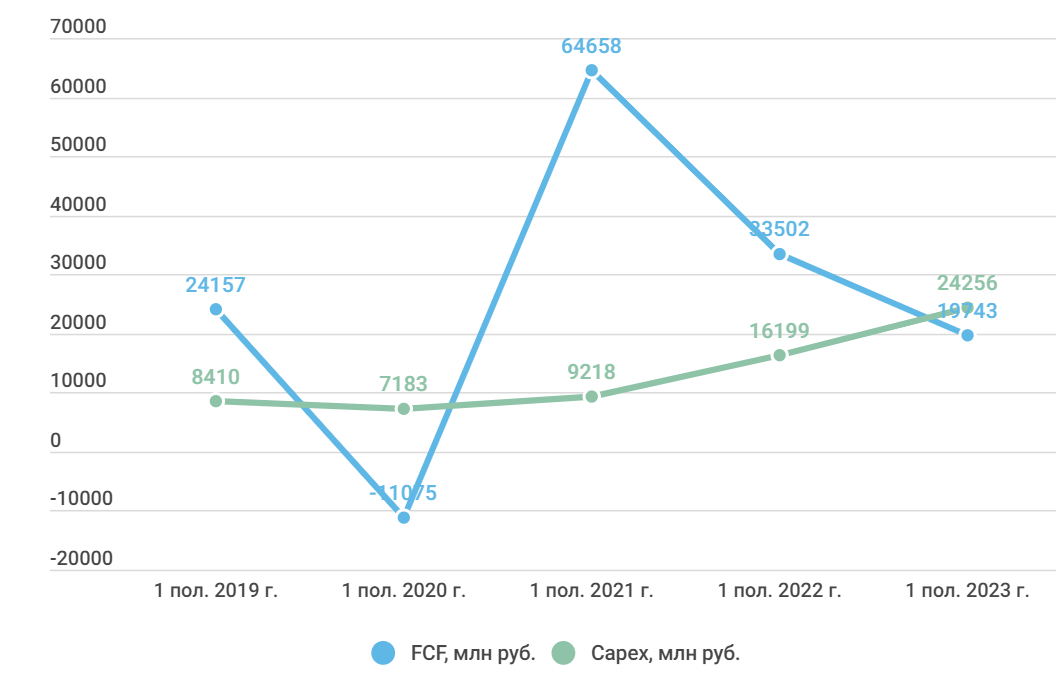

Снизился на 35 % и свободный денежный поток, составив 19,6 млрд рублей. При этом капитальные затраты выросли почти на 40 %, до почти 25 млрд рублей. Чистый долг составил 5,6 млрд рублей.

Вице-президент аналитической компании «Борселл» Ольга Веретенникова:

— «Алроса» — крупнейшая алмазодобывающая компания, является мировым лидером не только по объему добычи алмазов, но и по объему запасов. В 2022 году, несмотря на санкционное давление, компания успешно наращивала производство и продолжала реализовывать алмазы на международном рынке. С начала года акция компании прибавила в стоимости почти 50 %. Основной рост пришелся на летние месяцы. Положительное влияние на динамику оказало ослабление рубля. Компания является экспортером и основную выручку получает в валюте, затем конвертирует в рубли по выгодному курсу. Но основные издержки компании чаще всего остаются рублевыми.

Короче, основные показатели снизились. Согласно своей дивидендной политике, «Алроса» направляет не менее 50 % прибыли по МСФО на выплаты акционерам, при условии, что соотношение чистый долг/EBITDA составляет не менее 1,5. При этом базой расчета размера дивиденда является тот самый свободный денежный поток. О чем это говорит? Как минимум, что инвесторы ожидали лучшего отчета и более высоких потенциальных дивидендов.Но стала ли отчетность единственной причиной снижения стоимости акций?

Перспективы «Алроса»

С точки зрения фундаментального анализа, компания остается интересной в долгосрочной перспективе. До максимальной отметки — 153,73 рубля, показанной в сентябре 2021 года, — все еще далеко: около 74,5 %. Если посмотреть на ситуацию в долларах, то запас еще больше. В сентябре 2021 года доллар стоил 72-72 рубля, таким образом одна акция «Алроса» стоила более 2 долларов. В августе 2023 года она стоит менее 1 доллара.

С точки зрения технического анализа картина неоднозначная. С одной стороны, акции продолжают находиться в восходящем тренде и торгуются выше 50-дневной (обозначена синим цветом). С другой, приверженцы японских свечей могут возразить: 14 августа сформировано , которое сигнализирует о развороте. Чтобы опровергнуть данный паттерн, необходимо преодолеть его максимум — 93,7 рубля. Эта отметка является и текущим уровнем сопротивления. Уровень поддержки — 82-83 рубля. Наглядно это можно увидеть из дневного свечного графика:

Короче говоря, «Алроса» продолжает генерировать прибыль, несмотря на санкции. При этом показатели 2023 года значительно уступают показателям 2022 года. В долгосрочной перспективе компания выглядит привлекательной для вложений, но в краткосрочной вполне вероятна коррекция.

Прогноз по акциям Алроса в 2023 году

Как одна из двух основных алмазодобывающих компаний мира (наряду с De Beers), Алроса исторически имела хороший потенциал роста. Ведь алмазы используются и в ювелирном деле, и в промышленности, а больше их взять просто негде.

Начиная с 2014 года, акции компании в целом стабильно росли за исключением ряда периодов:

- в 2017 году произошла масштабная авария на руднике «Мир»;

- в 2020 году Алросе пришлось остановить работу рудника из-за коронавирусной инфекции, что резко обрушило ее бумаги;

- в 2022 году, как и все остальные компании, Алроса попала под санкции, а ее бумаги экстренно распродавали инвесторы.

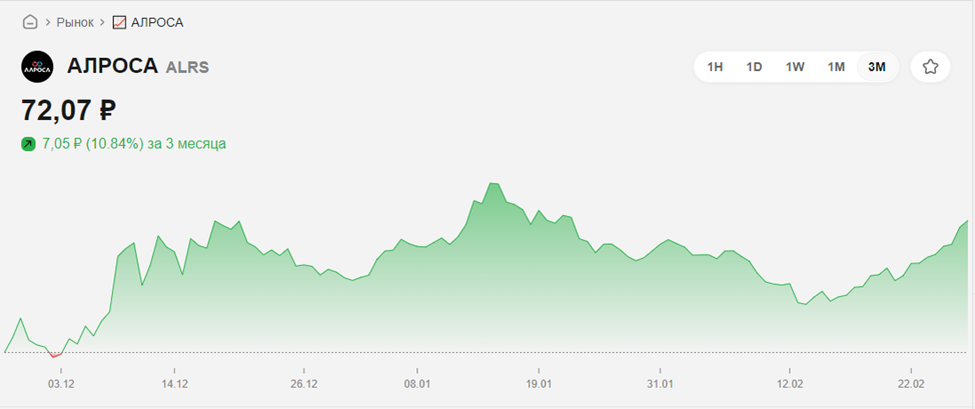

Позже ситуация стала выравниваться, однако до докризисных цен на уровне 140 рублей за бумагу еще очень далеко:

На сегодняшний день стоимость акций Алроса составляет порядка 67 рублей. С начала года бумаги показывают медленный, но уверенный рост:

Алмазы используются как защитный актив в период кризиса, поэтому сейчас спрос на них будет расти. А за спросом вырастет и цена на драгоценные камни, соответственно, и выручка компании, и как итог – это может положительно сказаться на курсе ценных бумаг.

Прогноз по акциям Алроса в 2023 году от экспертов такой:

- По мнению аналитиков БКС, компания продолжает активно набирать обороты и уверенно держится на плаву. Ожидается, что цены на акции будут умеренно расти и дальше, превысив 70 рублей.

- «Финам» пишет, что акции могут пойти в рост, однако по ним сохраняются серьезные риски – компания не раскрывает отчетность, есть вопросы с дивидендами, а вскоре она может попасть под новые санкции от G7.

Поэтому, хотя текущий курс акций и оцениваются ниже рынка, их покупка сейчас – определенный риск.