Стоимость компании

Тут есть некоторая проблема. Не совсем понятно, с кем QIWI можно сравнить. Типичной IT-компанией QIWI всё-таки не является по структуре своих доходов. С Yandex и Mail не совсем корректно будет данную компанию сравнивать, потому что это слишком разные бизнесы. С банками тоже особенно не сравнишь. Что Сбербанк, что Тинькофф, по сути, являются конкурентами. Но их основной бизнес строится вовсе не на комиссиях от транзакций.

Некоторую аналогию по структуре бизнеса можно провести с американской компанией PayPal. Но даже тут сравнивать будет не совсем корректно, потому что PayPal заточен на всю электронную торговлю, тогда как QIWI имеет довольно специфичную базу предприятий, с которых взимается комиссия. Кроме того, PayPal в 31 раз крупнее. За 2019 год американская платёжная система пропустила через себя более чем 46 триллионов рублей, а QIWI — всего лишь 1,5 триллиона рублей. Конечно, это несопоставимый масштаб.

Наверное, отчасти — из-за вот этого факта, отчасти — из-за неспособности стабильно показывать прибыль, и, конечно же, из-за ярлыка «российская финансовая компания» и определяется такая низкая оценка компании по мультипликаторам. Если сравнить с PayPal, то здесь, конечно, налицо недооцененность.

Если сравнивать с предыдущими показателями самой компании QIWI, то сейчас она оценивается ближе к своей средней стоимости. Мультипликаторы немножечко выровнялись.

Что будет с бумагами QIWI?

Делистинг бумаг компании означает, что они останутся «мертвым грузом» на руках акционеров. Как поясняет Романович, они могут продавать и покупать акции компании, но не через ту же Мосбиржу.

Помимо акций, на Мосбирже торгуются облигации QIWI — они в «черный день» для холдинга, 21 февраля, падали более чем на 60% (от стоимости номинала). Паника закончилась, вернув долговые бумаги холдинга на уровень 50% от номинала — что, в общем-то, и характеризует оценку перспектив эмитента.

В этом случае перед владельцем облигаций QIWI встает тот же выбор: продать с убытком и забыть или, осознавая риски, продолжать ждать новостей от эмитента.

QIWI: разбираемся в проблемах

Когда-то мне QIWI казалась перспективной дешевой компанией. Потом я подробно разобрался в ней и продал акции (с прибылью). QIWI уникальная компания на рос. рынка: ее уникальность в том, что это компания со сжимающимся бизнесом. Причем сжимание идет прям реально по всем фронтам одновременно: Выручка сократилась на ярд из-за отчуждения неудачных активов: продажи «Совести» и закрытия «Рокетбанка» Количество активных кошельков QIWI за год сократилось на четверть Наезд от ЦБ в декабре 2020 сократил объемы транс-граничного е-коммерса Новое регулирование в области спортивных ставок может прям весь ставочный поток QIWI накрыть медным тазом (они сами пишут)

Это все привело к тому, что текущий EV/EBITDA компании = 0,5 а P/E = 4

И вероятно это не предел дешевизны. Пока траектория бизнеса вниз, инвесторы будут выходить и давить цену, которая может дойти до очень интересных уровней. При капе 43 ярда у компании 35 ярдов чистого кэша. Если очистить его от всяких обязательств, по моим прикидкам остается где-то ярдов 20, то есть примерно половины цены.

Главная проблема отчета — это прогноз показателей на 2021 год:

Еще один негатив тут:

Посмотрел: в 1 квартале уже произошло падение на 24% до 16,6 млн, как видим, за квартал еще 1 млн клиентов потеряли. Причина вроде в ограничениях ЦБ. Что смущает: активные аккаунты — это аккаунты, которые имеют хотя бы 1 транзакцию за последние 12 месяцев. Как меры принятые ЦБ в декабре могли привести к снижению числа активных аккаунтов, если прошло только полгода?

В принципе, аналогичный прогноз был и по итогам 1 квартала, этот даже немного лучше оказался. Но, как мне показалось, QIWI раскрыли первый раз объемы ставочного бизнеса, который с конца сентября из-за вступления в силу нового регулирования может совершенно поменяться в худшую сторону . Так вот все что связано со ставками составляет аж 37% чистой платежной выручки QIWI или 3,37 млрд по итогам 1 полугодия. Из этого объема на ЦУПИС приходится 23%. ЦУПИС — это одна из двух СРО на рынке официального беттинга в России, через которую идут ставки. Так вот с сентября ЦУПИС этот может закрыться так как новый закон о ставках предусматривает создание государственного центрального регулятора. Подробнее почитать можно тут. QIWI пишет неопределенно: изменения законодательства могут негативно отразиться на: выручке, прибыли, марже, и числе активных кошельков . Я так понял, что надо готовиться к худшему и в модели закладывать потерю примерно 4-5 ярда выручки в год, что соответственно приведет к серьезной потере экономики компании.

Но вроде как даже при самых худших сценариях прибыль компании не должна упасть ниже 5 ярдов в год. Из позитивного: запрет на трансграничные операции от ЦБ перестал действовать в июне, поэтому эти операции должны по идее плавно начать восстанавливаться, хотя конечно полугодовой простой меняет пользовательские привычки и вряд ли восстановление будет быстрым (если вообще будет).

Если смотреть на показатели QIWI, то ничего страшного пока в них не видно:

https://smart-lab.ru/q/qiwi/f/q/MSFO/revenue/

А теперь представьте, что из этих столбиков уйдет 1 млрд в квартал, связанный с деятельностью ЦУПИС. Прибыль пока тоже выглядит ОК: https://smart-lab.ru/q/qiwi/f/q/MSFO/net_income/

Резко выросла статья «money remittances», то есть денежные переводы. За год со 142 млрд руб до 243 млрд руб. Оплата телефонов упала на 32% до 29 млрд руб Чистая выручка по е-коммерсу упала на 15% до 2,3 млрд руб Чистая выручка по фин.услугам упрала на 49% до 0,16 млрд руб Доходность платежей упала с 1,33% до 1,08%.

Падение доходности платежей 2 причины: Снижение доходности Е-Коммерс платежей Временные ограничения ЦБ на маржинальные транс-граничные операции

Итак, денежные переводы выросли так как: Резко выросли переводы с киви-кошелька на карты мастеркард, VISA и МИР. (+109%г/г) Как вы думаете почему? выплаты выигрышей ставок на киви-кошельки +59%г/г B2B2C транзакции +135%г/г (продукт для самозанятых)

Не совсем я понял что стало причиной бурного роста переводов… ТО есть корень этих явлений для меня остается не ясным.

P/E рекордно низкий smart-lab.ru/q/qiwi/f/q/MSFO/p_e/

EV/EBITDA станет отрицательным скоро.

В общем, я бы назвал в целом ситуацию с QIWI интересной, заслуживающей некоторого внимания и проработки.

Сколько еще инвесторы будут выходить из сокращающейся компании? Думаю процесс может продолжиться и цена может сложиться непрогнозируемо. Поэтому я бы тут последил какое-то время за процессом.

Nasdaq удовлетворила апелляцию Qiwi

Платежная система Qiwi объявила об удовлетворении администрацией американской биржи Nasdaq апелляции на решение о делистинге акций компании. Условием продолжения листинга является разделение бизнеса компании на российский, которым займется АО «Киви», и международный (Qiwi plc).

У Qiwi plc уровень дохода от операций в России должен быть менее 5%. Согласно поставленным Nasdaq условиям, к 30 июля 2023 г. Qiwi должна завершить выделение российских активов в АО «Киви».

К 30 августа 2023 г. должно быть завершено завершено выделение АО «Киви» из структуры Qiwi plc, а также подготовлена обновленная финансовая отчетность Qiwi. Для этого потребуются получение разрешений от регулирующих органов, включая Центробанк. К 11 сентября Qiwi должна представить в Nasdaq отчет о проделанной работе, после чего торги акциями компании могут возобновиться.

Фото: mobilinchen / Фотобанк Фотодженика

Qiwi сможет возобновить торги своими акциями на бирже Nasdaq, но для этого ей придется разделить бизнес на российский и международный

«В это беспрецедентное время компания продолжает действовать в интересах всех заинтересованных сторон, включая акционеров, инвесторов, клиентов, продавцов, деловых партнеров, сотрудников, — заявили в компании. — Разделение российского и международного бизнеса Qiwi является для нас логичным и планомерным шагом с учетом текущей экономической и геополитической ситуации. Развитие АО «Киви» в России не будет зависеть от требований иностранных юрисдикций. QIWI Plc получит большую свободу и мощный импульс для развития, включая органический рост и покупку других бизнесов, что создаст предпосылки для справедливой оценки компании на международных рынках».

Анализ влияния решений биржевых регуляторов на российский финансовый рынок

С 27 февраля 2024 года Московская биржа приняла решение исключить депозитарные расписки QIWI из состава индексов акций, вызвав немалый резонанс в инвестиционном сообществе. Этот шаг стал следствием ряда изменений в структуре группы QIWI и решения Центрального банка России о лицензировании Киви-банка, ранее входившего в состав группы. Для профессионалов финансового рынка, эти изменения означают новые вызовы и возможности.

Исключение депозитарных расписок QIWI из основных индексов Московской биржи, включая индекс Мосбиржи и индекс РТС, а также ряд других индексов, является значимым событием, которое требует внимательного анализа. Пересмотр состава индексов может повлиять на инвестиционные стратегии фондов и портфелей, а также на общую динамику фондового рынка.

С 29 января 2024 года депозитарные расписки QIWI были переведены в третий уровень листинга Московской биржи, что также имеет значительное значение для инвесторов. Переход в третий уровень листинга может сказаться на ликвидности инструмента и привести к изменению интереса со стороны инвесторов, а также к изменению курса акций QIWI.

Решение Центрального банка о лицензировании Киви-банка, который ранее был частью группы QIWI, также оказало существенное воздействие на российский финансовый сектор. Отзыв лицензии у Киви-банка может повлечь за собой изменения в банковской сфере и повлиять на доверие к другим финансовым учреждениям.

В целом, эти события стимулируют дополнительное обсуждение и анализ в рамках финансового сообщества. Инвесторы, аналитики и участники рынка должны тщательно изучить последствия этих решений и принять меры для адаптации к новым условиям. Уникальные вызовы, представленные этими событиями, могут также стать возможностями для тех, кто готов принять вызов и адаптироваться к новым реалиям финансового рынка.

Важно отметить, что реформы на Московской бирже и решения регуляторов отражают широкие тенденции и вызовы, с которыми сталкиваются финансовые рынки не только в России, но и во всем мире. Переход к более строгим нормам и стандартам регулирования, а также стремление к повышению прозрачности и ответственности становятся все более актуальными в условиях современной экономической среды

Для инвесторов и участников финансового рынка важно оценить текущую ситуацию и принять необходимые меры для минимизации рисков и максимизации возможностей. Это может включать в себя пересмотр инвестиционных стратегий, укрепление контроля за портфелем активов и повышение уровня информированности о текущих событиях и тенденциях на рынке

Сложившаяся ситуация также подчеркивает важность для компаний и финансовых учреждений строгого соблюдения законодательства и норм корпоративного управления, а также необходимость постоянного совершенствования в области управления рисками и контроля за деятельностью. В конечном итоге, изменения на Московской бирже и решения регуляторов представляют собой вызов, который может быть успешно преодолен благодаря адаптивности и гибкости участников рынка

Реформы, хотя и сопряжены с определенными трудностями, могут также стать стимулом для дальнейшего развития и совершенствования финансовых институтов и практик

В конечном итоге, изменения на Московской бирже и решения регуляторов представляют собой вызов, который может быть успешно преодолен благодаря адаптивности и гибкости участников рынка. Реформы, хотя и сопряжены с определенными трудностями, могут также стать стимулом для дальнейшего развития и совершенствования финансовых институтов и практик.

Где и как купить акции сегодня

Акции QIWI продаются на американской фондовой бирже NASDAQ и на Московской бирже (в виде американских депозитарных расписок). Ниже я детально рассмотрю способы покупки акций.

Через российского брокера

Приобрести акции вы можете через российского брокера, имеющего прямой выход на Московскую биржу. Их можно купить и на бирже NASDAQ, но для этого вы должны иметь статус «квалифицированного инвестора», то есть у вас на счету должно быть не менее 6 млн рублей. К тому же местные брокеры предпочитают покупать акции иностранных компаний через свои зарубежные представительства.

Поэтому проще купить акции на Московской бирже

При выборе брокера обращайте внимание на размер взимаемой комиссии и минимальной суммы для пополнения счета. Все операции по открытию и пополнению счета доступны онлайн через мобильные приложения брокеров.

- Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Через банк

Такие крупные отечественные банки, как Сбербанк, Газпромбанк и ВТБ торгуют акциями компаний, однако это не входит в перечень основных направлений их бизнеса. К тому же банки предпочитают оперировать крупными суммами.

Напрямую в компании, у частного лица или фирмы

Купить акции напрямую у эмитента не представляется возможным. Вы можете приобрести их у физических либо юридических лиц, составив договор о купле-продаже. Однако необходимость проверки бумаги на подлинность и заключение сделки займет много времени.

Поэтому лучше всего доверить покупку лицензированным брокерам.

О компании QIWI

QIWI — это ведущий провайдер финансовых сервисов в России и странах СНГ. На сегодняшний день компания объединяет под своим брендом следующие направления:

- электронный кошелёк

- банк для предпринимателей

- платёжные терминалы

- другие потребительские сервисы

Если я сейчас вам скажу, что для того чтобы пополнить баланс телефона, необходимо отстоять длиннющую очередь в салоне или ларьке или купить особую скретч-карту и отправить длинный номер своему оператору в сообщении, вы, наверное, подумаете, что я схожу с ума! Но ещё в начале 2000-х гг. это была суровая реальность. Выживали как могли, как говорится.

С решением проблемы пришла компания под названием ОСМП — объединённая система моментальных платежей. Компания была основана Андреем Романенко не без помощи Сергея Солонина. Компания начала устанавливать платёжные терминалы, которые позволяли не только пополнять баланс мобильного телефона, но и оплачивать различные услуги.

В 2007 году происходит слияние компаний ОСМП и iPort — это компания, которая как раз-таки и продавала те самые скретч-карты. Владельцем компании iPort был фонд под названием Digital Sky Technologies Юрия Мильнера и Бориса Кима, нынешнего гендиректора компании QIWI.

Компании удалось довольно быстро занять лидирующую позицию на рынке. Но, благо, тогда он был относительно свободен. Помогли в этом брендированные, яркие, запоминающиеся терминалы QIWI и бизнес-модель, которая была построена по агентской схеме. QIWI не устанавливала терминалы самостоятельно. Она продавала их владельцам хлебных точек, давая возможность получать процент с каждой транзакции. Таким образом, компания сумела быстро разрастись, при этом не прикладывая к этому особенных усилий.

В 2008 году появляется QIWI-кошелёк, который сделал использование сервиса ещё удобнее и эффективнее.

В 2013 году компания QIWI размещает свои акции на бирже NASDAQ, проводит IPO и параллельно также размещается на Московской бирже.

В последние несколько лет компания QIWI пытается расширить свой бизнес, освоить новые рынки. Но не всё в этих попытках идёт гладко. В дальнем зарубежье компания не сумела закрепиться. А 2 больших стартапа, на которые возлагались надежды, в прибыль выйти не сумели.

Показатели отчетности Qiwi банка

За 2020 г. капитализация компании составляет около 50 миллиардов руб. При этом стоимость активов компании за первые 3 квартала 2020 г. составила около 74 миллиардов руб. За достаточно длительный период времени компания демонстрирует значительные темпы роста выручки. За 2018-2019 гг. они составили 28,5%. За 2017-2018 гг. выручка выросла на 46,4%. Закредитованность компании (отношение всех долгов ко всем активам) при этом достаточно низкая и составляет всего 58,2%. Компания демонстрирует высокие показатели рентабельности (среднее за 5 лет ROE составляет почти 18%, ROA 7,61%) – это говорит об эффективности менеджмента. Ключевые мультипликаторы также достаточно выгодно выделяют компанию из отрасли. P/E = 4,63 (в отрасли 28,36); P/S = 1,24 (в отрасли 6,82). Таким образом, можно говорить о недооценке акций Qiwi, по сравнению с индустрией.

Техническая картина акций Киви

Акции Киви сегодня

Акции Киви сегодня

С технической же точки зрения, диапазон поддержки в акциях Киви располагается на уровне 700-800 руб. за акцию. Акции находятся в долгосрочном «боковике» с верхней границей около 1500 руб. за бумагу. Падение бумаг компании привело к тестированию нижней границы диапазона, что позволяет в дальнейшем рассчитывать на разворот.

Выводы: тот случай, когда «и хочется и колется». Если закрыть глаза на регуляторные препоны, то и с фундаментальной и с технической точек зрения акции компании выглядят привлекательно. Однако, последние события заставляют задуматься о рисках, а значит, делают эти бумаги не интересными для тех, кто к ним не толерантен. Что делать в этой ситуации? Каждый должен решить сам.

Как КИВИ Банк уронил российский рынок

Уходящая неделя была богата на события: прежде всего, речь о западных санкциях, введенных 23 февраля, — инвесторы ожидают, как в понедельник на них отреагирует российский рынок. Тем более что он уже продемонстрировал падение 21 февраля, когда ЦБ сообщил о прекращении банковской деятельности КИВИ Банка. На фоне этих неожиданных новостей вниз пошли и индекс Мосбиржи (на 2%), и «голубые фишки».

Однако лидером этого падения ожидаемо оказались бумаги QIWI: на фоне отзыва лицензии у КИВИ Банка и прекращения работы популярных систем QIWI и Contact (через последний, например, пользователи могли переводить деньги за рубеж) акции QIWI «просели» в течение дня на 50%. К концу торгов они вернулись на уровень минус 40%, но для владельцев бумаг это вряд ли стало утешением.

Что влияет на цену акций

На стоимость акций эмитента влияет множество факторов, в том числе:

- текущая ситуация на фондовом рынке;

- состояние экономики страны;

- новости мировой политики;

- перспективы компании.

Перспективы компании

Группа QIWI и банк «Открытие» создали совместное предприятие под названием АО «Точка». Новое предприятие будет развивать «Точку» – цифровой банкинг группы. Корпоративному сектору предлагаются следующие виды услуг: открытие счета, сервисы в сферах бухгалтерского дела и налогообложения, проекты по заработной плате, операции с валютой и пр.

В 2019 г. QIWI объявил о запуске сервиса для самозанятых граждан России. Он призван облегчить взаимодействие с налоговой службой и клиентами. Самозанятые могут удаленно встать на учет в ФНС, указать свои доходы, а также получать плату от клиентов. Проект будет работать в тестовом режиме в Москве, Московской и Калужской областях и Татарстане.

Компания намерена развивать сферу блокчейна. Это направление будет курировать специальное выделенное дочернее предприятие ООО «Киви Блокчейн Технологии».

Аналитика и прогноз по бумаге

По итогам первого квартала 2019 г. компания достигла рекордных показателей:

- выручка выросла на 31 % и составила 82,9 млн долларов США;

- скорректированная чистая прибыль достигла 25,5 млн долларов США (рост на 53 %).

Показатели превысили изначальный прогноз менеджмента. Их удалось достичь благодаря сегменту платежных услуг. Новые проекты компании в сфере онлайн-банкинга и потребительского кредитования («Точка», «Рокетбанк» и «Совесть) все еще остаются убыточными.

Однако отмечу, что размер чистых убытков по этим направлениям существенно сократился по сравнению с I кварталом прошлого года.

По итогам 2019 г. руководство ожидает рост выручки на 15 % по сравнению с показателями за 2018 г. Скорректированная чистая прибыль увеличится на 40–50 %. В сегменте платежных услуг ожидается прирост в размере 25 %.

После выхода позитивного отчета аналитики начали советовать покупать акции. В дальнейшем они ожидают роста котировок и считают акции QIWI одними из самых перспективных ценных бумаг для инвестирования на российском фондовом рынке.

Альтернатива в этой отрасли

Главные конкуренты QIWI в отрасли электронных платежных систем – Яндекс.Деньги, Webmoney и PayPal.

QIWI выгодно отличается от конкурентов понятным интерфейсом и разветвленной сетью терминалов, которые принимают наличные для пополнения электронного кошелька.

Финансы QIWI

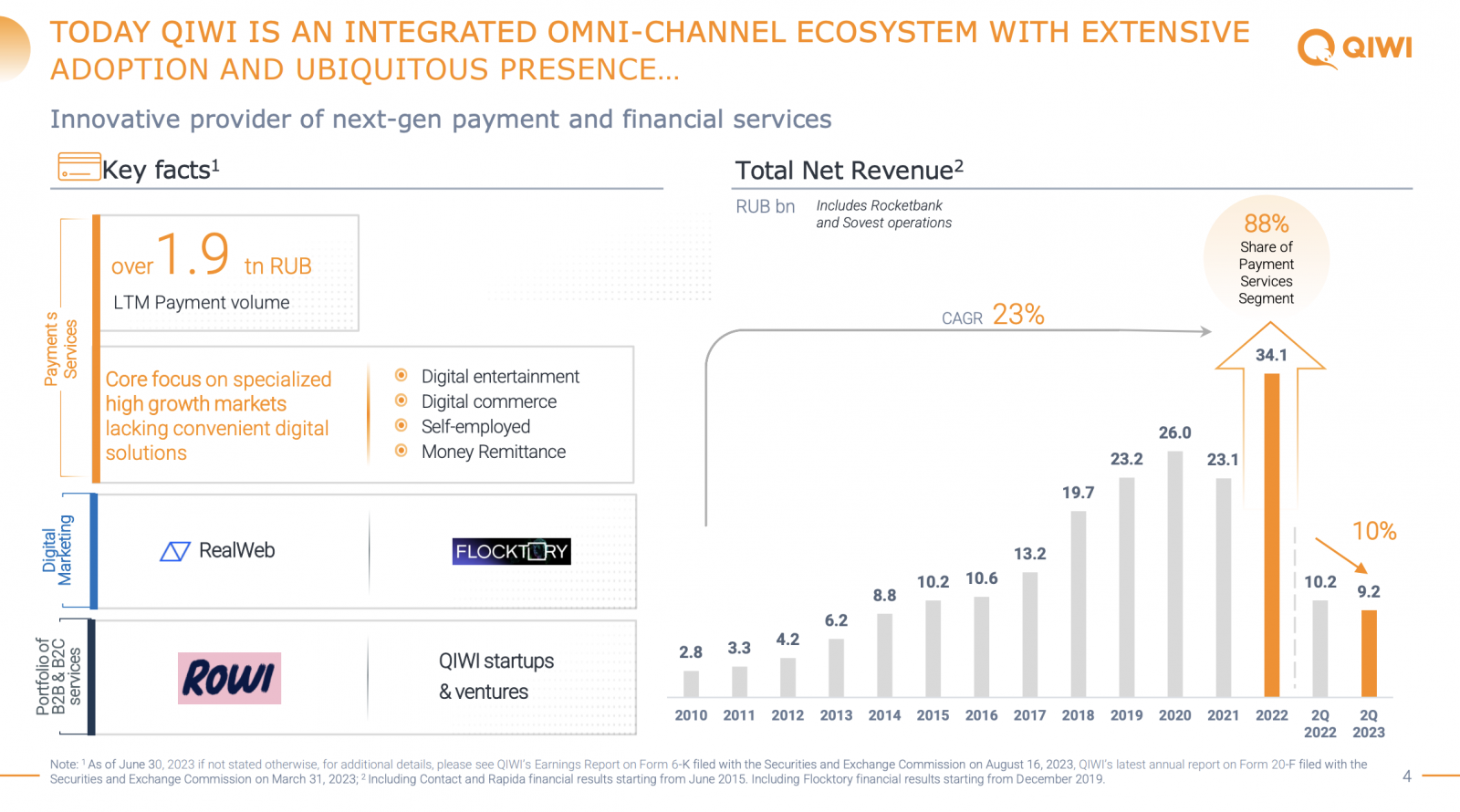

Выручка компании растёт хорошими темпами. С 2015 года показатель прибавил более 130%. Но операционная и чистая прибыль такими хорошими результатами похвастаться не могут. По чистой прибыли никакого роста уже давно не наблюдалось. Менеджмент объясняет это тем, что сейчас компания находится в инвестиционном цикле и все свободные деньги бросает на развитие.

К главным таким инвестициям относятся 2 проекта:

- Рокетбанк

- Совесть

Эти 2 проекта и съедали значительную долю прибыли. Поэтому менеджмент принял вполне рациональное решение избавиться от проектов. Это уже дало свои плоды. По результатам 2 квартала, скорректированная чистая прибыль компании заметно подросла и составила почти 2,8 миллиарда.

В следующем квартале Рокетбанк и Совесть вообще не будут фигурировать в отчёте. Это ещё больше отразится на маржинальности бизнеса QIWI, соответственно, в лучшую сторону.

Ещё одно убыточное направление включает в себя 2 относительно весомых проекта, которые всё-таки приносят прибыль:

- Банк Точка — это совместное с Открытием предприятие

- Факторинг ПЛЮС — это сервис по финансированию бизнесов

К убыточному направлению можно также отнести различные венчурные проекты, которые утягивают прибыль всего сегмента в отрицательную зону.

В остальном у компании всё неплохо. Конечно, пандемия какое-то определённое влияние на выручку оказала, потому что отменились спортивные матчи — и стало не на что ставить. Но QIWI сумела сократить многие операционные и валовые расходы. Вкупе с избавлением от неэффективных проектов, стартапов это привело к хорошим финансовым результатам.

Прогноз на 2020 год выглядит довольно оптимистично. Менеджмент компании считает, что сможет показать рост выручки на 7-15%, а рост скорректированной чистой прибыли — на 35-50% по итогам года.

С точки зрения долговой нагрузки, у QIWI проблем нет. Чистый долг отрицательный, денег хватает.

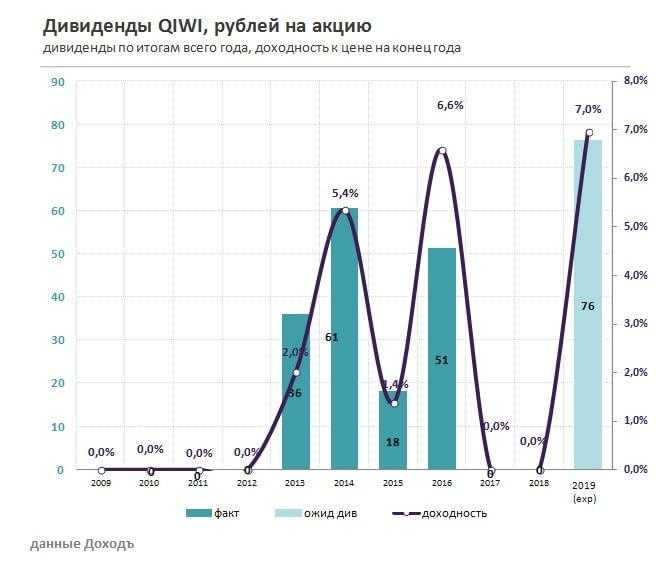

QIWI ещё и платит дивиденды. Выплаты, правда, крайне нерегулярные, но всё-таки они есть. У компании нет строгой дивидендной политики. В 2020 году целевой уровень дивидендов был обозначен как минимум в 50% от скорректированной чистой прибыли. По итогам года ожидаются выплаты в 80-90 рублей на акцию. При цене бумаги почти в 1400 рублей доходность составит под 6%. Реестр будет закрыт 22 сентября. Компания направит примерно 25 рублей на акцию, или 33 цента (в иностранной валюте).

Динамика курса за все время

Ценные бумаги QIWI с мая 2013 торгуются на бирже NASDAQ, с октября того же года − на Московской бирже (МБ).

В 2013 году акции выросли с $16,17 до оказавшихся историческим максимумом $55,86. Именно первым покупателям бумаг на NASDAQ, продавшим их на пике стоимости, удалось больше всего заработать на спекуляциях.

В 2014 котировки пошли вниз, снова поднялись − до $51,20, но далее вернулись к медвежьему тренду до $20,06. В 2015 бумаги опять то росли, но только до $34,66, то падали до $15,22.

В дальнейшем акции демонстрируют меньший диапазон увеличения-снижения стоимости:

- 2016 − $10,65−16,28;

- 2017 − $12−25,2;

- 2018 − $11,71−19,11.

В текущем году акции QIWI уже одолевали на NASDAQ максимум года прошлого − $21,12, а ниже $12,96 не снижались.

На МБ торги ведутся де-факто не акциями, а производным финансовым инструментом − депозитарными расписками (ADR), эмитированными в российской валюте. По ним тоже начисляются дивиденды.

Уход из России в обмен на возвращение на Nasdaq

Апелляция Yandex, наоборот, была удовлетворена. Но, как и в случае с Qiwi, Nasdaq поставил условием разделение бизнеса на российский и международный. Планируется, что российские бизнес «Яндекс» будет передан в отдельную структуру, контроль над которой получит менеджмент. Затем в российский «Яндекс» будет привлечена группа инвесторов.

У головной структуры Yandex останутся активы, связанные с беспилотным транспортом, большими данными, облачными технологиями и образовательными платформами. Также Nasdaq возобновил торги акциями Nexters: это стало возможным после того, как компания покинула Россию.

Акции QIWI

Начнем с того, что никаких акций QIWI на российском фондовом рынке нет. Зато есть депозитарные расписки, ADR. Это связано с тем, что юридически QIWI зарегистрирована на Кипре.

Ценные бумаги торгуются на Московской бирже под одноименным тикером QIWI. Их количество в свободном обращении составляет около 63 млн. Капитализация компании — 42 млрд рублей. Крупнейшим акционером является бизнесмен Сергей Солонин, доля которого превышает 70 %.

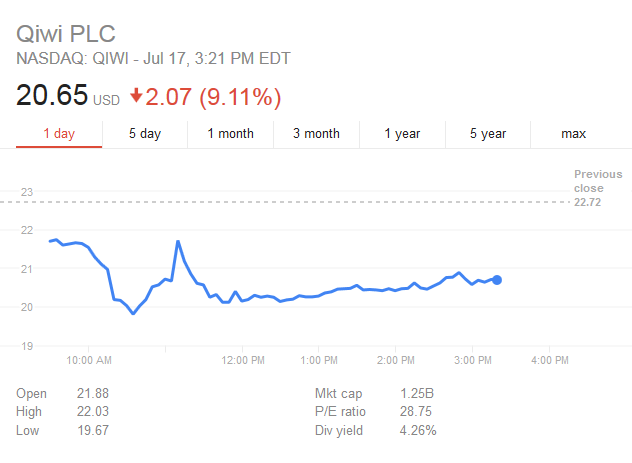

ADR компании с декабря 2013 по июль 2022 года упали более чем в 8,6 раза. Однако после этого начался подъем. За год с июля 2022 по июль 2023 стоимость QIWI возросла почти в 2,5 раза.

Около месяца QIWI находилась в боковике. Так продолжалось ровно до того момента, пока внезапно 26 июля ЦБ РФ принудительно не ограничил вывод денежных средств с кошельков платформы. Инвесторов новость повергла в шок, и котировки ушли ниже уровня поддержки 615,5 рублей. Однако на конец дня 26 июля бумага торгуется выше него, что дает определенную надежду быкам. В целом же тенденция медвежья. Цена опустилась ниже 50-дневной средней (обозначена оранжевым). Рост может возобновиться, если QIWI преодолеет уровень сопротивление 683,5 рублей, правда, пока об этом говорить преждевременно. На дневном свечном графике наглядно видно, что сейчас творится с ADR QIWI:

А есть ли какие-то риски у инвесторов, которые хотят вложиться в компанию? И какие у нее перспективы роста в дальнейшем.

Восьмимесячный рост курса расписок QIWI на МосБирже (который приостановился в июне) обусловлен, говорит представитель департамента экономических и финансовых исследований CMS Institute Николай Переславский, двумя факторами:

- низкой базой (бумага находится в долгосрочном нисходящем тренде и показала минимальные цены в июле 2022 года + ее рост в рамках среднесрочной тенденции можно рассматривать как коррекцию к предыдущему падению);

- реструктуризацией для сохранения листинга на биржи Nasdaq.

Инвестиционные риски

По большому счету, проблема у бумаг QIWI одна: компания является заграничной. Зарегистрирована на Кипре — в так называемой недружественной стране, следовательно, у ряда инвесторов могут возникать проблемы с блокировками, невыплатами дивидендов и прочее. До конца августа, правда, компания должна закончить реструктуризацию бизнеса, согласно которой международное подразделение будет отделено от российского. Только где конкретика о расписках инвесторов, которые уже их купили и попали под всякого рода блокировки? Ее нет.

Брокеры, в связи с этим, не несут никакой ответственности. Они заранее предупреждают своих клиентов, что действия придется производить на свой страх и риск.

Заключение

Группа QIWI перешла от ежеквартальных выплат дивидендов к ежегодным, поскольку совет директоров с бенефициарами приняли решение перераспределить прибыль в пользу инвестиций в новые проекты. Тем не менее, свой доход акционеры получают. Более того, в мае 2019 группа пообещала возобновить дивидендные выплаты держателям акций каждый квартал.

Менеджмент QIWI развивает бизнес, вкладываясь в технологии будущего. Из финансовых результатов и направления движения группы я делаю вывод, что она останется лидером рынка, обладающим конкурентными преимуществами перед другими игроками. Это сулит предприятию прибыли, а держателям акций − стабильную дивидендную доходность.