Инвестиции в золото – плюсы и минусы 2022

Сделать вклад в золото на долгосрочный период – хороший способ вложения капитала. Однако, как и любой объект инвестирования, золото имеет свои преимущества и недостатки.

Плюсы инвестирования

- Высоколиквидный и надежный актив.

- Необязательно физическое владение золотом.

- Отсутствует налогообложение при покупке металла.

- Множество вариантов выгодных вложений в инвестиционное золото.

- Оптимальный способ сохранения капитала при экономическом кризисе.

Минусы инвестиций в драгоценный металл:

- Низкая прибыльность.

- Медленные темпы прироста капитала.

- Необходимость уплаты налога на прибыль при продаже золота.

- Вне зависимости от способов вложений, при самостоятельном инвестировании требуется соответствующая компетенция.

Инвестор может получить доходность в десятки процентов от владения драгоценным металлом, если будет инвестировать на срок от 5 лет при условии экономической стабильности в мире. В противном случае заработать удастся гораздо быстрее, так как золото – одно из самых популярных средств защиты от инфляции.

Polymetal продает бизнес в РФ за 3,69 млрд долларов и сосредоточится на РК

После этого главный исполнительный директор Polymetal Виталий Несис и главный финансовый директор Максим Назимок покинули руководящие посты в российской «дочке». После начала СВО Polymetal объявил, что «не считает себя юридическим лицом, находящимся в собственности или действующим от имени или по указанию лица, связанного с Россией». Летом 2022-го компания провела реструктуризацию, разделив российские и казахстанские активы, а также перергистрировала головной холдинг с острова Джерси в юрисдикцию Казахстана. Картина дня.

Поскольку российская часть бизнеса находится в SDN-листе, для получения средств от продажи понадобится разрешение американского регулятора OFAC, которого пока нет. Все эти бюрократические сложности будут влиять на сроки завершения сделки», — опасается господин Жителев. Тем временем «Полиметалл» наращивает сырьевую базу. Летом дочернее предприятие «Полиметалла» ЗАО «Золото Северного Урала» победило в аукционе на право получения лицензии на геологическое изучение, разведку и добычу в течение 25 лет рудного золота на Тамуньерском участке, расположенном в Свердловской области. В октябре «Комаровское горное предприятие» ещё одна «дочка» Polymetal Int. В ноябре «Полиметалл» через своё ООО «Светлое» стал единоличным владельцем Новой охотской рудной компании НОРК фото РИА Новости Рассуждая о параметрах продажи, он оценивает стоимость российских активов «Полиметалла» в 4,3 млрд долларов вместе с чистым долгом или порядка 2 млрд долларов без его учёта.

При этом мы считаем, что акционерам выгодно продавать все свои российские активы сразу одному покупателю, что поможет не усложнять структуру сделки и не разрушать налаженные бизнес-процессы», — замечает аналитик

В свою очередь, ведущий эксперт УК «Финам Менеджмент» Дмитрий Баранов допускает, что российские активы «Полиметалла» всё ещё интересны не только крупным российским золотодобытчикам, но и могут привлечь внимание иностранных компаний из дружественных стран. И это, в том числе, тоже будет зависеть как от полученных разрешений регуляторов, так и от согласования формата и структуры потенциальной сделки

Уверенно можно говорить лишь о том, что с учётом ряда сложностей из-за необходимости получения тех или иных разрешений сделка может пройти не за шесть-девять месяцев, как прогнозировалось ранее, а за более долгое время. Ориентировочно она может быть завершена в середине 2024 года», — резюмирует он.

Узнать больше ОК Вы скачиваете Интегрированный годовой отчет за

Обратите внимание, что часть нефинансовых данных доступна в документе «Данные об устойчивом развитии» на английском языке. Пока скачивается выбранный годовой отчет, мы бы хотели обратить ваше внимание на отчет об устойчивом развитии

В нем представлена детализированная информация, связанная с показателями ESG.

Компания Polymetal International сообщила, что сделку планируется завершить до конца марта. Компания «Мангазея Плюс» создана для проведения сделки отечественной компанией «Мангазея Майнинг», занимающейся добычей драгоценных металлов в Забайкальском крае. Polymetal International принадлежат десять месторождений золота и серебра в России и Казахстане, компания входит в десятку крупнейших золотодобывающих предприятий мира.

Полиметалл — один из крупнейших производителей драгоценных металлов

Полиметалл — одна из ведущих международных компаний, занимающихся добычей и переработкой драгоценных металлов. Включает в себя множество предприятий, расположенных в разных странах. Компания основана в 1998 году и зарегистрирована в Лондоне, Великобритания.

Основной вид деятельности компании — добыча золота, серебра, цинка, свинца, меди и прочих драгоценных металлов. Полиметалл является крупнейшим производителем серебра в России и одним из крупнейших производителей золота и других металлов в мире.

Компания имеет многочисленные предприятия не только на территории России, но и за ее пределами. Они находятся в Казахстане, Армении, Монголии, Грузии и других странах. Каждое предприятие специализируется на добыче определенного вида металла.

Вся деятельность Полиметалла ориентирована на соблюдение высоких стандартов безопасности и охраны окружающей среды. Компания активно внедряет современные технологии, предотвращающие негативное воздействия на экологию.

Благодаря высокому качеству драгоценных металлов, производимых Полиметаллом, компания имеет широкий круг клиентов. Их числе крупные игроки на мировом рынке, которым требуется надежное снабжение.

Преимущества работы с Полиметаллом:

- Надежность и качество: компания имеет более 20-летний опыт работы и зарекомендовала себя как надежный поставщик драгоценных металлов высокого качества.

- Географическое присутствие: Полиметалл имеет предприятия в разных странах, что позволяет осуществлять поставки в различные регионы мира.

- Соблюдение экологических стандартов: компания активно заботится о сохранении окружающей среды и внедряет современные технологии, позволяющие уменьшить негативное воздействие на экологию.

- Гибкость в работе: Полиметалл готов рассмотреть индивидуальные требования клиентов и предложить наиболее оптимальное решение.

Прогнозы и перспективы

Полиметалл продолжает активно развиваться и расширять географию своей деятельности. Компания осуществляет поиски и осваивает новые месторождения, инвестирует в современное оборудование и технологии.

Видение Полиметалла — стать лидером в добыче и переработке драгоценных металлов, удовлетворяющим потребности клиентов и соответствующим высоким стандартам качества и безопасности.

Прогноз по акциям Полиметалла в 2023 году

По состоянию на начало мая 2023 года стоимость акций Полиметалла (POLY) находится на уровне около 630-640 рублей. За последний год цена демонстрировала драматические кульбиты, а диапазон составлял от 211 до 711 рублей.

Так, в июле 2022 года котировки падали ниже 220 рублей. В апреле 2023 года отмечен скачок выше 670 рублей:

Если посмотреть стоимость ценных бумаг в 5-летнем диапазоне, то котировки рухнули в несколько раз от пиковых значений. Так, в августе 2020 года акции поднимались выше 2000 рублей. Но после резкой просадки летом 2022 года отмечается некоторый позитив и рост. Даже после решения Совета директоров о невыплате дивидендов за 2022-й котировки продолжили двигаться вверх.

Прогнозы по акциям Полиметалла в 2023 году достаточно разные:

- «Тинькофф.Инвестиции» предвидит стоимость в размере 752,9 руб. (+18,38% к текущей цене). В подробном обзоре в своем телеграм-канале аналитики указывают, что акции реализуются с дисконтом и обосновывают 30-процентный потенциал роста.

- ФГ «Финам» придерживается схожих взглядов. Аналитик А.Калачев полагает, что текущий уровень капитализации не соответствует объективным данным. Прогнозная цена на 12 месяцев – 773,7 руб.

- На beststocks.ru оптимизма меньше: котировки акций через год вырастут максимум на 9,7% до 697,9 руб. Подорожание бумаг предвидят 8 из 9 аналитиков сервиса.

Как для «Полиметалла» прошел 2023 год

Ключевым событием для «Полиметалла» в 2023 году стала перерегистрация головной компании в Казахстане. Главный исполнительный директор Polymetal International Виталий Несис при этом сообщил, что компания рассматривает возможность продажи российских активов.

«Полиметалл» пока не опубликовал финансовую отчетность за 2023 год.

- В январе — июне прошлого года выручка компании по международным стандартам финансовой отчетности (МСФО) увеличилась на 25%, до $1,3 млрд. При этом на Россию пришлись 70% выручки, или $922 млн (+52% к показателю января — июня 2022 года), на Казахстан — 30%, или $393 млн (–11%).

- Чистая прибыль компании за шесть месяцев составила $190 млн против убытка в размере $321 млн в январе — июне 2022 года.

Общая добыча «Полиметалла» в 2023 году снизилась на 0,2%, до 1,714 млн унций в золотом эквиваленте. Из них 486 000 унций, или 28,4% добычи, пришлись на казахстанские предприятия «Полиметалла», а 1,228 млн унций, или 71,6%, — на российские. Добыча в России в прошлом году выросла на 4% к показателю 2022 года, в Казахстане снизилась на 10%.

Выручка от реализации продукции выросла на 8%, до $3 млрд. Выручка российских активов выросла на 14% до $2,1 млрд, а казахстанских сократилась на 4%, до $893 млн. При этом компания сообщала, что в 2023 году испытывала трудности с реализацией запасов продукции в России из-за существенного ужесточения контроля за экспортом драгметаллов.

По мнению ведущего аналитика ИК «Велес Капитал» Василия Данилова, «Полиметалл» показал хорошие результаты в 2023 году. Несмотря на снижение продаж золота и серебра в золотом эквиваленте на 1,4%, выручка компании выросла благодаря росту цен на драгоценные металлы, уточняет он.

В рамках переезда в Казахстан «Полиметалл» со 2 августа прекратил торги акциями на Лондонской фондовой бирже (LSE). Первичной площадкой листинга стала казахстанская биржа Astana International Exchange (AIX).

Торги бумагами компании на Московской бирже приостанавливались в июле в связи с редомициляцией, но возобновились в сентябре.

Золотодобывающая компания Polymetal анонсировала продажу бизнеса в России

По версии некоторых аналитиков, Несис будет также договариваться с потенциальным инвестором о стабильной переработке казахстанской руды на Амурском гидрометаллургическом комбинате в Хабаровском крае. Фото: pxhere. Кроме производства, от этих проектов зависит и социальная жизнь на территориях макрорегиона. Аналитики чаще всего в качестве потенциального покупателя называют группу «Полюс». Но «Полиметалл» захочет получить именно денежные средства за свои активы, а не ценные бумаги, чтобы потом их направить на дивиденды и постройку автоклавного производства в Казахстане», — пишут аналитики ПСБ. Возможно, это будет нетипичный для отрасли игрок из промышленного или банковского секторов.

Не исключена и продажа бизнеса по частям. В любом случае сделка будет непростой. Как говорят отраслевые аналитики, компания хочет сохранить привлекательность для международных инвесторов слишком дорогой ценой. Российские активы обеспечивают сейчас примерно две трети добычи международной Polymetal и почти всю переработку руды.

Он отметил, что в ближайшие годы Polymetal будет ограничивать дивидендные выплаты, направляя средства на развитие вне России. Нам нужно перестроить, восстановить компанию, и затем мы можем вернуться к выплатам», — рассказал он. Ранее Несис не исключал, что Polymetal может выплатить дивиденды за 2023 год, это решение будет зависеть от продвижения в процессе продажи российских активов компании.

Новый владелец сохранит управленческий состав и примет на себя все обязательства продаваемой компании. Стороны планируют, что средства, полученные Polymetal от продажи российского бизнеса, будут направлены на строительство комбината в Казахстане и улучшение ликвидности группы. О том, что Polymetal планирует продать свои российские активы, стало известно еще в конце января.

Совет директоров намерен использовать эти средства для финансирования строительства Иртышского ГМК в Казахстане и улучшения ликвидности группы. Если совет директоров одобрит проект во второй половине 2024 года, ГМК будет запущен в 2028 году. Условия сделки с «Мангазеей» предполагают в числе прочего договор толлинга, по нему концентрат с казахстанского актива Polymetal Кызыл до запуска Иртышского ГМК будет перерабатываться на Амурском ГМК, который перейдет новому собственнику в составе АО «Полиметалл». Что касается российских активов, покупатель заявил, что управлять ими продолжит действующая команда менеджеров «Полиметалла» во главе с гендиректором Сергеем Черкашиным.

Обезличенные металлические счета

Обезличенный металлический счет (ОМС) – это специальный вклад, на котором отражаются драгоценные металлы клиента. Как обычный банковский вклад открывается в определенной валюте (рубль, доллар, евро), так и функционирование ОМС ведется на базе одного драгоценного металла – золота, серебра, платины или палладия.

Золотой вклад в банке позволяет частным инвесторам приобретать драгоценный металл не в материальном виде. Инвестиции осуществляются виртуально. Достаточно посмотреть состояние своего ОМС, чтобы убедиться в наличии на счету купленного золота.

Если владелец счета захочет превратить в физический металл золото, которое есть пока только на бумажном носителе, то он имеет на это право. Однако процедура очень сложная, при самостоятельном хранении актива возникает много трудностей, о которых инвестору стоит подумать заранее.

После открытия ОМС возможны следующие операции:

- Покупка или продажа металла.

- Выдача металла в виде слитков (не все банки могут осуществить эту процедуру).

- Переводы по металлическим счетам.

Обратите внимание! Доходность ОМС заключается в положительной разнице между ценой покупки драгоценного металла и его стоимостью при продаже. Проценты за хранение актива не начисляются, в систему страхования вкладов обезличенные металлические счета не входят

Золотая акция — субъект корпоративного права

Таким термином именуют специальное право возникающее у государства в отношении участия в управлении того или иного акционерного общества. Золотая акция это никакая не ценная бумага, как многие ошибочно полагают, а всего лишь объект корпоративного права. Хотя “всего лишь” — это, конечно, сильное преуменьшение. Данное в виде “золотой акции” специальное право, позволяет оказывать весьма существенное влияние на управление акционерной компанией в независимости от того, какой пакет акций находится во владении.

В России данное понятие было законодательно закреплено в 1992 году посредством указа тогдашнего президента страны Б.Н. Ельцина. Основное применение оно получило в рамках глобальной приватизации предприятий страны. Целью введения такого рода специального права является:

Обеспечение обороноспособности страны и безопасности государства, защита нравственности, здоровья, прав и законных интересов граждан Российской Федерации.

(Выдержка из статьи 38 “О приватизации государственного и муниципального имущества”)

Золотые акции это не чисто российское понятие, они довольно широко применялись и применяются во всём мире. В частности в таких развитых европейских странах как Франция, Италия, Великобритания.

В нашей стране закон позволяет правительству РФ (органам управления субъектов федерации) назначать своих представителей в совет директоров компаний в отношении которых действует специальное право (в виде “золотой акции”). А компании, в свою очередь обязаны заблаговременно предупреждать правительство о сроках проведения своих собраний.

Назначенные таким образом представители имеют право созывать внеочередные собрания акционеров и вносить изменения в повестку дня общего собрания. В их полномочия также входит возможность наложить вето на ряд решений собрания касательно таких вопросов как:

- Изменения устава компании;

- Реорганизация или ликвидация компании;

- Изменения уставного капитала компании;

- Решения о крупных сделках.

Данное специальное право может быть отменено только лишь решением государственных органов ранее его назначивших. При этом, такого рода “золотая акция” не подлежит никакому обмену на акции компании.

Особенности “золотой акции” и значение с точки зрения инвесторов

Итак, данная “золотая акция” даёт только лишь определённые права на участие в управлении компанией, причем права эти исключительно неимущественного характера. То есть владелец “золотой акции” не может рассчитывать ни на дивиденды компании, ни на долю в её собственности в случае ликвидации оной.

Не являясь ценной бумагой “золотая акция” не имеет никакой номинальной стоимости и не предусматривает возможности её замены на обыкновенные акции компании.

Тот факт, что та или иная компания находится под активным “присмотром” государства, можно расценивать двояко. С одной стороны в этом есть определённые минусы, но есть также и ряд безусловных плюсов.

С одной стороны, государство будет действовать исключительно в собственных интересах, а потому появляется вероятность нарушения прав акционеров компании. Для стратегических инвесторов владеющих относительно большими пакетами акций компании и имеющих на неё определённые планы, партнер в лице государства может вставить немало палок в колёса.

С другой стороны, государственное участие может быть на руку миноритарным акционерам поскольку оно вполне может повлечь за собой такие бонусы для компании, как государственные заказы, финансирование из госбюджета и пр. Всё это положительно сказывается на прибыли компании и стоимости ее акций. Ну и конечно же у таких компаний куда ниже вероятность возможного банкротства.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Акции , Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Золотые монеты для инвестиций

В связи со снижением покупательной способности российского рубля, рассмотрим вопрос о том, какие золотые монеты лучше купить для инвестиций.

Существует два вида золотых монет – инвестиционные и памятные. Любой из них считается оптимальным способом инвестирования в золото.

Инвестиционные монеты изготовлены из драгоценного металла высокой пробы (золото, серебро и т. д. ) и выпущены Центральным банком. Они не обладают коллекционной ценностью, так как средний объем их выпуска равен нескольким тысячам штук.

Инвестиции в золотые монеты обеспечивают постоянный ежегодный прирост вложенных средств, однако незначительный ущерб монете существенно снижает ее стоимость.

К наиболее известным инвестиционным монетам относятся «Георгий Победоносец» (Россия), «Буффало» (США) и «Крюгерранд» (ЮАР).

Что касается памятных монет, то их покупка требует от инвестора определенных знаний, так как подобные монеты обладают исторической ценностью.

Особенность памятных золотых монет состоит в том, что их цена складывается из множества факторов: состояния, редкости и качества чеканки. Купить или продать такие монеты сложно.

Заработать на инвестиционных и памятных монетах можно только путем их продажи по более высокой цене. Самый безопасный способ для заключения сделки – обратиться в банк.

Какие факторы будут влиять на курс акций Полиметалла в 2023 году

Компания сама заявляла о вызовах, с которыми столкнулась в 2022 году. Это антироссийские санкции, усложнившиеся цепочки поставок и затруднившиеся каналы продаж. В нынешнем году возможна адаптация к этим рискам, но не их преодоление.

Один из шагов, который может быть осуществлен – регистрация компании в Астане (на МФЦА). Это позволит повысить акционерную стоимость, но не приведет к решению всех проблем, возникших перед группой. Главный тактический маневр, который должна предпринять компания – это распродать все нереализованные запасы драгметаллов и не допускать их накопления в будущем.

Положительные факторы

Главный повод для оптимизма – это растущие цены на золото. Чем сильнее подорожают цветные металлы, тем выше будет выручка и прибыль предприятия. Так, в начале мая 2023 года мировые цены на золото почти достигли исторического максимума.

Кроме того, из-за логистических трудностей в 2022 году скопились запасы готовой продукции. Быстрая продажа по более высокой цене позволит вывести свободный денежный поток в положительную область.

В целом, на цену акций положительно повлияют:

- распродажа запасов драгметаллов;

- смена «прописки» на Казахстан;

- ориентация поставок на азиатские рынки;

- увеличение стоимости драгметаллов на бирже;

- падение рубля к евро и доллару США – продукция сбывается за валюту;

- разделение бизнеса в РФ и Казахстане – сокращает санкционные риски.

Негативные факторы

Главные риски, как ни странно, – это снижение стоимости продукции, которую добывает Полиметалл. В отчете компании говорится, что цена золота в 2022 году снизилась на 2%, а серебра – на 12%. Резко выросли затраты, которые рассчитываются на унцию золотого эквивалента (до $942, или на 29%). На стоимость акций и на выплату дивидендов влияет сокращение свободного денежного потока.

Основные риски, влияющие на цену акций:

- стагнация цен на золото, серебро и медь на мировых рынках;

- растущий чистый долг (в 2022 году вырос до 2,3$ млрд, соотношение к EBITDA – 2,35);

- дальнейший рост затрат на добычу;

- увеличение складских запасов;

- ужесточение санкций.

Что касается санкций, то в середине мая 2023 года АО «Полиметалл» попало под блокирующие ограничения от США. При этом материнская структура на острове Джерси и другие компании за пределами России не пострадали.

Вскоре после этого главы компаний — Виталий Несис и Максим Назимок подали в отставку с руководящих должностей в российской структуре. Также с ними ушел Павел Данилин. При этом Несис и Назимок остались в руководстве казахстанской части компании.

Российские активы компании планируется продать в течение 6-9 месяцев, и ими уже заинтересовались многие структуры. Среди них — Полюс, УГМК, Селигдар и частные инвесторы.

Цены на золотые слитки в Сбербанке в 2022 году

ПАО Сбербанк предлагает физическим лицам купить слитки массой от 1 до 13300 г в отличном и удовлетворительном состоянии. Отличное качество означает, что слиток имеет гладкую, чистую поверхность без дефектов, потертостей и посторонних включений; комплектуется сертификатами производителя без нарушений целостности и загрязнений. На слитках удовлетворительного качества возможны загрязнения, дефекты в виде царапин или вмятин, не изменяющие их вес. Заводской сертификат может быть поврежден, на нем могут присутствовать надписи или пятна, затрудняющие просмотр текста. К этой же группе относятся слитки с символикой иного кредитного учреждения.

Селигдар (SELG) (SELG_p)

О компании: ПАО «Селигдар», ранее ОАО «Селигдар», является российской компанией, которая занимается добычей руд и драгоценных металлов. Компания специализируется на добыче золота и серебра. Кроме того, Компания ведет деятельность в области разведки, добычи и продажи золота. ОАО «Селигдар» работает в России на трех месторождениях: «Гарбузовское», «Межсопочное» и «Самолазовское». Компания имеет несколько дочерних предприятий и одну аффилированную компанию. ПАО «Селигдар» входит в состав Золодобывающего Холдинга «Селигдар».

Плюсы:

- Согласно стратегии 2024, у компании должен вырасти свободный денежный поток и снизиться долговая нагрузка.

- Компания является единственным в России производитель рудного олова, доля которого в выручке компании составляет около 10%. Олово применяют в изготовление аккумуляторов, пищевой тары, пайки микросхем, электромобилях. Потребность в олове будет расти, так как это дефицитный и экологичный материал.

- Месторождения расположены в освоенных регионах с развитой инфраструктурой и квалифицированной рабочей силой. Имеются собственные департаменты геологоразведки, строительства и вспомогательные подразделения. Проекты, включающие новые месторождения, расположены в регионах работы компании, что снижает затраты на их освоение.

- Разведанные запасы Селигдара составляют около 105 тонн золота и 165 тысяч тонн олова. При полной загрузке мощности их хватит на 15 лет работы.

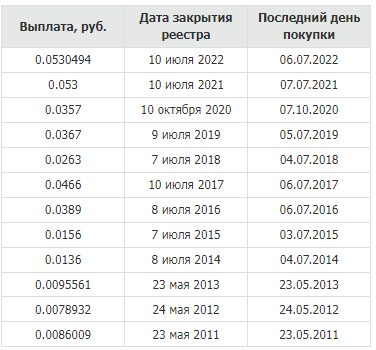

- Совет директоров Селигдар рекомендовал выплатить дивиденды по итогам 2021 года в размере 4,5 рублей на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 16 июня 2022 года.

Минусы:

- Основными рыночными рисками для Селигдара являются: падение цен на золото и металлы, рост процентных ставок, падение спроса на золото со стороны банков, климатические условия – при снижении температуры ниже 50 градусов усложняется эксплуатация, высокий уровень долговой нагрузки и возможность компании обслуживать свои обязательства и привлекать новые кредиты.

- В отрасли наблюдается рост конкуренции и наличие иных крупных и эффективных участников рынка.

- Аварии на производственных площадках, которые могут привести к остановке производства и дополнительным расходам на ремонт оборудования.

- Компания имеет 2 уровень листинга. Ликвидность акций достаточно низкая и бумага подвержена спекулятивным изменениям.

- Укрепление рубля отрицательно сказывается на результатах компании, поскольку они зависят от мировых цен на золото и олово, выраженных в долларах.

- Санкции со стороны стран «большой семерки» по ограничению ввоза российского золота в эти страны.