О компании

ПАО «Распадская» ведет добычу угля в Кемеровской области и представляет единый территориально-производственный комплекс (ТПК). Кроме добычи шахтным методом, ведутся разработки угля открытым способом, что сказывается на себестоимости продукции, удешевляя ее.

Продукция компании

100% продукции ПАО «Распадская» — это высококачественный коксующийся уголь, применяемый в металлургии. Ведутся поставки для Магнитогорского металлургического комбината, НЛМК, предприятиям «Евраз», а также на экспорт на Украину, в Румынию, Венгрию, Болгарию.

Ключевая фигура и ее роль

Председателем Совета директоров ПАО «Распадская» в настоящий момент является Терри Джон Робинсон, генеральным директором — Александр Елохин.

Дочерние компании

Компания имеет следующие филиалы:

- шахта «Распадская»;

- шахта «Распадская-Коксовая»;

- разрез «Распадский»;

- обогатительная фабрика «Распадская»;

- Ольжерасское шахтопроходческое управление;

- Томусинское погрузочно-транспортное управление;

- ООО «Монтажник Распадской».

На шахтах ведется добыча угля, который потом поступает или на железнодорожный транспорт для отправки потребителю, или на обогатительную фабрику.

Разрез образован для экспериментальной добычи угла, там, где она признана нерентабельной. Таким образом, компания надеется расширить свои запасы и вовлечь их в производство.

Транспортное управление занимается погрузкой и отправкой продукции заказчикам.

ООО «Монтажник Распадской» производит горношахтное оборудование для нужд компании.

По сути Распадская — это замкнутый экономический комплекс, обеспечивающий полный цикл поиска, разработки и транспортировки угля.

Планы компании на будущее

Прежде всего, это оптимизация всех бизнес-процессов компании, цель которой — повышение рентабельности производства и снижения затрат на управление.

За счет удешевления производства и повышения качества угля ПАО «Распадская» стремится вытеснить конкурентов с российского рынка и рынка стран Восточной Европы. Экспансия на новые рынки — приоритет в развитии компании.

Рационализация производства с помощью передовых методов добычи угля, для чего у компании есть целый «опытный» разрез, где ведется отработка методик.

Распадская стремится поддерживать качество угля на высоком уровне благодаря собственной обогатительной фабрике.

Статистика дивидендов

За последние пять лет выплата дивидендов по акциям не производилась. Это связано с большими капитальными затратами по преодолению последствий аварии и расширению производства, с вовлечением труднодоступных для разработки пластов угля.

Интересные факты о компании

Сама шахта Распадская, давшая впоследствии название компании, была введена в строй в 1973 году. Это одна из самых известных шахт Кузбасса.

Угольный разрез, где добыча ведется открытым способом, — один из крупнейших в России.

Динамика курса за все время

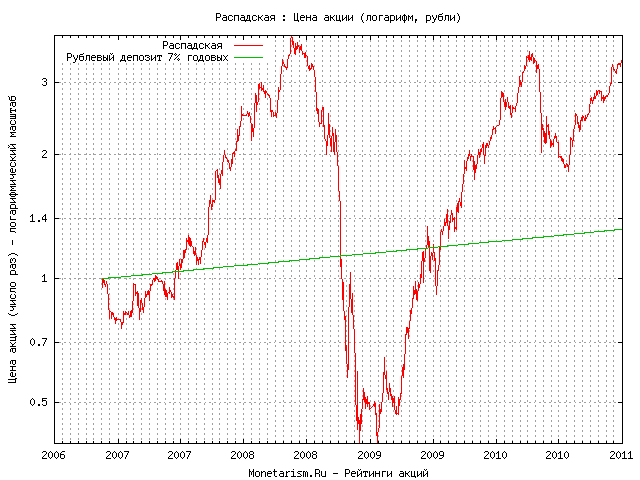

Публичное размещение акций (IPO) на российских биржах было проведено в 2006 году. На бирже акции Распадская продаются лотами, в которых 10 акций, поэтому все цены будут указаны именно за лот.

Котировки акций начались с уровня 50 рублей. Но через год стоимость бумаг увеличилась в два раза до 100. Растущий тренд себя на этом не исчерпал, и к концу апреля 2008 года акции достигли своего исторического максимума — 253,85 руб. Пятикратный рост за два года впечатляет

Иногда важно уметь держать приобретенные ценные бумаги, несмотря на откаты и колебания курсовой стоимости.

Но мировой финансовый кризис 2008 года больно ударил по ценным бумагам ПАО «Распадская». За период с июня по ноябрь 2008 цена акций рухнула до 25 рублей, а минимум был зафиксирован в январе 2009 года — 23,77 руб.

Это другой пример, как нужно быстро избавляться от стремительно дешевеющих акций. Конечно, трудно угадать тенденцию, когда смотришь интерактивный график в режиме реального времени, но для этого существуют стоп-лоссы при биржевой торговле, про которые нужно помнить (и ставить) все время.

Март 2009 стал началом нового периода роста. Таких скачков уже не было, процесс шел неторопливо, но неуклонно. Цена акции дошла до 220 рублей в марте 2010, что дало 10-кратный рост за этот период. Однако к июлю того же года бумага стоила 114 рублей за лот. Хорошие качели для заработков спекулянтов и плохие для долгосрочных инвесторов.

К январю 2011 акция вернулась к уровням выше 200 рублей, но это был последний всплеск. Затем из-за крупной аварии на шахте и больших затрат на восстановление, стоимость рухнула, достигнув минимума в октябре 14-го года — 15,43 рубля. И лишь в июле 2016 акции «вернулись к жизни», начав восходящий тренд, сначала превысив уровень в 100 рублей, а в начале 2019 года и 150.

Многообещающий уголь

О том, как идут дела у «Распадской», можно судить по их последнему отчету (за 2022 год) и по основным мультипликаторам. Так, EBITDA составила $1,295 млрд (минус 3% по сравнению с 2021 годом), а чистая прибыль — $782 млн, сократившись на 11% (что Романович объясняет особенностями предыдущего отчетного периода).

В 2021 году цены на уголь были очень высокими, отсюда и рекордный рост, который, например, дал рентабельность в 40% (до угольного бума она составляла около 25% в 2019–2020 годах), а в кризисный, 2022 год — порядка 30%, что считается очень хорошим уровнем.

Таким образом, с точки зрения частного инвестора бизнес «Распадской» может быть интересен. Его не затронули санкции, он сосредоточен на российском рынке и на Азии (на которую приходилась почти половина продаж в 2022 году).

Как отмечает Романович, притом что акции компании торгуются дешево — по 320 рублей с учетом низких мультипликаторов, — «Распадская» стоит гораздо ниже той прибыли, которую она зарабатывает. На пике в 2021 году стоимость бумаг достигала 520 рублей, что говорит о том, что котировки могут отскочить к своему максимуму, а это значит плюс 60% от текущих цен.

Прогноз по акциям Распадской в 2023 году

Основным акционером компании является группа ЕВРАЗ (93% акций), которая имеет английскую регистрацию. Роман Абрамович, Александр Фролов и Александр Абрамов на троих контролируют более 57% акций EVRAZ. Остальные ценные бумаги Распадской находятся в свободном обращении.

В 2021 году владельцы реорганизовали компанию, в том числе происходил процесс выделения ПАО Распадская в самостоятельное подразделение с объединением всех принадлежащих ей угольных производств. Местом регистрации должна была стать Россия. Инвесторы и трейдеры сразу оценили такой шаг и акции компании за короткий период взлетели в 3 раза. Локальный максимум был достигнут 14 февраля 2022-го, превысив 484 рубля за акцию – к примеру, еще в феврале 2021 ценные бумаги Распадской котировались на уровне 150 рублей.

Это хорошо видно по колебаниям курса акций за последние 10 лет:

В марте 2022 власти Великобритании запретили процедуру выделения Распадской из ЕВРАЗа. Это обрушило акции, что совпало с весенним кризисом всего фондового рынка России. Выручка и прибыль компании при этом все равно заметно выросли. На фоне энергетического кризиса и выделения в отдельное предприятие Распадская имела в 2021-м положительную динамику акций.

В 2022 году ситуация для компании складывалась еще более удачно после повышения цен на уголь. Данные фундаментальные факторы объективно были драйверами для повышения курса ценных бумаг, если бы не геополитическая ситуация.

С сентября 2022-го акции снова пошли в рост на фоне новостей о дивидендах за второе полугодие и росте цен на коксующийся уголь.

Соответственно, за последние 2 года котировки были такими:

Решение Совета директоров о невыплате дивидендов по результатам 2022 года негативно сказалось на котировках. Однако эксперты ожидают дивидендов по акциям Распадской в 2023 году за полгода и 9 месяцев, поскольку ситуация на угольном рынке стабилизировалась, а также планируется увеличение экспорта в Азию. Всё это благоприятно отражается на курсе ценных бумаг компании.

Прогноз по акциям Распадской в 2023 году от основных экспертов благоприятный:

- до 90% экспертов влиятельного сайта investing.com предлагают активно покупать акции в среднесрочной перспективе (не менее 1 месяца);

- БКС-Экспресс в обзорной статье также оценивает положительно возможности для роста акций компании.

В целом же аналитики сходятся на том, что компания получает хорошую выручку и является основным поставщиком коксующегося угля в России. За последние 2 года ценные бумаги Распадской менялись в цене в зависимости от внутренних факторов (показатели прибыли и выручки) и международных (цены на уголь в мире, санкционное давление).

На какие компании стоит обратить внимание

«Фосагро»

Производитель фосфорсодержащих удобрений выглядит удачно в условиях высокого мирового спроса на продовольствие и не попадает под санкции

Экспорт составляет около 70% выручки, компания показывает здоровую динамику выручки и прибыли и, что немаловажно, выстроила сильную дивидендную политику. Дивиденды поступают акционерам каждый квартал и приносят двузначную доходность, что само по себе можно считать защитой от инфляции

Целевая цена по акциям «Фосагро» составляет 8107 рублей, потенциал роста к текущим уровням — около 9%. Ожидаемая за год дивидендная доходность находится на уровне 12%.

«Совкомфлот»

Компания извлекает выгоду из роста объёмов морского экспорта российской нефти в Азию по высоким тарифам и стабильных поставок СПГ после запрета на поставки трубопроводного газа из России.

Помимо того, «Совкомфлот» — бенефициар ослабления рубля, поскольку выручка компании номинирована в долларах. Благоприятная рыночная конъюнктура и высокие темпы роста финансовых показателей позволят компании выплатить щедрые дивиденды.

Компания может выплатить в течение следующих 12 месяцев порядка 12,3 рубля на акцию, что предполагает дивдоходность 12,6%. Потенциал роста акций, по нашей оценке, составляет 31,5% (до 128,3 рубля).

«Полюс»

В секторе металлургических и горнодобывающих компаний перспективы роста сохраняются у акций «Полюса» — благодаря высоким ценам на золото и ослаблению курса рубля.

Хотя «Полюс» недавно попал в SDN-лист Минфина США, это не окажет большого негативного влияния на деятельность компании, которая добывает золото в России и реализует его на внутреннем рынке. «Полюс» — компания с наименьшими в отрасли затратами на унцию золота и большим потенциалом увеличения добычи (когда освоит месторождение «Сухой Лог»). Также акции компании поддерживают ожидания возобновления дивидендных выплат.

«Русгидро»

Электроэнергетика традиционно рассматривается как защитный сегмент экономики, в связи с чем инвесторы могут обратить внимание на одного из крупнейших в мире по мощностям оператора ГЭС «Русгидро». Энергопотребление в РФ продолжает расти (+0,7% в I полугодии 2023 года), и после перевода ДФО во вторую ценовую зону в 2024 году и повышения тарифов в регионе открывается простор для роста прибыли

Целевая цена: 0,92 рубля, потенциал роста — 9%)

Энергопотребление в РФ продолжает расти (+0,7% в I полугодии 2023 года), и после перевода ДФО во вторую ценовую зону в 2024 году и повышения тарифов в регионе открывается простор для роста прибыли. Целевая цена: 0,92 рубля, потенциал роста — 9%).

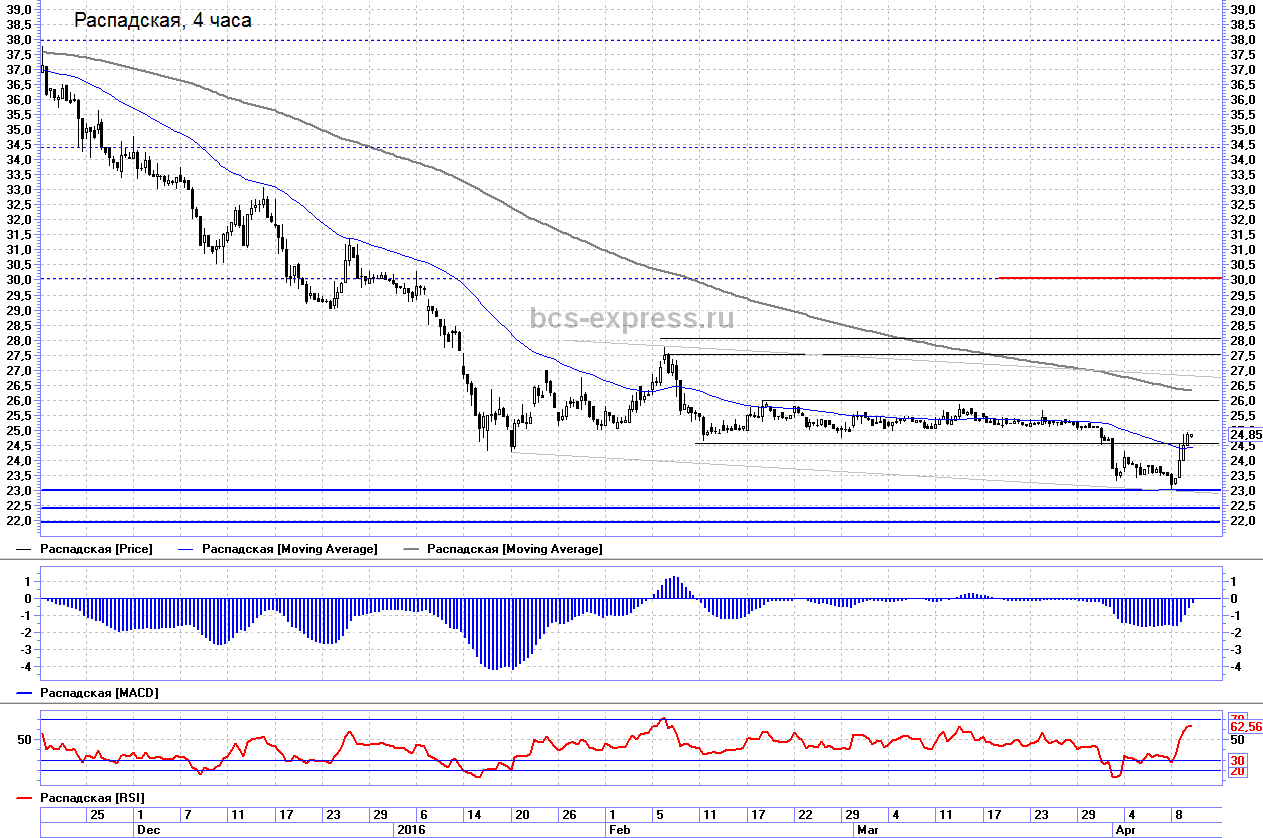

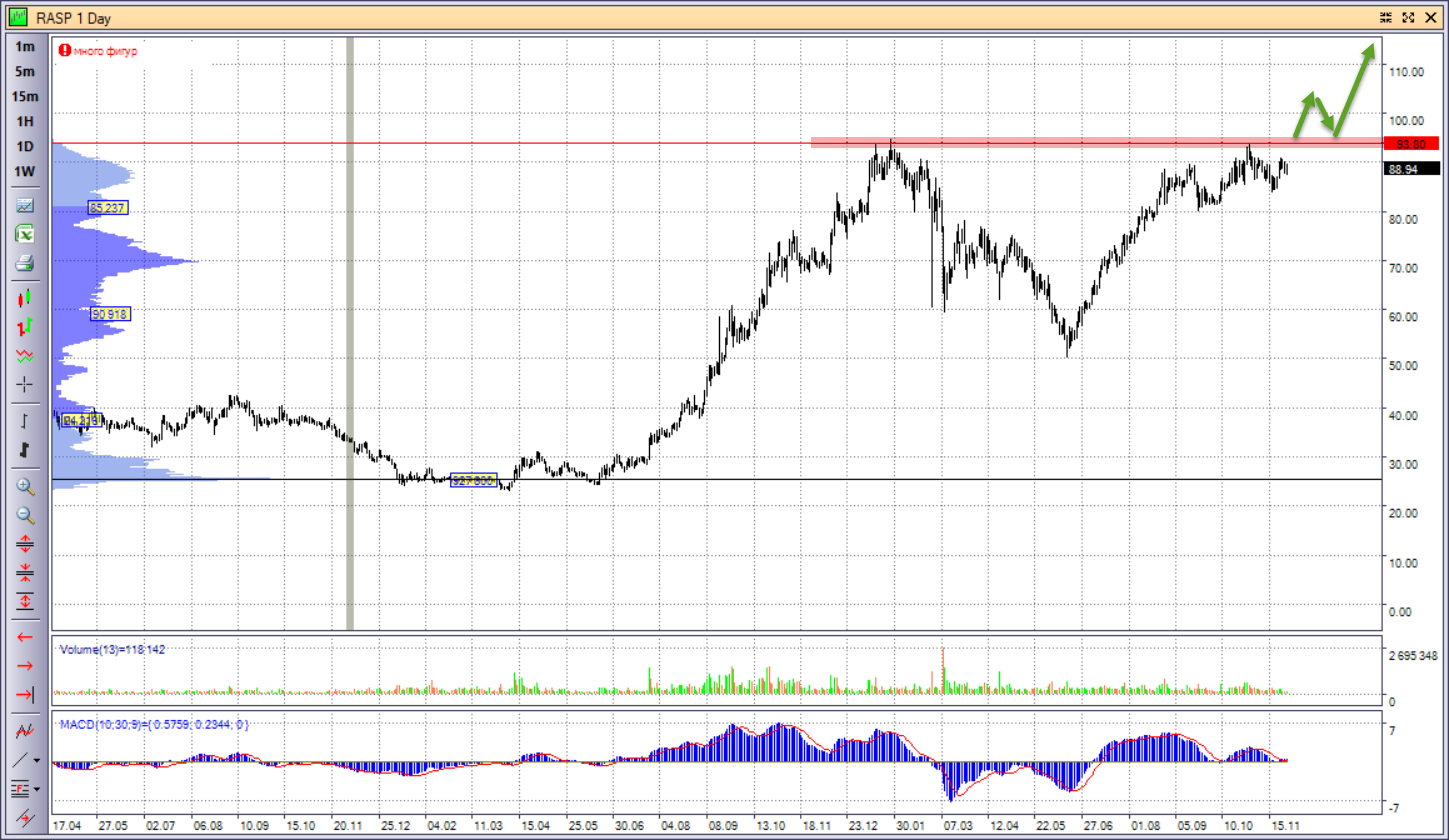

Акции «Распадской»

Акции «Распадской» росли до 9 августа, после чего началась коррекция, которая продолжается и сейчас. Падение к 11 сентября составляет около 13 %. Бумага была на этом же уровне 16 августа, правда, потом подростала за 20 дней на 12 %.

Начало падения совпало с выходом отчетности за первое полугодие 2023 года и объявлением о невыплате дивидендов. Согласно графику, «Распадская» по-прежнему остается выше 50-дневной (обозначена синим), но уже подошла вплотную к ней. Уровень сопротивления находится в районе 337 рублей — минимум падения начала августа 2023 года. Уровень поддержки максимум, которого удалось достичь в результате роста с конца августа по начало сентября 2023 года — 377,9 рублей.

Учитывая, что акции росли 10 месяцев, коррекция была неизбежна. Вопрос стоял лишь когда. Начало сентября стало отправной точкой. Правда, падать стали не только бумаги «Распадской», но и весь фондовый рынок России. Вполне вероятно, акции компании смогут опуститься в район 300 рублей. Это круглая психологически важная отметка

Именно таким часто уделяют внимание трейдеры. Кроме того, вокруг этой цены с апреля по июль происходила относительно долгая консолидация

Но опять же, такой вариант развития событий стоит рассматривать только после пробития уровня поддержки — 337 рублей.

Вывод: рост акций компании «Распадская» носил больше спекулятивный характер, ввиду сильной перепроданности на фоне политической обстановки. Внешние факторы все еще довлеют над компанией. Менеджмент не готов выплачивать дивиденды, так как основной бенефициар Evraz выплат не получит. А еще цены на коксующийся уголь находятся на более низких отметках по сравнению с 2022 годом.

Какие факторы повлияют на курс акций Распадской в 2023 году

Компания успешно прошла последние 2 года, начав выделение из ЕВРАЗа и консолидацию ресурсов. ПАО укрепило свои финансовые позиции, увеличило выручку и капитальные затраты в собственные основные средства. Экономические и производственные факторы являются фундаментальными показателями для котировок акций, если бы не вмешивалась международная политика.

Влияние санкций на ЕВРАЗ и Абрамовича слишком велико, чтобы их отбрасывать, о чем говорится, например, в статье на Smart-Lab и в других источниках. Там же пишется о вероятности перерегистрации Распадской в России или Гонконге, что было бы положительным фактором для курса акций. Большую роль также играет дивидендная политика. В новых реалиях Распадская расширяет перевозку грузов в Азию и приспосабливается к санкционному давлению.

Положительные факторы

Компания преодолела кризис 2022 года с хорошими финансовыми показателями. К основным положительным сторонам можно отнести:

- Использование полного производственного цикла добычи, переработки и доставки, что снижает общие затраты.

- Цены на уголь (особенно коксующийся) остаются высокими, а Распадская – один из крупнейших поставщиков этого сырья.

- Правительство России запланировало увеличить вдвое пропускную способность БАМа и Транссиба к 2024 году. Азиатское направление – одно из основным для компании.

- Ослабление курса рубля до 75-85 руб./доллар, что увеличивает рублевую экспортную выручку. Компания экспортирует в иностранной валюте.

Уголь до сих пор считается перспективным топливом – особенно в условиях, когда страны запада не могут отказаться от него из-за энергетического кризиса.

Негативные факторы

Тот факт, что дивидендов Распадской по итогам 2022-го акционеры не увидели, означает наличие проблем у компании. Так, существуют ряд серьезных рисков для нее:

- прямые санкции против владельцев Распадской с запретом на регистрацию в России;

- эмбарго на поставку российского угля в страны ЕС;

- подорожание иностранного оборудования.

- на 2023 года мощностей Транссиба не хватает для перевозки всего объема угля.

Преодоление негативных факторов видится только на политическом уровне – либо добиваться отмены или смягчения санкций, либо требовать господдержки критических отраслей экономики.

Где и как купить акции сегодня

Акции компании можно купить в рублях через биржевых брокеров, с помощью банков или напрямую у владельцев.

Через российского брокера

При покупке акций можно воспользоваться услугами следующих брокеров.

- Риком

- Кит

- Открытие

- Финам

- БКС

- Тинькофф

- Промсвязь

Старейший российский брокер, работает с 1994 года. Отличный выбор для тех, кто хочет подключиться к автоследованию.

Плюсы:

- никаких назойливых звонков с предложениями потратить деньги;

- собственная торговая платформа;

- впечатляющие результаты стратегий (+74% за 2018 год), к которым можно подключиться.

Из минусов:

нет Quik.

Хороший брокер для новичка. Здесь я держу российскую часть инвестпортфеля из ETF от FinEx на ИИС.

Брокер радует:

низкими комиссиями и отсутствием назойливых звонков с предложениями потратить мои деньги.

Из минусов:

слабый личный кабинет и неудобная система ежегодной перегенерации ключа.

Еще один классный брокер, с которым я проработал больше 2-х лет. Именно тут я торговал на FORTS.

Из плюсов:

- Вменяемые комиссии

- Отличный личный кабинет

- Приятные бесплатные сервисы

К минусам отнесу любовь брокера к звонкам с попыткой что-нибудь продать.

Крупнейший брокер и инвестиционная компания в России. Сам с ними не работал, но коллеги отзываются очень положительно.

Из плюсов:

- Не глючащий терминал Transaq

- Возможность пополнения\снятия денег со счета без комиссии (через свой банк)

- Куча первоклассных сервисов (например бесплатно можно скачать историю котировок)

- Возможность открытия счета в зарубежных юрисдикциях.

К минусам отнесу навязчивость продавцов.

Второй крупнейший брокер после Финама.

Из плюсов:

- Низкие комиссии

- Приятная поддержка

- Обмен валюты по биржевому курсу

К минусам отнесу любовь брокера к попыткам продать «структурные продукты».

Молодой и стремительно набирающий популярность брокер.

Плюсы:

- удобное мобильное приложение;

- бесплатное обслуживание счета, если нет сделок.

Минусы:

- высокие комиссии;

- мало инструментов доступно на стандартном тарифе.

Плюсы:

надежность;

Минусы:

- Слабый личный кабинет

- Ограничения на торговлю иностранными активами

Напрямую в компании, у частного лица или фирмы

Можно договориться о прямой покупке у владельцев ценных бумаг. Это могут быть как частные лица, так и организации, включая саму компанию ПАО «Распадская».

Что влияет на цену акций

Для акций добывающих компаний важна конъюнктура обрабатывающих и металлургических отраслей. Если растет выпуск готовой продукции, значит, растет и потребность в сырье. Поэтому любой спад в экономике негативно отражается на показателях угольщиков.

Проблемы с безопасностью со всей остротой показали уязвимость таких предприятий, и Распадская здесь не исключение. Все происшествия и катастрофы обрушивают курс акций в течение нескольких дней. В таких ситуациях не возникает вопрос, сколько стоят акции в настоящий момент, — все пытаются сбросить свой пакет по любой цене.

Перспективы компании

В ближайшее время, на период до 2025 года, компания может себя чувствовать уверенно. Но в дальнейшем все прогнозы указывают на то, что потребление угля будет снижаться довольно быстрыми темпами. Поэтому в перспективе лет на 15-20 есть вероятность прекращения экономической деятельности ПАО «Распадская». Добывать уголь, тем более в шахтах, станет нерентабельным.

Аналитика и прогноз по бумаге

Волатильность бумаг компании, зависимость ПАО «Распадская» не только от хозяйственной деятельности, но и от техники безопасности, человеческого фактора, не позволяют со всей определенностью дать прогноз на поведение курса акций. Общие тенденции мировой экономики предостерегают от долгосрочного инвестирования в бумаги. Скорее это поле для игроков-спекулянтов — как в длинную, так и короткую сторону.

Альтернатива в этой отрасли

Главными соперниками ПАО «Распадская» являются Кузбассразрезуголь и АО «СУЭК-Кузбасс». Причем обе компании добывают угля практически в четыре раза больше, а Кузбассразрезуголь делает это открытым способом.

Как рассчитываются дивиденды по акциям Распадской

Существуют внутренние документы и решения руководства компании для расчета выплат акционерам. Вычисление происходит на основе решений Совета директоров (СД) и дивидендной политики. Кроме того, недавним решением от 2022 года Совет директоров принял решение выплачивать более 100% свободного денежного потока акционерам при соотношении чистого долга к EBITDA меньше единицы.

Однако решения СД и дивидендная политика носят рекомендательный характер, то есть не обязательны к исполнению общим собранием акционеров.

Процесс расчета дивидендов и порядок их зачисления акционерам ПАО проходит, как и у других компаний:

- Совет директоров принимает рекомендацию платить или не платить дивиденды и передает ее собранию акционеров. Также он назначает дату собрания и определяет дату отсечки для получения дивидендов.

- При принятии решения учитываются финансовые результаты, совет выбирает направления для использования прибыли: капитальные вложения, финансирование оборотного капитала, погашение займов, выплаты акционерам.

- Компания может платить дивиденды по итогам квартала, полугодия, 9 месяцев или года. Решение должно приниматься в течение 3 месяцев после окончания отчетного периода.

Что интересно, в документе нет четкого процента от прибыли, который нужно перечислять акционерам – сказано лишь, что размер прибыли определяет Совет директоров. Причем на основании отчетности по РСБУ, а не МСФО.

Фактически, выплата дивидендов целиком зависит от группы ЕВРАЗ – компания принадлежит ей на 93%.

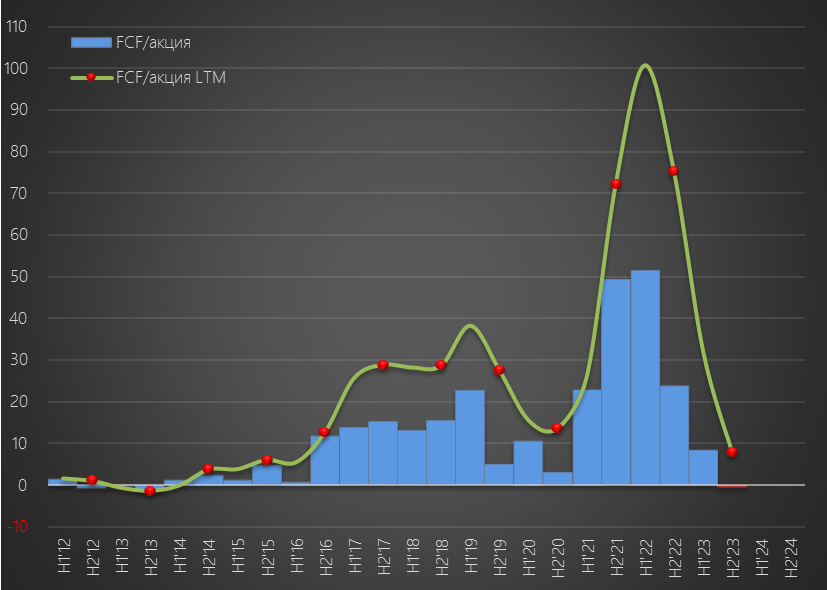

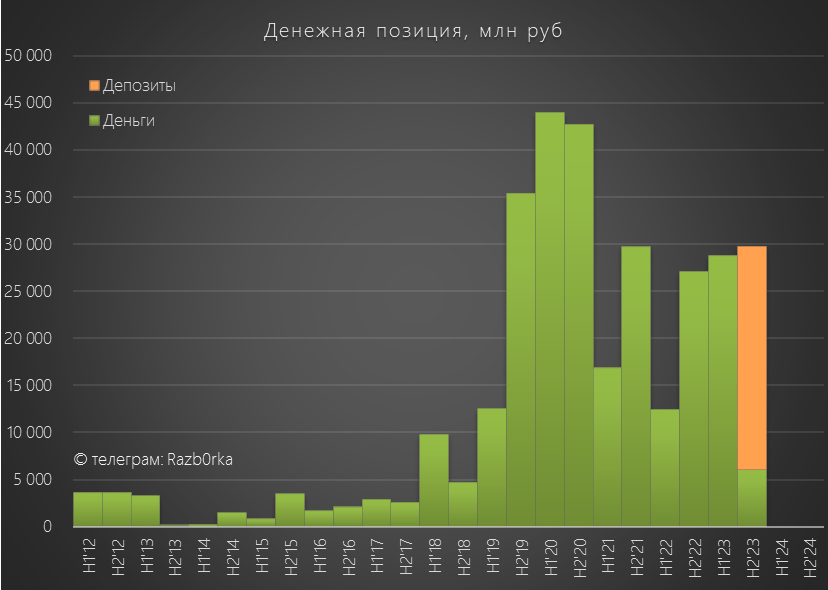

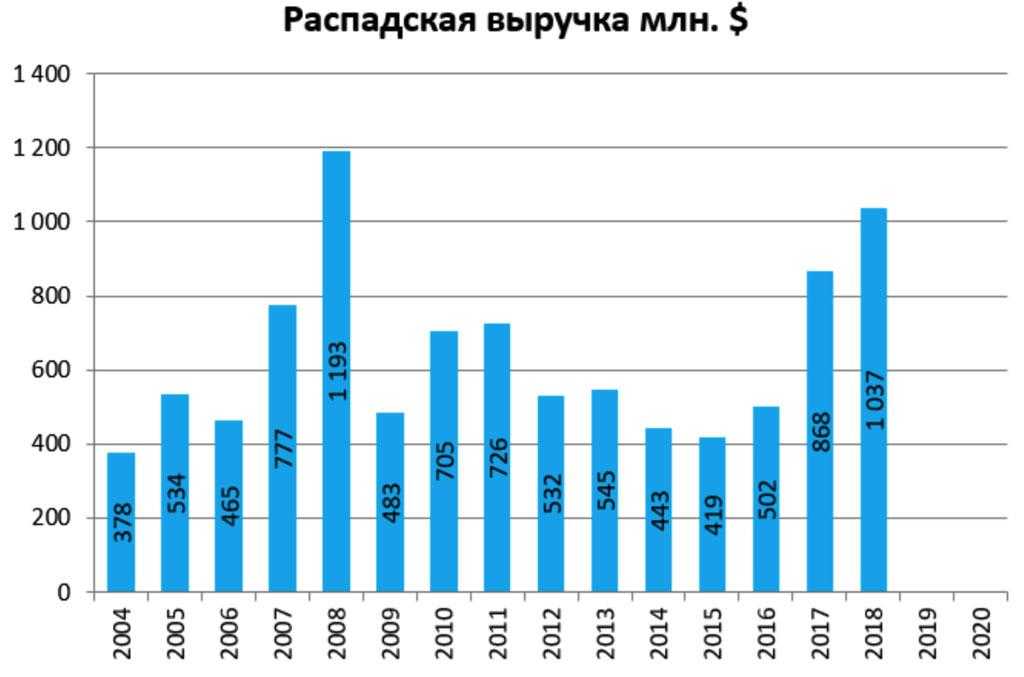

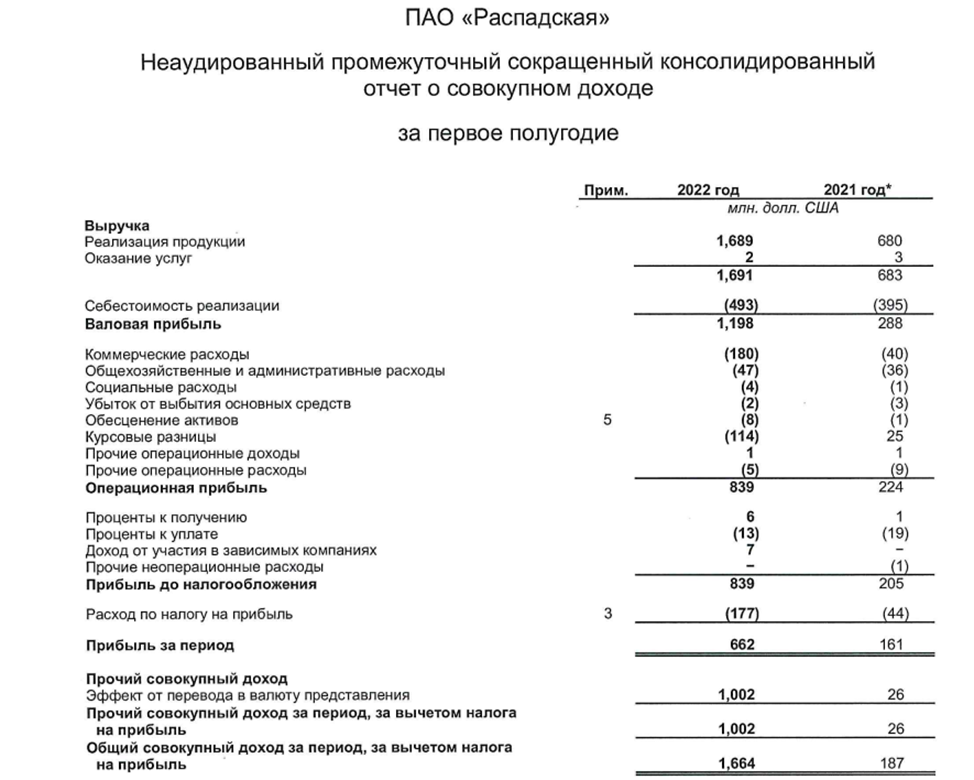

Финансовая отчетность компании за 2022 год

Название «Распадская» у многих на слуху после трагических событий на одноименной шахте в 2010 году. Но сейчас это огромный горнодобывающий и перерабатывающий производственный комплекс полного цикла – от добычи угля до его обработки на комбинатах и доставки потребителям. Кузбасс – основной регион Распадской угольной компании, где добыча ведется самым недорогим карьерным способом, а также в шахтах (и самая крупная из них – «Распадская», она же самая большая в России).

По оценкам экспертов, запасов коксующегося угля хватит минимум на 90 лет. Компания – один из основных экспортеров угля в Китай и Азиатский регион в целом.

Распадская публикует всю финансовую отчетность – по МСФО уже есть данные за весь 2022 год, а по РСБУ опубликован даже отчет за 1 квартал 2023-го.

Основные показатели по МСФО такие:

- выручка – за 2022 год выросла на 35% и достигла 194 млрд рублей, при этом на российский рынок поставляется 50% продукции, а в Европу – всего 4%;

- валовая прибыль – выросла в такой же пропорции и составила 122,3 млрд рублей;

- чистая прибыль – сократилась с 63,9 до 58,9 млрд руб.

Спад чистой прибыли может быть связан с тем, что значительно выросли коммерческие расходы (в 4,6 раз) – до 33,3 млрд рублей. Причины такого роста не раскрываются – это могут быть санкционные издержки владельцев или повышение затрат на транспорт. В целом же можно сказать, что Распадская обладает устойчивостью из-за широкой диверсификации производств, но расположение в другой стране владельцев холдинга значительно повышает риски.

Подробнее о финансовых результатах и последствий санкций рассказано в официальном пресс-релизе

Следует обратить внимание, что в нем большой объем уделен западным санкциям: ограничениям к рынку капиталов, технологий, рынку сбыта, нарушению логистических цепочек. Хотя схожая по структуре добычи и сбыта группа «Мечел» не жалуется на ситуацию, скорее называет ее источником для успешности компании (но Мечел имеет российскую регистрацию, поэтому испытывает значительно меньше давления)

По мнению Финама, расположение ЕВРАЗа в Англии препятствует выплате дивидендов и влияет на экономическую политику Распадской.

Продолжится ли бурный рост

В последние несколько месяцев мы наблюдаем весьма сильную зависимость между индексом акций и курсом доллара. Если валюта будет выходить на новую высоту, то и рынок акций будет подтягиваться вслед за ней — хотя обесценение национальной валюты никак нельзя назвать позитивным фактором.

Это правило будет работать, если не будет резких поворотов в политике или экономике, которые способны спугнуть капитал как из акций, так и облигаций.

Слабый рубль в среднесрочной перспективе будет одним из главных драйверов рынка. Остальной позитив — отчётности, дивиденды и их реинвестирование — уже отыгран.

Дата выплаты дивидендов Распадской в 2023 году

С 2021 года компания стала рассматривать вопросы о выплате дивидендов по итогам полугодия. Итоги 6 месяцев обычно подводятся к концу июля. В конце сентября-начале октября предполагается заседание общего собрания акционеров за первое полугодие 2023-го, но точная дата пока неизвестна.

Последний раз решения о выплатах принимались в 2021 году – 23 сентября и 29 декабря за полугодие и 9 месяцев соответственно. Поэтому дата выплаты дивидендов Распадской в 2023 году может быть примерно в эти же дни. Например, УК Доход считает, что дата закрытия реестра по следующей выплате будет назначена на 4 октября 2023 года.

Непосредственная дата, когда компания выплатит деньги акционерам – в течение 25 дней после общего собрания акционеров.