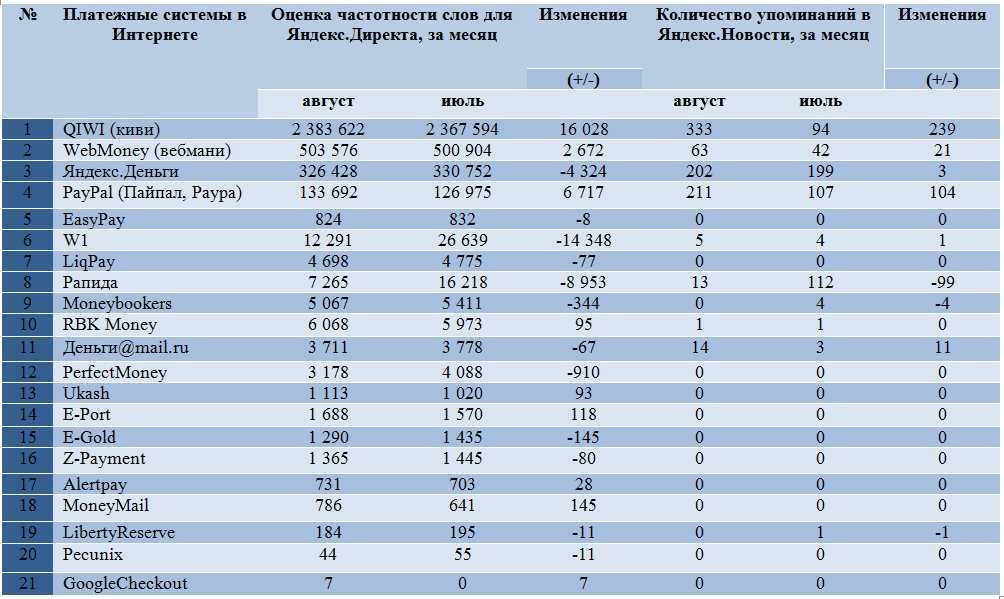

Самые популярные в России платежные системы

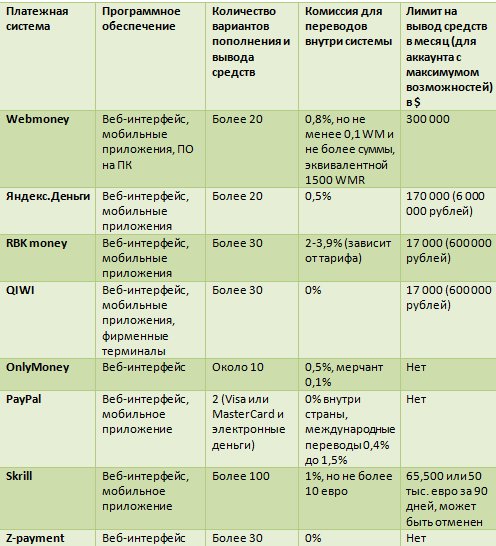

Webmoney

WebMoney (WebMoney Transfer) – основанная в 1998 году электронная система расчётов. Особенность системы – при платежах происходит передача имущественных прав – «титульных знаков». Эти знаки могут быть в рублях (WMR), евро (WME), долларах (WMZ), гривнах (WMU), белорусских рублях (WMB), тенге (WMR) и даже вьетнамских донгах (WMV). Также среди расчетных единиц есть эквивалент 1 грамма золота (WMG), 0,001 биткоина (WMX) и других криптовалют.

Система WebMoney имеет широкую известность – на начало 2018 года было зарегистрировано порядка 36 миллионов аккаунтов, в год проводится более 160 миллионов транзакций на сумму свыше 17 миллиардов долларов. Для работы системы потребуется соответствующее программное обеспечение, которое существует как для Windows, так и для других операционных систем.

Тарифы системы относительно невысокие – за переводы взимается 0,8% от суммы, однако следует учитывать, что тарифы на ввод и вывод средств определяют участники таких операций – банки, платежные системы, операторы терминалов самообслуживания.

В кассе «Евросети» комиссия за пополнение кошелька WebMoney составит 1,5%, в системе Сбербанк-Онл@йн – 2,3%, в Альфа-Банке – 1,5%. Если необходимо вывести деньги из системы, возможно это сделать через банковскую карту. Комиссия в таком случае составит 2%.

Яндекс.Деньги

Сервис Яндекс.Деньги – платежная система, созданная в 2002 году в результате сотрудничества Яндекса с компанией PayCash. Система позволяет принимать оплату электронными деньгами, наличными, с банковских карт. Данная платежная система пользуется популярностью – по состоянию на 2017 год зарегистрировано около 30 миллионов кошельков.

Сервис позволяет открыть электронный кошелек в рублях и привязать к нему банковскую карту. Кроме того, платежная система выпускает собственную пластиковую карту, которая по почте или с курьером направляется пользователю. Собственная карта Яндекс.Денег облегчает пользование системой, так как имеет общий баланс с кошельком. Стоимость карты составляет 300 рублей за 3 года. Сам кошелек Яндекс.Денег бесплатный, однако если им не пользоваться больше 2 лет, с него списывается по 270 рублей в месяц.

Пользоваться кошельком Яндекс.Денег достаточно выгодно – комиссия не взимается за большинство операций. Однако за оплату квитанций взимается 2% от суммы, а за погашение кредитов – 3% от суммы и 15 рублей. Тариф для пополнения кошелька с банковской карты – 1% (через Сбербанк-Онл@йн – без комиссии), для вывода с кошелька на карту – 1,5%.

QIWI

QIWI – одна из самых популярных систем электронных платежей в России, что связано с широкой сетью терминалов самообслуживания, наличием мобильных сервисов и удобного сайта. Кроме того, система проводит платежи через собственный банк в партнерстве с платежной системой Visa, что позволяет выпускать и использовать виртуальные карты для расчетов.

Система достаточно проста в использовании: создать кошелек можно через мобильное приложение, сайт или даже через терминал самообслуживания QIWI.

Платежная система QIWI имеет демократичные тарифы: с кошелька на кошелек внутри системы переводы осуществляются без комиссии, при оплате товаров или услуг через QIWI комиссия, в основном, отсутствует. Комиссия за пополнение кошелька, как правило, нулевая при определенных условиях. Например, чтобы пополнить кошелек без комиссии через терминал, необходимо чтобы сумма пополнения превышала 300 рублей.

Однако следует учитывать, что вывести средства без комиссии возможно только для пополнения счета мобильного телефона. Остальные направления платные: например, при выводе средств на банковскую карту или через систему банковских переводов удерживается комиссия в размере 2% + 50 рублей.

Как и Яндекс.Деньги, система QIWI предлагает собственную банковскую карту, которая имеет общий баланс с кошельком. Стоимость выпуска карты составляет 199 рублей, обслуживание – бесплатное.

Таким образом, наиболее известные электронные платежные системы в России отличаются по тарифам на переводы, пополнение и вывод средств. Для наглядности тарифы представлены в таблице:

| Пополнение | Переводы и оплата | Вывод | |

|---|---|---|---|

| WebMoney | от 1,5% | 0,8% | от 2% |

| Яндекс.Деньги | от 1%; через Сбербанк – бесплатно | от 0% | от 1,5% |

| QIWI | от 0% | от 0% | 2% + 50 рублей |

Как видно, тарифы систем Яндекс.Деньги и QIWI заметно выгоднее, чем предлагаемые системой WebMoney условия.

ЮMoney

Зародившись в 2002 году в Санкт-Петербурге, этот сервис стал ТОП-2 по популярности платёжной системой в России после QIWI.

Система предоставляет три уровня кошелька: анонимный, именной и идентифицированный. Они различаются по лимитам на хранение и использование средств.

Счёт в «ЮMoney» можно пополнить разными способами: с банковской карты, наличными, через номер телефона, через Сбер. Способы снятия средств также разнообразны: на карту, на счёт физического лица, через другие платёжные системы и кошельки, а также путём перевода на физ. или юр. лицо.

При выполнении операций между кошельками «ЮMoney», взимается комиссия в размере 0,5% от суммы. Вывод средств на карту обойдётся в 1,5%, минимум 35 рублей. После полной идентификации кошелька, вы сможете снимать до 10 000 рублей в месяц без комиссии.

Преимущества PayAnyWay

Работа с ИП и юрлицами

не только в России, но и за рубежом. Для иностранных граждан у PayAnyWay отдельная регистрация. Тарифы рассматриваются индивидуально.

Разнообразие способов оплаты

. Сервис предлагает клиентам магазинов и онлайн-сервисов расплачиваться множеством способов.

- Картами банков: Visa, Master Card, МИР, Apple Pay, Android Pay;

- В салонах сотовой связи: “Связной”, “Мегафон”;

- С помощью интернет-банкинга и других сервисов банков: “Сбербанк Онлайн”, “Альфа-Клик”, “Промсвязьбанк”, “Русский Стандарт”, Faktura.ru;

- ЭПС: Webmoney, Яндекс.Деньги, кошельки Киви, Alipay;

- С помощью терминалов: НКО «ЛИДЕР», Элекснет и других;

- Посредством SMS-платежей.

Безопасность платежей.

Система соответствует международному стандарту безопасности платежей банковскими картами PCI DSS. Кроме того, для обеспечения защиты банковских счетов клиентов при расчете картами сервис применяет технологии 3D-Secure от VISA и SecureCode от MasterCard. Он также прошел необходимые испытания для определения уязвимостей.

Подключение онлайн-касс в соответствии с 54-ФЗ.

Сервис позволяет интегрировать онлайн-кассы с PayAnyWay c помощью модулей для CMS и передавать данные о платежах оператору фискальных данных, который, в свою очередь, формирует электронные чеки и отправляет клиентам ссылка на них.

Маркетплейсы.

Подойдут организациям, объединяющим несколько продавцов на одном интернет-ресурсе. PayAnyWay предлагает регистрацию поставщиков по API, оплату нескольких счетов одной операцией с последующим расщеплением платежа на несколько юридических лиц.

Возможности для микрофинансовых организаций.

Сервис позволяет автоматически снимать деньги у заемщика с карты с его согласия, использовать для выплат принятые платежи, позволить клиентам платить повторно без ввода реквизитов банковской карты, воспользоваться платежным виджетом.

Выгодные условия сотрудничества.

PayAnyWay не взимает комиссию за вывод на расчетный счет. Здесь нет абонентской платы. Комиссия берется только с платежей клиентов.

Гибкая и подробная статистика.

С ее помощью можно формировать исчерпывающие отчеты для руководства и бухгалтерии.

Как быстрые переводы выросли в пандемию

На фоне коронавируса и введенных ограничений мгновенные онлайн-переводы стали еще более актуальны и популярны. Пандемия еще раз подчеркнула необходимость быстрых, экономичных и повсеместно доступных цифровых платежей, отмечают эксперты Всемирного банка.

Во многих странах, развивающих СБП, эти системы показали небывалый рост по объемам и количеству переводов. По , которая предоставляет технологические решения для продавцов и банков, в шести странах число транзакций в режиме реального времени увеличилось более чем вдвое по сравнению с предыдущим годом. Например, в Австралии рост составил 214%, на Филиппинах — 309%, в Польше — 208%.

Индия, где количество транзакций выросло на 213%, поставила таким образом мировой рекорд. В ее системе быстрых платежей проводилось около 41 млн транзакций в день. Это почти в 15 раз больше, чем в 2018 году. Эксперты FIS связывают такой охват и динамику с тем, что во второй по численности населения стране мира смартфоны уже стали привычным платежным инструментом, а сама СБП включает много дополнительных опций.

Однако рекордные показатели характерны не только для азиатских стран с огромным населением. В Великобритании, где работает одна из первых СБП нового поколения — Faster Payments, в пандемийном 2020 году пользователи 2,9 млрд платежей. Это максимальный показатель за 12 лет работы системы.

Экономика инноваций

Take my money: почему в пандемию взлетели приложения для инвестиций

Как выбрать платёжную систему

Приведём краткий чек-лист, по которому вы сможете выбрать самую лучшую платёжную систему:

- Размер комиссии за пополнение счета и совершение различных платежей.

- Скорость проведения платёжных операций.

- Способы пополнения персонального счета в системе.

- Перечень валют, в которых можно открыть кошелек и совершать транзакции.

- Возможность выпуска пластиковой карты для снятия наличных или расчетов в магазинах.

- Наличие мобильных приложений и удобство интерфейса.

- Уровень безопасности системы и надежность компании-владельца.

- Качество и оперативность работы технической поддержки.

- Отзывы реальных пользователей об удобстве сервиса и его рейтинг.

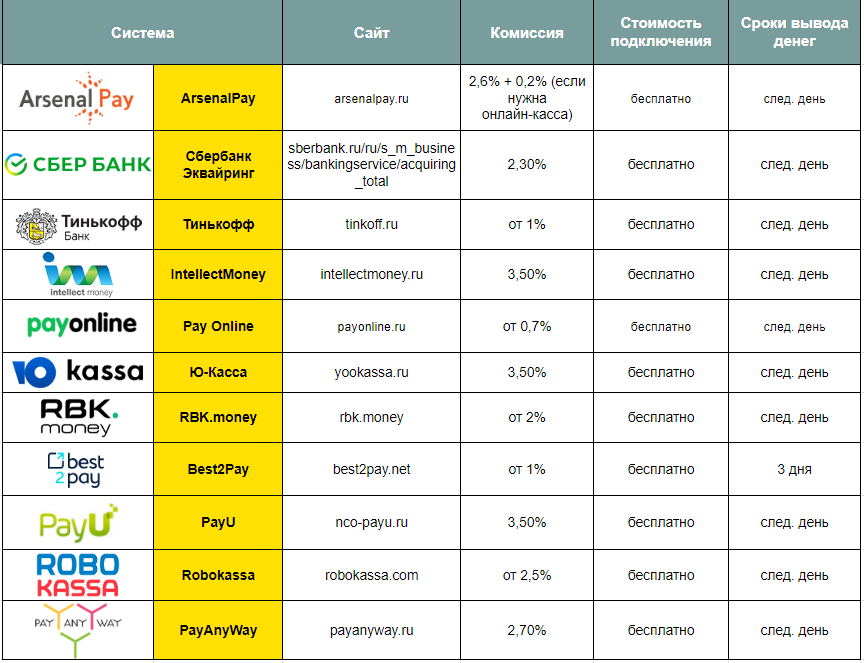

Robokassa

Этот сервис для приема платежей на сайтах и в мессенджерах действует в России уже более 20 лет.

Подходит для проведения оплаты:

Отдельно оператор сервиса предлагает бесплатную услугу «Робочеки», которая позволяет организовать прием платежей без необходимости покупки кассового аппарата, наличия фискального накопителя, но в полном соответствии с требованиями федерального закона 54-ФЗ.

Для подключения необходимо:

- пройти регистрацию в личном кабинете,

- загрузить сканы запрашиваемых документов,

- выбрать способ формирования чеков.

Внедрение сервиса можно провести либо через существующий модуль интеграции, либо при помощи API. После проведения тестового платежа активация кассы производится по запросу из личного кабинета.

Для юридических лиц и ИП можно рассмотреть тариф «Стартовый».

Комиссия за оплату:

- эмитированными в России картами Visa, Mastercard, «МИР» составляет 3,9%,

- электронными деньгами — от 5%,

- картами рассрочки — от 10%.

Вывод средств на расчетный счет предпринимателя производится по состоянию на предыдущий день, комиссия за это не взимается — кроме случаев, когда сумма меньше 20 тыс. руб. Тогда она составит фиксированные 50 рублей.

Есть возможность настройки автоматического вывода через определенный промежуток времени — например, еженедельно.

Особенности тарифов

Сервис предлагает различные тарифы для:

В первом случае (ЖКХ) тарифы понижены. Во втором (ТСП) — зависят от оборота и типа платёжного средства (ряд сервисов, таких как Я.Деньги, WebMoney и др. предъявляют свои требования по комиссиям в зависимости от способа продажи).

В качестве примера: для наиболее популярного средства онлайн-оплаты, банковских карт, порог для уменьшения комиссии находится на уровне 3 млн. р. (по итогам месяца).

Сервис оставляет за собой право изменять тарифы в одностороннем порядке, уведомление об изменениях осуществляется посредством размещения информации на собственном сайте за 7 дней до вступления тарифов в силу (раздел «Документы» https://www.moneta.ru/info/public/users/nko-documents.htm).

CPA – это…

CPA расшифровывается как Cost Per Action, что в переводе означает «цена за действие». Суть ее состоит в том, что рекламодатель вносит плату только за целевое действие. Вариантов таких действий огромное количество – начиная с клика и заканчивая оформлением заказа. Проще говоря – это все что угодно, поддающееся измерению. И именно CPA ярко отображает конверсию вашей страницы.

Где используется CPA

Данный показатель позволяет узнать, во сколько обошлось целевое действие рекламодателю. Это популярная модель, рекомендуемая для продвижения сайтов b2b или сервисов услуг. Она используется в различных сферах маркетинга.

- CPA-маркетинг. Это партнерские сети, в которых оплата производится лишь за выполненное действие. Примеры таких сетей — Admitad, Leads, Leadia, Cityads, Leadsale, «Где Слон?» и так далее.

- Реклама Яндекс.Директ. Здесь для оптимизации рекламной кампании под целевое действие необходимо использовать стратегию «Средняя цена конверсии».

- Реклама Google Ads. В контекстно-медийной сети можно платить не только за клики, но и за конверсию, используя умную торговую кампанию. В ней даже есть специальная стратегия «Целевая цена за конверсию».

- Реклама Facebook/Instagram. Элементарное таргетирование под конкретную целевую аудиторию. Правда, сначала нужно правильно определить, какова ваша ЦА, но это уже совсем другая история…

Модели расчета

Главное, на что стоит обратить внимание при выборе целевого действия – это последовательность действий клиента на вашей странице

Еще важно учитывать специфику предлагаемого товара, его стоимость и особенности целевой аудитории

Целевые категории можно разделить на несколько видов:

- CPS (Cost Per Sale, Pay Per Sale) – схема оплаты рекламы за совершение покупки на сайте или по факту оказания услуги. Если клиент отменил или вернул заказ, действие не засчитывается. Это самое глубокое целевое действие из всех имеющихся. Этот же вариант также часто называется CPO (Cost Per Order).

- CPL (Cost Per Lead) – метод оплаты рекламы в интернете за лид. Это может быть любая заполненная форма – заявка, анкета, отправка формы обратной связи, регистрация в личном кабинете и т.д.

- CPV (Cost-Per-Visit) – способ оплаты рекламы за посещение сайта.

- CPI (Cost-Per-Install) – здесь плата совершается за скачивание и установку продукта рекламодателя. Чаще всего это скачивание мобильных приложений или какой-либо программы для компьютера.

- Еще есть Call-tracking, представляющая собой схему оплаты за звонки. Данная технология подменяет основной телефонный номер на сайте рекламодателя, чтобы зафиксировать звонок потенциального клиента и конкретный рекламный канал, с которого он был привлечен.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Подписаться

Как работают интеграции на разных этапах взаимодействия пользователя с онлайн-сервисом

1. Авторизация и регистрация на сайте

На этом этапе задействованы: CMS «1С-Битрикс», встроенный модуль для БУС, программа лояльности Primе Hill.

Подключили встроенный модуль БУС «Авторизация через SMS» для авторизации и регистрации с помощью сообщений. Модуль кастомизировали, чтобы создавать пользователя одновременно на сайте и в программе лояльности. Вот как это работает.

Человек вводит номер телефона на странице регистрации, запрос с сайта отправляется в Primе Hill, и здесь возможны три сценария:

- Если такого пользователя нет, аккаунт создается в бонусной системе и на стороне сайта.

- Если пользователь есть в Primе Hill, но его нет на сайте, данные дополняются на стороне БУС.

- Если пользователь есть в обеих системах, информация с сайта обновляется в программе лояльности.

2. Меню и добавление позиций

На этом этапе задействованы: CMS «1С-Битрикс», программа лояльности Primе Hill, r_keeper.

Когда пользователь выбирает блюда в меню и формирует заказ, в Primе Hill отправляется запрос для его проверки по номеру телефона. В ответ приходит номер бонусной карты покупателя, и запрос возвращается в r_keeper. То есть система проверяет клиента по номеру мобильного, а внутри идентифицирует по номеру бонусной карты. На этом этапе покупатель видит общее количество своих бонусных баллов.

3. Оформление заказа

На этом этапе задействованы: CMS «1С-Битрикс», программа лояльности Primе Hill, r_keeper, CRM «Битрикс24».

Когда пользователь добавляет товары в корзину (то есть известны состав и сумма покупки) и нажимает кнопку «Оформить заказ», запрос отправляется в Primе Hill. В ответ приходит номер бонусной карты, при этом пользователь видит на сайте общее количество баллов и число бонусов, доступных для списания в этом заказе.

Одновременно в r_keeper отправляется полный запрос с позициями меню, стоимостью доставки, номером бонусной карты покупателя.

Проведение платежей криптовалютой

Алгоритм проведения платежей через сторонние электронные платежные системы

Решив оплатить покупку через «Яндекс.Деньги» или другую ЭПС, пользователь должен быть уверен в том, что в выбранном им сервисе уже имеется оформленный на его имя е-кошелек с достаточной для оплаты суммой. Алгоритм проведения платежа состоит из нескольких действий.

Действие 1. Зайдите в категорию «Электронные деньги» и из выплывающего списка выберите платежный сервис. Система затребует ввести номер мобильного телефона, который использовался при регистрации в платежке. Нажмите клавишу «Продолжить».

Действие 2. Кликните клавишу «Оплатить», и вы будете перенаправлены на сайт выбранной электронной системы.

Действие 3. Чтобы получить доступ в свой аккаунт необходимо ввести логин и секретный пароль.

Действие 4. Откройте раздел оплаты и нажмите клавишу «Посмотреть». В выплывающем списке найдите счет «Монета.Ру» и кликните «Оплатить».

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов] – pr-cy блог](https://susaninskaya.ru/wp-content/uploads/2/2/d/22df377f63284c1334f98dee5eb7de3f.jpeg)

Действие 5. Подтвердите платеж, введя единоразовый пароль. Операция успешно завершена.

Как оплачивать зарубежные сервисы из России

YouTube, Google Play, LinkedIn, Figma, Booking, Adobe, Microsoft, GitHub — лишь неполный список сервисов, платные функции которых заблокированы для россиян. Выбор для пользователей небольшой — найти альтернативные ресурсы на отечественном рынке или искать обходные пути.

Карта иностранного банка

Легче всего открыть карту:

- в Казахстане;

- Киргизии;

- Узбекистане;

- Армении.

Каждая из стран требует свой пакет документов.

Страна

Документы для оформления карты

Банки

Казахстан (возможно удаленно)

Загранпаспорт, местная SIM-карта, казахский ИИН (аналог ИНН), доверенность (при обращении через представителя). Иногда — трудовой договор и регистрацию

«Банк Фридом», Kaspi Bank, «Халык Банк»

Киргизия (только при личном обращении)

Паспорт РФ, загранпаспорт, талон о временной регистрации, местная SIM-карта

KICB, «Бай-Тушум», DemirBank, «Керемет Банк», Finca Банк, «Бакай Банк»

Узбекистан (только при личном обращении)

Загранпаспорт и временная регистрация (можно оформить по адресу отеля). Иногда — местная SIM-карта, справки 2-НДФЛ и 3-НДФЛ, ПИНФЛ (аналог СНИЛС)

«Капиталбанк», Asia Alliance Bank, банк «Ипак Йули»

Армения (только при личном обращении)

Паспорт, загранпаспорт, вид на жительство, договор аренды или трудовой договор с юридическим лицом в Армении

«Юнибанк Армения» или IDBank

Условия оформления банковских карт за границей

Оформить карту можно:

- удаленно (через компанию-посредника). Срок ожидания — от 1 до 4 недель;

- самостоятельно (при личном визите в офис банка).

Курс для новичков «IT-специалист с нуля» – разберемся, какая профессия вам подходит, и поможем вам ее освоить

Подробнее

Карта Pyypl

Pyypl — финансовый сервис из Объединенных Арабских Эмиратов (ОАЭ). С его помощью можно создать виртуальную карту Mastercard для оплаты покупок в интернете.

Приложение Pyypl можно скачать в Google Play и App Store. Для регистрации потребуются:

- номер телефона;

- домашний адрес;

- источник дохода;

- копия паспорта;

- селфи с документом.

Проверка в сервисе длится до 10 минут, после чего можно сразу приступать к выпуску виртуальной карты.

С помощью Pyypl можно делать переводы в 40 стран, оплачивать из России подписки и зарубежные интернет-покупки. Комиссия за пользование сервисом — 2% от суммы чека.

Проверить реквизиты и баланс карты Pyypl можно в мобильном приложении. Источник

Карта UnionPay

Оформить виртуальную или пластиковую карту UnionPay можно в Газпромбанке, Россельхозбанке, Азиатско-Тихоокеанском банке, ПримСоцБанке.

Баланс сотового телефона

Для покупок в Apple Store и Google Play все еще можно использовать номер сотового телефона. Функция доступна для абонентов Билайн, МТС, Теле2 и Мегафон.

Для оплаты продуктов Apple необходимо добавьте в меню настроек способ оплаты «Мобильный телефон». В Google Play для оплаты подписок необходимо установить приложение Huawei AppGallery и настроить «Мобильный платеж».

Компании-посредники

С введением санкций появились компании, оказывающие услуги посредника в онлайн-платежах. В среднем комиссия за перевод начинается от 20%, однако порой это единственный способ быстро оплатить нужную подписку.

Список сервисов, которые можно оплатить при помощи podpiska.org. Источник

Актуальные сервисы для расчетов:

- plati.ru (Steam, ПО, xBox);

- ProstoPay (Zoom, YouTube, Canva, Adobe, Figma, Patreon и др.);

- podpiska.org (PlayStation, Spotify, Apple, Netflix, Steam, xBox и др.);

- KoronaPay (для переводов физлицам за рубеж).

Телеграм-боты

С их помощью можно, например, продлить подписку на Spotify или Netflix:

- @daispotify;

- @spotify_premiumsa;

- @podpiska_netflix.

Работает это чаще всего по принципу семейных подписок. Комиссия сервисов — от 10 до 40%.

Однако следует помнить, что «вошедшего в семью» пользователя могут отключить от подписки в любой момент. А Netflix при выявлении подобных схем может полностью заблокировать аккаунт.

Предоплаченная карта

Для покупки предоплаченной карты не нужно оформлять счет в банке, отправлять паспортные данные или подписывать договор.

Для оформления виртуальной предоплаченной карты не нужны личные данные. Источник

Такие карты имеют ограниченный лимит и срок действия — если он истечет раньше, чем закончатся деньги на карте, остаток может сгореть. Некоторые банки-эмитенты также берут комиссию за покупки, использование или простой карты.

Оформить виртуальную предоплаченную карту можно, например, в казахском сервисе delims.kz/ru. С ее помощью можно оплатить Adobe, Steam, Spotify, ChatGPT, DALL·E 2, YouTube и другие сервисы.

Особенности тарифов

Сервис предлагает различные тарифы для:

В первом случае (ЖКХ) тарифы понижены. Во втором (ТСП) — зависят от оборота и типа платёжного средства (ряд сервисов, таких как Я.Деньги, WebMoney и др. предъявляют свои требования по комиссиям в зависимости от способа продажи).

В качестве примера: для наиболее популярного средства онлайн-оплаты, банковских карт, порог для уменьшения комиссии находится на уровне 3 млн. р. (по итогам месяца).

Сервис оставляет за собой право изменять тарифы в одностороннем порядке, уведомление об изменениях осуществляется посредством размещения информации на собственном сайте за 7 дней до вступления тарифов в силу (раздел «Документы» https://www.moneta.ru/info/public/users/nko-documents.htm).

Условия обслуживания

- К сервису могут подключиться только юридические лица и индивидуальные предприниматели, чья деятельность не противоречит правилам сервиса и законодательству РФ, при условии выполнения требований, предъявляемых к сайту организации.

- Оферта, требования к сайту, действующие тарифы и заявление о присоединении к условиям обслуживания составляют единый договор.

- Заявление может быть подписано квалифицированной электронной подписью и загружено в личный кабинет, а может быть выслано по почте на адрес сервиса (в этом случае на процедуру отводится не более 30 дней).

- Перечисление полученных средств платёжная система PayAnyWay обязуется производить по первому требованию клиента (по заявке из личного кабинета, имеется возможность создания шаблона на основании определённых условий). На операцию отводится не более трех рабочих дней.

- Процедура подключения после регистрации клиента в системе занимает не более 3 дней.

- Фактически PayAnyWay осуществляет только денежные расчеты с юридическими лицами (электронные средства платежа здесь не участвуют), а с физическими лицами (покупателями) работает НКО «МОНЕТА», выступая в роли посредника, конвертирующего платежи сначала в ЭСП, а затем в реальные деньги на банковских счетах своих партнеров по заранее данным акцептам.

- Для физических лиц регистрация в сервисе обязательна, от уровня идентификации зависят лимиты по операциям и другие возможности.

Безопасность в платежке PayAnyWay

Все финансовые процедуры, проводимые через сервер PayAnyWay, подвергаются фрод-мониторингам. Безопасность сайта отвечает межнациональным нормам, принятым для электронных платежных систем. Чтобы защитить платежи, которые совершаются посредством банковских карт, используются современные программы 3D-Secure, SecureCode.

Аккаунты пользователей защищены двухуровневой системой авторизации. Чтобы попасть в личный кабинет, участник системы должен ввести логин и пароль + единоразовый код (приходит на мобильный телефон). Данные для входа потребуются и при проведении платежных операций.

Какие карты предлагает Pyypl

Сервис предлагает два вида счетов для пользователей: Pyypl Virtual и Pyypl Physical.

Pyypl Virtual — это виртуальная долларовая карта MasterCard, которая имеет все необходимые реквизиты: номер, имя владельца CVV-код. Подходит для оплаты в сети, выпускается бесплатно. Карта предоплаченная, некоторые сервисы могут отклонять платежи.

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов]](https://susaninskaya.ru/wp-content/uploads/4/4/6/446c7b284f558ceff80b39fe16ad009d.png)

Pyypl Physical — пластиковая долларовая карта, которая подходит как для онлайн- так и для офлайн-оплаты. Карта моментальная, она выпускается заранее, а затем привязывается к сервису Pyypl. Соответственно, на ней нет имени владельца. Это может стать проблемой при оплате некоторых сервисов. Купить карту можно за $5.

Пара из виртуальной и физической карты позволяют оплатить практически любой онлайн- или офлайн-сервис или покупку. Расплатиться картами в России не получится.

Отечественные проприетарные альтернативы

Если для вас важно, чтобы программное обеспечение было разработано в России, то ниже перечислены некоторые отечественные решения:

Yandex Wiki

Стоимость лицензии: Система бесплатная, но с 2023 года часть сервисов Яндекс 360 для бизнеса становятся платными, изменения могут затронуть и WIki.

Облачный сервис, связанный с остальной экосистемой Яндекса. В этом его основное преимущество, так как можно настроить все рабочее пространство внутри одной системы. Доступны все основные вики-возможности: визуальный редактор, поиск, контроль версий, оглавление и т.д.

Bitrix24.Wiki

Источник — bitrix24.ru

Стоимость лицензии: базовая лицензия бесплатная, но имеет ряд ограничений. Платная подписка начинается от 1990 руб/мес.

Инструмент встроен в бизнес-платформу Bitrix24. Он позволяет создавать вики-страницы и делиться ими внутри компании. Bitrix24 имеет ряд дополнительных функций, которые могут быть полезны для бизнеса, таких как управление проектами, задачами и календарем, но все эти модули объединены, без возможности оставить только то, что нужно.

Minerva Knowledge

Источник — minervasoft.ru

Стоимость лицензии:от 500р/месяц за 1 пользователя при размещении в облаке. При размещении на собственном сервере стоимость услуг рассчитывается индивидуально, а минимальный тариф рассчитан на 25+ пользователей.

Российская система управления знаниями. Может использоваться для делопроизводства, коммерческих служб, маркетинга, HR и клиентского сервиса. Есть все необходимые функции для Вики: поиск, визуальный редактор, сравнение версий, оповещения об изменениях и т.д.

Teamly

Источник — teamly.ru

Стоимость лицензии:

5900 руб/мес. до 20 пользователей, 10900 руб/мес. до 50 пользователей, 13400 руб/мес. до 100 пользователей, после 100 в индивидуальном порядке.

Российская платформа, предоставляющая коробочную или SaaS-среду для управления знаниями в командной работе. Помимо базы знаний и функционала Вики в ней есть встроенная LMS-система: можно делать тесты и опросы, создавать курсы для корпоративного обучения, а также есть инструменты для быстрого онбординга сотрудников.