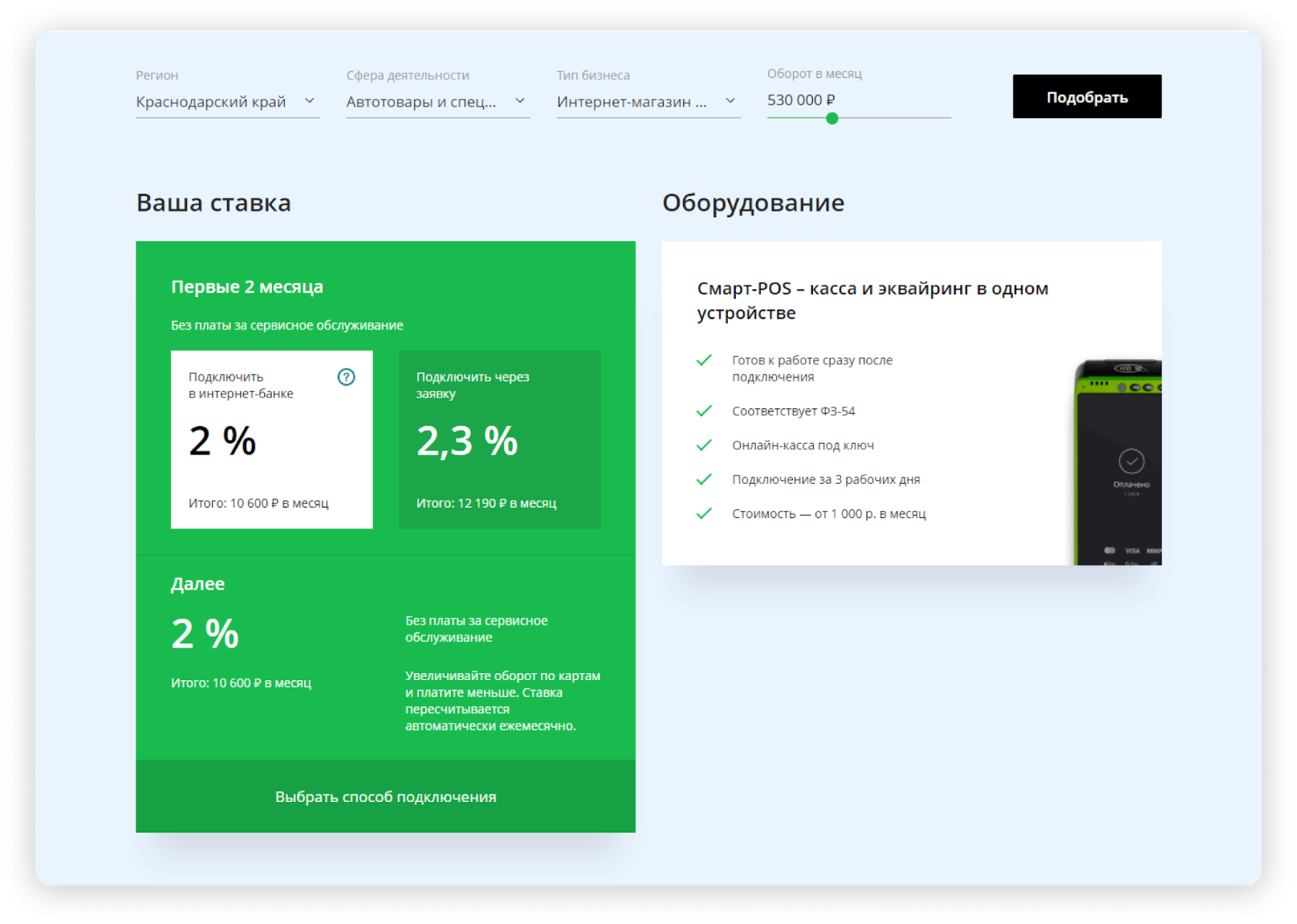

7 ТИНЬКОФФ ОПЛАТА

Тинькофф – один из самых популярных и клиентоориентированных банков. Интернет-эквайринг финансового учреждения направлен в первую очередь на действующих клиентов Тинькофф, поскольку для них действуют льготные условия. Принимать деньги можно даже без наличия сайта – достаточно выслать счет клиенту и дождаться оплаты. Также среди дополнительных услуг – возможность вернуть клиенту только часть денег из платежа (например, если ему не понравился один товар из десяти купленных), при этом не отменяя всю транзакцию разом.

Размер комиссии для клиента зависит не только от оборота, но и от банка, с которым заключен договор на расчетно-кассовое обслуживание. Для клиентов Тинькофф-Банка комиссии самые низкие – от 2,09% за тариф «Профессиональный» с подключенной опцией «Премиум» до 2,69% за подключение пакета услуг «Простой». Прочие же клиенты обслуживаются в зависимости от их доходов по интернет-эквайрингу. Обороты до 3 миллионов рублей облагаются комиссией 2,79%. До 5 миллионов – 2,6%. Малый бизнес с оборотом от 5 до 10 миллионов отдает 2,45%. А серьезные предприниматели с оборотами от 10 до 20 миллионов могут рассчитывать на 2,3%. Индивидуальный тариф можно подключить при условии, что оборот превышает 20 миллионов, либо если компания занимается благотворительностью, услугами ЖКХ или продажей билетов на самолеты и поезда.

Преимущества и недостатки эквайринга

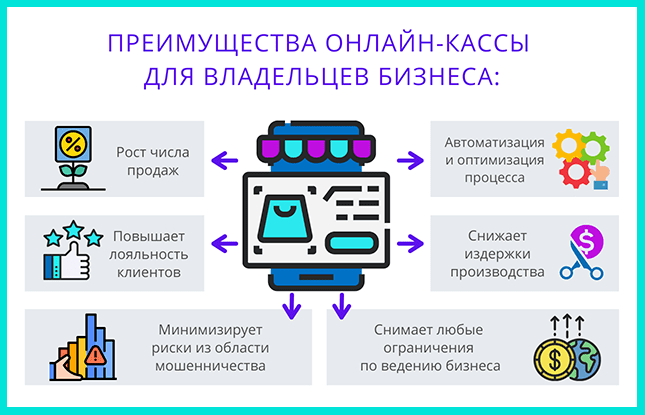

Преимущества онлайн-кассы для владельцев бизнеса:

- способствует росту числа продаж и увеличению общей выручки и торгового оборота;

- повышает лояльность клиентов;

- минимизирует риски из области мошенничества (отсутствие бумажных денег защищает от встречи с фальшивыми купюрами и исключает влияние человеческого фактора, то есть вы точно не возьмете с клиента больше или меньше стоимости товара);

- снимает любые ограничения по ведению бизнеса (настройте доставку, и вы сможете торговать по всему миру);

- помогает автоматизировать и оптимизировать процесс (можно торговать круглосуточно);

- снижает издержки производства.

Не исключено, что когда-нибудь бумажные деньги совсем выйдут из оборота. Почему люди выбирают карты? Потому что это безопасно, просто и удобно. Кроме этого, в каждом банке есть система бонусов или кешбэков за онлайн-покупки. Это еще больше мотивирует людей на покупки в интернете.

Есть ли какие-то недостатки у интернет-эквайринга? По сути, нет. Разве что к этому можно отнести тот факт, что некоторые люди все еще боятся платить в интернете из-за риска нарваться на мошенников, потерять деньги или личные данные.

Еще один минус тоже относится, скорее, к интересам покупателей: через интернет бывает сложно определить размер одежды, обуви или качество товара.

Однако риск возврата товаров и недовольства клиентов можно минимизировать, если компания следит за качеством предоставляемых товаров и услуг, активно взаимодействует через обратную связь и максимально помогает покупателям в выборе.

Из минусов для продавца можно назвать следующее: деньги приходят на счет не сразу, а через 1-3 дня

А также важно знать, что иногда случаются технические сбои в обслуживании. Что еще? Если ваш бизнес находится в начале пути, и пока вы имеете небольшой оборот, то комиссия за интернет-эквайринг вас неприятно удивит

Выбор банка для подключения интернет-эквайринга

Подключить опцию интернет-эквайринга можно в любом банке, который такую услугу предлагает. Удобнее всего это сделать в том банке, который обслуживает компанию в рамках РКО. Но если эта финансовая организация онлайн-эквайринг не предлагает, или ее тарифы вас не устраивают, можно выбрать для обслуживания любой другой банк. В нем открывается отдельный счет, на который будет поступать выручка.

1. Тинькофф

Это банк, который не имеет офисов обслуживания, подключение к его услугам всегда проводится дистанционно. Клиент подает онлайн-заявку, после чего представитель Тинькофф приезжает в его офис для заключения договора. Клиенту предоставляется личный кабинет с функцией аналитики. Виджеты и модули для реализации услуги вместе с инструкцией располагаются на сайте банка.

Доступны разные способы оплаты — картой, через Tinkoff Pay, СБП, Yandex Pay. Комиссии на эквайринг устанавливаются индивидуально в зависимости от оборотов и вида бизнеса.

2. Сбербанк

Чтобы подключить услугу от Сбербанка, нужно подать онлайн-заявку. Представитель банка перезвонит клиенту, самое позднее, на следующий день. Клиенту расскажут, какие документы нужно принести с собой, согласовывают удобный офис и время встречи. Здесь совершается подписание договора и получение плагина для установки на сайт.

Сбербанк работает со стандартными картами: Виза, Мастеркард и МИР. Можно подключить оплату через СБП.Тариф зависит от оборотов и вида деятельности компании — при небольших оборотах вы заплатите 2,5%, а при оборотах свыше 1 млн руб и оплате по QR-коду тариф может снизиться для некоторых видов бизнеса до 1,16% .

3. Альфа Банк

Важное преимущество Альфа Банка для клиентов — он предоставляет возможность получения денег от клиентов в режиме онлайн. Можно выбрать и стандартный вариант с переводом на следующий день после совершения транзакции, а можно моментальный

Тарифы на интернет-эквайринг будут напрямую зависеть от выбранного метода. При стандартном обслуживании Альфа Банк берет 2,6%, при выборе моментального зачисления — 2,7%. Кроме стандартных карт через платежный модуль Альфа Банк можно принимать оплату с карт UnionPay и JCB. Можно подключить оплату через СБП. Возможны операции в 30-ти разных валютах.

5. Открытие

Подключить услугу можно онлайн, направив заявку. После этого заявителю перезвонит менеджер, сообщит, какие нужны документы и пригласит в офис на подписание договора. При этом клиент получит доступ в личный кабинет, где сможет отслеживать статистику продаж. При подключении интернет-эквайринга в банке Открытие возможно создание брендированной страницы оплаты.

Если ежемесячный оборот клиента в рамках этой услуги превышает 1 млн. руб., тарификация будет индивидуальной. Если оборот меньше 1 млн. руб., банк будет брать по 2,5%. Зачисление средств — на следующий рабочий день.

Это далеко не все банки, предлагающие интернет-эквайринг. Но предложения этих финансовых организаций можно назвать самыми привлекательными и востребованными на рынке.

Подробнее про интернет-эквайринг

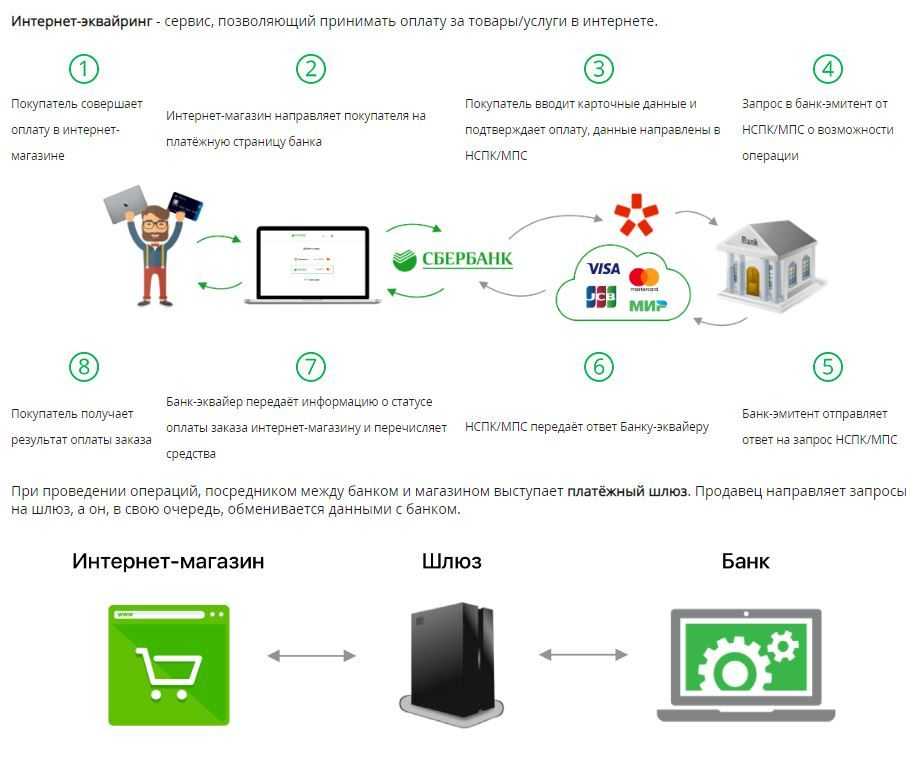

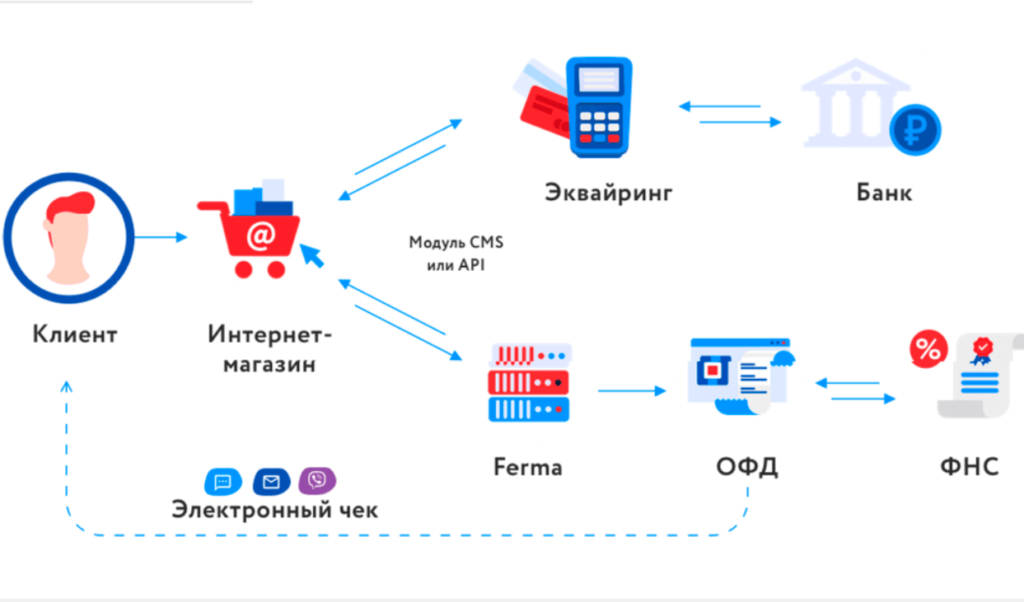

Если говорить простыми словами, то эта услуга представляет собой прием платежей и переводов денежных средств продавцу онлайн или через сайт. Операция может работать с любыми видами безналичных платежей. То есть, деньги могут списываться с пластиковых/виртуальных карт, электронных кошельков, через интернет-банк и.т.д.

Как работает

Главными «действующими лицами» этой банковской операции являются:

- организация, принимающая оплату (если говорить простыми словами – «продавец»);

- покупатель;

- банк-эмитент;

- банк-эквайер;

- платежная система.

Сначала покупатель вводит данные своей банковской карты. После этого эквайер отправляет запрос эмитенту с помощью платежной системы. Когда банки будут уверены в том, что счет клиента является действительным, и что он не совершает какие-то мошеннические операции, то после этого деньги будут списаны со счета и поступят на счет «продавца». Также покупателю может прийти чек на почту о том, что он действительно совершил покупку.

Для кого он подойдет

Интернет-эквайринг отлично вписался в различные сферы бизнеса. Например, он стал практически незаменимым при организации работы:

- продуктовых магазинов;

- аптек;

- салонов красоты;

- магазинов одежды и обуви, товаров для дома, мебели;

- кафе, ресторанов, заведений общественного питания и.т.д.

Для самозанятых он также будет удобен.

Какие возможности дает интернет-эквайринг

- Запоминание карты покупателя и блокировка подозрительных клиентов.

- Возврат средств покупателю при необходимости (например, когда он отказался от товара).

- Временная «заморозка» платежа.

- Автоматическое списывание средств со счета, если у клиента имеется определенная подписка.

- Получение отчетов о продажах, чеков о произведенных платежах для предоставления их в налоговую службу.

Плюсы и минусы интернет-эквайринга для предпринимателей

Как и у любой другой операции, у интернет-эквайринга существуют свои преимущества и недостатки. К несомненным плюсам стоит отнести:

определенную анонимность – покупатель и продавец не видят друг друга (для многих это важное преимущество);

универсальность – подходит для любого бизнеса;

безопасность расчетов (например, подозрительные банковские карты чаще всего блокируются, операции подтверждаются одноразовыми паролями, которые приходят по смс или отображаются как уведомления);

различные способы и простота оплаты;

доступность;

покупатели из любой точки страны могут отчислять деньги продавцу за приобретенные товары;

отсутствует необходимость в покупке терминала.

Конечно, существуют и минусы:

- комиссия, которую взымает банк с предпринимателя, может быть довольно большой, что не самым положительным образом скажется на доходе предпринимателя;

- технические неполадки – из-за их несвоевременного устранения предприниматель вполне может потерять часть покупателей, поскольку им не будет доступна оплата;

- скорость зачисления средств на счет продавца – данная процедура может занимать от 1 до 3 дней в зависимости от банка.

6 УБРИР

Банк, создающий условия для пользователей самых разных платформ для создания сайтов. Согласно исследованию агентства AnalyticResearchGroup, у Уральского банка Реконструкции и Развития установлена самая низкая комиссия на интернет-эквайринг – от 1,9%. Это делает УБРиР одним из самых выгодных решений для малого бизнеса. Модуль приема платежей можно установить на более чем 20 разных систем управления контентом, среди которых самые популярные 1С-Битрикс, OpenCart, WordPress и другие. Операторы колл-центра окажут содействие в установке модуля на сайт, хотя делать это придется самостоятельно по их подсказкам.

УБРиР предлагает действительно одну из самых низких комиссий за обслуживание на рынке: от 1,9 до 2,5%. Рассчитывается она индивидуально, ни на сайте, ни в документах градация по суммам не предоставлена. В любом случае, оформлять интернет-эквайринг у Уральского банка Реконструкции и Развития выгодно, поскольку даже максимальная ставка 2,5% в среднем ниже, чем у других финансовых учреждений и платежных систем. Увы, принимать платежи через эквайринг можно только с карточек Visa, Mastercard и МИР. Электронные деньги, как и в случае большинства банков-эквайеров, использовать нельзя.

Что такое эквайринг, и как он работает

Эквайринг — это не только система, но и процесс приема электронных платежей покупателей с помощью банковских карт

Эквайринг является важной частью электронной коммерции и позволяет продавцам принимать оплату клиентов удобным способом

Совокупность действий при оплате включает следующие шаги:

- Покупатель оплачивает товар или услугу с помощью банковской карты.

- Данные о транзакции отправляются на банк-эквайер (это может быть банк продавца или другой банк, который специализируется на обработке электронных платежей).

- Эквайер проверяет данные покупателя и карты, а также наличие средств на счете покупателя.

- Если информация верна, эквайер утверждает транзакцию, а деньги переводятся на счет продавца.

В конце цепочки продавец получает деньги от эквайера после вычета комиссии за обработку платежа. Обычно такая комиссия составляет несколько процентов от стоимости товара или услуги в зависимости от агрегатора.

Ключевые звенья и оборудование для эквайринга

Для успешного применения данного инструмента бизнесу необходимо оборудование, позволяющее осуществлять прием платежей, а также несколько сторонних ресурсов, играющих не менее важную роль. К ним относятся:

- Терминалы эквайринга. Такие устройства являются основным оборудованием, необходимым для проведения приема платежей. Они позволяют проводить электронную оплату товаров и услуг банковскими или другими картами. Существует два типа терминалов: с проводным и беспроводным подключением к коммуникационной сети. Они имеют несколько различных модификаций в зависимости от производителя и спецификаций, но работают по одному и тому же принципу.

- Система авторизации. Это второй важный элемент, использующийся при эквайринге. С помощью системы авторизации происходит проверка информации о карте покупателя и проверка правильности ввода суммы платежа для совершения транзакции. Таким образом, система авторизации дает возможность убедиться в том, что платеж прошел успешно.

- Сервер для обработки платежей (эквайринговый сервер). Производит обработку полученных данных о транзакции от терминала эквайринга и системы авторизации. Сервер также отвечает за обмен данными с банком-эмитентом и банком-аккредитованным, проверяет правильность данных и устанавливает связь с конечным абонентом.

- Техническая поддержка. Необходимый элемент в работе эквайринга. Она может быть оказана как производителем терминала, так и провайдером эквайринговых услуг для решения возникших проблем с оборудованием и качеством сервиса.

Особенности, достоинства и недостатки выбранного решения

Один из важных аспектов эквайринга заключается в особенностях внедрения такой системы в бизнес-процессы. В таких случаях необходимо подобрать оптимальные варианты провайдеров эквайринговых услуг, а также обеспечить возможность подключения и интеграции терминалов и прочего необходимого оборудования.

Кроме того, эквайринг предполагает определенную технологическую базу и наличие высокоскоростных каналов связи. Это позволяет обеспечить быстрый и надежный прием платежей и минимизировать риски возникновения ошибок и задержек.

Достоинства электронного финансового оборота:

- Удобство. Одно из главных достоинств эквайринга заключается в том, что бизнес может легко и удобно проводить транзакции с помощью терминала. Пользователи могут совершать платежи круглосуточно и из любой точки мира, что обеспечивает максимальную доступность системы.

- Безопасность. Эквайринг обеспечивает максимальный уровень безопасности данных покупателей. Компании-эквайеры используют передовые технологии и протоколы защиты, такие как SSL-шифрование и 3D-Secure.

- Увеличение продаж. Введение эквайринга позволяет бизнесу увеличить свои продажи, поскольку покупателям становится проще и удобнее производить оплату товаров и услуг.

Недостатки использования таких ресурсов:

- Наличие комиссий. Эквайринговые компании берут определенный процент от каждой транзакции в качестве комиссии. Это может стать существенным фактором при большом объеме операций.

- Необходимость в интеграции. Введение эквайринга требует определенных затрат на интеграцию системы в бизнес-процессы и приобретение соответствующего оборудования. Также существует риск задержек и сбоев в работе системы в случае неправильной интеграции.

- Риски утечки данных. При использовании эквайринга существует риск утечки конфиденциальных данных покупателей. Однако, современные эквайринговые компании способствуют минимизации таких рисков и обеспечивают надежную защиту данных.

Что такое интернет-эквайринг

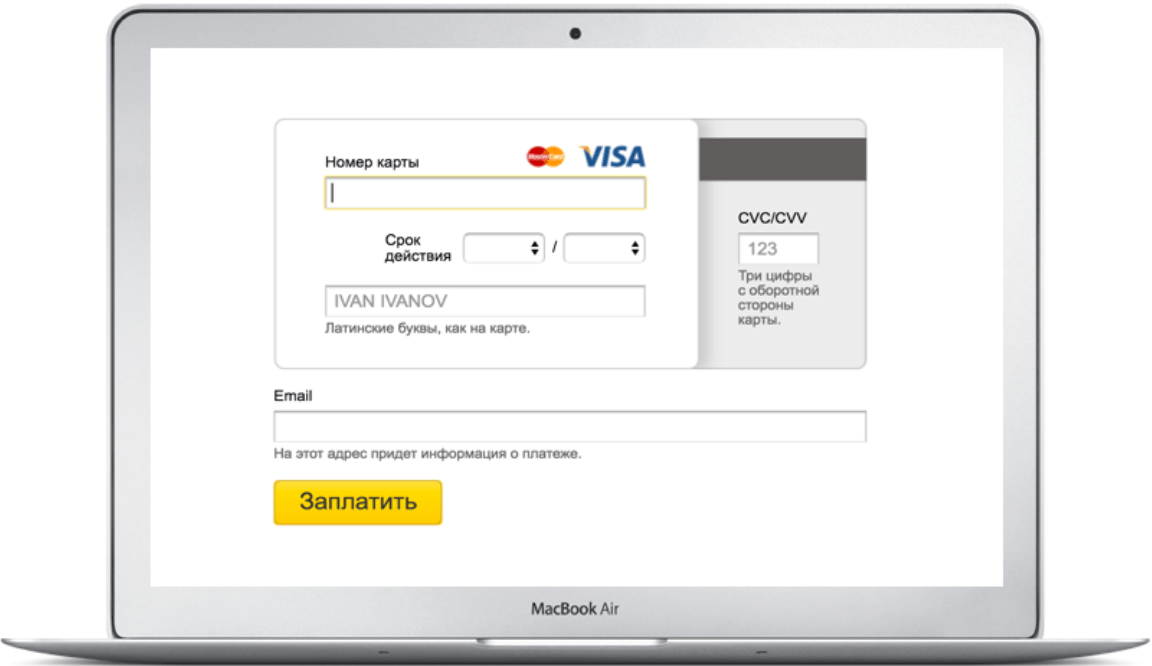

Интернет-эквайринг – это услуга, помогающая принимать безналичные платежи при покупках в онлайн-магазинах. То есть покупатель может зайти на сайт, выбрать товар и нажать кнопку «Купить».

Система сайта предложит заполнить форму, в которой нужно будет ввести данные карты. После этого платеж поступает на счет банка-эквайера, а потом, на расчетный счет магазина.

Такая система позволяет людям делать покупки не выходя из дома, а предпринимателям расширить свое присутствие на рынке. Многие владельцы магазинов приходят к выводу, торговать только на точках мало.

Сейчас люди предпочитают заказывать товар через интернет, нежели тратить время на шопинг. Кроме того, с развитием маркетинга, с помощью сайта можно заявить о себе, сделать рекламу и привести новых покупателей.

В целом плюсы интернет-эквайринга очевидны:

- Вы повышаете свое присутствие в интернете. За счет этого становитесь узнаваемыми на рынке.

- Увеличивается поток покупателей. Торговля выходит за пределы вашего города или страны.

- Вы можете сотрудничать с крупными партнерами. С переходом на карточную систему оплаты солидные организации давно подключили себе эквайринг. Это один из индикаторов успешности организации.

- Снижаете риски, связанные с приемом наличных средств. То есть, риск получить фальшивую купюру приравнивается к нулю.

Сейчас банки предлагают выгодные условия. И если провести простой подсчет, с эквайринга они имеют минимальный процент, покрывающий расходы на обслуживание. Ведь сама процедура перечисления денег с одного счета на другой задействует несколько организаций: процессинговый центр, банк-эмитент и банк-эквайер. Каждому банку полагается свой процент с платежа, который устанавливается кредитной организацией, выступающей в роли эквайера.

Получается, что в магазин приходит не полная сумма покупки, а только часть за вычетом процента. Но как уже говорилось, процент по эквайрингу небольшой – от 2,2%. То есть, если человек купил на 5 000 рублей, то магазин получит 4 890 рублей. Остальные 110 рублей уйдут в счет процента.

ТОП-5 лучших тарифов в банках

Тинькофф

За проведение платежей через онлайн-эквайринг банк берет от 2,19%. Процентная ставка обсуждается лично с клиентом, в зависимости от величины оборота. Дополнительно Тинькофф предлагает:

- бесплатное подключение и обслуживание;

- быструю установку – до 48 часов;

- аренда или покупка онлайн-касс.

Тинькофф имеет 3 тарифа на обслуживание расчетного счета:

| Простой | Продвинутый | Профессиональный |

|---|---|---|

| 490 рублей в месяц. Первые 3 платежа бесплатно, далее за 1 платеж нужно отдать 49 рублей. | 1990 рублей. Первые 10 платежей бесплатно, потом 29 рублей платеж. Можно купить безлимит за 990 рублей. | 4990 рублей в месяц. Один платеж стоит 19 рублей, либо безлимит-1990 рублей. |

Банк ВТБ

Что касается расчетного счета, то ВТБ предлагает 4 тарифа.

На старте

Самое важное

Все включено

Большие обороты

5 бесплатных платежей, потом – 100 рублей за один платеж.

30 бесплатных платежей, потом – 50 рублей за один платеж.

60 бесплатных платежей, потом – 50 рублей за один платеж.

150 бесплатных платежей, потом – 32 рубля за один платеж.

РФИ Банк

РФИ банк предлагает клиентам подключить интернет-эквайринг всего за один день. С минимальным пакетом документов и быстрой проверкой. Доступ в личный кабинет позволит вам вести аналитику продаж и выгружать отчеты на компьютер.

| При обороте менее 1 млн в мес. | При обороте до 3 млн мес. | При обороте до 5 млн мес. | При обороте до 10 млн мес. | При обороте от 10 млн мес. |

|---|---|---|---|---|

| 2,7% | 2,5% | 2,3% | 2,1% | Индивидуально |

Модульбанк

Платежи от клиентов приходят на следующий день. Комиссия идет только с покупок, за подключение и обслуживание банк не берет процент. Также 0%, если продаж не было совсем.

| Наименование услуги/платежной системы | Процент | ||

|---|---|---|---|

| Стоимость подключения | 0 руб. | ||

| Зависит от ежемесячного оборота | До 1 млн. | До 5 млн. | От 5 млн. |

| Visa/MasterCard | 2,4% | 2,3% | 2,2% |

| Мир | 2,4% | 2,3% | 2,2% |

| Не зависит от ежемесячного оборота | Стартовый | Оптимальный | Безлимитный |

| Visa/MasterCard | нет | 2,2% | 2,2% |

| Мир | нет | 2,2% | 2,2% |

Точка банк

Процентная ставка для предпринимателей фиксирована – 2,8%. Также вы можете:

- подключить интернет-эквайринг от Яндекс;

- получить готовую интеграцию с онлайн-кассой;

- контролировать проведенные платежи и их поступление в налоговую службу;

- получать информацию о платежах через онлайн-кассу;

- контролировать выручку через личный кабинет.

Если покупатель оплачивает товар не картой, то процентная ставка от покупки может отличаться.

| Необходимый минимум | Золотая середина | Все лучшее сразу |

|---|---|---|

| Бесплатные переводы физическим лицам и снятие наличных денег. Комиссия – 1% от 300 000 рублей. | 500 рублей в месяц + 10 бесплатных платежей. До 200 000 переводы физ. лицам – бесплатно для ИП; До 100 000 переводы – 1% для юридических лиц. | 500 рублей – первые 3 месяца, далее — 2500 рублей. Переводы для индивидуальных предпринимателей до 500 000 рублей – бесплатно. Переводы для юридических лиц до 300 000 – 1%. |

FAQ

️ Доступен ли эквайринг от банков для самозанятых в статусе ИП и без него?

Банки не предоставляют услугу эквайринга для самозанятых физических лиц. Если плательщик НПД имеет статус индивидуального предпринимателя, тогда услуга доступна в любом банке. Для этого нужно, чтобы банк осуществлял расчетно-кассовое обслуживание такой категории клиентов, как ИП. Большинство банков, например, Сбербанк, Тинькофф и другие крупные организации, такие услуги оказывают.

Больше статьей о самозанятости:

- Доступен ли лизинг плательщикам НПД;

- Документы, подтверждающие статус;

- Как заключить социальный контракт с государством;

- Популярные виды деятельности;

- За что могут оштрафовать;

- Договор с организацией на оказание услуг;

- Можно ли сделать печать для работы;

- Нужно ли платить НДС;

- Можно ли зарегистрировать товарный знак;

- Можно ли открыть расчетный счет.

Возможные операции

Чем больше вариантов, которыми клиент может оплатить услуги, тем вероятнее продажи. И чем больше операций можно осуществить в рамках системы онлайн-платежей – тем лояльнее клиент относится к предпринимателю.

Возможности интернет-эквайринга для обеих сторон:

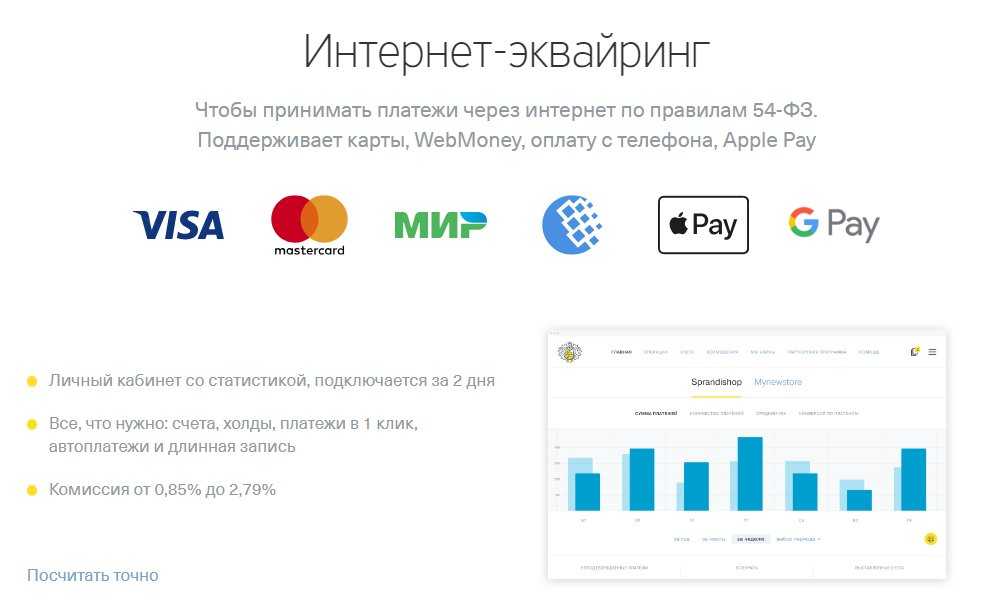

- Онлайн-платежи в любом виде – через карты Visa, Mastercard и «Мир» с помощью Yandex Pay, Mir Pay, Tinkoff Pay, по ссылке, СМС и QR‑коду.

- Возврат денег клиенту – частично или полностью в случае, если товар ему не подошёл

- Холдирование – временная заморозка платежа. Услуга помогает экономить на комиссии в случае отказа от покупки или её части со стороны клиента.

- Приём рекуррентных платежей. Возможность подключения услуги автоплатежа, когда в указанные сроки покупка совершается автоматически.

- Автозаполнение данных карты покупателя. Система запоминает информацию с платёжных страниц, и клиенту не потребуется каждый раз её вводить.

- Работа через API – программный интерфейс приложения. Система автоматизирует работу с платежами, ведёт учёт и аналитику. Продавец получает информацию о том, что и как часто покупают клиенты, и корректирует стратегию развития.

- Брендирование формы оплаты. Фирменный стиль сайта или мобильного приложения можно применить и к форме оплаты. Это важный маркетинговый шаг, потому что так повышается доверие к вашему бизнесу, укрепляется репутация в бизнес-пространстве.

3 ЯНДЕКС.КАССА

Яндекс.Касса – самый популярный способ принимать онлайн-платежи согласно исследованию MARC, хоть и далеко не самый дешевый. Продукт «Яндекса» позволяет легально вести малый бизнес тысячам фрилансеров и предпринимателей. Это действительно самая безопасная компания – Яндекс.Касса работает на собственном процессинге, за исполнением платежей следят ведущие специалисты компании с мировым именем. Кроме того, сервис может работать буквально на любом сайте, на чем бы он ни работал. Если же нужного варианта нет, то достаточно написать в техническую поддержку, чтобы найти решение проблемы.

Есть возможность принимать платежи не только от физических, но и от юридических лиц. Также Яндекс.Касса с удовольствием работает и с самозанятыми физическими лицами. В общем, это самый универсальный инструмент из возможных. Тарифов у сервиса очень много: размер вознаграждения агрегатору зависит не только от оборота бизнеса, но и от способа оплаты, и от продукта, который предлагает малый бизнес клиентам. Минимально комиссия стартует с 2,8% от оборота, что довольно мало для такого качества обслуживания. Есть даже редкие способы оплаты вроде WeChat Pay и возможность оплаты по частям.

Шаг 2. Заполнить заявку

Заполнить заявку можно как на сайте банка, так и ближайшем отделении. Если вы решили не тратить время и подключать эквайринг через интернет, вам нужно:

- Зайти на сайт выбранного банка. Обычно все виды услуг имеют отдельную категорию. Найдите раздел «Эквайринг». В нем указаны все условия подключения, тарифные ставки, проценты от проведенных платежей. Выберите команду «Оставить заявку» или «Подключить».

- В течение дня с вами свяжется менеджер. Ему вы можете задать вопросы об условиях эквайринга и этапов его подключения. Также менеджер даст вам полный список документов, которые нужны вам для подачи заявки.

- Собрав все нужные бумаги, вы отправляете их в банк. В течение нескольких дней информация о фирме будет проверяться.

- Потом с вами снова свяжется менеджер и договориться о подключении услуги к вашему сайту.

Договор вы можете получить по почте, либо договорить о встрече с сотрудником банка.

Шаг 4. Установить платежный модуль на сайт

Плагин интернет-эквайринга (модуль оплаты для сайта) позволяет принимать оплату картами. Для его установки сайт должен поддерживать протокол не ниже TLS 1.2. Без него плагин работать просто не сможет. Поддержка есть во всех современных сайтах.

Плагин позволяет:

- получать деньги на свой расчетный счет быстро;

- переводить средства от покупателя к продавцу и обратно (в случае возврата);

- получать доступ для сотрудников к отчетам.

Это готовые бесплатные плагины от Сбербанка для 1C-Битрикс, WordPress, Joomla, UMI, ModX и других CMS. Все они поддерживают фискализацию.

Перед установкой плагина и подключением интернет-эквайринга необходимо открыть расчетный счет в банке.

В таблице представлены условия открытия РС для 5 банков.

Организация

Условия

Сбербанк

«Легкий старт» – 3 бесплатных платежей, нет безлимитного приема наличных без комиссии.

«Удачный сезон» – 5 бесплатных платежей, до 50 000 рублей безлимитный прием наличных.

«Хорошая выручка» – 10 бесплатных платежей, до 100000 безлимитный прием наличных.

«Активные расчеты» – 50 бесплатных платежей, нет безлимитного приема наличных.

«Большие возможности» – 100 бесплатных платежей, до 500 000 рублей – безлимитный прием наличных.

Альфа

Бесплатное открытие и обслуживание первые 3 месяца

В некоторых случаях оно может подливаться до года (все зависит от тарифа).

ВТБ

«На старте» – 5 бесплатных платежей, сверх лимита – 100 рублей

«Самое важное» – 30 бесплатных платежей, сверх лимита – 50 рублей.

«Все включено» – 60 бесплатных платежей, сверх лимита – 50 рублей.

«Большие обороты» – 150 бесплатных платежей, сверх лимита – 32 рубля.

Тинькофф

Открытие расчетного счета – бесплатно.

«Простой» – 490 рублей в месяц + первые 3 платежа бесплатно, потом – 49 рублей один платеж

«Продвинутый» – 1990 рублей+10 первых платежей бесплатно, потом 29 рублей платеж, либо безлимит — 990 рублей.

«Профессиональный» – 4990 рублей в месяц +19 рублей за платеж либо безлимит —1990 рублей.

Точка

«Необходимый минимум» – 0 рублей в месяц, переводы физическим лицам, снятие денег – бесплатно. Комиссия – 1% от 300 000 рублей.

«Золотая середина» – 500 рублей в месяц + 10 бесплатных платежей

До 200000 переводы физ.лицам – бесплатно для ИП; До 100000 переводы – 1% для юридических лиц.

«Все лучшее сразу» – 500 рублей – первые 3 месяца, потом 2500 рублей. Переводы для ИП до 500 000 рублей – бесплатно. Переводы для юридических лиц до 300 000 – 1%.

Как формируется рейтинг таких банков

Настоящий рейтинг (или, корректнее, рэнкинг) сформирован на основе данных о комиссиях банка-эквайера (или

эквайрера) за услуги по банковскому интернет-эквайрингу для торгово-сервисного предприятия (ИП, ООО или другого юридического лица),

собранных и периодически обновляемых для охваченных настоящим сервисом 100 крупнейших банков России. Следует иметь в

виду, что такие услуги оказывают и многочисленные небанковские организации, не представленные в настоящем рейтинге.

При ознакомлении с верхним рейтингом следует иметь в виду, что:

- тарифы приведены для месячного оборота в 500 тыс.руб., при большем обороте тарифы могут быть как чуть выше, так и

чуть ниже приведённых; если тарифы были указаны неточно (например, «от 1.5 %»), банк попадал в нижний рейтинг; - некоторые банки имеют разные тарифы для разных городов; данный рейтинг не учитывает такой разницы в тарифах – они

фиксировались только для московских (или иных головных при отсутствии московских) офисов; - некоторые банки имеют специальные тарифы для компаний из отдельных отраслей экономики (например, для туристических

компаний); данный рейтинг не учитывает такие тарифы; - отдельные банки взимают помимо указанных в рейтинге значений также платежи за подключение к эквайрингу, возможна

также ежемесячная фиксированная комиссия (абонентская плата); - иногда тарифы на эквайринг различаются в зависимости от того пакета услуг по РКО, который выбрал клиент, в таком

случае рейтинг отражает значения для тех тарифных планов и пакетов услуг, которые приведены на странице данного сайта,

посвящённой соответствующему банку.

Дополнительными конкурентными преимуществами того или иного банка могут быть сроки зачисления выручки на

расчётный счёт (оптимально – день в день или на следующий день после транзакции), а также готовые решения под 54-ФЗ, подключение

автоплатежей, возможность проведения платежа в один клик и т.д.

Практически все такие банки позволяют принимать платежи через системы VISA, MasterCard, МИР,

Apple Pay, Google Pay, Samsung Pay, некоторые также добавляют к этому списку MIRPay, American Express, Diners Club,

Union Pay или JCB.

По умолчанию рейтинг банков, оказывающих услуги по интернет-эквайрингу, выводится для

Москвы.

Чтобы вывести рейтинг для другого города (из числа охваченных настоящим сервисом),

измените название города с помощью вышерасположенной формы.

Эквайринговые услуги не исчерпываются интернет-эквайрингом. На этих страницах представлены рейтинги банковских

тарифов на торговый эквайринг и

тарифов на мобильный эквайринг.

Принять профессиональное решение о том, где удобнее открыть счёт, также помогут рейтинги лучших из ТОП-100 банков по

стоимости корпоративных банковских карт,

срокам открытия счёта и

надёжности.

Следующие банки открывают расчётный счёт онлайн,

открывают счёт без визита в банк,

помогают в регистрации ИП и ООО,

имеют мобильные приложения для бизнеса или

имеют зарплатные проекты, эта информация также

помогает сделать оптимальный выбор.

Оценить финансовые условия и наиболее выгодные расчётно-кассовые продукты банков, узнать, как максимально сократить суммы

платежей банкам, где доступны предложения по бесплатному обслуживанию счёта или имеется возможность

открыть счёт бесплатно, можно на страницах рейтингов банков из ТОП-100:

по стоимости открытия счёта для ИП,

по комиссии за ведение счёта для ИП,

по стоимости переводов для ИП,

по стоимости снятия наличных для ИП,

по стоимости открытия счёта для ООО,

по комиссии за ведение счёта для ООО,

по стоимости переводов для ООО и

по стоимости снятия наличных для ООО.

А в эти рейтинги для удобства включена возможность выбора банка для открытия счёта сразу по комплексу показателей, включая его

величину, устойчивость и надёжность:

для любых форм малого бизнеса,

отдельно для ИП и

отдельно для ООО.