Как исправить кредитную историю

Удалить «плохую» запись из истории нельзя, поэтому единственный способ улучшить рейтинг — получать новые микрозаймы и аккуратно по ним платить. Это позволит повысить скоринговый балл и продемонстрирует финансовым организациям вашу готовность к серьёзному сотрудничеству.

Компания, запросившая ваш отчёт, видит информацию обо всех просроченных выплатах. Чем дольше вы не вносили платёж, тем ниже скоринг-балл и больше времени потребуется на исправление КИ.

Ниже приведён пример того, как длительность просрочки влияет на время, необходимое для восстановления кредитной истории:

-

•

просрочка до 1 месяца — чтобы улучшить ситуацию, потребуется три-четыре успешных выплаты;

-

•

просрочка от 1 месяца до 59 дней — чтобы улучшить рейтинг, нужно шесть месяцев;

-

•

от 60 до 89 дней — на исправление ситуации уйдёт год;

-

•

более 90 дней — потребуется два года;

-

•

отсутствие платежей в течение 120 дней — исправление КИ займёт около трёх лет.

Чтобы улучшить кредитную историю, действуйте по следующему алгоритму:

-

•

запросите отчёт в БКИ или на специальном онлайн-сервисе;

-

•

проанализируйте отчёт, определите события, которые негативно влияют на ваш скоринг-балл;

-

•

подберите программу кредитования, по которой сможете расплатиться без проблем и просрочек;

-

•

регулярно погашайте задолженность.

Подходящим финансовым инструментом может стать не только микрозаём, но и банковский продукт — например, экспресс-кредитка. Карта позволяет подстраховаться на случай нехватки денег — имея доступ к заёмным средствам, вы точно не допустите просрочки платежа. В Альфа-Банке такую кредитку можно получить по одному документу (паспорту), заполнив заявку онлайн и получив решение за несколько минут.

Особенности экспресс-карты Альфа-Банка:

-

•

обслуживание 0 рублей первый год,

-

•

1 год без процентов,

-

•

кэшбэк до 33%,

-

•

(ПСК 11,990% — 29,495% годовых) ставка от 11,99% годовых.

Выпуск и доставка карты бесплатны. Требования к заёмщику минимальны: возраст от 18 лет, гражданство РФ, наличие телефона, постоянный доход от 5000 рублей.

Стоит ли вообще обращаться к брокерам?

В услугах кредитных брокеров, если это полностью легальный брокер, нет ничего плохого – это просто посредник, который переберет за клиента предложения разных банков и выберет оптимальное. Фактически клиент может даже сэкономить – если брокер сможет найти кредит с таким платежом, что клиент сэкономит на переплате больше, чем заплатит вознаграждения посреднику.

Учитывая, что банки регулярно «изобретают» все новые и новые способы заработать, квалифицированный помощник лишним не будет. Например, как понять – стоит ли оформлять добровольное страхование по ипотеке, если оно стоит несколько десятков тысяч, а его отсутствие повышает ставку? И где лучше застраховаться, чтобы сэкономить на полисе и при этом не нарушить условия банка?

Есть и другие причины обратиться к брокеру – если клиент занят настолько, что у него нет времени спокойно проанализировать все банковские предложения и выбрать оптимальное. Клиент так сэкономит не только время, но и деньги – ведь он может не отвлекаться от своих дел.

Сложнее всего будет выбрать грамотного посредника – и при этом не попасть на «черного» брокера. Поэтому мы составили краткие рекомендации касательно того, когда стоит, а когда не стоит обращаться к посреднику:

- если брокер обещает 100%-ю гарантию одобрения кредита – к нему лучше не обращаться;

- если брокер советует подделать справку о доходах или дает контактные данные несуществующих «коллег» или «родственников» – к нему лучше не обращаться;

- если брокер хочет оплату за свои услуги вперед – нужно собрать отзывы о нем и понять, действительно ли он помогает получить кредит (или сотрудничество закончится на уплате комиссии);

- если брокер склоняет клиента получить микрозайм (для оплаты его услуг или вместо банковского кредита) – от такого брокера лучше держаться дальше;

- если брокер внимательно выслушал клиента, проверил его кредитную историю и подобрал действительно подходящие предложения от банков – ему можно дать шанс. Особенно если он готов взять оплату только за фактический результат.

И еще – очень важно внимательно изучить договор между брокером и заемщиком. Там должно быть четко указано, сколько платит клиент, и что обязуется сделать посредник

Если у клиента только обязанности, а у исполнителя – в основном права, то такой брокер заботится лишь о своем заработке.

Чем могут помочь законные брокеры?

С точки зрения законодательства кредитных брокеров в России вообще не существует, говорит доцент Финансового университета Оксана Васильева. Соответственно, черта между «белыми», «черными» и «серыми» брокерами – очень размыта. Говоря проще, «белые» кредитные брокеры – это те, кто в своей деятельности не нарушает закон.

Соответственно, и арсенал доступных средств у полностью законных посредников не очень большой. По словам Максима Фёдорова, действующие в рамках закона кредитные брокеры могут помочь клиенту так:

- подобрать банк под исходные условия и возможности клиента,

- найти наиболее выгодные предложения на рынке

- помочь с оформлением пакета документов для подачи заявки,

- разослать заявки,

- консультировать по рискам и поведению клиента при общении с банками,

- консультировать по условиям договора.

Отдельный спектр услуг брокеры предлагают для «проблемных» заемщиков – то есть, тех, у кого не все в порядке с кредитной историей. Для них брокер может подобрать банк, который более лояльно рассматривает финансовое состояние клиента, помочь грамотно составить документы (которые убедят банк в том, что клиент сможет платить по кредиту).

Кредитные истории и БКИ в России (в отличие от деятельности брокеров) регулируются достаточно жестко – соответственно, работая полностью в рамках закона, кредитный брокер не может просто взять и изменить кредитную историю клиента. А раз КИ не исправить в один момент – то и гарантировать клиенту одобрение кредита он тоже не сможет.

Тем не менее, для клиентов даже с испорченными кредитными историями «белый» брокер может кое-что предложить, говорит Сергей Фарберов из Банка «Развитие-Столица»:

- брокер знает, в каком банке более лояльно отнесутся к наличию просрочек. Например, в одном банке автоматически отказывают при наличии хотя бы одного просроченного платежа за последние полгода, а в другом проверяют лишь на наличие текущей просрочки. Брокер, будучи профессионалом, знает все эти тонкости и направит клиента в «правильный» банк;

- в отдельных случаях брокер может помочь клиенту закрыть текущий просроченный кредит (например, частным займом), чтобы он смог оформить новый кредит в банке, формально не имея просрочки. Учитывая уровень рисков для всех (и для брокера, и для того, кто дает займ), применяется такая схема не очень часто;

- брокер может подобрать другой кредитный продукт, по которому шансы на одобрение выше и необязательно учитываются просрочки. Как вариант – кредит под залог имеющейся недвижимости (тогда банк «закроет глаза» на незначительные просрочки, имея дорогой и ликвидный залог).

Но, что самое главное – ни один работающий законно брокер не будет гарантировать на 100% одобрение кредита – ведь любой банк оставляет решение за собой.

Опыт срочного займа в отзывах

Кредиты безотказные, мгновенные и срочные – такие услуги неотъемлемая часть нашей жизни. Когда срочно нужны деньги, нередко мы обращаемся за помощью к сервисам срочных займов

Чтобы сделать правильный выбор и не попасть в ловушку недобросовестных компаний, важно узнать мнение людей, которые уже воспользовались подобными услугами

Наши клиенты делятся своим опытом и преимуществами, которые они получили, обратившись к нам:

Безотказный займ

В отзывах наших клиентов постоянно проскакивает фраза «безотказный займ». Вне зависимости от вашей кредитной истории, мы стараемся рассмотреть каждую заявку индивидуально и предоставить вам необходимый кредит. Таким образом, даже если у вас были проблемы с выплатами в прошлом, с нами вы получите возможность восстановить свою финансовую репутацию.

Мгновенное решение

Когда время играет против вас, наш сервис предоставит мгновенное решение. Мы стремимся обработать все заявки в течение минимального времени, чтобы вы смогли получить свой займ почти мгновенно

Это особенно важно, когда стоит вопрос срочности оплаты счетов, получения медицинской помощи или решения неотложных проблем.

Положительные отзывы

Множество наших клиентов оставляют положительные отзывы о нашем сервисе. Это свидетельствует о том, что мы работаем честно, прозрачно и выполняем все наши обязательства перед клиентами

Мы гордимся своей репутацией и всегда стремимся улучшить наш сервис, чтобы вы оставались довольны.

Без отказа

Одной из главных причин, по которой люди обращаются к нам, является фраза «без отказа». Мы понимаем, что каждая ситуация уникальна, и непредвиденные обстоятельства могут привести к временным финансовым трудностям. Поэтому мы стремимся предоставить займы без отказа, чтобы помочь вам в трудные моменты и сэкономить время на ожидании решения.

Уверены, что опыт срочного займа наших клиентов позволяет сделать вывод о надежности и эффективности нашего сервиса. Решайте финансовые проблемы быстро и без лишних сложностей – обращайтесь к нам!

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

Займы через Госуслуги — удобство и простота в одном месте

В наше время все больше людей предпочитают получать займы онлайн, ведь это удобно и экономит время. Один из способов получить деньги без посещения офиса МФО — это обратиться к услугам Госуслуг. Это государственный портал, на котором граждане могут получить доступ к различным государственным услугам, включая возможность оформления микрокредитов.

Главное преимущество займа через Госуслуги заключается в том, что все необходимые документы и данные уже хранятся на портале, что значительно упрощает процесс оформления займа. Кроме того, такой вид заема позволяет сэкономить время на посещение офиса МФО и ожидание одобрения заявки.

О важности обращения к легальной МФО

При выборе МФО для получения займа следует обратить внимание на ее легальность и репутацию. Некоторые недобросовестные компании могут предлагать условия, которые не соответствуют законодательству и могут привести к финансовым проблемам

Важно выбирать МФО, которая имеет все необходимые лицензии и разрешения на предоставление финансовых услуг

Также стоит обратить внимание на отзывы других клиентов о данной компании. Это поможет избежать неприятных ситуаций и получить займ по выгодным условиям

Что нужно для получения займа

Для получения займа через необходимо иметь аккаунт на портале Госуслуг. Если у вас его нет, то можно зарегистрироваться, предоставив необходимые данные. После этого следует выбрать МФО, которая предлагает услуги и заполнить заявку на получение денег.

В процессе заполнения заявки потребуется указать личные данные, такие как ФИО, паспортные данные, контактную информацию и данные о доходах. Также может потребоваться предоставить сканы документов, селфи с паспортом и подтверждающих указанные данные.

Где взять займ на карту

Множество МФО предлагают услуги по выдаче займов через Госуслуги. Для выбора подходящей компании можно воспользоваться поиском на портале Госуслуг или обратиться к рекомендациям других пользователей.

Однако, перед тем как выбрать МФО, стоит ознакомиться с условиями займа, такими как процентная ставка, сроки погашения и возможность досрочного погашения без штрафных санкций. Также следует учитывать комиссии и другие дополнительные расходы, которые могут быть связаны с получением займа.

Процесс оформления

После выбора МФО и заполнения заявки на получение займа, необходимо дождаться рассмотрения заявки. Обычно это занимает несколько минут или часов. При одобрении заявки деньги будут переведены на указанную вами карту.

Когда микрозаём ухудшает кредитную историю

Микрокредитование может негативно влиять на КИ в случаях:

-

•

просрочек платежей;

-

•

одновременного обращения к нескольким заимодателям;

-

•

частых обращений в микрофинансовые организации.

Чтобы не допустить просрочки по микрозайму, нужно изучить условия договора, узнать о возможности пролонгации, настроить напоминания о сроках платежей и стараться погашать долг заранее, чтобы иметь в запасе несколько дней на случай задержки перечисления средств или сбоя платёжной системы

Важно помнить, что платёж считается внесённым только тогда, когда компания видит деньги на своём счёте

Несвоевременное погашение микрозайма имеет ряд последствий:

-

•

снижение персонального рейтинга,

-

•

запрет на выезд за рубеж при крупных долгах,

-

•

сложности с официальным трудоустройством,

-

•

проблемы с кредиторами.

К слову о частных брокерах

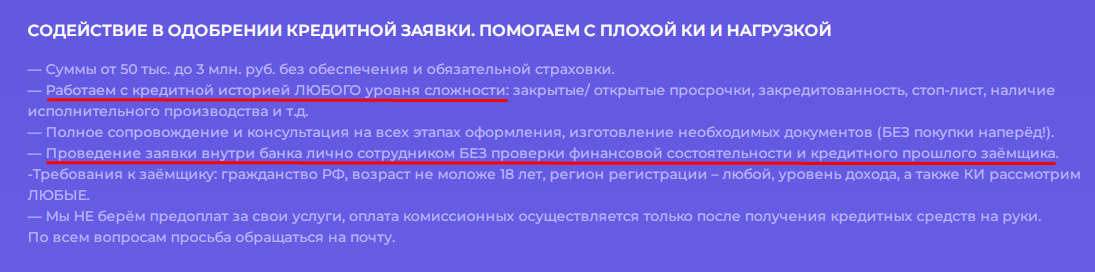

Когда мы говорим с вами о частных кредиторах, то нужно знать, что есть ещё частные брокеры. Они действуют несколько по другому принципу и отличаются от тех, кого мы здесь разбираем. Однако, они довольно часто участвуют в самом процессе частного займа.

Брокеры это посредники между клиентами и частными кредиторами. Казалось бы, эта дополнительная цепочка призвана упрочить безопасность сделки обеих сторон, а на практике всё выходит иначе. Большинство респондентов которые оставляют отзывы на просторах рунета отзываются о них не иначе как — шарлатаны.

Пример объявления возможного частного брокера:

Их объявления схожи с теми, что оставляют частные кредиторы. Однако, мы практически никогда не можем быть точно уверены, являются ли они настоящими брокерами или это очередная «утка».

Но если приглядеться в условия, то мы уже не видим 100% гарантии или что-то подобного. Повторим, это не означает, что подобным объявлениям стоит доверять. Лучше проверять даже самого бескорыстного, хотя, таких в этой среде просто не бывает. А вот как их проверить?

Как проверить объявления кредиторов на порядочность

Кажется, куда ни посмотри, кругом одни мошенники, а честных частных кредиторов нет и в помине. И действительно, вся сфера частных займов просто заполонена аферистами, отзывы куплены, а объявления выставлены так, чтобы дать понять клиенту, что кредитор это его последняя надежда на частный кредит.

Не ведитесь на обещания и гарантии. Честный кредитор никогда не будет обещать вам миллионы с плохой кредитной историей

Так же можно обратить внимание на то, какие гарантии требуют они. Это уже будет явным сигналом к тому, что перед вами человек, с которым можно иметь дело

В нормальном объявлении вы всегда найдёте строчку про залог и все доступные координаты. Также, очень важна личная встреча или как минимум видеосвязь. Вы должны видеть собеседника, а не представлять кто перед вами.

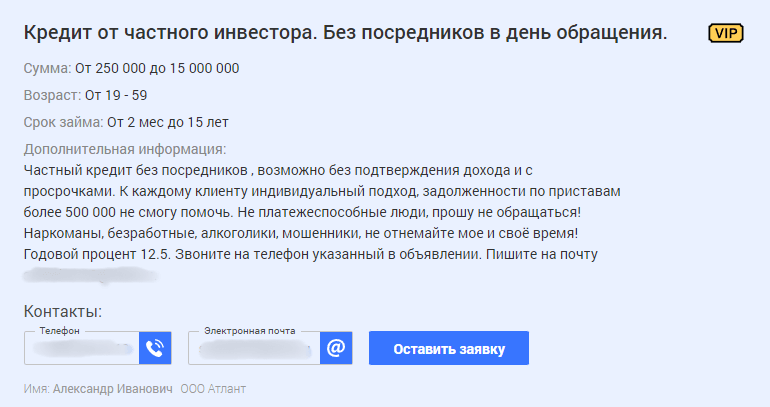

Пример более менее нормального объявления о частном займе:

Хочется выделить то, что подкупает в этом объявлении. Кредитор заявляет об индивидуальном подходе к каждому клиенту. Просит не обращаться к нему, если ваш долг по приставам составляет более 500 тысяч рублей. Также, не зазывает (как это делают остальные) неплатежеспособных и иных граждан, которые не смогут обеспечить выплаты по долгу. Частный займодатель также указал номер телефона и просит звонить, а не писать. То есть, максимальная открытость. Но это только на первый взгляд.

Настораживает, что нет юридического сопровождения. Вдруг оно понадобится. К примеру, нам может пригодится помощь нотариуса. Своего личного сайта у кредитора нет, а личные страницы в соц сетях отсутствуют. Если вам нечего скрывать и вы напрямую взаимодействуете с людьми, то неплохо бы оставить пару контактов с личными страницами в соц сетях. Тут мы их не наблюдаем.

Мы проверяем даже банки, перед тем как брать кредит, читаем разные отзывы. Поэтому, когда имеете дело с частными кредиторами, проверяйте всё досконально. У них должны быть действующие контакты и такие условия, в которые можно поверить.

Money ManООО МФК «Мани Мен»

Ставка от 0 % в день Сумма до 80 тысяч 15 дней без процентов

ЗаймерООО МФК «Займер»

Ставка от 0 % в день Сумма до 30 тысяч 30 дней без процентов

еКапустаООО МКК «Русинтерфинанс»

Ставка от 0 % в день Сумма до 30 тысяч 21 день без процентов

ТурбозаймООО МКК «Турбозайм»

Ставка от 0 % в день Сумма до 50 тысяч 7 дней без процентов

О компании ИП Миськова Вероника Владимировна

Сервис зарегистрирован как ИП Миськова В.В. и его основной род деятельности связан с созданием и использованием баз данных и ресурсов. У организации разработан сайт Рябина Кредит, на котором можно подать заявку на микрокредит в МФО. Несмотря на то что сайт РКредит говорит о выдаче денег в заем, сама организация не является МКК или МФК. Это агрегатор или кредитный-брокер, то есть организация, занимающаяся сведением заемщика с кредитором.

Популярные МФО

ООО МКК «Занимательные финансы», лицензия

№22 030 45 009908 от 09.08.2022

Скела Мани

Сумма: 10000 — 100000 руб.

ПСК:

0 — 292%

Процент:

0 — 0.8%

Срок: 14 — 168 дней

Оформить

ООО МКК «Академическая», лицензия

№19-035-50-009325 от 09.07.2019

ВебЗайм

Сумма: 3000 — 30000 руб.

ПСК:

292%

Процент:

0.8%

Срок: 7 — 30 дней

Оформить

ООО МКК «УН-ФИНАНС», лицензия

№1703045008238 от 27.04.2017

Умные Наличные

Сумма: 10000 — 30000 руб.

ПСК:

292%

Процент:

0.8%

Срок: 5 — 30 дней

Оформить

Кто обращается к частным кредиторам

Как мы уже писали выше, обращаются к подобным кредиторам те люди, которые по некоторым причинам не хотят обращаться в банки. Этой уязвимостью пользуются мошенники. Они знают примерный «портрет» потенциального клиента и стараются обставить всё так, чтобы не вызвать подозрений.

В их поле зрения попадают граждане:

- с плохой кредитной историей;

- иностранных государств (они банально могут не знать местных законов);

- с сильной долговой нагрузкой;

- у которых проблемы с документами;

- которым не одобряют банки или МФО по любым другим причинам.

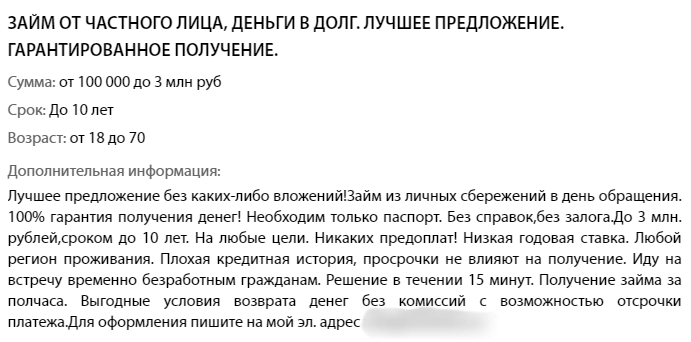

Возьмём одно объявление частного кредитора для примера:

Они не редко называют себя инвесторами. Ведь они вкладывают свои деньги и считается, что это такой бизнес. В этом примере мы видим, как вы чуть ли не по щелчку пальцев можете получить до 3 миллионов рублей не взирая на свою кредитную историю. Но такого не бывает. И если бы с вами, как с клиентами были бы откровенными, то в конце они бы дописали, что бесплатным сыр не будет, а в мышеловку вы обязательно попадёте.

Стремление заполучить заветные средства могут оказаться для клиента фатальной ошибкой. Если вникнуть в вопрос со всей ответственностью, то почему банки проверяют кредитную историю, а частные кредиторы далеко не всегда? Зачем им идти на такой жест и ради чего? Ведь всем ясно, что клиент с плохой КИ может и не вернуть средства. Отсюда напрашивается вывод — вас хотят либо «развести на что-то», либо ввести в заблуждение.

Надежные рекомендации от клиентов

Вы ищете мгновенный, безотказный и срочный займ без отказа? Не беспокойтесь! У нас есть решение для вас.

Наши довольные клиенты поделились своими отзывами об нашей компании и ее услугах. Вот, что они говорят:

- Мария: «Очень рада, что обратилась в вашу компанию. Получила безотказный кредит мгновенно и без лишних вопросов. Очень благодарна!»

- Алексей: «Никогда не думал, что смогу получить срочный займ без отказа. Очень быстро оформили заявку и одобрили кредит. Рекомендую!»

- Елена: «Безотказный займ — это реальность! Приятно было получить деньги без лишних вопросов и ожидания. Отличный сервис!»

Не сомневайтесь, наша компания уже помогла сотням клиентов получить кредит без отказа. А вы можете быть следующим!

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации.

В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2021,

представленная в базе данных ФНС (2.2 млн. организаций).

Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше).

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли,

а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается

балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль;

0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя).

Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя,

в итоге также получается оценка от -2 до +2:

| значительно лучше (+1 — +2вкл) | |

| лучше (от 0.11 до +1вкл) | |

| примерно соответствует (от -0.11вкл до +0.11вкл) | |

| хуже (от -1вкл до -0.11) | |

| значительно хуже (от -2вкл до -1) |

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год.

Результат сравнения может быть следующим:

| значительно улучшилось (положительное изменение более чем на 1 балл). | |

| улучшилось (положительное изменение менее чем 1 балл); | |

| не изменилось (балл не изменился или изменился незначительно, не более чем на 0,11); | |

| ухудшилось (ухудшение за год менее чем на 1 балл); | |

| значительно ухудшилось (ухудшение за год более чем на 1 балл); |

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС,

публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности,

рекомендуем сверить его с отчетностью ООО «Долговое агентство «Центр кредитной безопасности» по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа,

пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации,

а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь

программой «Ваш финансовый аналитик»

— загрузить данные в программу >>

Личный кабинет

Войти в личный кабинет ЕРЦК можно на официальном сайте в правом верхнем углу по номеру телефона (логину) и смс-паролю.

Оплатить полученный заем вы можете в личном кабинете с помощью банковской карты. Там же можно продлить срок займа.

Возможности личного кабинета

Персональный кабинет на сайте микрофинансовой организации это аналог офиса в котором можно совершить все основные операции.

В личном кабинете ЕРЦК можно:

- Подать онлайн заявку на получение займа;

- Получить информацию о текущем займе, сумму задолженности и график платежей;

- Погасить микрозайм полностью или частично;

- Продлить срок погашения, если не получается вернуть деньги в установленный срок;

- Оформить заявку на повторный заем;

- Получать персональные предложения от МФО (например, о льготных процентах в честь Дня рождения или выгодных акциях).

Регистрация личного кабинета

Если вы впервые на сайте ЕРЦК, то для получения доступа в личный кабинет необходимо пройти простую процедуру регистрации, заполнив анкету и указав паспортные и контактные данные. Также потребуется предоставить скан или фото паспорта и привязать банковскую карту на которую вы хотите получить заем. Решение по заявке придет по смс на ваш телефон.

Зарегистрироваться можно только один раз, далее для входа в личный кабинет вы можете использовать номер мобильного телефона и пароль указанный при регистрации.

Как оплатить через личный кабинет?

Погасить заем в ЕРЦК можно в личном кабинете с помощью банковской карты. Для этого необходимо:

- Войти в личный кабинет по номеру телефона и паролю

- Перейти в раздел с оплатой задолженности

- Выбрать способ оплаты с банковской карты

- Указать реквизиты платежного инструмента

- Подтвердить операцию кодом из смс

Как продлить заем?

В случае, если вы не успеваете вовремя погасить задолженность, вы можете изменить дату возврата, продлив договор займа. Выберите срок, на который вы хотите продлить, и оплатите проценты по текущему займу.

Порядок действий:

- Войти в личный кабинет ЕРЦК

- Перейдите в раздел оплаты и выберите функцию продления

- Укажите количество дней, на которые увеличится договор

- Оплатите проценты с банковской карты

- Ознакомьтесь с новым графиком платежей

Как удалить личный кабинет?

Самостоятельно удалить личный кабинет на сайте ЕРЦК нельзя, чтобы исключить мошеннические действия. Иначе можно было удалить личные данные до момента полного погашения долга.

Поэтому для удаления профиля нужно написать обращение и отправить его через форму обратной связи. Служба поддержки ЕРЦК проверит данные о задолженности и даст ответ. Если задолженности не окажется, личный кабинет будет удален.

Но удаление личного кабинета – совсем не обязательная процедура. Ведь после полного погашения долга никакие проценты за активный ЛК не начисляются. То есть у клиента нет никаких обязательств перед микрофинансовой организацией.

Сохранение личного кабинета дает больше плюсов, чем минусов:

Принцип работы частного кредитования

Смысл частного кредитования заключается в том, чтобы минуя банковские организации, одно физическое лицо, могло выдать деньги в долг другому физическому лицу. Иногда это может быть ИП или даже юридическое лицо. Но как правило, на деле мы имеем отношения именно с «физиками». Последние кредитуют граждан не просто так, а за проценты. Так это и работает. Заключается определённый договор и всё.

На практике, гражданин, который хочет обратиться к частному кредитору думает, что подобный займ взять гораздо легче. Это означает, что скорее всего у него не проверят кредитную историю, будет одобрена большая сумма кредита и отдавать долг можно будет долго-долго. Но это конечно же не так.

Что влияет на кредитную историю

В КИ отражены все заявки на кредиты и займы, которые вы когда-либо отправляли в банковские или микрозаймовые организации, в том числе те, по которым деньги выданы не были. С точки зрения заимодателя, слишком частые обращения в финансовые компании сигнализируют о нестабильном материальном положении и неумении распоряжаться бюджетом. Даже если вы рассылали заявки из любопытства, чтобы просто узнать текущие условия по ставке и сумме, кредитная история может быть подпорчена.

На основе КИ рассчитывается персональный рейтинг, или скоринговый балл, — числовая оценка вашей платёжеспособности.

На скоринговый балл влияет:

-

•

количество заявок на получение финансирования;

-

•

порядок погашения кредитов;

-

•

наличие просрочек;

-

•

участие в кредитных обязательствах третьих лиц в качестве созаёмщика или поручителя;

-

•

задолженность по квартплате, услугам ЖКХ, мобильной связи;

-

•

неоплаченные налоги, штрафы ГИБДД;

-

•

невыплаченные алименты.

Проблемы с кредитной историей закрывают двери в крупные банки — с низким скоринговым баллом не приходится рассчитывать на выгодную ипотеку или автокредит под небольшой процент.

Как распознать мошенника

Мы уже показывали одно объявление, у которого есть признаки не честного частного кредитора. Давайте рассмотрим с вами ещё несколько версий и вы поймёте, что в целом они схожи. Все обещают сделать всё быстро и без лишних усилий.

Почему мы можем рассуждать о том, что перед нами объявление, по которому лучше не стоит обращаться за частным займом? Во-первых, сумма до 3 миллионов рублей. Это много. Не каждый банк выдаёт кредит наличными клиенту даже с хорошей кредитной историей. Во-вторых, срок до 10 лет. Ну и в третьих, 100% гарантии.

Если более конкретно, то нам обещают много денег, на долгий срок, при этом не важно сколько нам лет и какая у нас кредитная история. И главная вишенка на торте — 100% гарантия

Залог им не нужен. Про годовую ставку вообще ни слова! То есть, перед нами классическое объявление которое можно и нужно избегать, если не хотите нарваться на мошенников.

Кроме того, подобные объявления о частных займах не редко сопровождаются проплаченными отзывами. Но за подобными комментариями могут скрываться как сами кредиторы, так и частные брокеры.

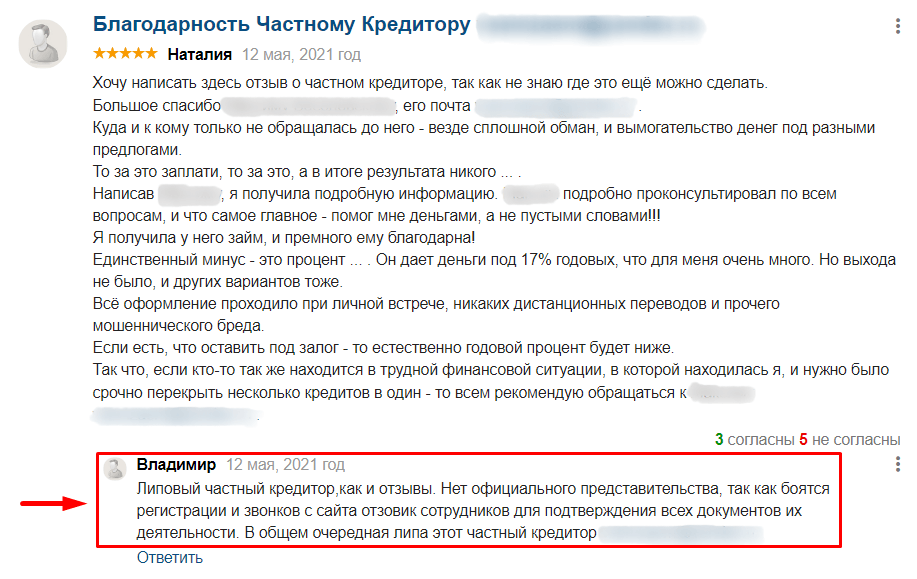

Пример проплаченного отзыва о частном кредиторе:

Что мы здесь видим. Благодарный отзыв оставлен от анонимного человека, который не нашёл другого способа сообщить всем, на сколько сильно ему понравились услуги частного кредитора. Якобы везде обман и только тут то ему и помогли. Заметьте, она сама же пишет про мошенников, утверждает, что мошеннического бреда от данного кредитора не слышала. Верим?

Если кому-то из вас показался данный отзыв вполне логичным и разумным, то комментарий ниже не заставил себя долго ждать. Ниже люди начали писать, что всё липа и что у данного кредитора нет своего представительства.