Как оформить заем по чужому паспорту легально

Законная ситуация ровно одна – когда гражданин, который хочет оформить заем на свое имя, поручает процедуру другому лицу. К примеру, человеку требуется платное лечение и необходимо получить деньги в банке или МФО, но он не может самостоятельно подать заявку и взять кредит. В этом случае гражданин может поручить оформление займа своему представителю. Требуется добровольное участие трех лиц – доверителя, поверенного и нотариуса. Только в этом случае процедура будет правомерной. Уполномоченный юрист должен удостоверить доверенность с соблюдением действующих норм законодательства.

В документе обязательно должны быть указаны следующие сведения:

- дата составления;

- информация об участниках сделки – ФИО и даты рождения доверителя и поверенного, адреса их проживания, паспортные данные;

- подпись каждого участника соглашения;

- сведения о самой сделке, какие права получает представитель заемщика;

- стоимость услуг, взысканная по тарифу;

- печать и подпись нотариуса.

С этим документом представитель заемщика может обратиться в МФО за оформлением займа. Также потребуются паспорта не только кредитополучателя, но и поверенного. Данные заемщика указываются заявке и договоре с МФО. Полный перечень бумаг, которые потребуются для оформления займа, вы можете уточнить на финансовом портале Выберу.ру. Для этого нужно перейти на страницу с описанием интересующего микрокредита и открыть вкладку «Документы».

Как можно оценить свои кредитные перспективы

До последнего времени действовали две основных схемы банковского финансирования физических лиц:

- Традиционная — по заявке гражданина. Оставить ее можно было как в самих банках, так и на специальных сайтах-агрегаторах. Затем банк проверял тот самый кредитный потенциал, и выдавал решение.

- Недавно появившаяся, но набирающая все большую популярность — так называемые предообренные кредиты. Банк по своей инициативе мониторит клиентов и предлагает им финансирование на разные нужды. К этому участников рынка подталкивает высокая конкуренция.

В обоих случаях для массового клиента взаимоотношение с банком всегда напоминали черный ящик.

Да и для финансовой структуры всегда было сложно оценить качество клиента, особенно если он пришел за ссудой «с улицы» — то есть не имеет истории в этой конкретно структуре.

Но со временем ситуация меняется, поскольку развивается скоринг на основе искусственного интеллекта, в том числе используется сбор информации из открытых источников.

Плюс совершенствуется работа системы учета данных в бюро кредитных историй (БКИ).

Тем не менее, банкам доступна далеко не вся информация о конкретном гражданине.

Финансовые структуры через БКИ не видят движения по дебетовым счетам физлица. И если, например, это предприниматель, а не «зарплатник», то величина поступлений на его бизнес-счет в стороннем банке точно неизвестна, особенно если он не использует бизнес-карту.

Или, допустим, финансовая структура имеет косвенные сведения о том, как давно гражданин работает в организации. Именно поэтому тем, кто планирует брать кредит, сейчас предлагают открыть на Госуслугах доступ к информации об их доходах.

Кредитный потенциал» с точки зрения банка — это возможность узнать клиента, не тратя лишние время и деньги на его изучение

При удачном раскладе гражданин получит финансовое предложение. Популярность сервис приобрел благодаря Сбербанку, который был первопроходцем — запустил его в 2022 году. По состоянию на март 2023 года, им воспользовались более 30 млн человек, сообщили в организации. Потенциальному заемщику предлагается: заполнить анкету (на этой уйдет несколько минут), может потребоваться загрузить дополнительные документы для проверки; дождаться расчета (это займет еще 2-3 минуты); далее одобренную сумму банк «резервирует» на 30 дней.

Вот что получит клиент, воспользовавшись сервисом в Сбере:

Кредитный потенциал для клиента Сбербанка

Отличие в том, что Кредистория работает с несколькими банками-партнерами (включая все тот же Сбер), и обещает подобрать выгодное предложение для клиента на основе его анкеты. Заполнять анкету не требуется. Можно зайти на сервис с паролем от Госуслуг.

На портале будут видны:

- кредитные предложения — кредитные карты, ипотека от разных банков – количество и максимальные суммы, проценты.

- а также прогнозы вероятности одобрения и предлагаемые ставки.

- на этих примерах, получаемых прямо на монитор, от Кредистории видно, насколько существенно реальные платежи и ставки (с учетом скоринга БКИ) могут отличаться от «обезличенных» предложений банков, доступных в рекламе или через агрегаторы.

- В отличие от Сбера, площадка ОКБ не гарантирует ни согласия на выдачу средств клиенту партнерскими финансовыми структурами, ни окончательные условия по сделке (проценты, сроки и т.д.), даже при условии, что у физлица нет проблем с просрочками, реструктуризацией кредитов, не говоря уже о банкротстве.

Есть ли смысл жаловаться на банк, если он одобрил сумму кредита меньше, чем желаемая?

Как уберечься от мошенников?

Низкая популярность частных кредитов не в последнюю очередь связана с большим количеством мошенников в этой сфере. Пообещав золотые горы, предложив кучу денег практически бесплатно, они перед переводом средств требуют небольшую предоплату на оформление, оплату комиссий, в качестве залога — причин может быть множество.

Или вообще предлагают все провести онлайн без личной встречи: заемщику всего лишь нужно отправить копии паспорта, ИНН, данные банковской карты. В конечном счете эти личности пропадают сразу же после получения перевода. Иногда по истечении некоторого времени может оказаться, что на ваше имя взяли кредит в МФО.

Вот несколько признаков добросовестного частного кредитора:

- Решение о выдаче займа принимается только после личной встречи и знакомства с потенциальным клиентом. Во время встречи производится оценка платежеспособности заемщика, принимается решение о том, продолжать дальше работу с ним или отказаться от сотрудничества. Тогда же будут сформированы условия по кредиту и его погашению, которые устроят обе стороны.

- Не требует никаких предварительных оплат. Все платежи происходят только после заключения договора согласно прописанным в нем условиях.

- Проценты заметно выше, чем при оформлении банковского кредита. Инвестор понимает, что к нему обратились из-за отсутствия других вариантов: плохая кредитная история, отсутствие официального дохода и т. д. Поэтому потенциальные риски защищаются высокими процентными ставками. Слишком лояльные условия должны натолкнуть на мысль о том, что где-то кроется подвох.

- Большие суммы выдаются только под залог имущества заемщика. Причем размер ссуды, как правило, не превышает 40–50% от стоимости обеспечения.

Если хотя бы один из этих признаков отсутствует, необходимо очень скрупулезно подойти к получению займа, а то и вовсе отказаться от него. Учитесь правильно составлять поисковые запросы в интернете и не стесняйтесь проверять контактные номера телефонов и другие данные кредитора на наличие негативных отзывов. На позитивные особо внимания обращать не стоит, т. к. в наше время они легко покупаются.

Почему так много мошенников?

- Во-первых, мошенники орудуют в том сегменте, где выше спрос. А спрос на услуги частных кредиторов в нашей стране — огромный. Доски кредитных объявлений в интернете, газеты, листовки на остановках, в подъездах жилых домов — везде висят объявления с просьбами о выдаче кредита. Высокий спрос и простота обмана породили огромное количество мошенников.

- Во-вторых, мошенничество в интернете практически не наказуемо. Псевдокредитора, обманувшего заемщика, практически нереально вычислить и предъявить обвинение в соответствии с законодательством РФ. Это понимают и сами мошенники, поэтому ежедневно придумывают новые схемы развода.

- В-третьих, огромное количество мошенников породили сами заемщики, которые без устали отдают последние кровные деньги псевдокредиторам. Если бы заемщики одумались и перестали отправлять деньги мошенникам, их черный бизнес, поставленный на поток, быстро бы превратился в пыль.

- В-четвертых, «развести на деньги» отчаявшегося человека в несколько раз проще. Ведь объявления о частных займах на кредитных досках ищут люди с плохой кредитной историей, крупными долгами, сложными жизненными ситуациями и т.д. Эти люди уже подавлены морально своими ситуациями, службой безопасности банка, в котором не платят по кредиту, угрозами и вымогательством коллекторов и т.д. Кроме последних денег, им больше нечего терять

Требования к заемщику

Как мы уже говорили выше, условия выдачи займа определяет каждый кредитор самостоятельно. Аналогичная ситуация и с требованиями к заемщику.

Если обобщить имеющиеся на бирже предложения, то большинство заимодавцев готовы видеть своими должниками граждан, соответствующих следующим требованиям:

Стоит отметить, что некоторые заимодавцы готовы работать и с заемщиками, имеющими негативную кредитную историю, однако, стоимость таких займов будет выше.

Также, следует учитывать, что некоторые заимодавцы готовы работать только с заемщиками, проживающими только в отдельных регионах.

№4. Защита от виртуальных аферистов

Кредит онлайн или офлайн – в каком варианте больше рисков? При кредитовании офлайн их несколько. Например, может возникнуть преступный сговор между мошенниками и сотрудниками кредитной организации, системы скоринга могут оказаться не очень жёсткими, присутствует человеческий фактор (на кредитном комитете кто-то может пролоббировать чьи-то интересы).

Весной 2021 года для борьбы с интернет-мошенниками, «окучивающими» поле дистанционного кредитования, АРРФР внедрило новые инструменты.

Благодаря этим изменениям количество жалоб по поводу оформления фиктивных микрокредитов снизилось: в 2020 году зафиксировано 1102 таких случая, пострадавших обманули на общую сумму 94,4 млн тенге, в 2021 году с момента изменения требований, то есть примерно за полгода, выявлено только шесть случаев подобного мошенничества.

Если хотите заработать

Портал р2р поможет не только взять взаймы, но и подзаработать, если у вас есть свободные деньги. Даже если вы обладаете всего лишь тысячей рублей, уже можно предложить их для кредита. В режиме 24/7 ищете заявки, выбираете подходящие для вас по процентной ставке и срокам, и выходите на сделку. Вы сами себе хозяин – ищете только то предложение, что нравится именно вам, а также ориентируетесь по рейтингу и профилю потенциального заемщика.

Чем выгодны такие вклады в кредитование незнакомцев:

- дать денег взаймы гораздо выгоднее, чем положить их в банк и ждать процент;

- можно выдавать столько кредитов, сколько захочется;

- выдача небольших сумм более выгодна, нежели кредитование одного человека на значительные средства;

- при использовании системы «Гарант» вы практически ничем не рискуете.

«Гарант» – экстра-опция, ее можно включить при желании. Она в случае отсутствия возврата вам денег вернет ваши средства и избавит от контактов с должником. На разных сайтах может иметь различные наименования, но суть остается одной – страховка от невозврата долга.

С сервисом р2р можно и взять в долг, и дать

Расследование и наказание

Ответственность может быть как административной, так и уголовной

Как показывает практика, поддельными документами заемщики чаще всего пользуются, чтобы скрыть:

- Свое реальное хозяйственное и финансовое положение;

- Сведенья о ранее непогашенных кредитах;

- Факт раннее заложенного третьим лицам имущества.

В отношении лица, использующего фальсифицированные документы для хищения средств, применяются другие уголовные меры. В ряде случаев в сговор с лицом, намеренным получить кредит на авто по подложным документам, вступает сотрудник банка. Используя свое служебное положение, работник кредитной организации принимает на обработку заведомо подложные бумаги и таким образом становится соучастником мошенничества.

Критерием ответственности служит тип использованных фальсифицированных документов и цель кредита. Кредитные суммы на покупку автомобиля имеют внушительные размеры. Если заемщик, берущий кредит на авто по поддельным документам, не намерен возвращать заем, наказание усугубляется.

Подделка документации и поиск заинтересованных в фальсификате лиц относится к умышленным действиям, направленным против закона. Мошенники, в совершенстве владеющие техникой фальсификации, изготавливают различные бланки, штампы и наборные печати.

По факту такой преступной изобретательности проводятся расследования, включающие обыски, осмотр и изучение подложных бумаг, изъятие оборудования и средств для изготовления липовых бумаг, проведение экспертизы. К делу прилагаются распечатки электронной корреспонденции, показания потерпевших и свидетелей. Доказать причастность мошенника к преступлению можно только после установления его личности.

При повторных попытках нарушить закон наказание ужесточается и срок лишения свободы продлевается до 4 лет. Ответственность за изготовление фиктивной документации с целью применения или продажи наступает с 16 лет.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

Часто задаваемые вопросы

Каковы обязательные требования к заемщику?

Заем выдается только дееспособным гражданам Российской Федерации, достигшим 18 лет.

Что мне нужно сделать, чтобы стать заемщиком. Нужен ли залог или справки?

Нужно предоставить:

- Заявление-анкету (на сайте в режиме онлайн заполняются личные данные и контактная информация);

- После Вашего ознакомления и согласия со всеми условиями оферты и тарифов Вам автоматически в виде SMS на указанный Вами номер телефона будет выслан код, введя который на сайте Вы подтвердите свое присоединение к вышеуказанным документам);

- Паспорт (необходимо указать паспортные данные и информацию о регистрации).

* Залог и справки предоставлять не нужно!

Сколько времени у меня займет процедура оформления заявки на займ?

Заполнение необходимых данных для оформление заявки займет не более 5 минут.

Каким образом можно узнать, получу ли я заем?

После того как Вы подадите заявку на получение займа, в течение нескольких минут сервис выведет решение на экран в Вашем личном кабинете.

С кем я заключаю договор займа и где ознакомиться с текстом договора?

Когда Вы оформляли займ, Вы присоединились к оферте, в которой были указаны все существенные условия договора займа.

Если Вы еще раз хотите ознакомиться с текстом оферты, узнать подробности платежей или посмотреть график – зайдите в свой Личный кабинет на сайте сервиса LendInvest.

Денежные средства Вам выдал инвестор – такое же физическое лицо, как и Вы, но в целях защиты персональных данных его ФИО не раскрываются. По условиям оферты данные инвестора не разглашаются заемщику, но в системе Вы всегда сможете увидеть все существенные условия договора: сумму, срок, ставку и т.д.

Получение денег

Получить денежную сумму возможно любым удобным способом:

- на любую карту

- на банковский счет

- через терминалы Юнистрим

Почему я получил на карту денег меньше, чем было одобрено?

С Вашего займа банковские платежные агенты удержали комиссию за перевод, эти средства уплачены как комиссия за перевод средств на Ваш счет или карту. К сожалению, эти комиссии мы не можем избежать, так как это комиссии платежной системы, которая переводит средства на счет, который Вы указали для получения средств (например, карта Visa или счет в вашем банке или терминалы Юнистрим). Для Вашего удобства платежный агент сразу оплачивает эту комиссию из суммы перевода.

*Обращаем Ваше внимание, что при получении займа на ваш счет с Вас будет списана комиссия банка посредника, проводящего платеж, так же комиссия взимается, если вы пополняете свой баланс в Личном кабинете. Это комиссия Вашего банка и платежного агента, она может составлять от 1 до 3%. На какой период я могу взять займ?

На какой период я могу взять займ?

Заем возможно взять на срок от 14 дней до 30 дней.

Под какую процентную ставку возможно взять займ?

В зависимости от вашего кредитного рейтинга займ можно получить под ставку от 10 % годовых.

Как правильно оформить заявку и кто принимает решение о выдаче мне займа?

Чтобы получить заём, надо зарегистрироваться и заполнить заявку на сайте сервиса LendInvest в личном кабинете. Если Вы предоставили все необходимые документы и прошли автоматические онлайн проверки скоринговых систем, то уже через несколько минут после оформления заявки, Вы можете получить займ.

Как я могу погасить займ?

Необходимые реквизиты и инструкция для погашения займа находятся в Вашем личном кабинете.

Могу ли я погасить займ досрочно?

Сервис LendInvest следует принципам ответственного кредитования, поэтому Вы можете в любое время погасить займ досрочно без скрытых комиссий и переплат.

Я не успеваю погасить заем в срок, возможно ли продление срока договора займа ?

(пролонгация договора займа)

Да, возможно.

Пролонгация договора займа возможна только после оплаты начисленных по договору процентов. Если заемщик не нарушил срок платежа по договору займа, то ему нужно сначала оплатить проценты, а потом пролонгировать договор займа. Заемщик может оплатить проценты сразу, даже до наступления даты платежа.

Пролонгация не проходит автоматически при уплате процентов. Если Вы решили пролонгировать договор займа, то Вам нужно выбрать данную опцию в личном кабинете. Вне зависимости от срока займа пролонгация возможна на 14 дней!

Плюсы продления срока договора займа в сравнении с просрочкой платежа:

- штрафа нет ;

- кредитная история не портится;

- лимиты и условия в системе LendInvest не ухудшаются.

Как защититься от кредитных мошенников

Элементарный способ – это следить за своим паспортом и не «светить» данные в соцсетях, не подавать их в ненадежные организации. Но это, к сожалению, не гарантирует, что даже известная компания не будет взломана или в ней не окажется непорядочных сотрудников, которые за деньги сбывают сведения о клиентах. Если данные вашего паспорта попали в Сеть или в руки аферистов, лучше получить новый документ. Иначе после избавления от липовых кредитов у вас, возможно, будут возникать другие.

Обращаясь в банки либо МФО, необходимо выбрать самых надежных кредиторов, минуя частников и брокеров. Желательно проверить, могут ли они без человека оформить фиктивный кредит. Сейчас на рынке много подозрительных структур, которые легко воспользуются данными клиентов в своих целях. Есть схема, по которой заявителю отказывают в ссуде, а после этот договор пускают в ход без ведома клиента.

Во избежание таких сюрпризов стоит дважды в год запрашивать свою КИ и проверять наличие долгов. Если вы попали в руки аферистов и добились аннулирования долга, все же проверьте через 1-2 месяца, что этих данных нет в истории. Они должны быть именно удалены, а не оставлена формулировка «погашение с просрочкой». Иначе в будущем придется вновь общаться с кредиторами, чтобы опять запрашивать свое досье в бюро.

Пакет документов

Обязательным документом доя оформления сделки является паспорт гражданина РФ. Все остальные документы являются дополнительными, а их список устанавливается заимодателем.

Если говорить о сложившейся практике, то, в большинстве случаев, в качестве второго документа, подтверждающего личность заемщика, может потребоваться:

- СНИЛС;

- водительские права;

- загранпаспорт.

Мужчинам, моложе 27 лет, как правило, требуется предоставить военный билет. Индивидуальным предпринимателям, если займ выдается на развитие бизнеса, в дополнение к указанным выше документам, требуется свидетельство ИП или ОГРН. При оформление залога заемщику следует подготовить документы на предмет обеспечения.

Сервисы взаимное кредитование

Как уже говорилось выше, на текущий момент подобных площадок в нашей стране не так много, поэтому конкуренция среди них практически отсутствует, в нашей стране сегодня работают всего три портала – это WebMoney, Вдолг.ру и Кредитбери

Они похожи между собой их отличия в том, что с каждым годом порталы увеличивают скорость обработки заявки и уменьшают риски пользователей системы, поэтому привлекают к себе внимание миллионов клиентов, рассмотрим каждый сервис более подробно

Кредитбери

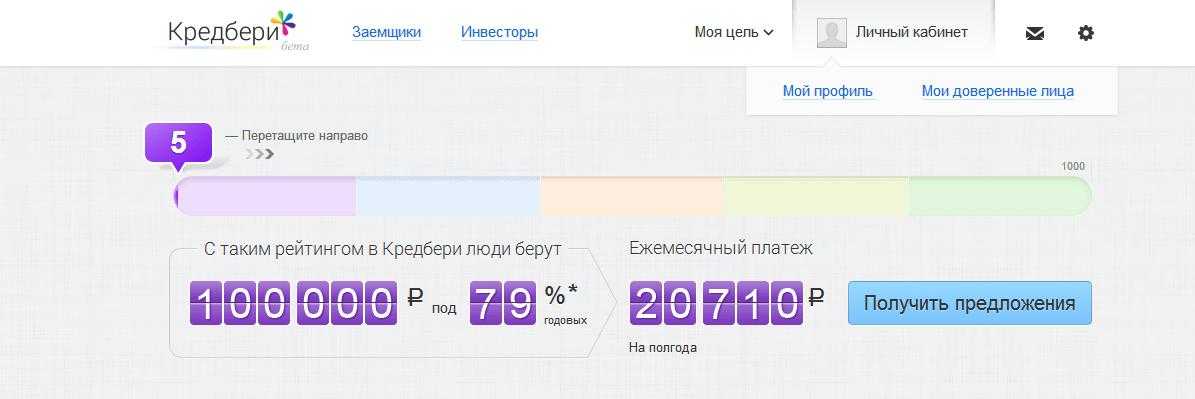

Сервис доверительного кредитования Кредбери является наиболее востребованным сервисом r2r на текущий момент среди жителей нашей страны. Здесь понятный для любого пользователя интернета интерфейс потому что сам сайт оформлен в виде доски объявлений. Кроме всего прочего, именно на этой площадке сведены к минимуму риски инвесторов, потому что каждый заемщик при регистрации на портале получают кредитный рейтинг, который будет увеличиваться по мере оформления займов и их возврата.

Сервис Кредберри

Сервис Кредберри

Для того чтобы стать пользователем платформы, нужно пройти простую процедуру регистрации, заемщикам нужно предоставить все сведения о себе, чтобы система смогла присвоить ему кредитный рейтинг. Максимальное количество баллов 1000 единиц, чем выше рейтинг, тем больше шансов получить деньги в долг на максимально выгодных для себя условиях. Лимит кредита здесь строго ограничен, в зависимости от рейтинга заемщика может получить в долг максимальную сумму от 30000 до 100000 рублей, причем основной особенностью является тот факт, что заемщик не сможет взять деньги в долг снова до тех пор, пока не расплатится по имеющимся займам.

Кроме всего прочего, данный сервис сотрудничает с банками и микрофинансовыми организациями. В список партнеров входят банки:

- Тинькофф;

- Ренессанс Кредит;

- Ситибанк и другие коммерческие банки;

- несколько микрофинансовых организаций.

Для кредиторов данная площадка более привлекательна постольку, поскольку здесь он может инвестировать минимальную сумму от 1000 рублей и определить самостоятельно процентную ставку. При этом найти потенциального заемщика здесь не составит никакого труда достаточно лишь разместить объявление.

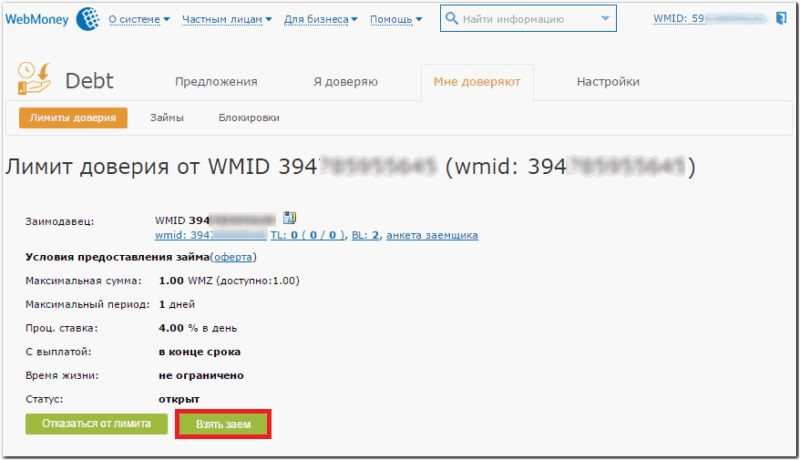

Биржа r2r WebMoney

Данная площадка имеет свои преимущества и недостатки. Если говорить о достоинствах, то данная биржи полностью автоматизирована, все объявления здесь размещаются в соответствии с регламентом. Кроме всего прочего, здесь пользователи находят друг друга достаточно быстро, благодаря настройке объявлений, то есть, инвесторы и заемщики могут найти друг друга по определенным параметрам. Кстати, основная особенность ее в том, что здесь можно получить в долг до 15000 долларов без залога, если быть точнее, то под залог доменного имени.

Биржа r2r WebMoney

Биржа r2r WebMoney

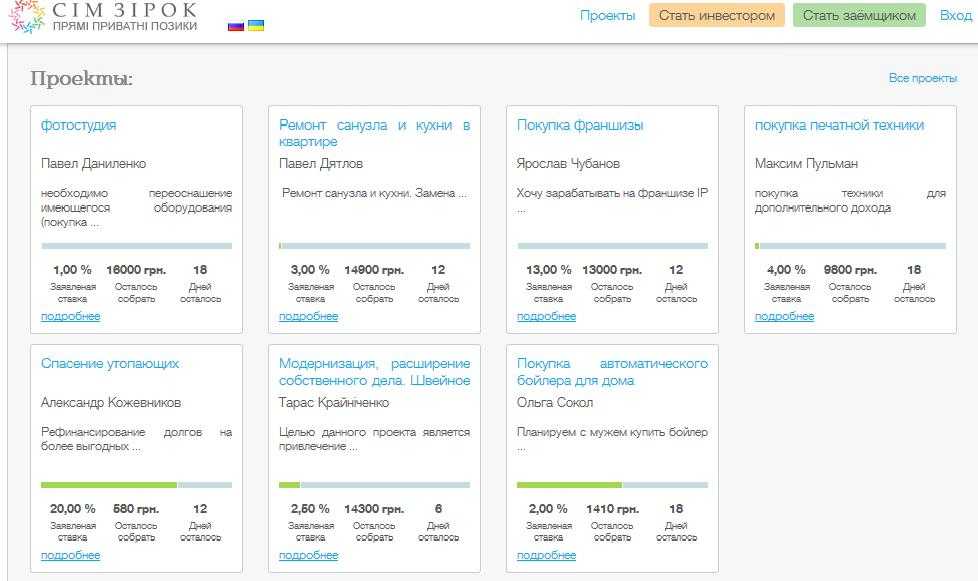

Vdolg.ru

Это очередной портал взаимного кредитования, на котором инвесторы и заемщики могут найти друг друга. Здесь нужно также пройти простую процедуру регистрации и разместить объявление, при этом здесь есть такое понятие, как рекомендованная процентная ставка. То есть, система автоматически набирает актуальные предложения для заемщиков в зависимости от его анкетных данных, условия кредитования напрямую будут зависеть от кредитной истории заемщика, то есть чем она лучше тем ниже годовой процент. Кстати, минимальная процентная ставка 15% в год. В свою очередь, инвесторы указывают желаемую прибыль, чем больше они хотят заработать на выдаче займов, тем выше их риск, ведь их инвестиции попадают непосредственно к пользователям системы с низким кредитным рейтингом.

С вас за выписку, перевод и страховку!

Альтруизм исчезает после первых же наводящих вопросов инвесторам. Выясняется, за заманчивыми предложениями скрываются банальные лохотронщики. Различные способы раскрутить человека на предоплату они пускают в ход буквально с первых шагов. Тут уж полету фантазии нет предела! Чаще всего начинают с предложения посреднических услуг для получения выписки из кредитной истории. Оказывается, это только вначале им не важна кредитная история потенциального заемщика. Уже во втором письме они начинают ее требовать. В принципе это, конечно, логично. Человек, у которого нет кредитов, обратится в серьезный банк и получит кредит без проблем. К частным инвесторам обращаются люди, у которых возникли проблемы с кредитными организациями. Чаще всего, если уже есть невыплаченные банковские кредиты и новые не дают.

Лохотронщики, выдающие себя за частных инвесторов, этим и пользуются. «Необходима выписка из базы бюро кредитных историй (НБКИ). Если нужно, пришлю образец. Если нет возможности сделать самим кредитную историю, мы делаем за 500 рублей», — предлагает кредитор Татьяна Симонович. Аналогичные письма рассылает и некий Никита Игоревич Пономарев, представляющийся частным инвестором и выдающий денежные средства из собственных ресурсов. Правда, за выписку из кредитной истории он требует уже 2000 рублей. Средняя же цена вопроса за выписку у мнимых инвесторов — 600-800 рублей. Естественно, что, отправив запрашиваемую сумму, потенциальный заемщик не получит ни выписки, ни кредита.

Второй способ заработать у интернет-лохотронщиков — потребовать предоплату за банковский перевод якобы предоставляемых им сумм. Ведь, как выяснилось, большинство авторов объявлений живут или в Санкт-Петербурге, или в Сибири. Приехать на сделку в Москву они не могут.

Банки, действительно, берут комиссии за перевод денег. Иногда даже между своими филиалами. Только ни один реальный инвестор не попросит перечислить комиссию заранее. В этом просто нет смысла. Если уж он решил, что человек ему подходит и готов одолжить ему крупную сумму, он просто вычтет все расходы на оформление кредита из предоставляемой суммы либо заложит в годовой процент. Некоторые из так называемых кредиторов идут дальше. Начинают выпрашивать деньги за страховку кредита и снова в виде предоплаты. Некоторые делают это завуалированно. Начинают, как говорится, за здравие, а потом: «С вас 10% от суммы займа. Это страховка. Иначе ни рубля не переведем!»

Могут ли легально оформить онлайн-кредит на чужие документы

Единственный вариант, когда можно легально взять кредит по чужому паспорту, — это оформить его по доверенности. Пусть подобные случаи единичны и крайне редки. Допустим, человек болен, не может ходить, но ему нужны дорогостоящие лекарства. Денег на них нет, и финансово помочь некому. Но есть родственник, который может съездить в банк и подать заявку на оформление кредита. В этом случае нужно оформить доверенность, заверить ее у нотариуса и отправить представителя в банк со всеми документами. Простого разрешения, написанного от руки вольным стилем, будет недостаточно, пусть даже его заверит нотариус.

Во всех остальных случаях легально оформить займ по чужому паспорту, в том числе онлайн, нельзя.

«Это очень распространенный вид мошенничества, — говорит юрист Андрей Конышев. — Обычно всплески можно наблюдать в кризисные времена. Например, в годы пандемии коронавируса ко мне особенно часто обращались люди с такими проблемами, жаловались, что на их имя пришел исполнительный лист и даже прошел суд по ним, а никакой кредит они не брали».

Почему стоит взять кредит в Кредит 7

- Два способа оформления кредита (онлайн через интернет или офлайн в одном из наших отделений). Хотите получить деньги не выходя из дома — оформляйте кредит онлайн. Если у вас есть вопросы или сомнения — посетите ближайшее отделение и получите помощь кредитного специалиста.

- Выгодные условия для новых и постоянных клиентов, а также ценные подарки в период проведения акций.

- Кредит без поручителей, без залога, без справки о доходах с места работы. Также кредитуем безработных или работающих неофициально.

- Необходим минимальный пакет документов: документ о подтвержденных доходах, паспорт, личный телефон и банковская карточка (если вы хотите получить деньги на карту).

- Мы гарантируем вашу конфиденциальность и защиту персональных данных.

- У вас есть право отказа от кредита в течение 14 дней с момента подписания. Для этого необходимо написать заявление и вернуть полученные деньги.

- Можно погашать кредит досрочно, в этом случае его стоимость станет для вас минимальной.

- Сервис кредитования доступен круглосуточно 24/7, обращаться можно в любое время.

Если вы стали жертвой мошенников

Зачастую все вышеописанные случаи возможны, когда ваш основной документ был утерян либо украден. Конечно, бывают ситуации мошенничества, в которых принимают участие и члены вашей семьи, имеющие доступ к паспорту, хотя это большая редкость. Одним словом, давайте проанализируем правильный порядок действий, если вы не обнаружили этого документа.

Если вы стали жертвой мошенников, не спешите паниковать, а спокойно выясните у кредитора все детали проведенной операции

Само собой, начинать нужно с обращения в правоохранительные органы. Там вы должны будете составить заявление о потере. До тех пор, пока документ восстановят, вы получите бумагу, которая станет временной заменой паспорта. Причем в случае неприятностей с банком, она может уберечь вас от потери времени, которое вы потратите, доказывая, что ссуда оформлена не вами.

Кроме того, следует обратиться в службу безопасности кредитора и оповестить их об этом недоразумении. Помните, все организации такого рода оснащены системой видеонаблюдения, так что просмотр этих записей поможет установить вашу непричастность к оформлению ссуды. Само собой, если у вас имеются документы, подтверждающие ваше отсутствие в городе во время взятия кредита, предъявите и их.

Помните, своевременно поданное заявление в полицию, а также иск в суд, поможет вам доказать свою правоту

Конечно, не всегда кредитор готов пойти навстречу и адекватно анализировать происходящее. Так, вам следует запастись терпением и готовиться к судебному разбирательству. Безусловно, следует и подать заявление в полицию об этих схемах махинаторов. Помните, что оптимальным решением, когда дело идет к суду, будут поиски грамотного практикующего адвоката – ведь человеку, не разбирающемуся в юридических нюансах, будет очень сложно доказать собственную правоту.

Заключение

В обращении за займом к частному кредитору нет ничего страшного. Порой такой вариант остается единственно возможным и доступным. Но не стоит забывать, что подобный бизнес, в отличие от кредитования финансовыми организациями, довольно поверхностно регулируется. К примеру, нет никаких ограничений по максимальной процентной ставке: ее выставляет инвестор, руководствуясь только собственными соображениями.

Кстати, в последнее время стала часто встречаться новая схема мошенничества в сфере частного кредитования. Ее суть в следующем:

- На этапе заключения договора все происходит быстро и без проблем.

- Деньги инвестор тоже переводит согласно договоренностям.

- А вот когда приходит срок проплаты долга (полной или частичной), кредитор пропадает. С ним невозможно выйти на связь, он никак не дает о себе знать.

- По прошествии нескольких месяцев заемщик с удивлением узнает, что на него подали в суд за нарушение условий договора и требуют принудительного взыскания долга с учетом штрафных начислений.

Чтобы избежать неприятной ситуации, перед написанием расписки или подписанием договора необходимо отдельно указать порядок расчетов в таком случае. Кроме того, следует фиксировать все попытки выхода на связь с заимодателем и их безуспешность. Иначе потом в суде будет сложно доказать, что заемщик не мог выполнять обязательства по независящим от него причинам.

В идеале лучше вообще не занимать денег. А если уж пришлось, то делать это у близких людей. Но мы не всегда вольны в своем выборе, и обстоятельства бывают разными. В этом случае можно посоветовать не спешить подписывать какие-либо обязательства, прочитав их по диагонали. Особенно если на кону стоит крупная сумма.

Воспользуйтесь помощью опытного юриста: он проведет инспекцию предложенного документа и выдаст рецензию относительно подводных камней. Лучше найти своего инвестора с десятого раза, затратив на поиск пару дней, чем потом получить серьезные проблемы с кредитом.

(peer-to-peer) кредитование физических лиц физическими лицами, без участия традиционных для системы кредитования субъектов, таких как банки.