Последние мысли: Aave vs. Compound

Кредитование и заимствование DeFi находятся в авангарде инноваций и, как таковые, могут быть очень нестабильными и рискованными.

Compound и Aave предоставляют хорошо разработанные решения для предоставления криптовалюты в кредит и получения процентов.

Когда дело доходит до сравнения Aave и Compound, можно утверждать, что Aave превзошел Compound с точки зрения инноваций и исполнения. Aave предоставляет более широкий выбор криптовалютных активов и предлагает уникальные продукты, такие как флэш-ссуды.

Однако у Compound есть еще много возможностей для роста. 17 декабря 2020 года Compound объявила о планах по созданию Compound Chain, блокчейн, который может однозначно предоставлять денежный рынок и финансовые услуги в нескольких сетях. В отличие от большинства бирж DeFi в настоящее время, которые могут работать только в блокчейне Ethereum., составная цепочка сможет быстро связываться с любой цепочкой блоков, а также с другими сетями.

Этот шаг может гипотетически позволить Compound связываться с цифровыми валютами, которые, по слухам, выпускаются различными центральными банками по всему миру.

Составная цепь Руководство пользователя гласит:

«Compound Chain — это переосмысление Compound Protocol как автономного распределенного реестра, способного преодолевать эти ограничения и проактивно готовиться к быстрому внедрению и росту цифровых активов на различных новых блокчейнах, включая Eth2 и регистры цифровых валют центрального банка. . »

В целом рынок кредитования DeFi очень конкурентный

Однако Aave и Compound не единственные в гонке DeFi и сталкиваются с сильной конкуренцией. Согласно DeFibase, несмотря на популярность Aave и Compound, Maker Dao является лидером рынка DeFi Exchanges по кредитованию криптовалюты.

сообщение Aave против Compound: какая платформа для кредитования DeFi лучше? Появившийся сначала на CoinCentral.

Коммерческое предложение от Renaissance Crowdfunding

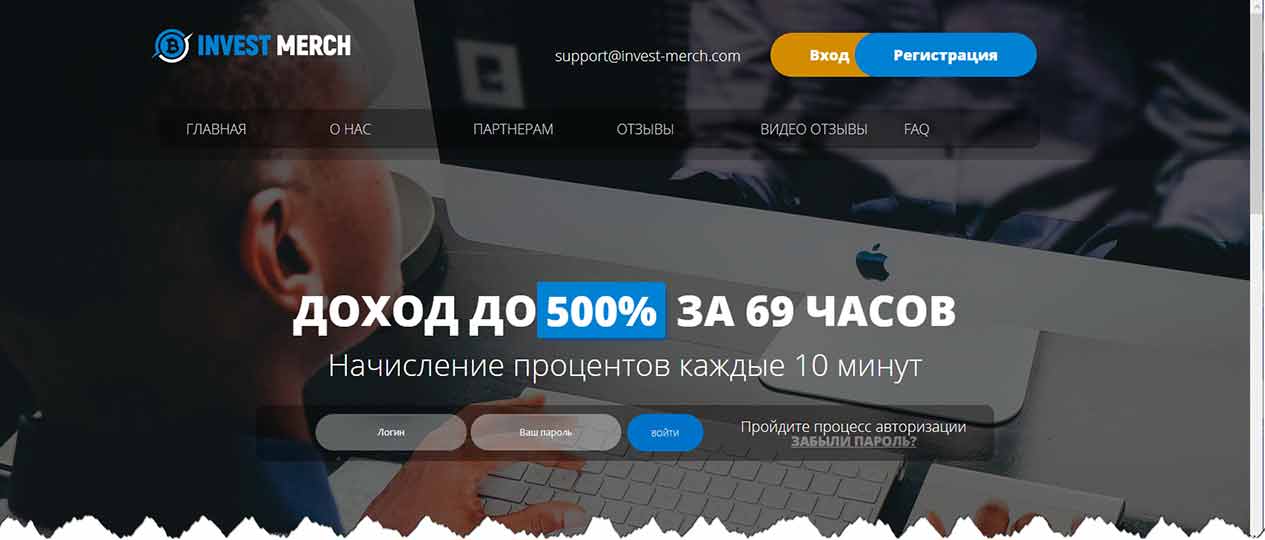

Посетив сайт CGold мы можем ознакомиться с условиями инвестирования, которые нам выставляет компания. Они весьма просты, и заключаются всего в нескольких пунктах, но при этом, инвесторы могут выбрать несколько вариантов вложений:

- Инвестиции от 500 долларов под 3% в месяц.

- Инвестиции от 1500 долларов под 4%;

- Инвестиции от 5000 долларов под 5%;

При этом, основную прибыль компания предлагает получать не от личных вложений, а от созданной сети рефералов. Так пользователям предлагается 50% от суммы вложений приглашенного участника, а также 2% от каждого поступления на его счет. Кроме того, разработана 12-ти уровневая программа партнерства, которая позволяет существенно максимизировать Вашу прибыль. Как именно компания гарантирует высокую, а главное стабильную, доходность, на сайте не поясняется. Однако, внимательно изучив все торговые условия, можно понять, что перед нами обыкновенная финансовая пирамида, которая берет деньги у одних участников и передаёт их другим. Подобная система, встречается достаточно часто, а её прародителем считается общеизвестная компания МММ.

Комментарий TrustViper: Мы настоятельно рекомендуем отказаться от любого заработка с помощью финансовых пирамид или хайп-проектов. Подобные платформы могут приносить лишь временный доход, однако результат сотрудничества всегда будет находиться в минусовом диапазоне. Аферисты лишь пытаются добиться Вашего доверия, выплачивая копейки, а после достижения критической массы инвестиций – закроют проект.

Что произошло с краудфандингом в России

В российских реалиях краудфандинг тоже начался с пожертвований на творческие проекты. Самой крупной и каноничной площадкой на сегодняшний день является Planeta.ru, запущенная в 2012 году. «Вдохновителем» для нее стала российская группа «Би-2», запустившая свой первый проект на ней — сбор на запись альбома. В зависимости от суммы пожертвований можно было получить записанный альбом в цифровом виде или на физическом носителе. Общая сумма сборов составила более 1,2 млн рублей. В начале своей работы Planeta.ru ориентировалась в основном на творческие проекты, но по мере развития там стал появляться и бизнес.

Практически одновременно с планетой запустился Boomstarter. Он известен за счет бизнес-проектов, которые нашли на нем своего инвестора. С помощью него запустились магазин Zero Waste Shop, производство медового мусса и карамели в уральской деревне и даже криохранилище и лаборатория для изучения опухолей, возникающих при редких наследственных заболеваниях, при Пироговке.

Но на этом история только начинается. На двух самых крупных российских площадках в качестве вознаграждения предлагали экземпляры книг, сертификаты, цифровые копии музыкальных альбомов и другие нефинансовые «плюшки». Поэтому возник вопрос: а можно ли получать за помощь таким проектам денежное вознаграждение, например процентный доход на вложенные средства или долю в капитале компании? И рынок ответил: можно и даже нужно.

Первые краудлендинговые (выдающие займы) площадки начали открываться в 2010—2011 годах и были нацелены на кредитование частных лиц. Чуть позже, в 2012 году, стали появляться площадки по кредитованию бизнеса частными лицами. Но они то открывались, то закрывались. Причиной тому были сложности в регулировании, недоверие со стороны частников, да и жива еще память о финансовых пирамидах.

Сегодня, конечно, все уже совсем не так. Банк России мониторил рынок с 2015 года, в 2019 году был подписан специальный закон про крауд-финансирование, в середине 2020-го он вступил в силу. Рынок очищен от недобросовестных игроков, а бизнес, в большинстве своем малый и средний, получил возможность привлекать финансирование и запускаться на «народные инвестиции». Так, например, работает оператор инвестиционной платформы (краудлендинговая платформа) «The Деньги». На этой площадке ищут финансирование промышленные, производственные и торговые проекты: вторичная переработка, обслуживание оборудования, оптовая и розничная торговля — начиная с оборудования для маникюра и визажа, заканчивая стройматериалами. Деньги на займы предоставляют частные инвесторы — граждане, которые заинтересованы в получении высокой доходности. Например, у «The Деньги» она составляет от 20% до 30%. Площадка открыта для такого сотрудничества с юридическими лицами и микрофинансовыми организациями.

Для кого это нужно

Инвестплатформы создавались, как контролируемая, с прозрачными условиями альтернатива кредитования для малого, среднего бизнеса

И неважно, будет ли это действующая крупная компания или предприниматель, который только запускает свое дело. И не может предоставить ничего, кроме расчетов с примерным сроком окупаемости вложений.

Да, ставка по займам, на таких сервисах обычно выше, чем в банках и составляет, в среднем, не менее 25 %. Зато здесь заинтересованная целевая аудитория больше, а требований и ограничений меньше. Запросить средства можно на любые цели, главное убедить вкладчиков, что впоследствии это принесет им прибыль.

А в 2021 года была запущена госпрограмма, компенсирующая МСП часть расходов за оформление доступа к инвестсервисам (комиссия в размере 3-5%). По условиям программы субсидии покрывают до полумиллиона на каждую заключенную сделку.

Для инвесторов здесь тоже есть свои преимущества. Например:

- простая онлайн регистрация;

- не нужно оформление ИП;

- прозрачность сделок.

Ну и высокая доходность, конечно. Для сравнения – в первом квартале этого года средний процент по вкладам в банке составлял чуть больше 5 %, а участники инвестсервисов могли увеличить вложения на 10-20 % годовых.

Недостатки, правда тоже есть. Во-первых, участников-заемщиков, равно как и бизнес-планы контролирует сама площадка, по своим же правилам. То есть какого-то универсального списка критериев, как в банке, например, нет. Поэтому анализировать информацию по рискам придется самостоятельно.

Во-вторых, все вложенные средства не подлежат страхованию государством. То есть, если условная бизнес-модель окажется убыточной, то получить даже частичную компенсацию, как по вкладам, будет уже нельзя.

В-третьих – никаких гарантий доходности. В отличие, скажем, от покупки тех же драгметаллов или гособлигаций, у которых тоже могут меняться цены, но незначительно. Поэтому новичкам стоит изучать рынок, начинать с небольших сумм, не вкладывать деньги в один проект и уж тем более не использовать для этого заемные деньги, какими бы многообещающими не казались перспективы.

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Что это такое

Если без сложных формулировок, то инвестиционная платформа – это цифровая площадка для бизнеса (заемщика) и вкладчиков (кредиторов), которые готовы вложить свои деньги в развитие стартапа или компании с целью извлечения прибыли.

Как работает инвестиционная платформа – сам сервис берет на себя функции регулятора, модератора, проверяющего пользователей на благонадежность. Он дает участникам инструменты для работы, следит за обновлением информации и играет роль посредника при проведении платежей, взимая за услуги комиссионное вознаграждение.

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

В оформлении сделок участвуют:

- оператор (сам ресурс, на котором регистрируются участники) – российское юрлицо, включенное в реестр ЦБ;

- лица, привлекающие финансы – российские юрлица или ИП, либо иностранные резиденты, действующие через дочерние общества, зарегистрированные в РФ;

- инвестор – физические и юридические лица (иностранные тоже), заключившие договор с информационным ресурсом.

Работу краудлендингов контролирует Центробанк. А с июля 2023 года даже Правила и вносимые в них изменения предварительно проходят согласование с ЦБ.

Плюсы и минусы инвестиционных платформ

Плюсы:

- Инвестировать может любой человек, а начинать можно с небольших сумм.

- Инвестировать можно онлайн: не придется обращаться в банк для оформления документов или перевода денежных средств заемщику.

- Проценты, под которые инвестор выдает заем, выше, чем у сберегательных счетов и вкладов в банках. Например, средняя ставка для вкладчиков банков в первом квартале 2023 года . С помощью инвестиционной платформы можно инвестировать денежные средства под 11–20% годовых.

- Благонадежность платформы можно проверить с помощью официального реестра, в который внесены все операторы платформ, прошедшие проверку Центробанка.

Минусы:

- Подобный вид инвестиций считается высокорискованным, в отличие от покупки, например, драгоценных металлов или правительственных облигаций, цены на которые не подвержены резким скачкам. Риск потерять денежные средства выше, но и прибыль больше.

- Инвестиции в краудлендинг не страхуются Государственной системой страхования вкладов, как в банке.

- Сейчас не существует единой системы оценки заемщиков, закрепленной в законодательстве, поэтому каждая платформа отбирает их по собственным критериям. Насколько они надежны, решает сам инвестор.

Заемщики при заключении договора с ТаланИнвест предоставляют обеспечение в формате специальной комплексной сделки в отношении будущего денежного потока конкретного строительного проекта. При необходимости может быть предоставлено дополнительное обеспечение в виде залога или поручительства. Кроме этого, у платформы есть своя система мониторинга: заемщиков проверяют на наличие задолженностей, оценивают репутацию и текущее состояние компании.

«The Деньги», the малый бизнес, the скоринг

Возвращаясь к вполне реальному и работающему примеру краудлендинговой платформы — «The Деньги», — нужно отметить, что на надежность компании влияет не только соблюдение всех требований законов, но и внутренние процессы. На них и остановимся поподробнее.

О компании. «The Деньги» — оператор инвестиционной платформы, начал работать в 2021 году. Занимается размещением на своей площадке проектов малого и среднего бизнеса, которые ищут финансирование. Работает в основном с производственными, промышленными и торговыми проектами — они выступают заемщиками, а также частными лицами — инвесторами. Основную прибыль получает за счет комиссий с заемщиков платформы.

Финансированием малого бизнеса команда «The Деньги» занимается с 2018 года — прототипом для нынешней площадки была микрокредитная компания «БизнесДизайн займов».

Отбор проектов для размещения на площадке. «The Деньги» разработали собственную скоринговую модель для организаций, которые привлекают инвестиции на платформе. Она учитывает данные из множества источников, а не только размещенные в свободном доступе документы. Собственная скоринговая модель позволяет выбирать действительно надежных заемщиков, вероятность дефолта которых не превышает 3%.

Компания, которая желает разместиться на краудлендинговой платформе «The Деньги», проходит несколько этапов проверки:

- Стоп-факторы — у компании нет массового юридического адреса, блокировки счетов, сведений о банкротстве в ЕГРЮЛ.

- Деловая и финансовая репутация директора и поручителей — у них не должно быть просрочек по личным кредитам, партнеры по бизнесу готовы быть поручителями по договору займа.

- Финансовые показатели и репутация компании — нет просрочек по кредитам, есть регулярная выручка, прибыль, нет зависимости от одного клиента или заказчика, невысокая кредитная нагрузка.

- Платежеспособность поручителей — у них есть недвижимость и автомобиль в собственности.

- Обязательное интервью или встреча с заемщиком.

Так, отбор не проходят примерно 80% компаний. В том числе на площадке не появляются организации, которые существуют менее полугода, намерены привлечь более 1 млрд рублей, имеют действующую просрочку по кредитам более одного дня. Если у компании нерегулярный ежемесячный оборот по расчетному счету либо менялся генеральный директор или состав учредителей за три месяца до подачи заявки, то она также не допускается к размещению. Помимо этого у «The Деньги» есть обширный перечень и других причин, по которым заемщик может быть определен как ненадежный, касающийся судимостей, уголовных дел по экономическим преступлениям и мошенничеству, заморозки счетов и т. д.

Гарантии для инвесторов. Одним только скорингом «The Деньги» при проверке компаний не ограничиваются. Для получения займа компаниям необходимо назначить поручителей с недвижимостью в собственности. Их платежеспособность также проверяется. Сам оператор инвестиционной платформы строго соблюдает закон.

У инвестора в личном кабинете есть доступ ко всем документам прошедших проверку организаций: бухгалтерским отчетам, контрактам, под которые берутся займы, и другим. И с заемщиком, и с инвестором заключается официальный договор.

У каждой размещаемой на «The Деньги» компании есть инвестиционное предложение, а также экспертный отчет, где указаны цель и обоснование займа, характеристики и сильные стороны ее бизнеса — как работает, как получает прибыль, какие риски имеет, состоит ли в саморегулируемых организациях и другие данные.

Возврат вложенных сумм и доходность. Механизм обращения денег на «The Деньги» достаточно понятный и простой. Инвестор, зарегистрированный на платформе, в личном кабинете видит список проверенных компаний, которые хотят получить заем. Доходность от вложений — это ставка, по которой кредитуются эти компании. Заем выплачивается аннуитетными платежами, если выдается на пополнение оборотных средств, — этот способ менее рискованный. Если заем берется на выполнение государственного и коммерческого контракта, то он погашается в конце срока. Инвестор же сначала получает проценты, а в конце полностью ту сумму, которую он вложил.

В случае если не получилось собрать полную сумму, кампания по сбору средств закрывается, заем не выдается, а инвестор получает свои деньги обратно.

Как стать инвестором

Процесс регистрации для потенциального инвестора на платформе значительно проще, чем для заемщика. Нужно ввести телефон, электронную почту и паспортные данные. После создания личного кабинета и проверки оператором данных инвестора можно сразу перевести денежные средства на специальный номинальный счет. С этого момента можно выбрать проект из представленных на платформе и начать инвестировать.

По закону у инвесторов есть некоторые ограничения, в зависимости от их юридического статуса:

- Физические лица, если они не являются квалифицированными инвесторами, могут инвестировать не более 600 000 рублей в год.

- Физические лица, получившие статус квалифицированного инвестора, могут инвестировать неограниченное количество денежных средств. Оформить статус можно, если вы отвечаете хотя бы одному требованию из . Например, не менее трех лет работали в компании, которая занимается ценными бумагами, или владеете активами стоимостью не менее 6 000 000 рублей. Получить статус квалифицированного инвестора нужно на инвестиционной платформе, в инвестиционное предложение которой вы решили инвестировать.

- Юридические лица и индивидуальные предприниматели могут инвестировать неограниченные суммы.

Нижний порог для инвестирования на большинстве платформ небольшой: можно начать и с 1000 рублей. При этом проектов, в которые вы инвестируете, может быть сколько угодно — распределяйте капитал на свое усмотрение.

О венчурном фонде

Cabra VC — это уже серия фондов, третий фонд мы с партнерами запустили в ноябре 2020 года. Сначала мы инвестировали в компании на стадии идеи, затем на стадии Seed, в третьем фонде мы фокусируемся на Series А — это стартапы с product-market fit и с выручкой в районе $100 тыс. в месяц и выше.

Первый фонд в большей степени был ориентирован на Россию, второй — на США, и немного инвестировали в Индию. Текущий фонд сфокусирован на инвестициях в стартапы, работающие на рынке США в сфере customer engagement technologies (технологии вовлечения клиентов). С 2016 года мы проинвестировали более чем в 40 стартапов, в нашем портфеле — Mobalitycs, BrightBox, Welltory, Cashfree, Improvado, TicketsCloud, Petcube и другие компании с фокусом на международном развитии и крупных целевых рынках.

С моими партнерами Владимиром Череповым, Шухратом Ибрагимовым, Григорием Будником и Евгением Затепякиным мы поддерживаем портфельные стартапы нашей экспертизой в развитии бизнеса, финансировании, построении партнерств с корпорациями и M&A с крупными компаниями. Опыт в венчуре делает нас хорошими проводниками для начинающих инвесторов, бизнес-ангелов.

Что такое кластерная инвестиционная платформа

Кластерная инвестиционная платформа это – проект финансирования важнейших отраслей промышленности. Суть – в предоставлении льготных долгосрочных кредитов до 100 млрд. рублей по одному договору. Здесь участники – Минпромторг, банки и промышленные предприятия, работа которых включена в список приоритетных направлений. Это, в основном, машино-, станко-, авиастроение, металлургия, фармацевтика и медицина, легкая промышленность.

Цифровое обеспечение предоставляет Фонд развития промышленности (он же выступает в роли оператора), который берет на себя проверку проектов по:

- целевому назначению;

- рискам;

- маржинальности;

- перспективам развития;

- соответствия перечню классификации для льготного кредитования.

Для определения обоснованности и рисков софинансирования возможно привлечение экспертных организаций, по заключению которых бизнес-план будет принят, отклонен или отправлен на корректировку.

Предоставлять займ могут быть только кредитные организации. Отбирает их Минпромторг (из заявок, оставленных на ГИСП) и сам оператор. С прошедшими отбор банками заключают трехстороннее соглашение, после кредитор перечисляет необходимую сумму на счета предприятия.

Инвестплатформы – это удобный инструмент для вкладчиков и бизнеса, позволяющим первым выбирать из десятков предложений и зарабатывать, а второму – быстро получить дополнительное финансирование. Такое взаимодействие выгодно всем, главное, ответственно выбирать площадки для работы и тщательно взвешивать риски.

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Контакты

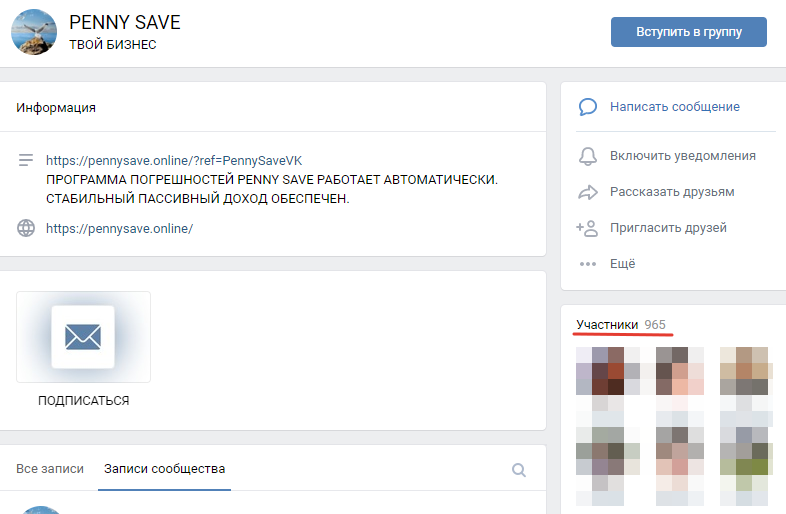

Адреса, регистрационного номера ИП или ООО, телефона на сайте найти не удалось. Подобную информацию о PennySave никто указывать не стал. Однако в подвале ресурса разработчики разместили ссылки на некоторые социальные сети. Подписаться на проект можно в:

- «Инстаграме» – https://www.instagram.com/penny_save_online/.

- «ВКонтакте» – https://vk.com/club180238261.

- YouTube – https://www.youtube.com/channel/UC4bzwrz1ijss0ElIMZkPysw.

- Facebook – https://www.facebook.com/groups/PS2301/members/.

Ресурсы не популярны. Возможно, это связано с относительной молодостью проекта. «ПенниСейв» возник в 2020 году.

Сайт создан в 2020 году

Вполне вероятно, что админы просто не успели раскрутить сам проект.

Количество подписчиков в YouTube 1,35 тыс. человек. При этом ролики «ПенниСейв» смотрят редко. Количество просмотров от 300 до 700.

Канал проекта на Ютуб

Число подписчиков группы «ВКонтакте» 965 человек.

Группа проекта Вконтакте

Проверенные схемы для заработка

Название

Кому подойдет

Риски

Доход

Бюджет

Коментарии

Обзор

Подойдет всем

Низкие

Высокий

Высокий

Риски: Низкие

Доход: Высокий

Бюджет: Высокий

Обзор

Любителям ставок

Средние

Высокий

Низкий

Риски: Средние

Доход: Высокий

Бюджет: Низкий

Обзор

Подойдет всем

Низкие

Низкий

Низкий

Риски: Низкие

Доход: Низкий

Бюджет: Низкий

Обзор

Подойдет всем

Низкие

Средний

Низкий

Риски: Низкие

Доход: Средний

Бюджет: Низкий

Обзор

Под записями люди делятся информацией об особенностях работы системы, периодически публикуют отзывы о pennysave.online.

Число подписчиков в «Инстаграме» ниже в 2 раза. В описании аккаунта для связи предложен контакт в «Телеграме». Для решения вопросов о регистрации в PennySave и особенностях работы проекта необходимо связаться с @konsultantPS2.

Страница проекта в Инстаграм

У группы в Facebook 921 участник. На аккаунте указано, что финансового потолка работы не существует. При этом целями сайта являются богатство и счастье людей.

Группа проекта на фейсбуке

Как работает кредитование и заимствование DeFi?

Традиционные банки, занимающиеся долгосрочным кредитованием и заимствованием, обычно используют такие инструменты, как ипотека, автокредит или студенческий заем. Краткосрочные кредиторы на денежных рынках используют такие инструменты, как CD (депозитные сертификаты), Repos (соглашения о обратной покупке), казначейские векселя и некоторые другие.

Кредитование и заимствование в мире DeFi отличаются друг от друга.

Все функции заимствования, кредитования и управления децентрализованы.

Процесс без разрешения.

Это резко контрастирует с централизованной и разрешительной структурой традиционных банковских и краткосрочных кредитов.

В DeFi ссуды и заимствования происходят через такие протоколы, как Compound и Aave. Эти децентрализованные протоколы не требуют идентификации или финансовой истории ни одной из сторон.

Некоторые кредитные операции выполняются через децентрализованные биржи (или DEX), которые облегчают эти операции. равный-равному транзакции без вмешательства центрального банка или посредника, который сохраняет за собой криптовалюту.

Другими словами, не существует сторонней организации, которая владеет и распределяет капитал, чтобы одна сторона могла ссужать или занимать у другой. Эти функции выполняются умные контракты, которые автоматически выполняют условия соглашения при соблюдении определенных критериев.

Традиционно эти третьи стороны взимают комиссию или процент за свои услуги. Поскольку DeFi является напрямую одноранговым, теоретически большая часть общей стоимости транзакции может проходить через нее, а не попадать в карманы другой стороны.

Магия в случае Aave и Compound происходит через децентрализованные приложения (dApps.)

Приложения DeFi децентрализованы как в управлении приложением, так и в хранении данных, что является революционной концепцией для традиционной финансовой индустрии. Эти особенности в сочетании со спекулятивным бумом внимания к токенам DeFi являются веской причиной того, что многие из них сформировали оптимистичные аргументы в пользу индустрии DeFi.

И Aave, и Compound являются неопекунский, что означает, что криптовалюта кредитора остается в кошельке владельца, и платформа не принимает ее на хранение в электронном виде.

Полное хранение ваших цифровых активов было одним из основных мотивов изобретения криптовалют более десяти лет назад, и сторонники DeFi указывают на эту функцию как на необходимость децентрализации.

Например, Сатоши Накамото, основатель Биткойна, представлял криптовалюту как полноценную финансовую систему, которая не контролируется и не приносит пользу какой-либо отдельной организации.

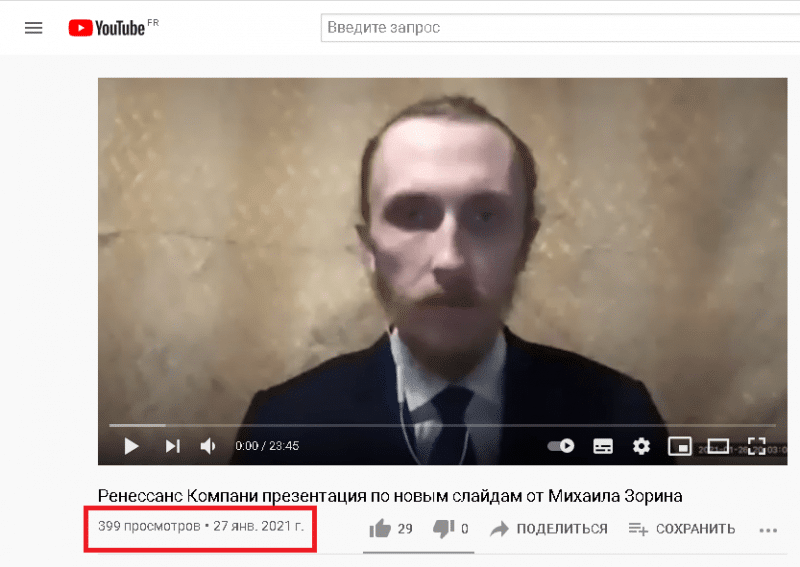

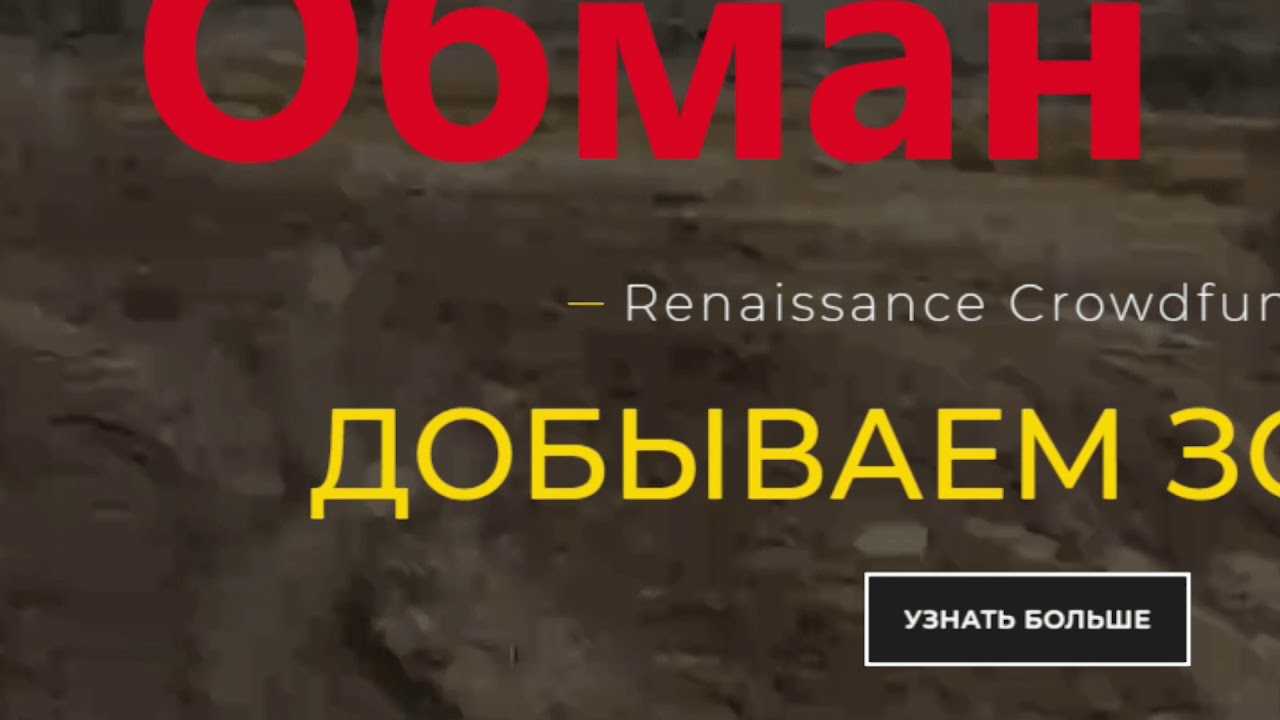

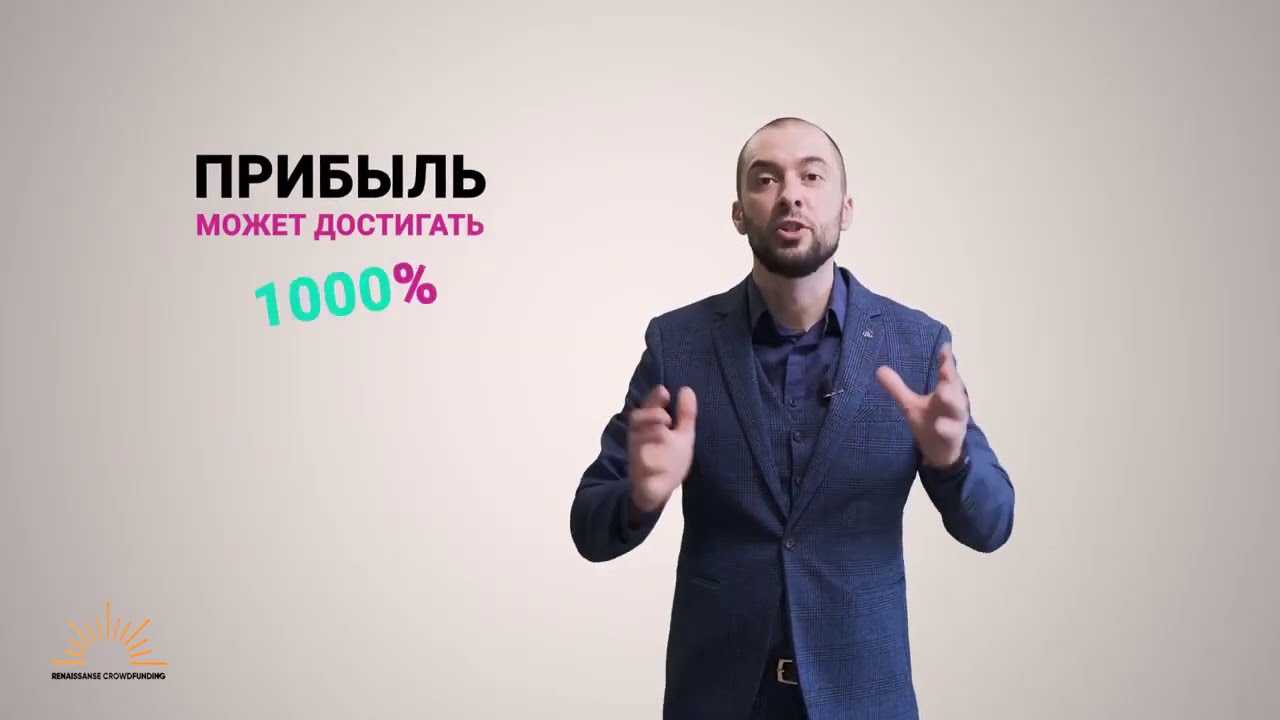

Обзор сайта Renaissance Crowdfunding

Для начала, мы предлагаем изучить портал компании Ренессанс Краудфандинг и легенду, представленную на нем. Инвестиционный фонд утверждает, что является фирмой, добывающей золото. Однако, компания заверяет, что все процессы завязаны на инвестициях клиентов, которые вкладывая деньги, получают стабильный доход. То есть, пользователь инвестирует деньги, организация вкладывает их в производственный процесс, а взамен делится частью прибыли. Подобные компании действительно существуют, однако зачастую в совершенно других сферах, например разработка ПО или майнинг. Золотодобывающие компании, в свою очередь, обычно финансируются государством или крупными корпорациями, поскольку ниша зарегулирована. Поэтому, форма заработка, представленная на портале, сразу же вызвала у нас существенные сомнения, которые в дальнейшем только подтвердились.

Любопытно, что Renaissance Crowdfunding, позиционирует себя не как акционерное общество, а именно как краудфандинг-платформу. При этом заявляется, что организация использует систему сетевого маркетинга в виде 12-ти уровневой партнерской программы.

Комментарий TrustViper: Форма сотрудничества с Renaissance Crowdfunding полностью соответствует деятельности финансовой пирамиды. Компания, работающая в настолько серьезной нише, как добыча золота, с крайне низкой долей вероятности выбрала бы себе подобную структуру продвижения. Мы настоятельно рекомендуем относиться к подобным компаниям с особой настороженностью, перепроверяя условия сотрудничества, юридические документы и информацию, представленную в сети. Вы также можете найти обзор компаний сетевого маркетинга у нас на сайте.

О том, как начать инвестировать в стартапы

В инвестициях в целом и в венчуре в частности важно соблюдать портфельный подход. Не стоит вкладывать все в одну компанию, то есть делать ставку только на нее

Надо вкладывать в 10-20-30 компаний. Это касается как венчурного портфеля, так и акций на бирже. При этом нужно понимать, что на венчур стоит направлять не более 10% своего портфеля активов.

Начинающему инвестору предстоит во многом разобраться. Если есть базовое финансовое или бизнес-образование — это всегда хорошо. Если нет, могут помочь курсы на Coursera, лекции и статьи от ведущих инвесторов, школы по инвестициям, в том числе, и венчурным. Но и после обучения я бы рекомендовал найти проводника, которому вы бы могли задавать вопросы на практике. Таким проводником может стать более опытный инвестор, который на несколько шагов впереди вас с точки зрения опыта.

При выборе стратегии инвестиций вы столкнетесь с большим разнообразием вариантов. Можете инвестировать в компанию на ранней стадии развития, а можете — на поздней. Выбрать для себя какие-то специфические направления бизнеса, в которых вы большой специалист, или зайти широко. Направления можно комбинировать.