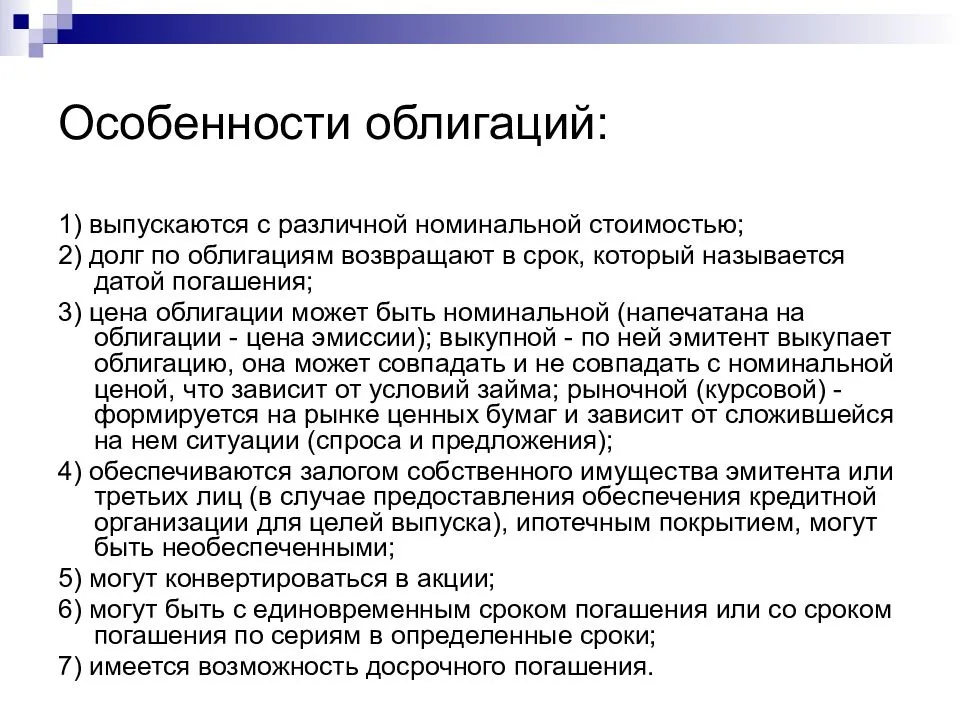

Сколько можно заработать на акциях и облигациях

1. Заработок на акциях

На этот вопрос невозможно ответить, поскольку никто не знает какая цена акций будет даже завтра, не говоря про прогнозы на года. Даже недооценённая компания может через год стать ещё более недооценённой.

Средний рост фондового индекса с учётом реинвестирования дивидендов составляет годовых для российского рынка, для американского. Это исторические данные.

Фондовый индекс является отражением биржевых котировок крупнейших компаний страны.

Говоря про среднюю доходность фондового индекса, надо учитывать, что в какой-то год она может быть +60%, в какой-то +10%, в какой-то -30%. То есть в зависимости от цены входа, инвесторы могут получить очень разные результаты, особенно это заметно на коротких промежутках времени.

В этой доходности не учтена инфляция, то есть реальная доходность инвесторов будет ниже на величину годовой инфляции.

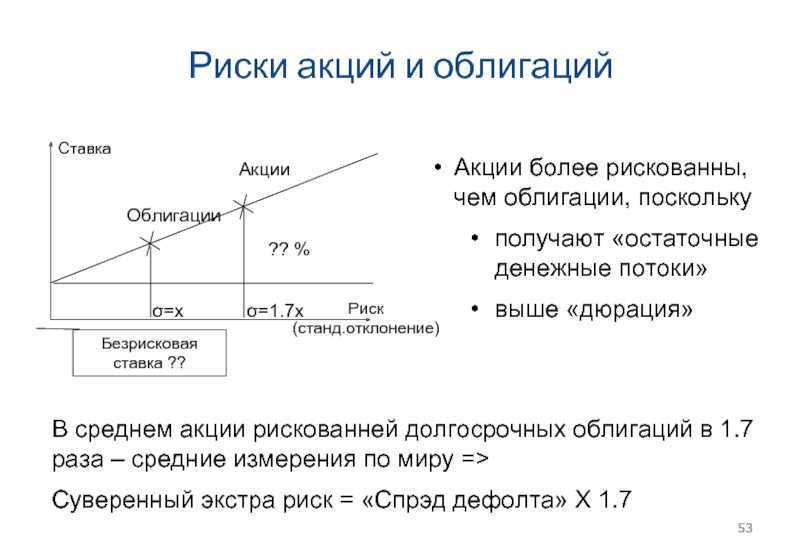

Отдельные акции могут как расти, так и падать значительно сильнее индекса. Их отбор — это целое мастерство. Новичкам вряд ли удастся делать это максимально эффективно.

Точка покупки акции имеет большое значение, особенно для краткосрочный результатов.

На нашем сайте есть калькулятор инвестора, который показывается сколько можно заработать в среднем за какой период. Можно указать стартовую сумму и сумму ежемесячных накоплений. Ссылка на калькулятор.

Например, при стартовой сумме 100 тыс. рублей и ежемесячном откладывании 3 тыс. рублей под ставку 18% через 10 лет сумма составит 1,59 млн рублей. Из них 1,13 млн рублей это будут заработанные проценты.

2. Заработок на облигациях

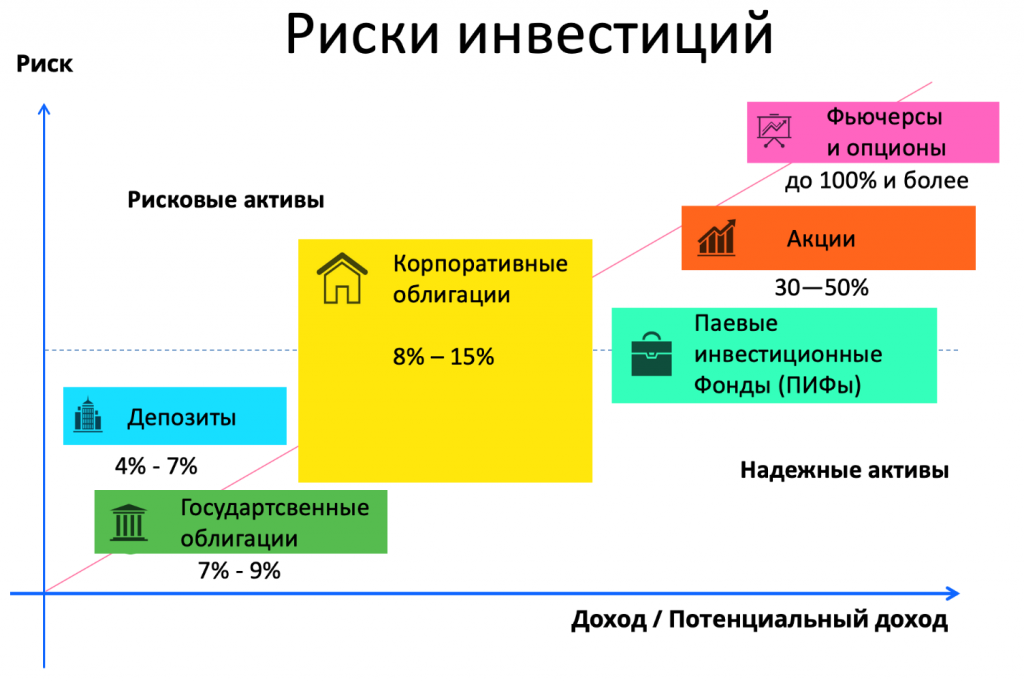

Облигации более предсказуемы в расчёте доходности. Особенно, если планируется держать их до погашения. Крупнейшие компании в среднем могут приносить годовых. Если выбирать мелкие компании, то доходность немного выше . Но есть шансы, что какие-то компании за несколько лет могут испытать проблемы с выплатой и инвестор потеряет на этом выпуске. Есть группа «преддефолтных» или «мусорных» облигаций, здесь доходность 30-100%, но и шансы потерять деньги очень высоки.

Доходность еврооблигаций в среднем составляет 2-4% годовых.

Еврооблигации (от англ. «eurobonds») — это обычные облигации, выпущенные российскими эмитентами в иностранной валюте. Зачастую их называют «евробондами».

Мусорные или высокодохные облигации;

Облигация или структурная нота

Если разобрать принцип ИОС, напрашивается мысль о сходстве с еще одним продуктом – структурной нотой.

Структурная нота – это комбинация традиционных финансовых инструментов (акции, облигации) и производных (опционы). Части ноты складываются в единый продукт и торгуются на бирже под видом ценной бумаги. Условием получения прибыли здесь является реализация прогнозируемого ожидания на рынке.

Так же и в случае с ИОС, который привязан к тому или иному активу. Если индекс не вырастет, то инвестор ничего не получит, кроме номинала и фиксированного купона, который в Сбербанке составляет 0,01 % годовых. Владельцу бумаги даже не удастся покрыть банковскую комиссию в 300 рублей.

Иными словами, потенциальному держателю ИОС предлагается играть с банком в «угадайку» и помериться с ним навыками аналитики – сработает ставка на рост/падение или нет.

Какие акции и облигации купить новичку

Вся представленная информация не является индивидуальной инвестиционной рекомендаций и выложена лишь для ознакомления.

Сложно ответить однозначно на вопрос: какие акции и облигации купить сейчас. Вообще инвестиции это долгосрочный процесс, но мало кто готов ждать долго. Большинство инвесторов волнует вопрос заработка прямо сегодня. Никто не знает куда пойдут биржевые котировки сегодня, поэтому гарантированного заработка на бирже не бывает.

Никто не знает будущие биржевые котировки, а те кто думает, что знает являются выдумщиками и прогнозистами. Причём предсказатели и аналитики не торгуют и не инвестируют.

Поскольку статья рассчитана на разумных инвесторов, то мы более детально рассмотрим долгосрочные инвестиции в акции и облигации.

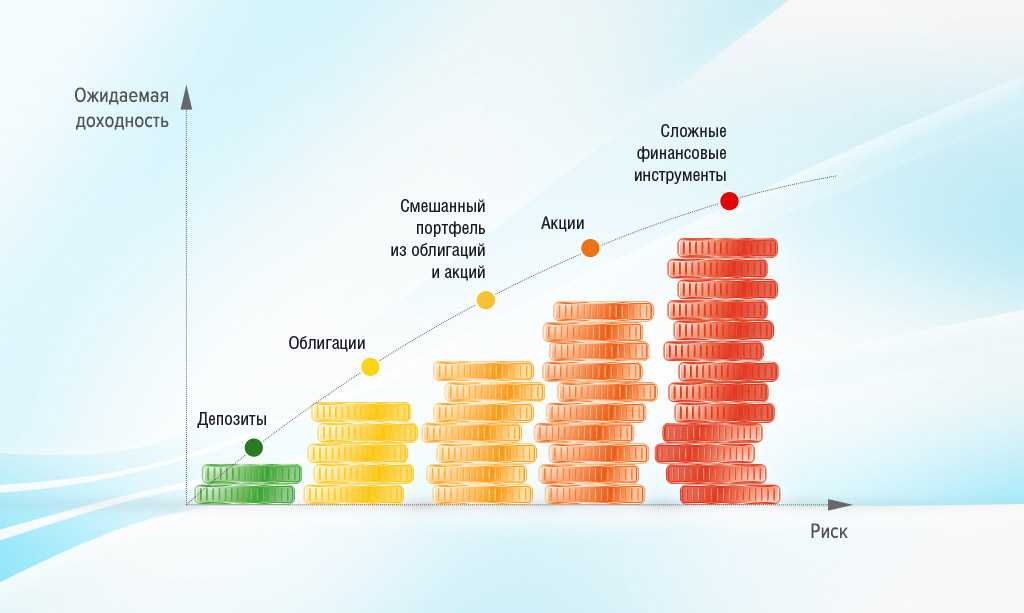

Новичкам лучше всего составить инвестиционный портфель ценных бумаг. Это позволит диверсифицировать риски потери от отдельных компаний.

Инвестиционный портфель или портфель ценных бумаг (от англ. «investment portfolio») — это совокупность акций и облигаций с оптимальным соотношением доходности и риска для конкретного инвестора.

Выделим правила формирования состава портфеля, чтобы инвестор чувствовал себя комфортно:

- Не вкладывать все деньги в одну компанию. Ограничивайте вес одной компании в портфеле не более 20%;

- Всегда иметь часть денег в облигациях, но не более 25-75%. Так советовал знаменитый Бенджамин Грэм;

- Избегайте популярных компаний, поскольку их акции вероятно уже дороги;

- Инвестируйте на долгосрок, избегайте краткосрочных спекуляций;

- Не вкладывайте в компании, которые имеют высокие показатели мультипликаторов P/E, P/BV, EV/EBITDA, DEBT/EBITDA. Эти коэффициенты можно найти в интернете;

- Избегайте мелких компаний, если вы не разбираетесь в бизнесе;

- Не стоит покупать бизнес, только потому что он вам нравится. Нужно изучить базовые мультипликаторы. Возможно, что эта компания очень дорого стоит;

Новичкам можно начать с покупок дивидендных акций крупных компаний, их называют голубыми фишками. Это устойчивые бизнесы с долгой историей.

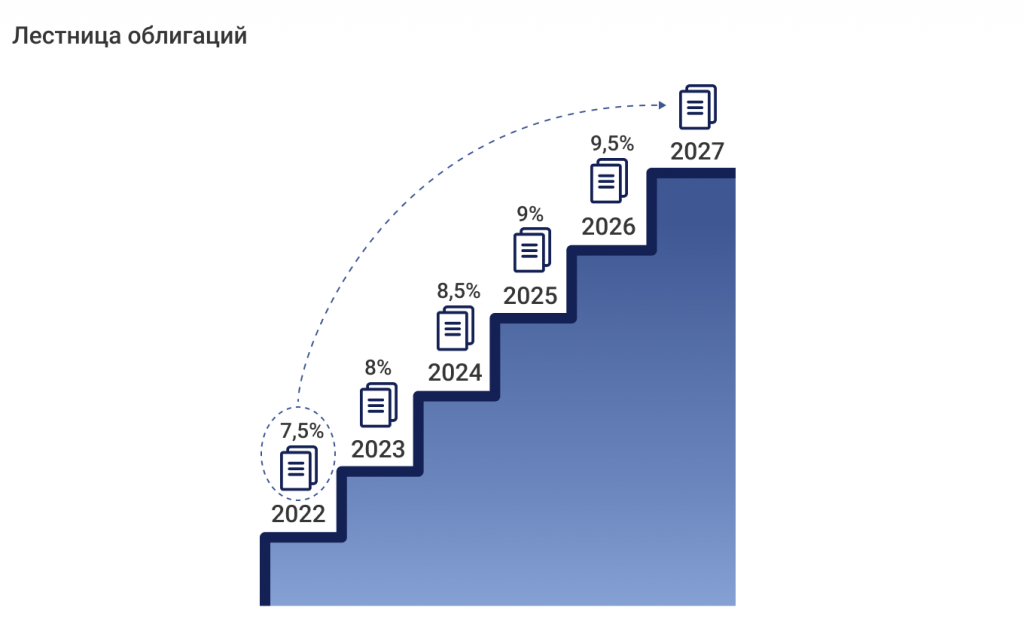

Из облигаций традиционно все начинают с ОФЗ. Они же самые надёжные, но малодоходные. Начинающим лучше взять выпуски, которые имеют дату погашения до 5 лет, чтобы снизить риски сильного колебания цены.

Практически всегда существовало такое понятие как акции «роста» и «стоимости». Главное отличие в том, что акции роста имеют высокие темы прироста прибыли. Инвесторы новички любят вкладывать деньги в них, думая, что это разумная инвестиция. Но как правило, эти компании продаются по очень дорогим мультипликаторам. Будущие высокие темпы роста уже заложены в текущую цену. В случае замедления темпов акции роста могут сильно упасть.

Грэм советовал вкладывать только в крепкие акции (стоимостные), которые переживут любой кризис. Инвестор может спать спокойно, зная, что его компания точно устоит.

Акции роста vs Акции стоимости;

Как комбинировать инвестиционные инструменты, чтобы добиться выгодной доходной схемы

При консервативном подходе к инвестированию и слабой терпимости к риску инвестору стоит остановиться на портфеле из вкладов и облигаций, считает главный аналитик Банки.ру Богдан Зварич. При этом по вкладам с любым сроком желательно выбирать условия с возможностью досрочного расторжения без существенных потерь в процентах, отмечает он.

Во вкладах, по его мнению, стоит держать объем средств, который равен не менее чем трем ежемесячным обязательным расходам семьи. «Это размер так называемой подушки безопасности — средств, которые могут экстренно понадобиться в случае ухудшения финансовой ситуации в семье», — говорит аналитик.

Остальные средства можно направить в облигации, считает он. «Так как их доходность, как правило, выше, чем по вкладам, диверсифицированный портфель из облигаций поможет улучшить показатели инвестиций. При этом при построении облигационного портфеля лучше опираться на ОФЗ, дополняя их корпоративными облигациями надежных эмитентов, что позволит снизить риски инвестиций в долговые инструменты», — подчеркивает Зварич.

В 2023 году лучше сформировать сбалансированный портфель, состоящий из вкладов и на 50–70% — из облигаций, говорит Грицкевич из ПСБ.

По его мнению, в облигационный портфель лучше включить:

- корпоративные рублевые облигации надежных эмитентов с высоким кредитным рейтингом срочностью два — три года (ожидаемая доходность — 9,5–10%, доля таких бумаг — до 50% портфеля);

- ОФЗ с привязкой к инфляции (ожидаемая доходность — 9,5–10%, до 25% портфеля);

- замещающие валютные облигации (доходность — ~ 4% в юанях и 5–6% в долларах и евро, доля — до 25% портфеля).

Покупка облигаций на ИИС позволит получить дополнительный налоговый вычет — максимально 13% с пополнения на 400 тыс. рублей. Это дает дополнительно около 4% к доходности портфеля облигаций с горизонтом инвестирования три года, уточняет аналитик.

По мнению Иванова из «Тинькофф инвестиций», для консервативного инвестирования в 2023 году портфель следует составить в пропорции 80% — облигации и 20% — вклады.

С помощью сервисов Банки.ру вы можете подобрать вклад сроком на три месяца, полгода или год, найти интересующий накопительный счет или разобраться в теме инвестиций и выбрать подходящего брокера, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Обзор платформы

Платформа Эволюция отличается приятным дизайном, но все же функционал сырой. Видно, что много вещей не доделаны до конца. Этот сервис оптимален для инвесторов-новичков, поскольку предлагает купить 50 самых популярных акций РФ. Фишка сервиса в том, что платформа предлагает вам подобрать подходящие облигации отечественных компаний. В основе выбора сервис берет следующие характеристики:

- активы надежные;

- не облагаются налогом;

- востребованные и конкурентоспособные по доходности.

Здесь нет российский акций второго, третьего эшелона, здесь нет рискованных вариантов облигаций. Отсутствуют иностранные акции. Это своего рода альтернатива банковскому депозиту, поскольку рискованных инструментов нет. Наверное это хорошо, особенно если речь идет о новых инвесторах, но для пользователей работающих в сфере инвестиций набор инструментов скромный.

Доступен ИИС, выводы дивидендов и купонов на банковский счет не предусмотрен, возможен перевод от другого брокера и к другому ИИС.

Кроме этого, вывести ценные бумаги на ИИС на брокерский счет не продавая нельзя.

Как выбирать облигации для портфеля

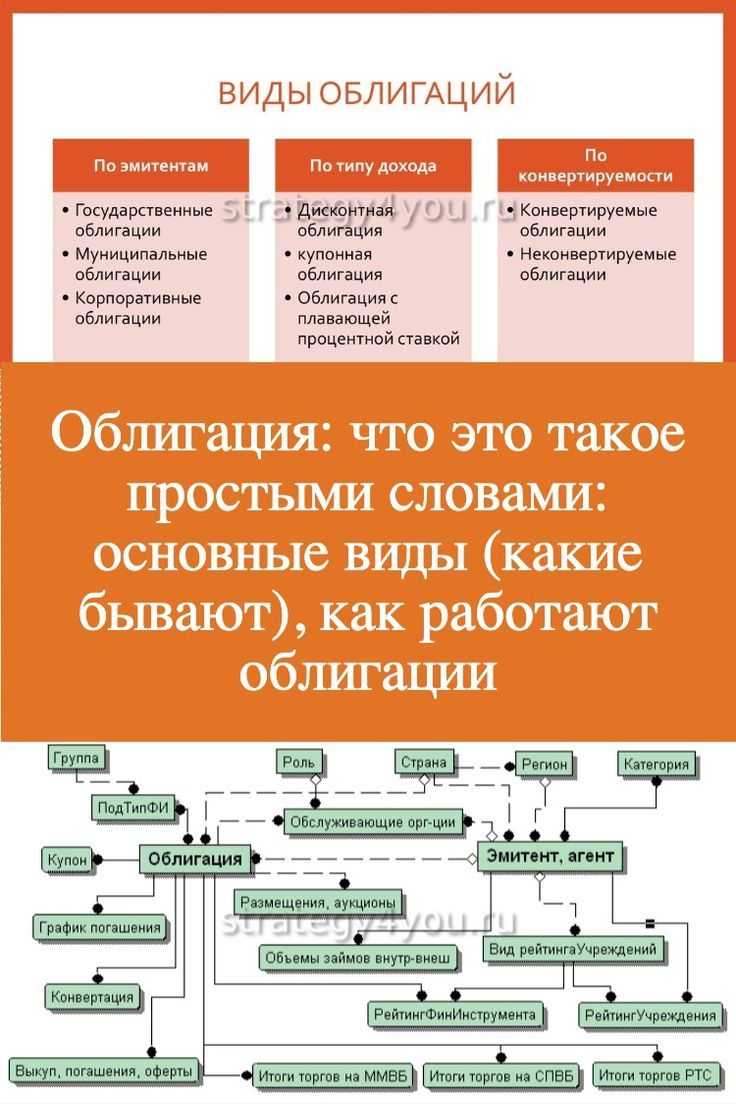

Виды облигаций по типу купонного дохода

Ранее в статье было наглядно продемонстрировано как работают облигации, но также было указано, что схема не является универсальной. Это связано с большим количество различных вариантов доходностей по купоном. Продемонстрируем самые распространенные:

- С фиксированной ставкой (к примеру ОФЗ-ПД) – цена не изменяется. То есть заранее указана точная цена по доходности купонов за определенный период. Такой вид бондов идеально подходит для начинающих инвесторов.

- С плавающей ставкой (к примеру ОФЗ-ПК) – напрямую привязаной к ставке ЦБ. Зависят от ставки «РУОНИА», уточнить информацию о ней можно на сайте – ruonia.ru . Узнать полную информацию об облигациях с плавающей процентной ставкой можно на сайте «Финама» – bonds.finam.ru.

- С амортизацией (к примеру ОФЗ-АД) – это явление, при котором кроме выплаты купонов, инвестор еще периодически получает возврат части своих денег(тела долга). Таким образом, постепенно эмитент возвращает всю сумму, инвестированную в облигации, поэтапно.

- Конвертируемые – облигация, предоставляющая её владельцу право обмена на акции того же эмитента. К примеру, бонды «телеграмма» не будут погашены, а конвертируются в акции компании (Telegram планирует выход на IPO в ближайшие два года) с дисконтом в 10 или 20%.

- Дисконтные или бескупонные – заранее продается ниже номинала. Разница между ценой покупки и номиналом будет являться доходом инвестора. Дисконтные выпуски на Мосбирже встречаются крайне редко.

- Инвестиционные облигации (ИОС) – доход которых зависит от наступления заранее определенных событий. Такой вариант бондов является крайне рискованным для начинающих инвесторов.

Термины, с которыми предстоит столкнуться при работе с облигациями:

Номинал облигации – это сумма, по которой компания-эмитент размещает, а затем выкупает облигации в конце срока их обращения. В большинстве случаев, номинал российских облигации составляет 1000 рублей.

Цена облигации – это текущая стоимость ценной бумаги. Выражается в процентах от номинала или в рублях.

Купонные выплаты – определенный заранее процент, который получает инвестор от облигации. Периодичность выплат купонов оговаривается заранее. Как правило, выплаты осуществляются 2 или 4 раза в год.

Накопленный купонный доход (НКД) – это часть процентного дохода по облигации, подсчитывается равномерно количеству дней владения, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. Инвестор может продать облигацию раньше времени полного погашения, но выплата по НКД все равно поступит. Биржа ведет ежедневный учет НКД у конкретного инвестора, это своего рода мини-отсечки. В зависимости от накопленного купонного дохода и стоимости продажи облигации будет зависеть доход инвестора. Узнать собственный купонный доход можно в приложении брокера, к примеру в Альфа-Инвестиции, эта опция находится в разделе «сводка».

Срок погашения или срок к погашению – это временной период, в течение которого эмитент пользуется денежными средствами инвестора и конечная дата возврата средств. Срок и направленность средств оговаривается заранее. Разделение принято проводить на сверхкороткие (до погашения которых остается меньше 1 года), короткие (от 1 до 3 лет), длинные (от 3 до 7 лет) и сверхдлинные облигации (до погашения которых остается больше 7 лет)

Обратите внимание, что эти разделения являются условными. Дюрация облигации – среднее время, за которое инвестор полностью вернет собственные вложения в облигации

Чем меньше дюрация, тем быстрее инвестор вернет свои вложения в ценную бумагу

Дюрация облигации – среднее время, за которое инвестор полностью вернет собственные вложения в облигации. Чем меньше дюрация, тем быстрее инвестор вернет свои вложения в ценную бумагу.

ВДО – высокодоходные облигации, по которым предлагаются большие выплаты по купонам

ВДО всегда связаны с рисками, стоит внимательно изучить эмитента и понять, с чем связаны повышенные, по сравнению с конкурентами, проценты по купонам.

Где и как можно купить евробонды

Такое название имеют еврооблигации, которые выпущены в иностранной валюте.

Хоть они и имеют приставку «евро», сейчас это просто дань традиции. Это могут быть самые разнообразные долговые международные обязательства. В основном на срок от 3 до 30 лет. Среди них встречаются ВДО (высокодоходные облигации).

Самостоятельно на Московской бирже

Для россиян один из самых простых вариантов приобрести евробонды – на Московской бирже.

Это наиболее выгодный способ. Только разбираться во всем придется самостоятельно, потратив немало времени. Зато потом вы уже сможете торговать чем угодно.

Вам потребуется открыть брокерский счет, перевести на него деньги. Установить и подключить приложение торгового терминала, а затем настроить таблицу вывода еврооблигаций.

В составе ПИФа

ПИФы – это паевые инвестиционные фонды, в состав которых входят надежные евробонды. В этом случае сами бумаги приобретает управляющая компания. Она формирует фонд, из которого уже каждый инвестор приобретает определенный пай.

На примере можно рассмотреть ОПИФ рыночных финансовых инструментов «ВТБ-фонд казначейский». Акционерам удалось заработать 34 % за 3 последних года. Управляющая компания вкладывает полученные средства в государственные и корпоративные бумаги с высокой надежностью. Комиссия за работу – 1 % в год.

ETF

Еще один интересный и выгодный вариант – ETF-фонд, позволяющий вложиться сразу в несколько евробондов. В нашей стране этот инструмент пока непопулярен, но у него большие перспективы.

Принцип работы похож на ПИФ. Он закупает ценные бумаги от эмитентов, а инвесторы приобретают часть фонда в виде акций. Совершать такие операции можно, только имея счет у брокера.

Пример ETF-фонда – FinEx Tradable Russian Corporate Bonds UCITS ETF, тикер – FXRB или FXRU. Он формируется из еврооблигаций российских компаний. Инвестор выплачивает комиссию 0,95 %.

В банке

Можно покупать евробонды прямо в банке. Они считаются основной альтернативой валютным депозитам. Многие делают выбор в пользу этого инструмента, чтобы защитить себя от падения курса рубля.

Долгий поиск не понадобится, как правило, это крупнейший отечественные компании – Роснефть, Газпром, ВТБ, Альфа Банк.

Лучшие брокеры

Чтобы вам было проще ориентироваться на этом рынке, я вам расскажу, на каких брокеров следует обратить внимание. Главные критерии для выбора: наличие лицензии, небольшая сумма для открытия счета, доступ к иностранным акциям и еврооблигациям

Главные критерии для выбора: наличие лицензии, небольшая сумма для открытия счета, доступ к иностранным акциям и еврооблигациям.

Полный обзор представлю ниже.

- Риком

- Кит

- Открытие

- Финам

- БКС

- Тинькофф

- Промсвязь

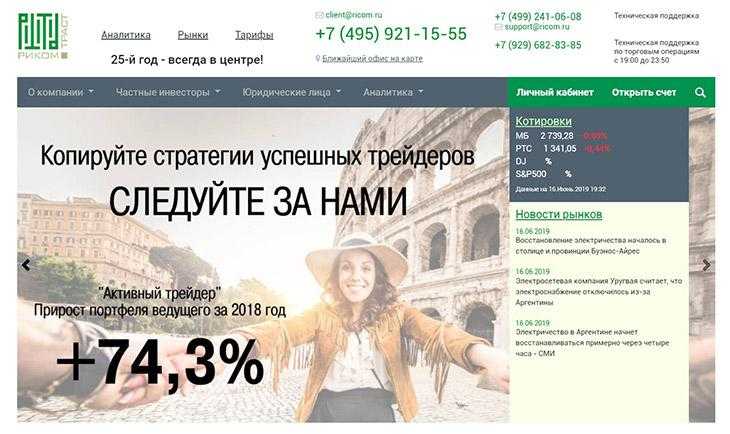

Старейший российский брокер, работает с 1994 года. Отличный выбор для тех, кто хочет подключиться к автоследованию.

Плюсы:

- никаких назойливых звонков с предложениями потратить деньги;

- собственная торговая платформа;

- впечатляющие результаты стратегий (+74% за 2018 год), к которым можно подключиться.

Из минусов:

нет Quik.

Хороший брокер для новичка. Здесь я держу российскую часть инвестпортфеля из ETF от FinEx на ИИС.

Брокер радует:

низкими комиссиями и отсутствием назойливых звонков с предложениями потратить мои деньги.

Из минусов:

слабый личный кабинет и неудобная система ежегодной перегенерации ключа.

Еще один классный брокер, с которым я проработал больше 2-х лет. Именно тут я торговал на FORTS.

Из плюсов:

- Вменяемые комиссии

- Отличный личный кабинет

- Приятные бесплатные сервисы

К минусам отнесу любовь брокера к звонкам с попыткой что-нибудь продать.

Крупнейший брокер и инвестиционная компания в России. Сам с ними не работал, но коллеги отзываются очень положительно.

Из плюсов:

- Не глючащий терминал Transaq

- Возможность пополнения\снятия денег со счета без комиссии (через свой банк)

- Куча первоклассных сервисов (например бесплатно можно скачать историю котировок)

- Возможность открытия счета в зарубежных юрисдикциях.

К минусам отнесу навязчивость продавцов.

Второй крупнейший брокер после Финама.

Из плюсов:

- Низкие комиссии

- Приятная поддержка

- Обмен валюты по биржевому курсу

К минусам отнесу любовь брокера к попыткам продать «структурные продукты».

Молодой и стремительно набирающий популярность брокер.

Плюсы:

- удобное мобильное приложение;

- бесплатное обслуживание счета, если нет сделок.

Минусы:

- высокие комиссии;

- мало инструментов доступно на стандартном тарифе.

Плюсы:

надежность;

Минусы:

- Слабый личный кабинет

- Ограничения на торговлю иностранными активами

История развития высокодоходных облигаций

Родина высокодоходных облигаций – американский штат Калифорния. Их создателем является бизнесмен Майкли Милкен.

Принадлежащая ему организация Drexel Burnham Lambert в 80-х годах ХХ века занялась активным выпуском ВДО. В итоге инвесторы получили возможность оперировать достаточно перспективным инструментом.

Успех, которого удалось добиться Милкену на рынке ценных бумаг с низким рейтингом, привлек внимание как частных инвесторов, так и специализированных организаций. Многие крупные американские финансовые компании начали регулярно вкладывать часть капитала в высокодоходные облигации

Сегодня существенная часть долга корпораций в США состоит из ВДО

Многие крупные американские финансовые компании начали регулярно вкладывать часть капитала в высокодоходные облигации. Сегодня существенная часть долга корпораций в США состоит из ВДО.

Постепенно из Америки высокодоходные облигации пришли в страны Европы. Резкий рост популярности таких ценных бумаг здесь пришелся на конец 2000-х годов.

В этот период доля ВДО на рынке возросла почти в два раза. Так, в 2008 году объем вложений составлял около 7 миллиардов евро, а в 2009 – уже 18 миллиардов.

Такой резкий скачок связан с особенностями политики банков. В кризисные годы они не желали кредитовать бизнес на выгодных для него условиях.

Обратите внимание!

В России рынок ВДО серьезно отстает от европейского. Еще более значительным является отставание от американского

Если говорить точнее, рынок находится на начальном этапе своего развития. Связано это с тем, что в России фондовый рынок зародился только в середине 90-х годов ХХ века.

Подтверждением зачаточного состояния рынка высокодоходных облигаций являются статистические данные.

Красноречиво говорят представленные в таблице:

| Параметр | Американский рынок | Российский рынок |

|---|---|---|

| Размер рынка по состоянию на конец 2018 года | 188,5 миллиардов долларов | 0,92 миллиарда долларов |

| Основные инвесторы | Крупные финансовые компании | Частные инвесторы |

| Средняя доходность в 2018 году | 9-16% | 13-19% |

Примечателен факт</b, что на высокодоходные облигации в РФ спрос существенно выше их предложения.

Причины нехватки эмитентов заключаются в завышенных требованиях к ним:

- размер эмиссии не менее 200 миллионов рублей;

- прозрачность финансовой отчетности;

- стабильный размер притока денежных средств;

- необходимость соответствия требованиям законодательства относительно величины финансовых показателей.

Топ-10 самых надежных

Советы

Перед покупкой необходимо узнать, какая финансовая ситуация у компании-эмитента — финансовая и бухгалтерская отчётность всегда находится в открытом доступе на сайте биржи по продаже ценных бумаг.

Самыми надёжными являются государственные облигации, однако они приносят очень небольшой доход. Более высокий доход можно получить от компаний с высоким кредитным рейтингом и умеренной доходностью.

Необходимо помнить главное правило всех инвестиций: чем выше процентная ставка, тем больше риск. Поэтому на первых порах не стоит искать бумаги с огромным доходом. Также чем больше срок долговой расписки (срока выплат), тем больше процентная ставка.

Начинающим инвесторам стоит приобретать облигационные купоны, в которых известны размер дохода и время его выплаты. Более опытные инвесторы, уже имеющие опыт работы с фондовым рынком, могут заниматься перепродажей бумаг.

Безопаснее всего покупать обеспеченные облигации — в случае банкротства или другой ситуации, вложенные деньги вернутся назад в любом случае. Если облигационные бумаги необеспеченные, то придётся очень долго ждать возвращения средств, и не факт, что удастся вернуть средства.

Чтобы стать обладателем ценной бумаги, необходимо зарегистрироваться у какого-либо брокера, перечислить деньги его на личный счёт и подать заявку на покупку интересующей облигации. Также у брокера можно узнать все интересующие вопросы.

Облигационные вложения — эффективный финансовый инструмент, помогающий сохранить средства и получить небольшой доход. Конечно, они имеют свои риски, но риски эти невысоки. Если хочется попробовать себя в роли инвестора, то облигации — подходящий вариант для первых вложений.

Можно ли покупать на ИИС

Да. Высокодоходные облигации — это не отдельный класс активов, поэтому они прекрасно подходят для покупки на ИИС. Ограничения остаются стандартными, как и для других инструментов. Максимальная сумма пополнения в год на сегодня составляет 1 млн. руб.

Где посмотреть список доступных для покупки

Самую актуальную информацию о текущих выпусках высокодоходных облигаций можно посмотреть в торговых терминалах, которые предоставляют брокерские дома. Самым распространенным софтом является программа Quik.

Помимо этого, высокодоходные облигации можно увидеть на специальных сайтах – агрегаторах по инвестиционной тематике:

- Smartlab

- Rusbonds

- Cbonds и др.

Актуальна ли покупка облигаций в 2021 году?

По словам экспертов, облигации весьма привлекательны. Это наиболее устойчивые и надежные ценные бумаги. Компании и предприятия, которые занимаются выпуском облигаций, обычно уже давно закрепились на рынке. Облигации – более «твердая» валюта, чем акции, так как мало зависят от настроений на рынке. Но и потенциальная доходность по ним ниже.

Облигации вам не подойдут, если вы ищете быстрого заработка или не готовы ждать. В остальном же риски умеренные, а доходность вполне привлекательная. Стоит ли покупать облигации в 2021 году? Решать вам. Удачных инвестиций и высокой прибыли!

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Сравнение облигаций с банковским депозитом

Облигацию можно сравнить с банковским депозитом, но, в отличие от депозита, у облигации есть ряд преимуществ. Во-первых, надежность, или, другими словами, платежеспособность облигаций таких компаний как Газпром, ЛУКОЙЛ, МТС превосходит надежность многих российских банков.

Во-вторых, банк принимает деньги на депозит и потом выдает их в виде кредитов. Оценить качество кредитного портфеля (надежность банка) – практически невыполнимая задача для вкладчика.

В-третьих, банк принимает депозиты по одним ставкам, а кредиты выдает по более высоким, оставляя разницу себе. Покупая облигации, вы кредитуете компанию напрямую без посредников и можете управлять кредитным качеством своего портфеля.

Ну и наконец, при досрочном прекращении депозита обычно теряются проценты и могут быть предусмотрены штрафные санкции. Портфель облигаций вы можете распродать в любой момент, при неизменных процентных ставках в стране вы не сильно потеряете в доходности.

Удобство использования вкладов

Вклад — простой и понятный инструмент, который может открыть любой россиянин старше 14 лет. Обычно для заключения договора нужен только паспорт, но у некоторых категорий клиентов банк может запросить дополнительные документы.

Сейчас многие кредитные организации для сохранения времени клиентов открывают вклады онлайн. Условия по ним могут быть такими же, как по тем, которые открываются в отделении, а в некоторых случаях даже лучше.

С помощью сервиса Банки.ру можно подобрать подходящие параметры вклада с дистанционным открытием.

Также клиенты, которые пользуются мобильными приложениями банка или заходят в личный кабинет через браузер, могут не только открывать, но и закрывать вклады.

Главное, нужно выбирать надежный банк с эффективной операционной деятельностью, длительным сроком работы и большим количеством вкладчиков.

Заключение

Основные представители международных облигаций, доступные на российском рынке, — это евробонды, выпущенные местными компаниями или муниципальными субъектами. Отсутствие широкой представленности облигаций иностранных эмитентов связано в первую очередь с санкционной риторикой и нестабильной экономической ситуацией, сложившейся в России.

Однако тех инструментов, которые все-таки присутствуют на Московской бирже, должно быть достаточно даже для искушенных инвесторов в плане как отдельных инвестиций, так и создания разнообразных портфелей бумаг.

Но если доступных инвестиционных решений оказывается недостаточно, то можно открыть счет дистанционно у зарубежных финансовых агентов или воспользоваться структурными продуктами, описанными в этой статье.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.

Заключение

В завершении могу посоветовать приобретать облигации, если вы новичок на рынке финансовых инструментов, а деньги для инвестиций имеются. Пусть даже небольшие. Это простой способ получить большую прибыль, чем от депозитов. При этом даст вам возможность получить представление о финансовых инструментах, чтобы потом торговать на акциях, пользоваться всем спектром биржевых услуг, применять формулы для определения общей прибыли, аналитику и т.д.

На сегодня это все

Надеюсь, полученная вами информация была полезной и важной. Подписывайтесь на наши статьи, чтобы и в будущем быть в курсе того, что происходит в экономике России и за рубежом

Выводы

- При ожидаемом снижении уровня процентных ставок более выгодно покупать «длинные» облигации, а при ожидании роста – «короткие».

- Необходимо выбрать меру риска для портфеля облигаций, которая соответствует вашему аппетиту к риску. При выполнении данной задачи вы можете использовать систему ранжирования Arsagera Asset Certification.

Два этих простых совета позволят Вам самостоятельно сформировать портфель облигаций и эффективно им управлять.

Для повышения эффективности управления портфелем необходимо сравнивать облигации между собой в рамках каждой группы, а также рассчитывать и постоянно отслеживать их потенциальную доходность. Это трудоемкий процесс, который мы можем выполнить для вас в рамках управления портфелем облигаций.