Краткосрочное инвестирование в интернете

Факторы, которые необходимо учитывать в вашей инвестиционной стратегии

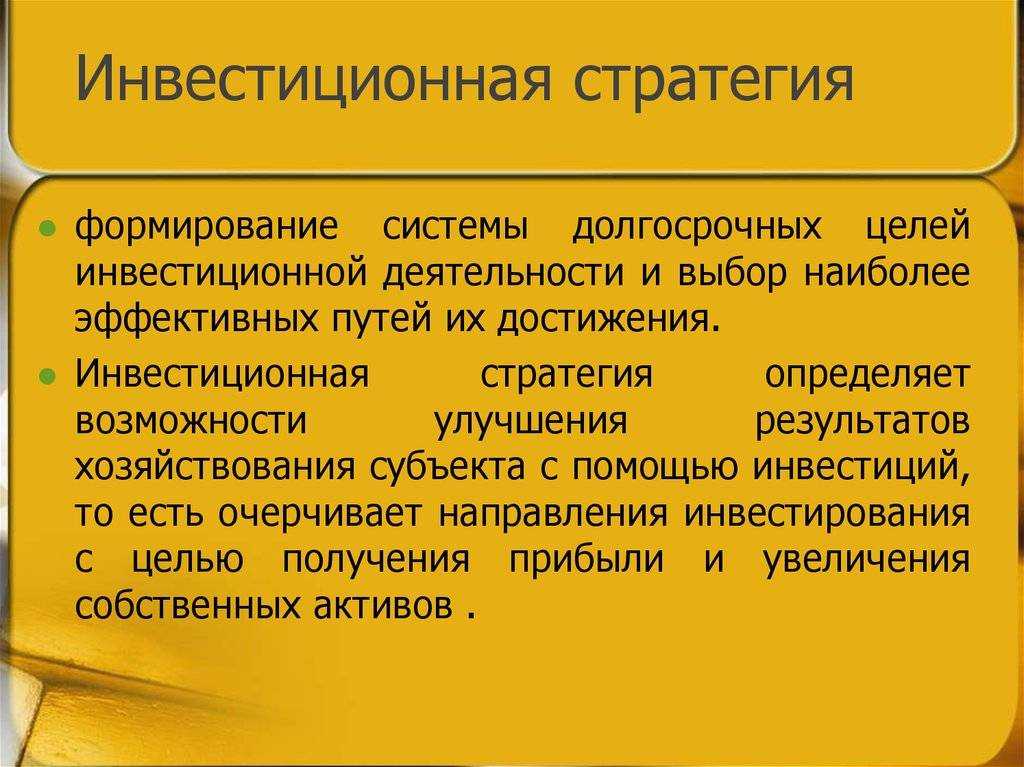

Вот несколько ключевых факторов, которые необходимо учитывать при построении собственной инвестиционной стратегии.

Важно выяснить, какова ваша толерантность к риску как инвестора, и инвестировать соответственно. Рассматривая новые инвестиции, подумайте о том, насколько велик риск и каков потенциал вознаграждения, и решите, устраивает ли вас это

Вам также необходимо решить, хотите ли вы сами управлять своими инвестициями, прибегнуть к помощи профессионалов или использовать смешанный подход.

Вот обзор возможных вариантов:

Лучшие инвестиционные приложения предоставляют массу данных и исследовательских инструментов, которые помогут вам принимать обоснованные инвестиционные решения.

Они поддерживают вас на пути к вашим инвестиционным целям за низкую плату или вообще без платы за управление.

За определенную плату они также помогут в решении других финансовых вопросов, таких как планирование недвижимости, налоги и выход на пенсию.

Какой тип управления подходит именно вам, зависит от вашего инвестиционного стиля, уровня знаний и предпочтений.

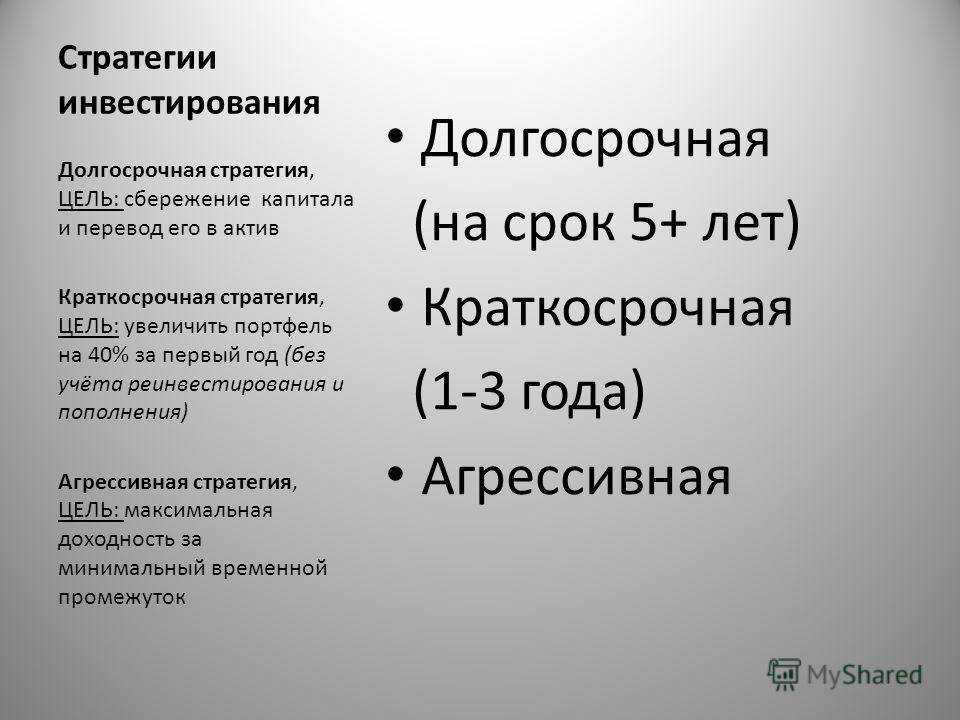

Независимо от того, инвестируете ли вы для достижения краткосрочных целей или же вы настроены на долгосрочную перспективу, вот несколько рекомендаций.

-

Для краткосрочного инвестирования я рекомендую вам хранить деньги в фонде облигаций, таком как Vanguard Total Bond Market Index Fund, или в депозитном сертификате (CD) в вашем местном банке. Эти два варианта определенно лучше, чем хранение денег на традиционном сберегательном счете с процентной ставкой 0,1%, где вы фактически потеряете деньги из-за инфляции.

-

Другой вариант, если вы готовы взять на себя немного больше риска, — это сбалансированный индексный фонд, такой как Vanguard Wellesley Income Fund, который инвестирует примерно 60% в облигации и 40% в акции, что позволяет получить более высокую доходность (с немного более высоким риском).

Я думаю, что многие люди хранят слишком много наличных денег, но это личное решение, и для многих людей это помогает им спать по ночам. Я сплю спокойно, зная, что мои деньги приносят прибыль, и даже если я потеряю деньги в краткосрочной перспективе, со временем я выйду далеко вперед!

Я не уверен, что буду покупать что-то крупное в краткосрочной перспективе, поэтому я ориентирую свои инвестиции на более долгосрочный временной горизонт. Многие из моих расчетов раннего выхода на пенсию основаны на том, что я буду инвестировать в акции и ожидать ежегодной доходности в 6% в течение следующих 30 лет.

Это, скорее всего, слишком рискованно, так как акции могут резко расти и падать в течение любого краткосрочного периода.

Последнее, чего вы хотите, это чтобы ваши инвестиции упали на 20% прямо перед тем, как вы найдете идеальный дом или будете готовы отправиться в отпуск.

Я не работаю ни с одним финансовым консультантом или фирмой. На самом деле это довольно легко сделать самому, если немного почитать и эмоционально защититься.

Подавляющее большинство причин, по которым люди получают низкие доходы от инвестиций, заключается в том, что они эмоциональны. Это одно из, если не главное преимущество работы с финансовым консультантом, — он может помочь вам контролировать свои эмоции.

Все мои долгосрочные инвестиции хранятся на четырех разных счетах:

- Roth IRA;

- 401k;

- SEP IRA;

- брокерский счет.

Первые три варианта имеют налоговые льготы, то есть я получаю налоговые льготы, когда вношу или снимаю деньги.

Вот почему я всегда рекомендую максимально использовать свои 401k, Roth IRA и, если у вас есть побочный заработок, SEP-IRA, прежде чем инвестировать во что-то еще.

Одна из интересных особенностей большинства счетов IRA заключается в том, что вы можете покупать и продавать акции внутри них. Я покупаю AMZN на свой SEP-IRA.

К сожалению, поскольку налоговая служба хочет получить свои деньги, существуют ограничения по взносам на любой пенсионный счет с налоговыми льготами.

Куда лучше инвестировать деньги начинающим

Факторы, влияющие на успешность краткосрочных инвестиций

Успешность краткосрочных инвестиций зависит от ряда факторов.

Во-первых, такие инвестиции требуют проведения тщательного исследования и анализа рынка, а также мгновенной реакции на происходящие изменения. Для выбора инструмента инвестирования, определения времени вложений, момента покупки и продажи актива нужно иметь много времени на анализ, быть экономически подкованным или иметь грамотных консультантов.

Во-вторых, необходимо учитывать экономические и геополитические факторы, которые влияют на рынок и могут создавать благоприятные или, наоборот, неблагоприятные условия для инвестиций, повышать или снижать рыночную волатильность.

В-третьих, для успешных краткосрочных инвестиций, особенно тех, где присутствует повышенный уровень риска, важным фактором является психология. При любых инвестициях важны систематический подход и дисциплина. Инвестор также должен сохранять хладнокровие и не поддаваться панике, поэтому сделки с высокорисковыми активами больше подходят опытным инвесторам.

В-четвертых, необходимо помнить про управление рисками. Эксперты советуют не делать ставку только на одну инвестиционную идею. Диверсификация, как по активам, так и по срокам инвестиций — один из основных постулатов любых успешных инвестиций.

Гондусова отмечает, что при краткосрочных инвестициях необходимо проводить самостоятельно глубокий анализ или пользоваться советами крупных профессиональных участников рынка, но не «инвестиционных блогеров», которые не имеют ни технических, ни профессиональных способностей проводить оценки

По мнению Клочкова, важно соблюдать риск-менеджмент и следовать выбранной стратегии

С чего всё началось?

Виды ценных бумаг для инвестирования

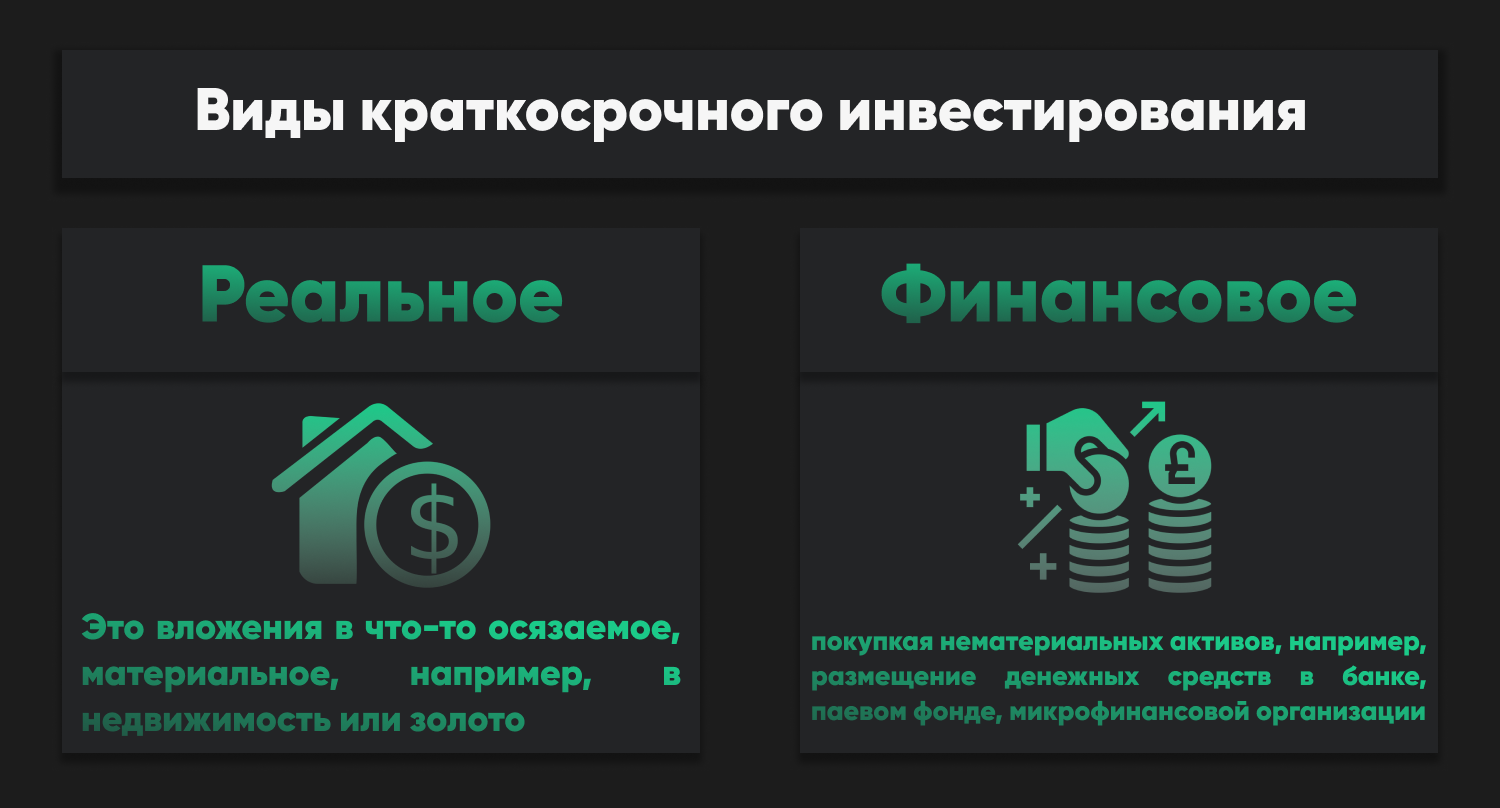

Виды краткосрочных инвестиций

Инвестировать деньги на короткий срок можно в реальные ценности и в финансовые активы.

В первом случае речь идет о покупке драгоценных металлов, недвижимости, франшизах. Металлические активы надежны. Обычно они опережают в росте инфляцию, но облагаются налогом, если куплены в физическом виде (слитках).

Недвижимость приносит стабильный доход, однако малоликвидна и требует больших накладных расходов. Стоимость франшизы как инвестиции определяется предполагаемым доходом будущих периодов.

Краткосрочное инвестирование в финансовые активы представляет собой размещение средств на депозитах, операции с валютами, ценными бумагами. Сберегательные инструменты обязательно должны быть в арсенале начинающего инвестора: вариантов множество, риск минимален, небольшой доход гарантирован.

Приобретая валюту, можно заработать на ее размещении в депозит, на спекуляциях или же приобрести еврооблигации. Валютные активы высоколиквидные, доходность по ним прямо пропорциональна опыту инвестора.

Популярные виды инвестирования в интернете

Форекс позволяет зарабатывать на курсовых разницах круглосуточно и без посредников. Доходность здесь потенциально высокая при условии понимания трендов, технического и фундаментального анализа. В помощь инвестору будут демо-счета, вебинары, мнения аналитиков и собственная интуиция.

Памм-счета – вариант для тех, кто не планирует самостоятельно выходить на финансовый рынок. Активы передаются в доверительное управление трейдеру. Аккумулированная на его счете прибыль распределяется между инвесторами пропорционально их вложениям.

Криптовалюты нынче тоже в цене. Окупаемость вложений напрямую зависит от курса цифровой валюты, способа инвестирования и даже мощности вашего процессора. Вложиться стоит, если не смущает низкий уровень доверия и риск государственных санкций.

Инвестиции в хайпы (высокодоходные проекты) самые непредсказуемые. Зачастую они работают по принципу финансовых пирамид. Размер прибыли, а чаще убытка, определяется моментом выхода.

Интернет-инвестиции очень рискованны, но любимы россиянами. Идея быстрой наживы вполне в духе национального характера. Наш человек, исторически закаленный переменами, ждать не привык. В интернет-инвестиции он идет как на поле чудес. Финал обычно убыточный, нервный и печальный.

Плюсы и минусы стратегии «покупай и держи»

Объяснение плюсов

- Экономия затрат. Ключевым аргументом в пользу стратегии «купи и держи» является то, что инвестиции на длительный срок требуют менее частой торговли, чем другие стратегии. Таким образом, торговые издержки сводятся к минимуму, что может увеличить общую чистую доходность инвестиционного портфеля. Даже если ваша брокерская компания не взимает комиссию за торговлю, инвесторы по покупке и удержанию все равно получают выгоду от более выгодных ставок налога на прирост капитала.

- Снижение риска. Пассивный подход к инвестированию снижает, так называемый, «риск менеджера» или риск, который кто-то принимает, активно управляя своим портфелем. Другими словами, имея более пассивную инвестиционную стратегию, вы снижаете риск человеческой ошибки.

- Простота: инвестирование на покупку и удержание – это простая стратегия, которая хорошо сочетается с другими простыми стратегиями, такими как усреднение стоимости и инвестирование в индексные фонды. Инвесторам, которые создают портфель на основе этих стратегий, не нужно делать сложный выбор или проводить много исследований. Этот, в значительной степени автоматизированный подход, экономит время и упрощает инвестирование.

Объяснение минусов

- Ценовой риск: цены на акции растут и падают, и нет никакой гарантии, что цена вернётся или достигнет какого-то значения. Инвесторы «покупай и держи» могут не учитывать цену так, как другие типы инвесторов, и это делает их более уязвимыми для покупки акций, когда они дороги, и продажи их, когда они дешевы.

- Риск основной суммы капитала: по сути, это означает, что нет никакой гарантии, что ваши деньги будут там, когда они вам понадобятся. Курс акций может упасть после того, как вы инвестируете в компанию, даже не восстановившись – если это произойдёт, вы потеряете свои первоначальные инвестиции (также известные как «основная сумма»).

- Отсутствие гибкости: идеальная стратегия покупки и удержания всегда позволяет покупать и удерживать, независимо от рыночных колебаний. Иногда это может привести к убыткам. Исторический пример – Великая рецессия и связанный с ней медвежий рынок. В это нестабильное время для акций активные трейдеры зарабатывали гораздо больше денег, чем инвесторы, покупающие и удерживающие.

Составляем план инвестирования

Прежде чем куда-либо вкладывать свои кровные, определите срок инвестирования и его цель. Для этого вам придется ответить на целый комплекс вопросов:

- чего вы хотите достичь?

- сколько средств вы готовы вложить уже сейчас и как собираетесь увеличивать эту сумму?

- на какой риск вы готовы?

- что будете делать, если за установленный срок не получите ожидаемого эффекта?

Рассмотрим этот анализ пошагово на конкретном примере: вы планируете накопить за 3 года 3 млн руб. на автомобиль.

Шаг 1. Определяем цель: накопить за 3 года 3 млн руб.

Шаг 2. Какую сумму вы готовы инвестировать уже сегодня и как вы будете ее увеличивать? Предположим, у вас есть сбережения — 500 тыс. руб., и вы готовы каждый месяц вкладывать еще по 20 тыс. руб.

Шаг 3. Каков ваш аппетит к риску? От ответа на этот вопрос зависит выбор стратегии инвестирования. Если вы вообще не готовы что-либо терять, выбирайте самую консервативную стратегию достижения финансовой цели. Ее ожидаемая доходность примерно равна ключевой ставке плюс максимум 1–2 %. Агрессивная инвестиционная стратегия принесет доходность на уровне средней доходности индекса акций, в РФ это 12–15 % годовых, но и риск потерь высок. Нечто среднее между первым и вторым подходами — умеренная стратегия, от нее можно ожидать доходности на уровне 10 % (если говорить об инвестициях в рублях на конец января 2022 года при ключевой ставке 8,5 % и доходности к погашению по безрисковым инструментам типа ОФЗ на уровне около 9 %). Теперь рассчитайте в Excel, получится ли у вас при начальной сумме 500 тыс. руб. и ежемесячных отчислениях 20 тыс. руб. с учетом доходности, которую даст выбранная стратегия инвестирования, накопить за 3 года желаемую сумму.

Если ответ отрицательный, то, возможно, вы готовы частично профинансировать цель за счет кредита? В этом случае продумайте его возможные условия:

- сумма: учтите, что выплаты по займу не должны превышать 30–40 % ежемесячного дохода семьи;

- срок: оцените, на какой срок вы готовы оформить кредит. Возможно, есть какой-то максимальный период, дольше которого вы не хотите быть должным банку (например, это 5 лет).

Теперь с учетом этих ограничений рассчитайте необходимый размер кредита и выплат по нему, используя текущую ставку (поскольку мы не можем прогнозировать этот показатель на годы вперед). Определив размер займа, вы поймете, какую сумму собственных средств должны накопить. Внесите цель в таблицу и пересчитайте все заново.

Шаг 4. Убедившись, что ваш инвестиционный план приводит вас прямо к цели, переходите к подбору инструментов в соответствии с выбранным уровнем риска: консервативным, умеренным или агрессивным. Если же сумма предполагаемого дохода по-прежнему меньше требуемой, попробуйте изменить вводные: увеличьте срок или ежемесячные отчисления либо повысьте риск, если это возможно сделать так, чтобы он оставался на комфортном уровне.

Как научиться инвестировать

Пример краткосрочной торговли на рынке Форекс

В данном примере мы будем использовать скальпинговую стратегию Форекс для спекуляций на движении цены валютной пары USD/JPY. Этот кросс часто используется в скальпинге, поскольку является одной из самых торгуемых пар в мире, а значит, характеризуется высокой ликвидностью и, порой, волатильностью.

На приведенном ниже графике показаны многочисленные возможности для скальпера на рынке Форекс. Свечной график был скорректирован с учетом 30-секундных интервалов, что является обычной перспективой для данного типа трейдеров. Сигналы на покупку и продажу (с помощью наших инструментов рисования) были добавлены в возможные удобные моменты для входа и выхода из сделки.

Если в течение нескольких дней подряд столбики зеленого цвета, это может означать начало стремительного роста цены, поэтому скальперы могут открыть позицию на покупку в надежде, что цена продолжит расти. Когда столбики начинают окрашиваться в красный цвет, это свидетельствует о развороте ценового движения и скальперы могут принять решение о короткой продаже валютной пары, чтобы избежать потерь. Скальперы могут повторять эти действия много раз в течение дня, получая прибыль от небольших ценовых движений, которые измеряются в пунктах.

Сформируйте первоначальный инвестиционный капитал

Чтобы начать

инвестировать, не нужно сразу вкладывать космические суммы. Достаточно будет

положить на счет от 50 тыс. руб. Но это должны быть обязательно долгосрочные

вложения – деньги, которые вы готовы оставить на счете в течение минимум пяти

лет и дольше.

Если у вас нет сбережений,

которые позволяют вложить на долгий срок хотя бы 50 тыс. руб. – то вам стоит

всерьез озаботиться собственной финансовой безопасностью. Начните с создания

финансовой подушки, которая сможет покрыть ваши текущие расходы на несколько

месяцев. Эти деньги не стоит вкладывать на фондовом рынке, потому что быстрый

доступ к ним может понадобиться в любой момент. После этого уже можно

формировать часть капитала для инвестирования.

Если у вас есть ипотека,

которую вам гасить еще лет 20 – то это тоже не повод откладывать начало

инвестирования до полного закрытия кредита. Небольшая сумма, вложенная в ценные

бумаги, никак не помешает вам направлять основные доходы на погашение кредита –

но зато позволит вам приобретать важные навыки инвестирования в течение всего

этого времени. Кроме того, в совокупности с налоговой льготой по ИИС, итоговая

доходность портфеля ценных бумаг может оказаться выше ставки по ипотеке.

Итак, перечислите на счет

у брокера такую сумму, которая не будет являться причиной беспокойных бессонных

ночей для вас, и которую вы можете не трогать в течение долгого срока.

Рассматривайте это как инвестицию в собственное образование, которая многократно

окупится в течение всей вашей последующей жизни.

Логика выбора инвестиционных инструментов

Определившись с суммой, пополнением и стратегией инвестирования, нужно выбрать подходящие инвестиционные инструменты

На что стоит обратить внимание?

Законность. Используйте только легальные, регулируемые инструменты. Новичкам, которые слабо ориентируются в зарубежных рынках, регуляторах и т. д., лучше работать через брокеров, банки и управляющие компании с лицензией ЦБ РФ, которую необходимо проверить на cbr.ru.

Адекватная доходность. Не верьте обещаниям доходности выше ключевой ставки — это явное мошенничество. Выбирайте ценные бумаги крупнейших компаний, бизнес которых вы понимаете. Вероятность, что они выстоят в любой кризис, довольно высока.

Диверсификация. Не надо вкладывать все в один инструмент, одну страну, одну компанию, одну отрасль. Каждая компания должна занимать в инвестиционном портфеле не более 5 %, а лучше — до 2 % всей инвестируемой суммы.

Уровень риска. Чем меньший риск вы выбираете, тем выше в вашем портфеле должна быть доля консервативных инструментов — облигаций надежных компаний, срок погашения которых укладывается в ваш горизонт инвестирования.Если вы готовы рискнуть, добавляйте в портфель акции, причем чем больше их доля, тем выше риск. Учтите, что акции мало подходят для инвестиций на срок 1–2 года: это весьма рискованный инструмент, и если он покажет просадку, то на таком коротком сроке не успеет ее отыграть.

Личное участие. Если вы готовы сами управлять портфелем, получать стабильный поток купонов и дивидендов, выбирать конкретные бумаги, платить налоги и отчитываться по дивидендам иностранных компаний, имеет смысл покупать акции и облигации через брокерский счет.В противном случае и при сумме инвестиций до 100 тыс. руб. лучше работать через инвестиционные фонды под управлением компаний с лицензией ЦБ РФ или зарубежного регулятора (соблюдая правило диверсификации)

При выборе из нескольких фондов с одинаковой стратегией отдайте предпочтение тому, где ниже комиссия.Те, кому интересна активная торговля, но они не готовы сами принимать каждое решение, могут обратить внимание на робоэдвайзинг, автоследование.Если же вы хотите делать ставки на отдельные инвестиционные идеи, но подстраховаться на случай, если они не сработают, рассмотрите структурные продукты.

Налоговая оптимизация и защита капитала. При инвестициях на срок больше 3 лет имеет смысл использовать хотя бы для части вложений ИИС

Если параллельно стоит задача защитить капитал от взыскания, например, при разводе и обеспечить его комфортное наследование, можно рассмотреть программы страхования жизни.

Виды краткосрочных инвестиций

Формально выделяют следующие виды краткосрочных инвестиций:

- Реальные или материальные: недвижимость, драгметаллы.

- Финансовые: фондовые и валютные. Валюта быстро покупается и перепродается через брокерский счет. Для этого достаточно несколько кликов мышью. То же самое происходит и с акциями. Торгуя на бирже, на фоне роста котировок вкладчик может приумножить свой капитал за пару недель.

- Вложения через интернет. Сюда входят хайпы, ПАММ-счета и другие. Они подразумевают высокую доходность, скорую отдачу и большие риски. К таким же вложениям относятся криптовалюты.

Выбор активов зависит от размера вашего капитала, ваших целей и ожидаемой доходности, а также от отношения к риску. Как правило, риск прямо пропорционален уровню дохода, хотя есть риски с асиммеричым соотношением риска и доходности.

Пример расчета

Допустим, клиент открыл банковский вклад на 100 000 рублей под 10% годовых.

Срок вложения – 5 лет. По договору также есть право каждый год снимать проценты со вклада. Сколько в итоге можно заработать?

Есть два подхода к формированию прибыли:

- Простая ставка процента. Каждый год инвестор будет снимать со счета все начисленные проценты и тратить их на свои нужды.

- Сложная ставка процента. Инвестор не снимает проценты. Начисленный доход реинвестируется и приносит еще больше прибыли.

Годовая доходность инвестора по вкладу в первый год составляет 10 000 рублей. Если регулярно снимать проценты, то за 5 лет клиент заработает 50 000 рублей чистой прибыли. Можно ли заработать больше? Можно. Если не снимать проценты, то доходность вклада с каждым годом будет увеличиваться, так как начисленные проценты будут реинвестироваться и генерировать новый доход. В таком случае через 5 лет инвестор заработает уже 61 051 рубль. Более наглядно математическую «магию» можно проследить в таблице ниже.

|

Годы |

Прибыль |

Разница | |

|

Простой процент |

Сложный процент | ||

|

1 |

10 000 р. |

10 000 р. |

0 р. |

|

2 |

20 000 р. |

21 000 р. |

+1000 р. |

|

3 |

30 000 р. |

33 100 р. |

+3100 р. |

|

4 |

40 000 р. |

46 410 р. |

+4610 р. |

|

5 |

50 000 р. |

61 051 р. |

+11 051 р. |

Через 5 лет разница в реальном выражении составит 11 051 рублей. Благодаря капитализации процентов инвестор сможет заработать не 50 000 рублей, а 61 051 рубль чистой прибыли. Данный пример показывает, что на длительной дистанции эффект сложного процента очевиден. Чем дольше реинвестировать, тем больше можно заработать.

Более упрощенно наши расчеты доходности можно было бы записать через ранее рассмотренную формулу сложного процента с капитализацией: FV = PV х (1+r/100)n

Нам известны следующие данные:

- PV = 100 000 рублей;

- r = 10%;

- n = 5 лет.

Подставим все значения в формулу расчета сложных процентов:

FV = 100 000 х (1+10/100)5 = 161 051 рубль

Как видно, результат тот же. Через 5 лет банковский вклад с капитализацией превратит 100 000 рублей клиента в 161 051 рубль.

Важно отметить, что многие банки практикуют политику ежемесячной капитализации, а не годовой. Это значит, что даже при номинальной годовой ставке в 10% (как в нашем примере) вкладчик, который не снимал деньги со счета все 12 месяцев, в конце первого финансового года получит уже не 10 000 рублей, а 10 446 рублей

Примечание. Ежемесячная ставка составляет 1,0083%. (10% / 12 месяцев). В таком случае по формуле сложных процентов среднегодовая ставка с учетом капитализации составит уже 10,46%.

Стратегии по источнику прибыли

В зависимости от источника прибыли стратегии бывают:

● стоимостными;

● ростовыми;

● дивидендными.

Стоимостная стратегия заключается в поиске актива, который сильно недооценен рынком. Считается, что рано или поздно цена на актив станет справедливой. Тогда актив продается, и инвестиция приносит прибыль.

Преимущество — высокая потенциальная прибыль. Недостаток — период выравнивания цены может занять несколько лет, либо актив вовсе не вырастет в цене.

Стратегия роста заключается в инвестициях в те инструменты, которые стабильно растут на 5-20% в год. Тут принимается за аксиому факт того, что рост будет происходить и дальше.

Дивидендная стратегия заключается во вложении средств с целью получения постоянного стабильного дохода. Продажа актива допускается в исключительных случаях.

Преимущество — прогнозируемый доход. Недостаток — необходимо много времени на поиск подходящего актива.

Доверительное управление — идеальная стратегия для тех, кто не хочет самостоятельно разбираться в нюансах размещения инвестиций. Вместо этого заключается договор с профессиональным управляющим, который за вознаграждение будет самостоятельно инвестировать капитал.

Преимущество — нет необходимости вникать в сложные формулы и цифры. Недостатки — доход зависит от квалификации управляющего и выбранной им стратегии; расходы на оплату вознаграждения, которые вычитаются из прибыли.

Степени риска стратегий

По степени риска стратегии бывают:

● Агрессивными.

● Умеренными.

● Консервативными.

Агрессивная (высокорисковая) стратегия подразумевает получение максимальной прибыли за короткий срок. В ее рамках применяется покупка акций высокотехнологичных стартапов, недавно вышедших на рынок, покупка облигаций кризисных компаний, криптовалют.

Преимущество стратегии — высокая потенциальная доходность. Недостаток — высокий шанс потери инвестиций.

Умеренная стратегия предполагает подбор объекта инвестирования с высоким доходом и приемлемым инвестиционным риском. Например, акции известных компаний, которые готовятся выпустить новый продукт на рынок.

Консервативная (низкорискованная) стратегия предполагает инвестиции в наиболее надежные инструменты в ущерб их доходности. Это банковские вклады и государственные облигации.

Преимущество — наибольший шанс сохранить в целости свой капитал.

Недостаток — низкая доходность.

Какие бывают краткосрочные инвестиции

По объектам вложения краткосрочное инвестирование делится на реальное и финансовое. Реальное – это вложения в что-то осязаемое, материальное. Или, проще говоря, материальные активы, например, недвижимость или золото в слитках.

Приведем пример краткосрочных инвестиций через недвижимость: купить квартиру и сдать ее в аренду. Однако годовая прибыль от аренды никогда не покроет всех ваших вложений в объект, а при продаже этой квартиры через год придется заплатить налоги.

Как вариант рассмотрим покупку жилой недвижимости на этапе строительства, что актуально в период роста цен на жилье. В среднем, дом строится за два года, и это уже не краткосрочные вложения, потому что квартиру, которая куплена на котловане еще надо продать. В целом, вся эта нехитрая операция занимает около трех лет и скорее может быть отнесена к среднесрочным вложениям.

Еще один пример краткосрочных инвестиций — вложения в золото. С одной стороны, этот драгметалл выполняет роль традиционного защитного актива, который уравновешивает инвестиционный портфель в кризисы: не зря же именно золото покупают Центробанки всего мира. С другой стороны, золото — достаточно волатильный актив, и на коротком сроке трудно предугадать риски, и можно не только не получить прибыль, но и уйти в отрицательную зону.

Принцип работы краткосрочных инвестиций

Инвестор выбирает какой-либо доступный актив, после чего осуществляется вложение денежных средств (к примеру, приобретаются акции или открывается вклад в банке). При покупке акций владелец денежных средств сам может устанавливать срок инвестирования: например, 6 или 12 месяцев. В случае с банковским вкладом срок вложения ограничивает заключённый договор.

Когда истечёт указанный период времени, инвестор получает прибыль. Сумма дохода может быть фиксированной или определяться сложившейся ситуацией на рынке. Это зависит от специфики инвестиционного инструмента, который использовался. Вклад в банке имеет фиксированную доходность, размер которой прописывается в договоре и обычно составляет 5 – 9%. Инвестиции в акции могут принести большой доход или, наоборот, обернутся убытками.

Чем меньше рисков, тем меньше доходность, и наоборот: чем больше рисков, тем выше потенциальный доход. Это правило актуально и для краткосрочных инвестиций. Этот вид инвестирования помогает защититься от инфляции. При благоприятном стечении обстоятельств короткие инвестиции могут превращаться в долгосрочные. Это может произойти, когда вкладчик доволен полученным доходом и не нуждается в деньгах.

Краткосрочные инвестиции осуществляются частными лицами, индивидуальными предпринимателями, крупными компаниями и даже странами. Данный инструмент приумножения капиталовложений используется всеми субъектами экономической деятельности. Основным критерием использования коротких вложений является обладание свободными денежными средствами.

Вместо послесловия

Следует сказать, что в профессиональной среде к любителям краткосрочной стратегии отношение неоднозначное. Их часто называют спекулянтами, но не инвесторами.

В чем разница? Спекулянт, трейдер — это уже по определению человек, который выбирает быстрое инвестирование. Инвестор же вкладывает деньги на куда более продолжительные сроки, вплоть до десятилетий. Все, что нужно трейдеру — чтобы рынок двигался, чтобы были скачки, на которых он, собственно, и зарабатывает

Если инвесторы обращают внимание на успехи компании-эмитента, то трейдеру интересна только цена акций — купить подешевле, продать подороже

Сложный процент в инвестировании

Помимо банковской сферы, капитализация процентов активно используется и на фондовом рынке. Ведь реинвестирование прибыли – эффективный инструмент, который позволяет многим профессиональным участникам рынка добиваться значительных результатов даже без сложных финансовых стратегий и умных алгоритмов торговли. Рассмотрим, как работает сложный процент в разных инвестиционных активах.

Реинвестиции дивидендов по акциям

Заработать на акциях можно не только путем купли-продажи по более высокой цене, но и за счет получения дивидендов. При этом многие инвесторы придерживаются более долгосрочных взглядов и реинвестируют дивиденды, покупая новые акции. Как и при банковском вкладе, инвестор имеет возможность получить гораздо большую прибыль в будущем при условии, что курсовая стоимость новых акций будет расти, а не падать.

Среди российских компаний инвесторы чаще всего получают дивиденды от Газпрома, МТС и Лукойла.

Реинвестирование облигаций

Все владельцы облигаций (кроме дисконтных бумаг) получают от эмитента купонный доход. Он может выплачиваться компанией или государством один раз в месяц, квартал или даже год. Если инвестор не планирует тратить купонный доход, его также можно реинвестировать.

При этом важно понимать, что номинальная стоимость облигации обычно составляет 1000 рублей. Поэтому, если инвестор покупает долговую ценную бумагу, например, за 1100 рублей (рыночная цена), то выплата процентов и погашение основной суммы долга будет осуществляться из расчета именно в 1000 рублей

И в таком случае вкладчик будет нести убытки.

Чтобы реинвестирование купонных доходов приносило инвестору ощутимую прибыль, необходимо покупать бумаги по цене ниже номинальной стоимости, а не наоборот.

Вложения в ETF или ПИФ

Как правило, владельцы акций ETF или паев ПИФа не получают никаких дивидендов. Инвесторы зарабатывают только на купле-продаже ценных бумаг. Однако это не значит, что механизм реинвестирования в этих финансовых инструментах не работает. Дело в том, что структура активов ETF и ПИФов также состоит из акций и облигаций, по которым выплачивается периодический доход. Но чаще всего управляющие фондов сами автоматически реинвестируют дивиденды и купонные доходы без участия акционеров и пайщиков.

Таким образом, реинвестирование в ETF и ПИФах есть, но напрямую инвесторы на этот процесс повлиять практически не могут.

Банковский вклад с капитализацией

Банковские вклады с капитализацией – самый прибыльный вид депозитов. Каждое последующее начисление процентов всегда больше предыдущего, в результате чего общая доходность вклада также возрастает.

Чаще всего многие банки при рекламе вкладов с капитализацией пишут только номинальную ставку. Однако если вклад учитывает сложные проценты, то средняя процентная ставка будет немного выше.

Например, номинальная ставка при 5-летнем вкладе составляет 10%. А средний процентный доход с капитализацией уже будет исчисляться по ставке 12,21%. Это не означает, что каждый год клиент банка будет получать на 2,21% больше, чем написано в договоре. Просто реинвестирование процентов позволит в конце 5-летнего срока вклада заработать на 11,05% больше обычного (2,21% х 5 лет).

Благодаря сложным процентам прирост прибыли по вкладу со временем будет ускоряться, поскольку каждый раз банк начисляет проценты на всё более крупную сумму, а не на первоначальные вложения.