Цифровые рубли нельзя копить? Это валюта для временного пользования?

Что значит копить? Держать их на своем счете? Да это будет возможно. Только толку от подобного мало. Эмиссия не ограничена, и рубли будут дальше обесцениваться из-за инфляции. Если говорить о накоплениях как о пускании цифровых денег на блокчейне в оборот то нет, инвестировать и класть на депозит не получится.Цифровой руль — это валюта временного пользования. Во всяком случае согласно риторике, которая исходит от официальных лиц.

Максим Федоров, советник по инвестициям ИК Fontvielle:

— Цифровой рубль приравнивается к имуществу, но такой же точно статус и у наличной/безналичной валюты, согласно нормам Гражданского кодекса РФ. Сейчас заявляется, что для граждан останется выбор, какой формой валюты пользоваться. То есть существует возможность свободной конвертации рубля из одной формы в другую (как сейчас происходит между безналичной формой и наличностью с помощью банкомата или кассы). Основным назначением цифровой валюты заявлены расчеты и платежи, а не накопления и сбережения.

Цифровой рубль и его влияние на бизнес

-

Монополия Центрального банка на хранение цифрового рубля позволит снизить комиссии за переводы как между физическими лицами, так и у бизнеса, но усилит государственный контроль за движением средств в стране.

-

Бизнес сможет снизить издержки на проведение платежей и платить меньшую плату за прием платежей в цифровых рублях. Ожидается, что использование цифрового рубля снизит издержки за эквайринг. Сейчас они могут достигать 3% от суммы платежей, то есть с каждого заработанного рубля предприниматель отдает 3 копейки банку за обслуживание. Плата за прием платежей в цифровых рублях по всему кругу товаров и услуг для продавцов будет еще ниже, чем в СБП – всего 0,3 % (но не более 1,5 тыс. руб.). В СБП они составляют от 0,4 до 0,7%.

-

Внедрение цифрового рубля поможет оптимизировать бизнес-процессы, упростит взаимодействие с партнерами и сократит время и издержки при заключении сделок. Он также позволит использовать смарт-контракты – это электронные договоры между двумя или более сторонами о юридических обязательствах, которые могут быть автоматически выполнены компьютерным алгоритмом.

Чем выше уровень цифровизации вашей конторы, тем больше выгод от внедрения цифрового рубля вы получите.

Влияние цифрового рубля на рынок ИТ специалистов

В связи с уходом западных вендоров с российского рынка и комплексной программой импортозамещения по многим направлениям, развитием собственных сервисов страна и так нуждается в огромном количестве высококвалифицированных специалистах. А тут еще и переход на цифровой рубль породит дополнительный запрос на айтишников.

Согласно данным hh.ru рынок вакансий ИТ-специалистов за 2023 год вырос на 18%. Скорее всего и дальше будет наблюдаться положительная динамика.

Массовое внедрение проекта цифрового рубля приведет к изменениям на рынке труда.

Спрос на IT-специалистов со стороны государства и частных организаций будет только расти, так как для полноценного внедрения и использования цифрового рубля необходимо повысить уровень технологических разработок.

По моим прогнозам, специалисты по блокчейн будут еще более востребованными.

Рынку нужны будут:

-

блокчейн-разработчики

-

криптографы

-

специалисты по кибербезопасности

-

разработчики как фронтовики, так и бэкэнд

КриптоРубль победит коррупцию!?

Цифровой рубль точно поможет бороться с коррупцией. Как минимум усложнит процессы отмывания денег, так как все операции можно будет отследить от момента зарождения крипторубля до каждого звена цепочки взаимодействия.

Блокчейн позволит государству отслеживать все операции с новым рублем.

Использование Крипторубля усложнит всякого рода серые схемы распила государственных денег. Но на каждый блок со стороны государства будет найдена контрмера, сильно прошу не обольщаться.

Банки ВСЁ?

Отток клиентских денег из банков может привести к банковскому кризису. Банк России во избежание кризиса предлагает предоставлять финансирование коммерческим банкам для компенсации оттока клиентских средств.

Если мы с вами начнем массово перекидывать наши деньги со счетов банков на счета в ЦБ, то это ударит по доходности банков, сократит возможности для получения комиссионной прибыли.

Согласно Докладу для общественных консультаций ЦБ РФ о цифровом рубле:

Введение цифрового рубля приведет к перераспределению денежных средств между различными формами и может повлиять на ставки по депозитам и кредитам. В период введения цифрового рубля банки могут столкнуться с повышением волатильности остатков на счетах клиентов и изменениями в структуре балансов. Чтобы уменьшить риски финансовых институтов, Банк России обеспечит доступ к своим операциям рефинансирования в необходимом объеме и в требуемые сроки.

Как отмечает ЦБ внедрение цифрового рубля для финансового сектора будет иметь следующие преимущества:

-

Повышение конкуренции на финансовом рынке. Возможность доступа клиентов к своим кошелькам через любую финансовую организацию будет способствовать усилению конкуренции между высокотехнологичными сервисами на финансовом рынке.

-

Создание инновационных финансовых сервисов. Применение технологии распределенных реестров позволит участникам рынка создавать и предлагать клиентам новые технологичные сервисы (смарт-контракты, маркирование платежей).

-

Развитие новой платежной инфраструктуры для участников финансового рынка.

Банкиры точно бы не согласились с такими преимуществами. Банки тряхнет дай боже и самым светлым банковским головам нужно будет думать на чем теперь им делать деньги.

Но нужно понимать, что сейчас банки стоят на острие информационных технологий. Сейчас это не просто организации, которые распределяют деньги, но компании которые двигают технологии вперед.

Какая людям польза от цифрового рубля?

Смотря для кого. На сайте ЦБ РФ среди преимуществ цифрового рубля для граждан и бизнеса перечислены:

- доступность в любом банке;

- проведение операций по единым тарифами, которые приведут к снижению издержек;

- возможность пользоваться оффлайн (в отличие от электронных денег);

- повышенная безопасность финансов;

- внедрение большего количества инновационных решений и продуктов;

- улучшения клиентского обслуживания.

Это официальная позиция. С точки зрения гражданина, пока непонятно, что из перечисленного будет реально реализовано на практике. Хотя перспектива перекидывать друг другу цифровые рубли в далекой тундре без сотовой связи выглядит заманчиво.

Цифровой рубль против деревянного рубля

Цифровой рубль отличается от обычных денег не только своей виртуальной формой, но и возможностью пользоваться им без доступа к интернету.

В отличие от безналичных денег, вклады в цифровых рублях не будут приносить проценты. По крайней мере первое время. После, я уверен, что-либо ЦБ РФ будет предлагать какие-либо варианты займов у населения по типу облигаций, но минуя всю бумажную волокиту.

Они хранятся на специальной контролируемой ЦБ РФ платформе и подлежат защите регулятора.

Главной фишкой цифрового рубля, собственно как и обычных криптовалют, является возможность идентификации каждой «единицы» цифрового рубля уникальным цифровым кодом, который может быть отслежен регулятором, а значит это позволит раскрыть все транзакции, произведённые с конкретно этим рублем, узнать всех бывших владельцев «единицы» цифрового рубля на любой момент времени.

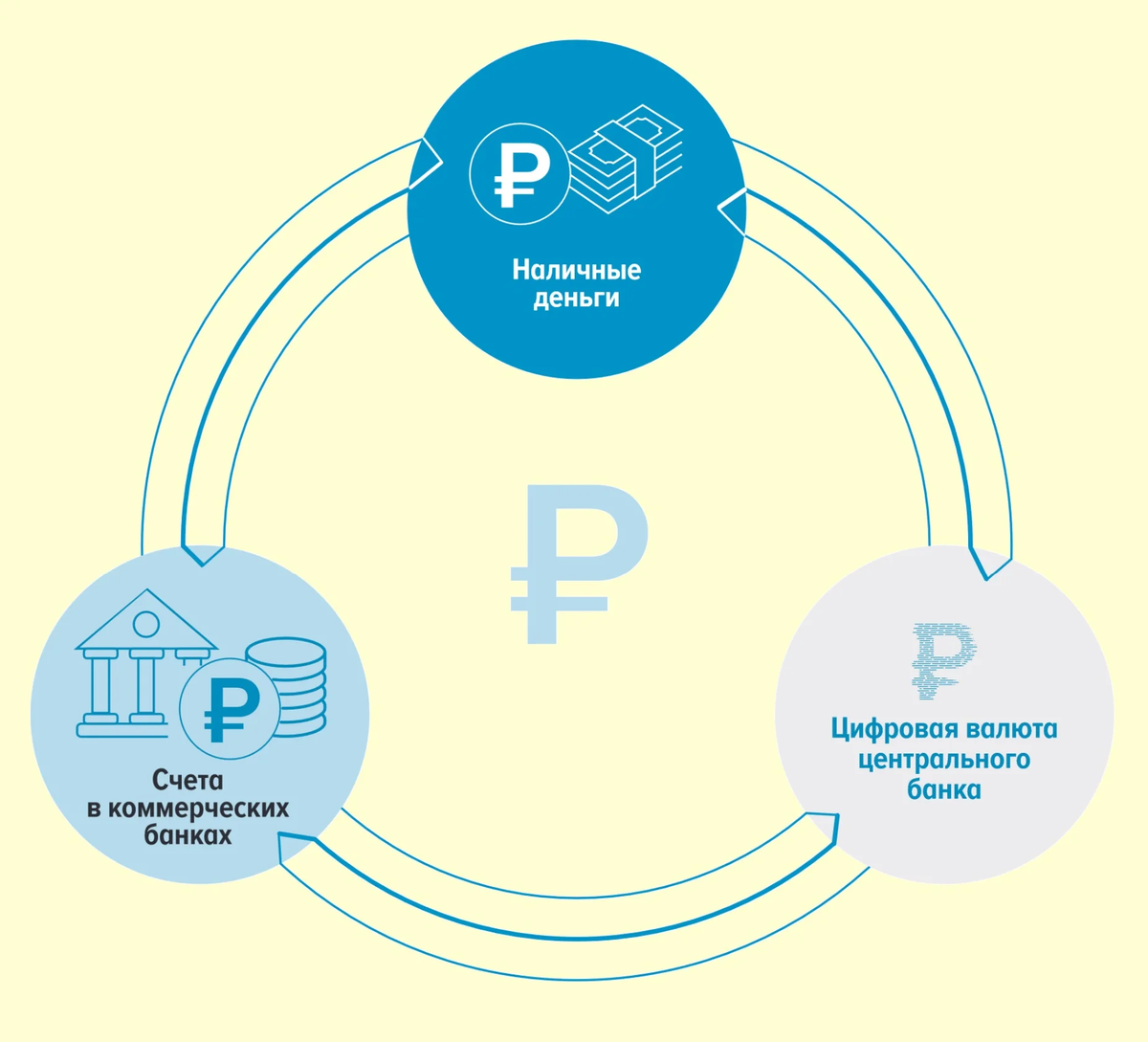

Согласно заявлениям ЦБ РФ, новая форма национальной валюты не заменит собой наличные и безналичные рубли, не будет обмениваться только на ограниченный список товаров. Цифровой рубль выпускается в дополнение к существующим формам денег. В обороте будут находиться и наличные, и безналичные, и цифровые рубли. Выбор – какой именно формой пользоваться – останется за гражданами.

Но нужно понимать, что цифра стремится к тому, чтобы выжать бумагу. Это нормальный процесс цифровизации государства в самом широком его понимании.

Я уверен на 100%, что в государственных учреждениях и госкорпорациях будет максимально активное продвижение цифрового рубля и кнутом и пряником, помяните мое слово.

ЦифроРубль вам не Крипта!

Общие черты:

-

Использование технологии распределенных реестров. Российский цифровой рубль будет использовать децентрализованные реестры.

-

Единица учета – токен. ЦБ РФ рассматривает возможность использования токенов как альтернативы клиентским счетам при внедрении цифрового рубля.

-

Доступ к деньгам будет предоставлен через специальные цифровые кошельки с использованием электронной подписи.

Отличительные черты:

-

В токенах, которые применяются в криптовалютах, цена зависит от баланса спроса и предложения. В случае с цифровым рублем это будет фиксированный курс, равный курсу национальной валюты.

-

Криптовалюты создаются путем майнинга. Эмиссия криптовалют происходит децентрализованным способом, в пределах сети участников. Электронные монеты BTC и LTC сформировались на базе двух криптографических систем – соответственно – Bitcoin и Litecoin.

-

Эмиссией цифрового рубля, то есть его выпуском, может заниматься только ЦБ РФ.

Интро

Коллеги, привет! Меня зовут Хайрбек Ажимов, я занимаюсь автоматизацией HR процессов в ПАО «РусГидро». Сегодня я хотел бы разобрать тему цифрового рубля с моего понимания информационных технологий и финансов.

Дисклеймер: я не специалист по блокчейну. Вещать буду из роли заинтересованного в финансах человека, активно инвестирующего в российский фондовый рынок и обладателя небольшого количества крипты. Ни к чему не призываю. Ничего из сказанного ниже не является инвестиционной или иного рода рекомендацией.

Я решил разобраться с цифровым рублем. Что это за зверь такой? Зачем нам нужна национальная криптовалюта? Почему биткоин, эфир и прочие криптовалюты для этого не подходят.

Почему государство заинтересовано в развитии цифрового рубля?

Первый выгодный всем сторонам аргумент, защита от подделок: будет нереально подделать рубль в закрытом блокчейне.

А вторая сторона – контроль за расходованием средств. Чем больше у государства появляется рычагов контроля и слежки за гражданами, тем проще их еще больше контролировать. До тех пор, пока в обороте есть наличные деньги, они остаются практически невидимыми для государства, с одной стороны, это создает теневую экономику, из-за которой государство недополучает налоги в бюджет, создает коррупцию.

С другой стороны, это дает фактическое право владения и защиту от изъятия со стороны государства. Но вот появляется цифровой рубль, убирается прошлая денежная система, и в случае конфликта человека и государства, защитить свои сбережения уже не получится, потому что видна абсолютна вся история кошелька человека, и она под контролем государства, в этот момент человек становится уязвимым.

Зачем все это и кому выгодно?

Опять же, если обратиться к официальному сайту ЦБ РФ, то цифровой рубль — это как минимум отчасти благо вселенского масштаба. От него в плюсе все: государство, финансовые рынки и люди. С этим можно соглашаться или не соглашаться. Да, государство сможет усилить контроль за движением денег в стране, снизив эффект теневого сектора экономики. Финансовые рынки пойдут в ногу со временем, так как будут применяться инструменты на основе современных технологий (блокчейн). Ну, а обывателям, которым лень таскать кошелек, станет доступна оплата оффлайн (но это не точно).

Максим Оганов, предприниматель, маркетолог и IT-специалист:

— Государство надеется, что внедрение цифрового рубля поможет сократить роль иностранной валюты в экономике страны, укрепить финансовую стабильность, повысить эффективность налоговой системы и борьбу с отмыванием денег. В отношении государственного контроля над экономикой, цифровой рубль позволяет более подробно отслеживать финансовые транзакции и улучшить контроль за оборотом средств. Однако существует беспокойство относительно приватности данных, поскольку введение цифрового рубля способно повысить возможности государственного мониторинга финансовых операций

Этому вопросу нужно приступить с большой осторожностью и соблюсти соответствующие нормы и принципы защиты приватности

Важно заметить: все ответы мы давали на основе действующего законодательства и официальных данных представителей власти. Пока что цифровой рубль находится в стадии пилотного проекта, информации за пределы просачивается мало, и до момента, когда он реально будет введен в обиход, многое может кардинально измениться

Как будет работать цифровой рубль

- Цифровым рублем смогут пользоваться банковские клиенты (физические и юридические лица) через свои кредитные организации.

- Цифровые рубли будут хранится на специальном кошельке в ЦБ, а коммерческие банки выступят посредниками: они будут привлекать клиентов и взаимодействовать с ними, открывать и пополнять кошельки клиентов, исполнять поручения на переводы и проводить процедуры проверки для противодействия отмыванию доходов и финансированию терроризма.

- Цифровым рублем можно будет рассчитываться онлайн (через мобильное приложение банка) и офлайн. В последнем случае будет создан второй цифровой кошелек — на мобильном устройстве клиента. Чтобы его пополнить, необходимо перевести цифровые деньги с кошелька в банковском приложении и затем расплатиться. Более подробный механизм оплаты Банк России представит позже.

Большие планы на новый год

В первом квартале 2024 г. также планируется расширить перечень физлиц-участников пилота по цифровому рублю с 600 человек до нескольких тысяч и кратно увеличить количество участников-юрлиц. Такое заявление первого зампреда ЦБ Ольги Скоробогатовой привел «Коммерсант» 9 ноября 2023 г.

Скоробогатова сообщила также о планах протестировать в 2024 г. оплату с помощью цифрового рубля по динамическому QR-коду: «Банки ожидают увидеть еще операции между юридическими лицами и оплату не только по статическому QR-коду, но и по динамическому. У нас стоит это в планах на следующий год, мы идем четко по графику».

С 2024 г. Центробанк планировал начать поэтапно подключать все банки в стране к платформе цифрового рубля. Такая задача была поставлена в опубликованном на официальном сайте ЦБ проекте основных направлений единой государственной денежно-кредитной политики на 2023 г. и период 2024-2025 гг.

Закон о внедрении в России цифрового рубля в дополнение к наличным и безналичным рублям вступил в силу 1 августа 2023 г. Предполагалось, что все россияне смогут начать платить цифровыми рублями уже к 2025–2027 гг., как писал CNews.

Цифровой рубль представляет собой цифровой код, который хранится не в коммерческих банках, а в специальном цифровом кошельке на серверах ЦБ. На новую валюту не будет начисляться кэшбэк, нельзя будет открыть вклад в цифровых рублях и получить проценты на остаток на счете.

«Цифровой рубль позволит наконец-то осуществить давнюю мечту бизнеса — комиссия 0,3% от платежа, — сказала Скоробогатова в интервью Forbes 6 июля 2023 г., — У нас нет цели получить коммерческий доход от платежей в цифровых рублях, и мы можем рассматривать возможность установки низкого тарифа».

Преимущества видят не все

Желание большинства россиян самостоятельно принимать решение об использовании цифрового рубля может быть связано с недоверием к новой форме денег, у людей нет понимания преимуществ и выгод новой валюты. «По мере их прояснения число таких респондентов может сократиться», предполагают аналитики Moneyman.

Фото: Freepik

Механизм работы цифрового рубля не понимают 40,7% опрошенных россиян

«Общая осведомленность россиян об устройстве цифрового рубля и его возможностях пока что остается достаточно низкой. Это решаемая задача, по мере проведения более масштабной информационно-разъяснительной работы на различных уровнях можно ожидать повышения уровня информированности населения в данном вопросе», — считают аналитики.

В марте 2023 г. опрос об отношении граждан к цифровому рубля проводил маркетплейс «Выберу.ру». Тогда 38% опрошенных сказали, что не понимают принципа работы и назначения новой формы национальной валюты, а о своем нежелании пользоваться цифровым рублем, так как не доверяют новому финансовому инструменту, заявили 28%. Об этом писал CNews в начале августа 2023 г., когда Центробанк объявил тарифы на платежи цифровыми рублями.

Есть ли шансы на успех проекта

Востребованность цифрового рубля будет зависеть от путей и способов его введения, рассуждает Тарасов: «Например, если средства по госзаказу будут предоставляться в цифровом виде, а также выплачиваться зарплата бюджетников и социальные трансферты, то он может очень быстро войти в ежедневное использование и завоевать популярность».

Также популярность цифрового рубля будет во многом зависеть от предпочтений и привычек клиентов, которые могут сильно варьироваться по секторам, регионам и социальным группам, добавляет Тарасов.

Потребители в России используют не один платежный инструмент, а корзину, где есть и наличные, и карты, и СБП, и платежи через смартфон, говорит Кривошея. Поэтому нет оснований полагать, что цифровой рубль единолично разрушит эту тенденцию — скорее всего, он станет еще одним инструментом в такой корзине.

Влияние на банковский бизнес

Введение цифрового рубля может сократить комиссионные доходы банков от расчетных/транзакционных операций физических лиц и от оказания услуг корпоративным клиентам по обработке наличной выручки, считает Тарасов из РСХБ.

Если модель банка не строится на обслуживании бюджетников, а сам банк конкурирует за счет сервиса, программ лояльностей и спектра инструментов, то у такого банка может появиться больше возможностей для развития и заработка, если ЦБ предложит банкам интересные условия по организации снятия наличных или проведению операций по цифровым кошелькам, считает представитель МКБ. Он добавил, что сам Банк России хоть и будет являться оператором платформы цифрового рубля, но не обладает собственной инфраструктурой в виде экварийнга, банкоматов или терминалов.

Цифровой бюджет

Министерство финансов и Банк России проведут пилот по использованию цифрового рубля в отдельных видах бюджетных расходов в 2024 г., сообщил ТАСС со ссылкой на выступление министра финансов России Антона Силуанова в Совете Федерации. Решение было принято на совещании с главой Центробанка Эльвирой Набиуллиной.

«Буквально на прошлой неделе, в пятницу, мы собирались у Эльвиры Сахипзадовны (Набиуллиной — прим. CNews) по вопросу использования цифрового рубля в бюджетном процессе. И договорились о чем, о том, что начиная со следующего года проведем пилот по отдельным расходам, где будем применять цифровой рубль», — сказал министр.

Что такое цифровой рубль? Это криптовалюта?

Это цифровая валюта, которую выпускает Банк России, единственный эмитент. Криптовалюта (вроде биткоина) по своей природе является децентрализованной. Криптовалюту добывает (майнит) множество людей, которые способны находиться в различных точках земного шара. Их действия не контролирует кто-то один, некий центральный орган. Многие криптовалюты анонимны. С цифровым рублем никакой анонимности не получится: как минимум, представители ЦБ РФ (да и все заинтересованные госорганы) будут знать некоторую информацию о пользователях. Эмиссия биткоина ограничена, его цифровых монет всего 21 млн штук. Будет ли как-то ограничена эмиссия рубля? Точной информации нет, но, вероятно, как и с обычным рублем, не будет. Короче говоря, цифровой рубль — не криптовалюта.

Виктор Вернов, гендиректор финтех-платформы ROWI:

— Цифровой рубль работает на технологии блокчейн. Главным бенефициаром является государство, получая максимальный контроль над использованием средств при выполнении госконтрактов. Если цифровой рубль выпущен для расчета с конкретным поставщиком товара, то его легко отследить, как меченую купюру.

Долгосрочные последствия от внедрения CBDC

Так как CBDC имеет преимущество перед нынешней финансовой системой в скорости, прозрачности, контролируемости, требует меньше расходов для государства и открывает новые инструменты взаимодействия для бизнеса, вопрос замены на новую денежную систему CBDC является лишь вопросом времени и зависит от того, сколько лет государству понадобится на замену текущей денежной системы.

Что это значит для обычного человека? Если раньше был выбор из огромного количества банков, больше его не будет. И за какие-либо неугодные государству поступки или высказывания у него всегда будет рычаг давления на такого человека. Приведет ли это к порядку? Увидим.

По факту, цифровые валюты – это компромисс, на который готовы пойти государства сейчас, учитывая скорость развития технологий. Блокчейн нельзя приручить. Но можно сделать какой-то гибрид, который принесет частично пользу и государству и его гражданам. Что именно выбирать – каждый для себя решает сам.

Отдельно про Китай

В апреле 2020 года в Китае был запущен пилотный проект по использованию цифрового юаня (e-CNY) для розничных операций. В эксперименте участвовали четыре города, включая Шэньчжэнь, который является одним из самых динамично развивающихся городов провинции Гуандун. Жители этих городов получили возможность обменивать юани на электронную версию через банковские приложения и участвовать в лотереях, выигрывая некоторую сумму e-CNY. Позднее правительство привлекло в эксперимент еще около 20 городов и расширило сферу использования e-CNY на межбанковские операции и международные расчеты.

В 2021 году некоторые работники крупных компаний начали получать зарплату в цифровых юанях.

В 2023 году государственные органы некоторых городов планируют начать выплачивать зарплаты госслужащим в e-CNY.

Объем цифровых юаней в обращении к концу 2022 года составил 13,61 миллиарда юаней (примерно 2 миллиарда долларов США), что составляет 0,13% от общей денежной массы в стране.

По мнению Народного банка Китая, нет значительного увеличения денежной массы и заметного спроса на цифровую валюту от населения с момента введения цифрового юаня.

Функционал цифрового юаня схож с российским цифровым рублем и может использоваться без доступа к интернету для передачи средств между электронными кошельками разных владельцев.

Китай стремится уменьшить зависимость от таких онлайн-платежных систем, как Alipay и WeChat, на которые приходится 94% онлайн-транзакций на общую сумму 16 триллионов долларов, и уменьшить угрозу со стороны независимых цифровых валют, таких как биткойн, которые потенциально могут угрожать способности правительств управлять своей же экономикой.

Немного про Индию

В ноябре 2022 года Резервный банк Индии (РБИ, центробанк) запустил пилотный проект по использованию цифровой рупии (e-Rupee) для расчетов по сделкам с государственными облигациями. В него вовлечены девять крупнейших индийских банков. Позднее началось использование цифровой рупии для расчетов на розничном рынке. К настоящему времени этот проект привлек уже 50 тысяч пользователей и 5 тысяч продавцов, зафиксировано 770 тысяч транзакций.

Где будут использовать

Силуанов также отметил, что цифровой рубль важен в целях обеспечения переводов и расчетов, где его использование обеспечивает практически нулевые комиссии, а также для использования в отраслях, где необходимо обеспечить целевой характер использования средств.

В качестве примера министр назвал социальные выплаты, субсидии, направляемые на закупки или оказание тех или иных услуг.

Фото: ededchechine на Freepik

Фото: ededchechine на Freepik

По некоторым бюджетным расходам в 2024 г. Правительство расплатится цифровыми рублями

«Договорились, что определим несколько таких видов расходов, по которым запустим в следующем году пилот. Казначейство получило соответствующее поручение. Центральный банк отрабатывает вместе с Казначейством эту задачу», — добавил министр.

Что с Соединенными Штатами Америки?

Активное развитие национальных цифровых валют и последующая их интеграция в единую развитую финансовую систему может подорвать гегемонию Соединенных Штатов в регулировании денежных потоков.

Сейчас США способны отслеживать и регулировать большинство потоков цифровых платежей в долларах по всему миру. Но новые платежные системы могут ограничить способность директивных органов отслеживать трансграничные потоки. В долгосрочной перспективе отсутствие лидерства США и установления стандартов может иметь геополитические последствия, особенно если Китай сохранит свое преимущество первопроходца в развитии национальных цифровых валют и развития единой транснациональной криптовалюты для стран БРИКС.

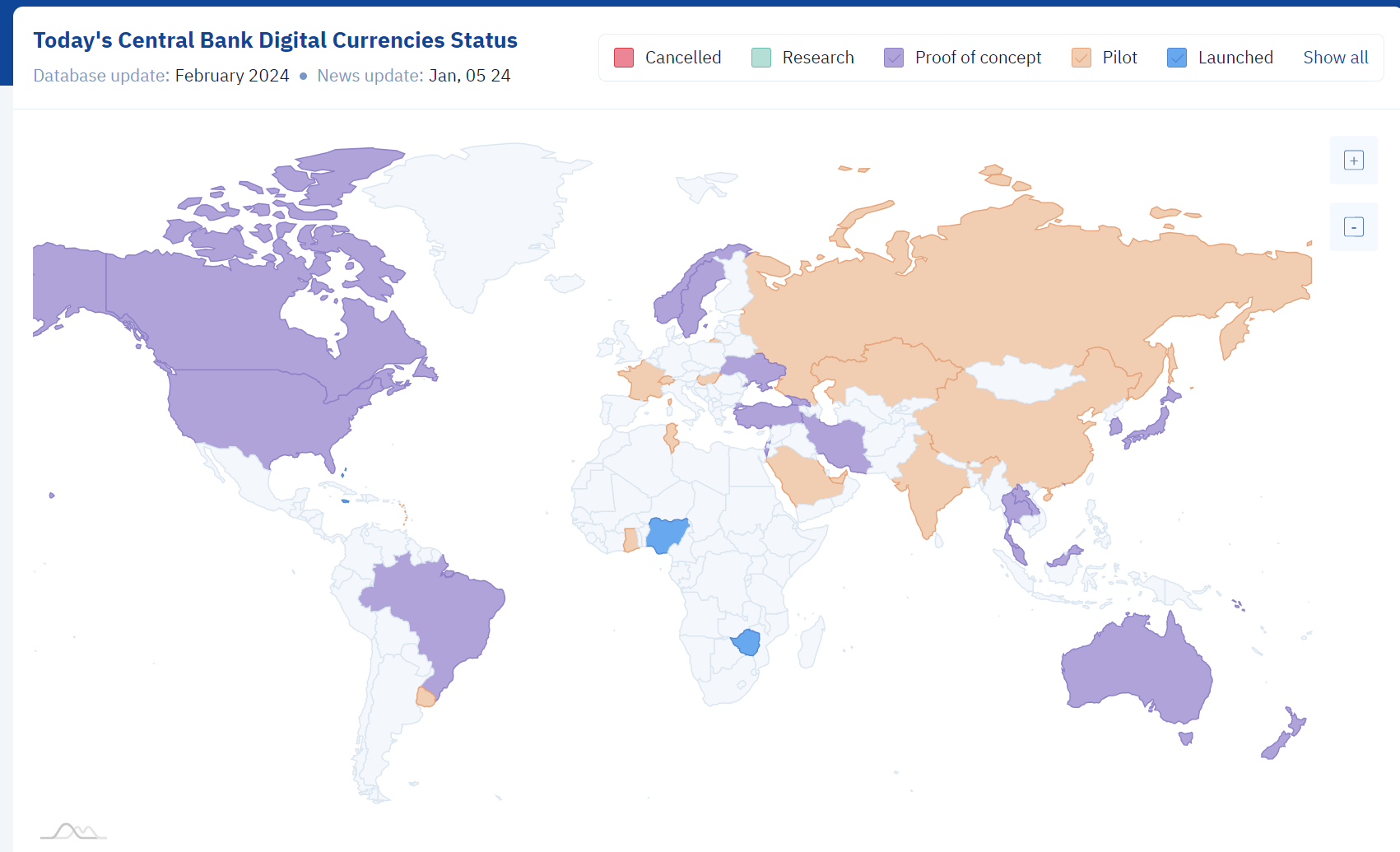

На карте ниже видно, что Россия наравне с Китаем, Индией, Казахстаном и некоторымиЕвропейскими странами находится на этапе пилотирования национальных криптовалют. Фиолетовым отмечены страны, которые находятся на этапе концептуального проектирования:

Карта пилотов стран, внедряющих национальные криптовалюты

Карта пилотов стран, внедряющих национальные криптовалюты